MoneyFarmとは?話題の“お金を育てる”投資サービスの仕組み

当メディアもたくさんの視聴者の方にご覧いただいており、さまざまなコメントをいただく記事もあります。

はい。

その中で「この投資会社について調べてほしい」というコメントも、いくつかあります。 僕も気になったものがあったので、今日はそれをピックアップして社長にお聞きしたいと思います。 社長はご存じですか?『MoneyFarm』。お金の牧場、すごくお金が増えそうな名前ですが。

そうですね。私も『MoneyFarm』さんのことは存じ上げていなかったんですが、情報を調べたんです。それで、かなり面白いサービスだと思いました。

社長が「面白い」と思ったポイントはどこだったんですか?

ビジネスモデルですね。つまり、MoneyFarmさんの事業構造そのものです。そこに投資するかどうかは一般の投資家の方が判断することですが、そもそものビジネスモデルとしてこのマッチングサービスというか、プラットフォームの形がけっこう面白そうだと思いました。

良い勉強にもなると思うので、ちょっと解説できればと思っています。まず大前提として、私はMoneyFarmさんのユーザーではありませんし、ある程度調べた範囲での情報になるので、もし誤りがあったら大変申し訳ありません。

最近広告も出ていて、ユーザーを集めてるのでしょうか?

そうですね。Instagramの広告にも出てきましたよ。「お金のなる木、育てませんか?」っていうコピーで、やっぱり“ファーム”なんですよね。

育てたいですね。

お金を育てる、ゲーム感覚で楽しく資産運用……どういうことだろうと思って、色々見ていったんです。

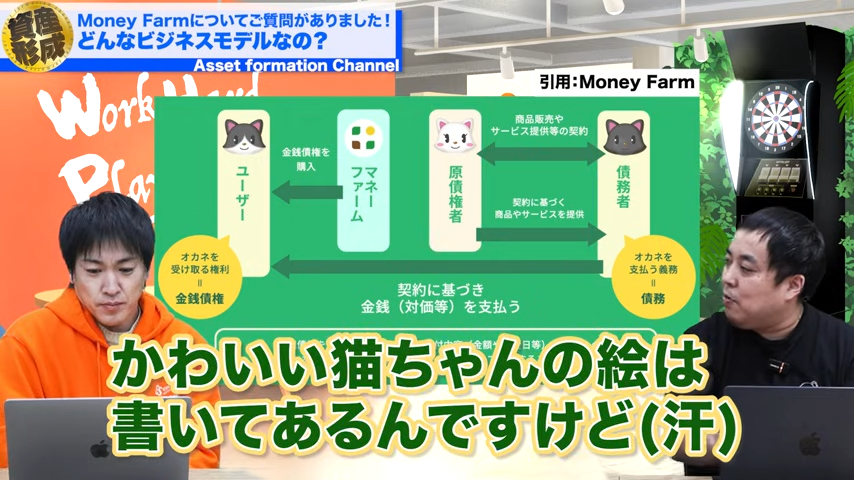

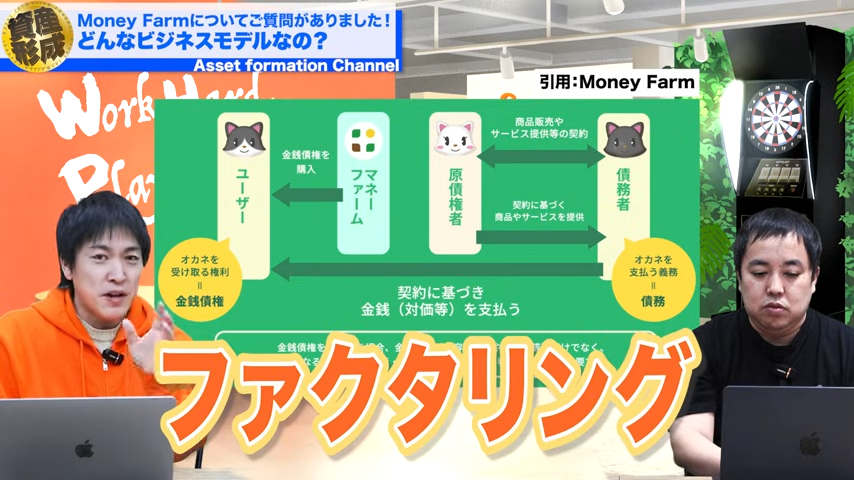

「どうやってお金を育てることができるのか?」というところなんですが、おそらく一番分かりやすいのは、運営側が出しているサービスページに掲載されている図です。

はい。

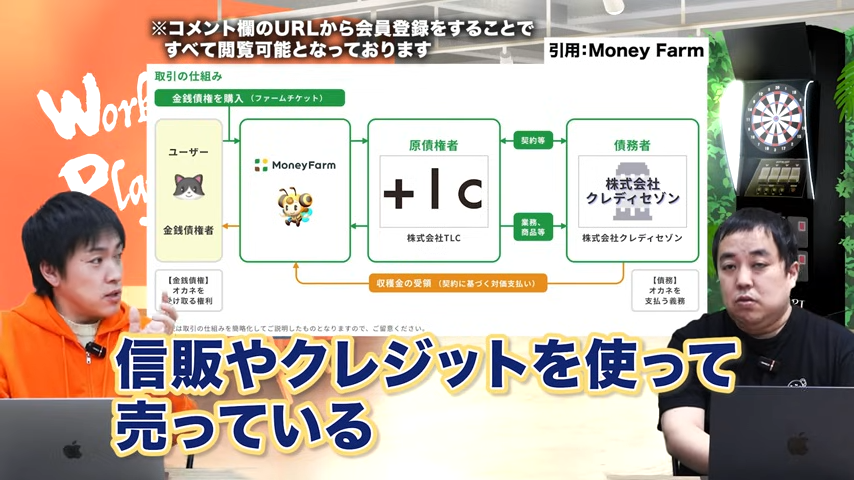

そこに出てくるプレイヤーは4社あって、まず左端に描かれているのが「ユーザー」、つまり投資をする側です。 年利で言うと、5%〜10%程度の案件が多いようです。このユーザーというのが、一般の個人投資家になります。

黒い猫ちゃんみたいなキャラクターが描かれてましたね。

そうそう。それで、MoneyFarmさんはそのユーザーと繋がるプラットフォームなんですね。それ以外に「現債権者」と「債務者」という存在が出てきます。

正直なところ、少し難しく感じます。どのようにお金が増えるのかが分かりません。

そうなんです。可愛い猫ちゃんの絵は描いてあるんですけど、債権者・債務者と言われても、どうやってお金が増えるのかがよく分からないですよね。

MoneyFarmは3者間ファクタリング?その根拠と仕組みを読み解く

何を取り扱っているか詳しく説明しますと、例えば「不動産特定共同事業法」でいうと、不動産を元にして匿名組合出資という形でお金を出して、集めたお金で不動産を買ったり運用したりする。

リターンが出たら分配する、という枠組みがあります。

でも今回のMoneyFarmは違うんです。

MoneyFarmが取り扱っているのは「金銭債権」なんです。

金銭債権……債権って言葉は聞きますが、改めて何なんでしょう?

債権というのは、「債権者」と「債務者」がいる関係のことですね。先ほどの図にも「現債権者」「債務者」という形で登場していました。これでプレイヤーが4者揃ったということになります。これをすごく分かりやすく言うと、「ファクタリング」なんですよ。

ファクタリング?

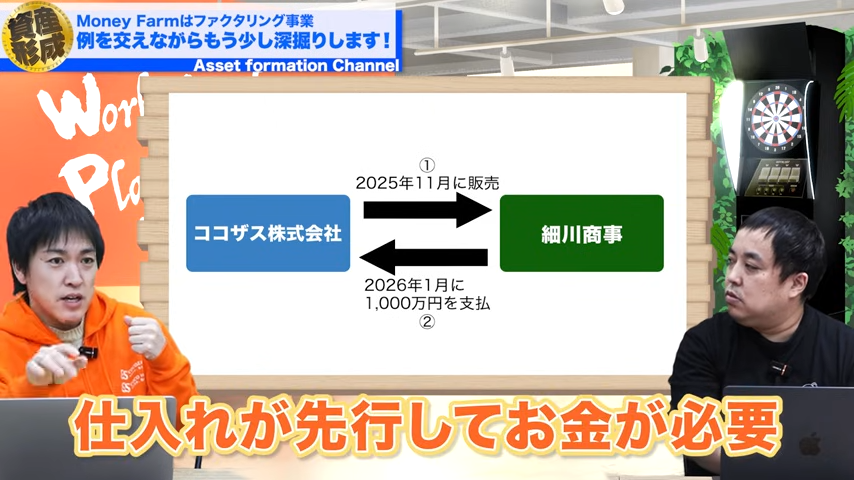

はい。例えば、「ココザス株式会社」という会社があったとします。この会社が事業を行う上で、お金が必要になりますよね。それで、うちの会社が「細川商事」という会社と取引して、何か商品を買ってもらったとしましょう。

例えば、1,000万円分の商品を売ったと仮定します。

契約上すぐにお金を受け取れるわけではありません。大手企業だと「月末締めの翌月末払い」みたいな支払いサイトがあるので、すぐには入金されない。

たしかに、そういうことは多いですよね。

仮に翌月末の支払いだとすると、今が11月の場合、入金は1月末になります。 でも、仕入れなどでお金が先に必要になってしまって、このままでは年末を越えられないと。

資金繰りが厳しいと。

そこで登場するのが「ファクタリング会社」なんです。で、今回で言うとMoneyFarmがその立ち位置になる。つまり、MoneyFarmというプラットフォームは、フィンテックっぽい見た目をしていますが、事業の本質はファクタリングにあると私は考えています。

ファクタリング業者が登場しましたけど、実際、ココザスに対して何をしてくれるんですか?

はい。私には確定している債権があるんですね。一方で、細川さんには債務があるわけです。

つまり、私が1月末に1,000万円を支払わなければならない立場ということですね。

そうです。うちとしては、1月末にその1,000万円を受け取れる。 この「受け取れる」というのが、確定した債権なんです。 で、これをMoneyFarmが買い取ってくれる、つまりファクタリング業者が買い取るわけです。

そうすると、ココザス株式会社にはお金がすぐに入ってくるということですね。

そうです、即座に資金が入ります。

それは絶対売った方が良いですよね。

ですが、手数料率が相当高いんです。

ココザス株式会社としては、すぐに資金調達ができるという強烈なメリットがある反面、2カ月後まで待てない状況になります。

資金繰りのために先にお金を入れてもらう、その対価として手数料が発生します。

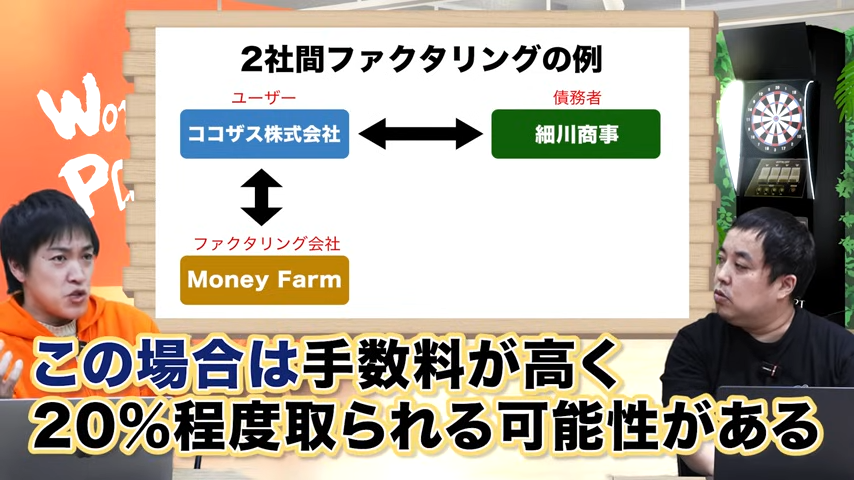

ファクタリングには「2者間ファクタリング」と「3者間ファクタリング」というものがあって、ちょっと難しいですが、2者間ファクタリングは、ココザス株式会社と細川商事とのやり取りだけで、債務者側とは繋がらないんですね。

なるほど。

この2者間の場合、手数料が比較的高く、20%くらい取られる可能性もあります。 例えば、1,000万円の債権に対して、800万円を先に振り込みます。「これで年を越せた」と。

そして、1月末になると、債務者から1,000万円が入金されます。 そしたらその1,000万円を、そっくりそのままファクタリング業者に戻す、というお金の流れになるわけです。

では、裏でファクタリングを使っていることは、相手に知られないやり方なんですね。

はい、ファクタリング会社はリスクを負っています。800万円を渡したのに、債権者が1,000万円を返さずに逃げてしまったらどうするか。 このお金の流れが、債務者側に知られていないからこそ、リスクが高く、その分手数料を高く設定しないと成り立たないんです。

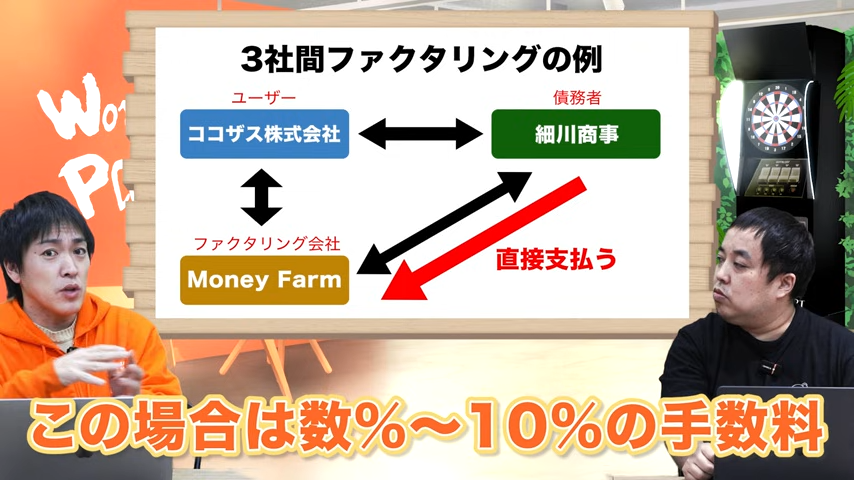

一方で「3者間ファクタリング」というケースもあります。これは債務者が直接、ファクタリング会社に支払う形式。 この場合、債務者に知らせるので、手数料は数%から10%程度に抑えられることが多いんです。

なるほど。どちらにせよ、うちみたいな会社は、ファクタリング業者がいるからこそ資金繰りが成り立つわけですね。

そうです。ファクタリングという仕組みは、昔からあるものです。 MoneyFarmさんが何を行っているかというと、2者間ファクタリングなのか3者間なのか。株式会社令和コーポレーションという会社が「現債権者」として書かれていて、債務者がMoneyFarmに直接支払っている。これは、典型的な3者間ファクタリングだと思います。

なるほど。では、ユーザーとは何なんですか?

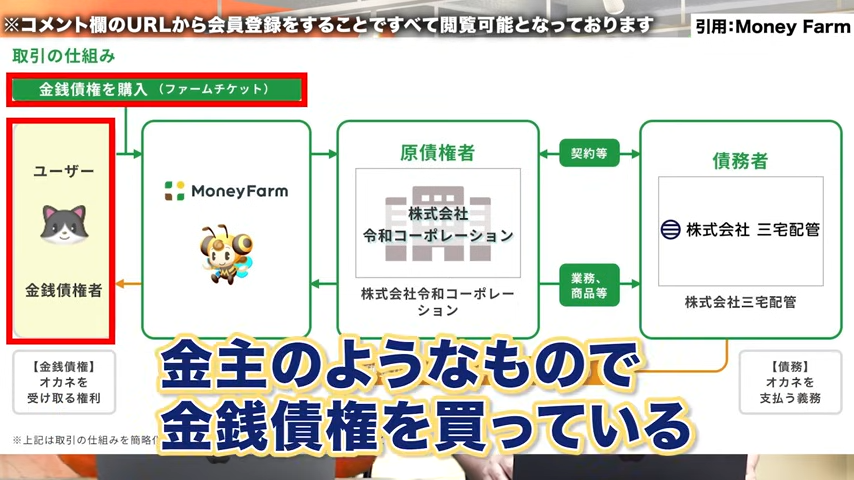

これは、いわば「金主(かねぬし)」のような存在です。この金銭債権を買っているわけです。それを「ファームチケット」という形に見せてるだけで。

結局のところ、多くのファクタリング業者は、自社資金だけで運用しているわけではありません。 ぐるぐる資金を回していて、裏に金主がいたり、借り入れをしてたりする。その“金主”を一般から広く募集してるのが、MoneyFarmの仕組みなんです。

先ほどの例で言うと、800万円の債権を先にココザス株式会社から買い取るためには、そもそもお金が必要ですね。

そうです。しかも2カ月以上その資金が戻ってきません。それを何件も同時に回しているわけです。

MoneyFarmの投資リスクは?債務者と運営会社の2つの不安要素

MoneyFarmとしては、800万円で買っているわけですけど、実際、金主からいくら集めてるのか分からないですよね。

正直、そこは分かりません。1,000万円集めてる可能性もあるし、契約によっては800万円ちょうどかもしれない。実際の契約内容を見ないと判断できないです。

今度、ユーザーの立場で実際にやってみて、契約書を見てみれば、ビジネスモデルの全貌が分かるというわけですね。しかし、元々の債権は1,000万円が、それをMoneyFarmが800万円で買い取った場合、ユーザーには最初の1,000万円の情報は見えてこないのでしょうか。

それはそうです。だから結局、MoneyFarmに“お金を貸している”という感覚なんです。

分かりやすく言うと、MoneyFarmに2〜3カ月という短期間でお金を貸す、という仕組みです。

それで年利◯%とかが返ってくるという、すごくシンプルな構造です。

「こういう事業をやりたいから貸してください。何%で、何カ月後に返します」という話なんです。

なるほど。そんなイメージですね。先のことなんて別に知る必要もなくて、ただの“金貸し”みたいな感じといったところでしょうね。

そのとおりです。

不動産クラウドファンディングとは違って、クラファンや、不特法(不動産特定共同事業法)とか、いろいろ規制がありますが、「金貸し」みたいなことって、貸金業法とか登録が必要じゃないですか?

そこがですね、MoneyFarmのすごいところでして。本来であれば、ソーシャルレンディングのようにお金を借りたり貸したりという行為は、貸金業法や利息制限法に関わってくるんですよ。 例えば「年利15%以上は受け取ってはいけない」といったルールがあります。

ですが、ファクタリング業って、実は金融ライセンスが要らないんです。ファクタリング会社というのは、許認可が不要。 売掛債権の買い取りは、基本的に無許可でできる業務なんですね。

私の周りにもファクタリング会社をやってる知り合いがいたんですけど、その人も金融商品の二種免許とか、そういったものは持ってませんでした。

では、どういう法律で成り立ってるんですか?

民法の一般原則です。当事者間の合意で、「100の債権を80で買います」の合意があれば、それで売買が成立する。この原則が優先されるんです。

ユーザーは売掛債権をさらに買っているということですか?

そういうことです。売掛債権の“転売”ですね。 その利ざやと手数料をMoneyFarmがしっかり取る、そういうビジネスモデルなんです。面白いですよね。

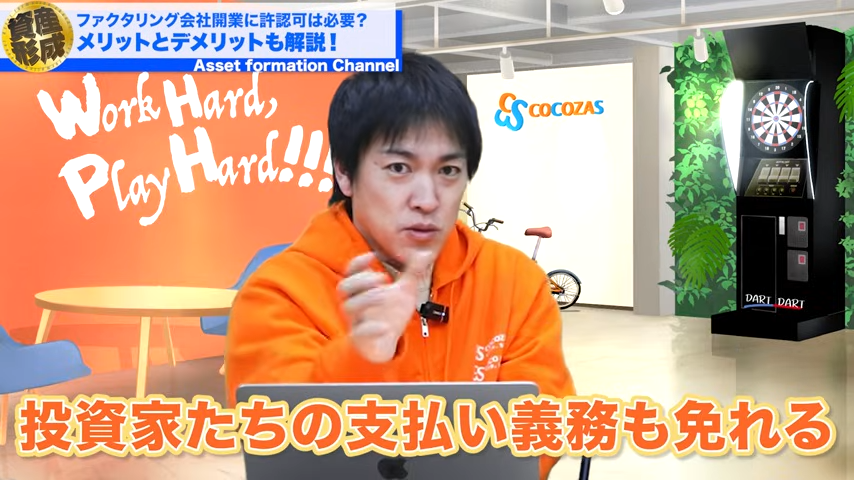

さらに面白いなと思ったのが、サービス紹介ページを見ていると、この債務者が最初の1,000万円——つまり細川商事が1,000万円をファクタリング業者に支払えなかった場合の話なんですけど。

はい。

そのとき、ユーザー——つまり一般の投資家たちから800万円を集めているわけですが、大元が支払えなかった場合、彼らの支払い義務も免れないといけない。

つまり、「うちは800万円集めたけど、大元から1,000万円が戻ってきませんでした」という場合、その800万円は“飛ぶ”わけです。 なぜなら、その再建はユーザーが持っているからです。転売済みですからね。

これは投資家目線でのリスクの話ですか?

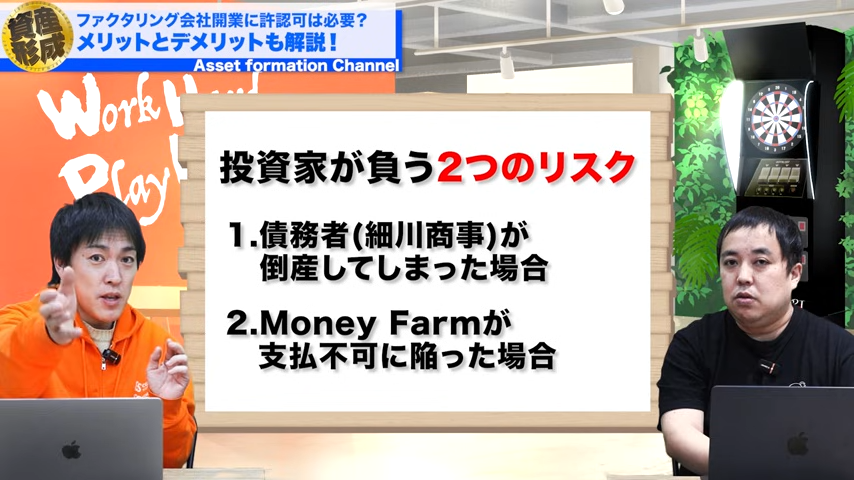

そうです。投資家は正直、2つのリスクを負っていると思います。

2つ?

まず1つ目は、債務者である細川商事が飛んだ(倒産した)ときのリスク。 そして2つ目は、細川商事がMoneyFarmにはちゃんと支払ったけれども、MoneyFarm側が「すみません、お金がなくなってしまいました」というケース。いわゆる倒産リスクですね。 この2つのリスクを投資家は負っているので、そこは気をつけた方がいいでしょう。

なるほど。例えば債務者が上場企業であれば、ある程度の安心感はありますよね。

実際、MoneyFarmさんはこの辺、けっこうしっかりやっている印象があります。 例えば「エステ・美容関連事業への支援」っていう案件があります。」

これは1カ月の期間で、年利換算すると8.8%。1万円から投資できるって話なんですけど、なんと債務者に「クレディセゾン」が入っているんです。

おお、それは安心感があります。審査系の会社ですよね?

たぶん、審判(信用販売)の契約だと思います。現債権者として書かれているのは「TLC」という会社。 これはおそらく美容関連の会社で、エステサロン「エルネ(ELN)」を運営してる企業だと思います。

すごく堅そうですね。クレジットを通して商品を販売してると。 その先にはさらに消費者がいる、面白い構造ですね。

そうなんです。もし債権者が離れても、債務者がしっかりしていれば問題ない。 この債務者の部分が重要ですね。

面白いですね。

他にも不動産関連の案件もあるみたいで、ちょっとごちゃごちゃしていて分かりづらいですが、例えば札幌のデベロッパーが債務者だったりするので、そこをしっかり調べることが大事です。

MoneyFarmの運営会社「サードエコノミー」とは?

債務者が上場企業であれば安心だという話でしたが、そもそもMoneyFarmさんってどんな会社なんですか?

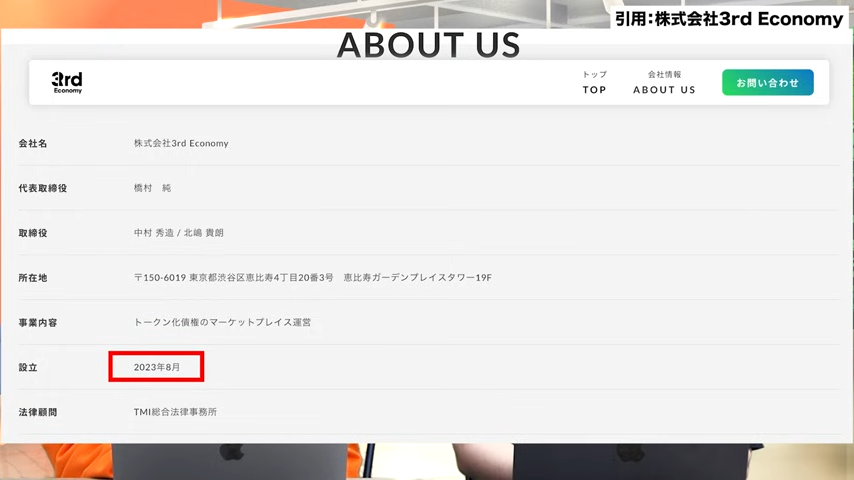

はい。MoneyFarmはサービス名で、運営会社は「株式会社サードエコノミー」という会社のようです。

2023年8月に設立されたばかりの、まだ若い会社ですね。代表の方が「橋村司(はしむら つかさ)」さんという方。

この方、以前は「日本クラウド証券」という会社が運営する『クラウドバンク』というサービスの代表取締役社長を務めていたんです。

クラウドバンク、聞いたことあります。投資家からお金を集めて、かなりパブリックなやり方でやっている印象です。

そのクラウドバンクの元代表が運営しているのが、MoneyFarmの運営会社『サードエコノミー』というわけです。そして、このサードエコノミーには親会社があるんです。

親会社?

「リリックホールディングス」という会社で、かなり多くの事業を展開しているみたいです。 例えば、あの有名なクラウドファンディングサービス『CAMPFIRE(キャンプファイヤー)』の運営会社なども、関連会社にあるようです。

それはすごいですね。しっかりしてそう。

リリックホールディングスの代表は「北島高明」さんという方のようですね。 ホールディングス自体は2021年9月に設立されたとのことです。

創業は比較的新しい会社なんですね。

ただし、どれが大元の事業会社なのか、最初にどの会社が始まったのかという部分はちょっと分かりづらい。おそらく、リリック自体の創業は2015年頃からなんじゃないかなと思っています。

まず、その親会社であるリリックホールディングスの子会社が『サードエコノミー』という会社のようです。

だから資本構成などをしっかり見ていかないと、運営会社としてのリスクについては正直なところ完全には分からない部分もあります。

とはいえ、どこの誰かも分からないような、怪しい詐欺的な話とはまったく違う状況だと思います。

ちゃんとしてそうですよね。

それが私の第一印象です。ちなみに「恵比寿ガーデンプレイスタワー」の19階にオフィスがあるようなんですが、これはいわゆるレンタルオフィスではなく、おそらくリリックホールディングス自体が19階に入っているんです。

簡単に入れるようなオフィスビルではないですし、ある程度の規模感がある会社だと思います。グループ全体で300〜400名程度が在籍しているようなので、しっかりした体制ではないでしょうか。

企業として怪しさはあまりない感じですか?

もちろん100%分かるわけではないですが、よく我々が取り上げるような「訳の分からない投資話」とは全然違いますね。

法整備が追いついていない?ファクタリング投資の将来的リスク

では、投資家が気をつけるべきポイントは、具体的にはどんなところですか?

やはり、各案件ごとの「債務者がどこなのか」をしっかり見ることですね。 そしてもう一点、ファクタリングという仕組み自体に、現時点ではまだ法律が追いついていないんです。

追いついていない?

現時点では民法上の売買契約として扱われていて、利息制限法も適用されていない。 つまり「100を80で買う」という形で利ざやを取っていても、それが“利息”とは見なされないんです。

だから、仮に利息制限法を超えていたとしても問題にはならない。 言い方は悪いですが、ある意味“無法地帯”なんです。

なるほど。

しかし、今後は何かしらの規制が入ってくる可能性は十分あると思います。

もし大きな社会問題が起きたり、消費者トラブルが発生した場合、この仕組み自体が継続できなくなる恐れもあります。

今のところは金融庁の監督下にもなっていませんし、サードエコノミーもおそらく許認可は何も取得していないでしょう。

いつ事業継続ができなくなるか分からない、と。

そうです。「トークン化債権のマーケット運営」といった表現で事業内容を記載していて、「ファクタリング」と明記していないんです。

これが今後、貸金業法の適用対象になってくると、事業継続が難しくなるリスクがあるということですね。 とはいえ、もし誰も投資していない状態でサービスが終了しても、投資家に直接的なリスクはありません。

でも、このファクタリングの仕組みを悪用する会社が今後、出てきそうな気がしますね。

過去に『maneoマーケット』のときも大きな問題になったじゃないですか。

ありましたね。

よくよく考えると「誰が悪用したのか」という話です。maneoマーケットのようなソーシャルレンディングの場合、プラットフォームを通じてお金を集めて、それを悪用しようとした事業者がいたわけです。

プラットフォームがあり、そこに多数の一般投資家がいて、結果として投資家が損をするという構図ですね。

はい。

でも、今回のMoneyFarmの仕組みは、そもそも論として「細川商事」と「ココザス株式会社」の間でビジネスが成立してるんです。 ココザスという会社が資金繰りに困って、ファクタリング会社に債権を80%で売る。

おそらく、3者間ファクタリングなので「100はMoneyFarmに払ってくださいね」となる。そして、債務者は言われたとおりに支払う。債務者からすると、何の得もない立場です。

そうですね。

ココザス株式会社はすでに資金調達によるメリットを得ています。要は、最終的に投資家が抱えるリスクや報酬の構造は、MoneyFarm側の設計次第ということなんですよね。 「こういうビジネスがあるんだ」ということを知る意味でも、すごく面白いと思います。

仮に、これと似たような別の企業が出てきた場合は……。

それはまた別の話ですね。

MoneyFarmの将来性と今後の投資判断のポイント

無法地帯に近いからこそ、こういう業者が今後増えてくる可能性もあります。

MoneyFarmさんとそっくりな別の事業者がどんどん出てきて、安心感に欠けるようなところがあったら、それは投資家にとってリスクになります。

ただ、この記事ではMoneyFarmさんについて話しているので、その観点で言えば、今のところMoneyFarmさんが真面目にこの業界を伸ばしていこうとしているのであれば、特に思い当たる大きなリスクはないと思います。

リスクとして考えられるのは、ファクタリング業者が倒産するリスクと、あとは債務者側のリスク、その2点くらいでしょう。

はい。

投資として「安心安全です」とまでは言えませんが、仕組みとしては非常に面白いと思います。私も新しいことが好きなので、ちょっと自分で実際にやってみて、より詳しく情報を取っていこうかなと思っています。

撮影前に簡単に調べただけですからね。

そうなんです。なので、もし詳しい事情をご存じの方や関係者の方がいらっしゃれば、ぜひご連絡いただきたいです。

お待ちしております。

ざっと見た印象で、私が考えたのは「これは本質的にはファクタリング事業」で、図が正しいとすれば、3者間ファクタリングで構成されているんだろうな、という感じがしました。 詳しい方がいらっしゃいましたら、コメント欄などで教えていただけると助かります。

もともと視聴者の皆さんから「これどうですか?」というコメントが多く寄せられていたので、それに対して軽く調べた上での現時点での結論としては、「いいんじゃないかな」と思います。

ただ、2カ月とかでお金が戻ってきたとしても、手数料負けする可能性もありますよね。

そうなんですよ。 例えば、1万円を投資し、年利8%の場合、3カ月で約200円の利益になります。 1万200円が戻ってきますが、振込手数料がかかります。

確かに、振込手数料が200円程度、メガバンクでは600円以上かかる場合もあります。

そうなると、戻ってくる金額が9,800円、あるいはそれ以下になる可能性もあります。 さらにコンビニATMで引き出すと、もう利益は吹き飛んでしまいます。 そのため、行うのであれば数十万円、できれば100万円単位で検討しないと、あまり意味がないかなと思います。

確かにそうですね。

色々と投資をやっていく中の1つとして組み入れるのがいいと思います。勉強にもなりますしね。 私もこのあとサービスに問い合わせて、口座を開設してみようと思っています。 今後、実際に検証し、詳しく調べていこうと考えています。

本日は視聴者から何件か問い合わせをいただいていた『MoneyFarm』について取り上げました。 ありがとうございました。

迷ったら、専門家に相談を

お金や将来に関することは、一人で悩むよりも専門家に相談するのが近道です。専門家の視点からあなたの状況を整理し、最適な選択肢を一緒に考えることができます。

ココザスでは、ライフプラン・資産運用・住宅・キャリアなど幅広い分野で、 中立的な立場からアドバイスを行っています。

1.不安や疑問を解消し、正しい方向性を確認できる

専門家と話すことで迷いや不安を解消し、最適な投資戦略を一緒に考えることができます。2.あなたの目標に合わせた具体的なプランを立てられる

あなたの具体的な目標に応じてカスタマイズされた投資プランを提供し、効率的に資産を増やすサポートをいたします。3.無料で何度でも相談でき、納得いくまで話せる

ココザスは特定の投資商品を押し売りするということはなく、あくまでアドバイザーとして存在しています。アドバイスを聞いて実行するかしないかはあなた次第です。

また、ご相談は何度でも無料!分からないことがあれば、専門のスタッフがすぐにお答えいたします。

資産を効果的に運用し将来の安心を手に入れるために、まずは気軽に相談してみてください。