新NISAにおける5年という基準とは

そもそも新NISAにおける5年という基準というのはどのようなことを指すのか、ここでは5年に着目して紹介します。

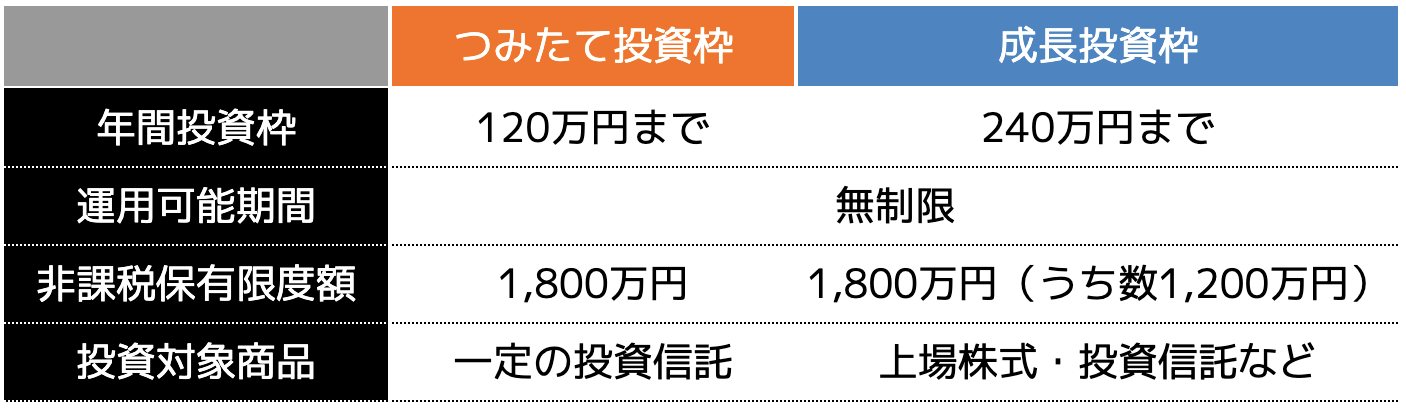

(1)新NISAは最短5年で非課税枠が埋まる

新NISAは最短5年で非課税枠を埋めることができます。

新NISAは1年間で360万円(つみたて投資枠:120万円・成長投資枠:240万円)まで運用することができ、非課税保有限度額は1,800万円までです。

毎年360万円まで積み立てた場合、1,800万円を使い切るには最短で5年間になるということになります。

(2)保有する資産を売却すると非課税枠が復活

新NISAの非課税保有限度額は、保有する資産を売却すると非課税枠が復活します。復活するタイミングは売却した翌年の1月1日です。(実際は証券会社の営業開始日である1月4日です)

また復活する非課税投資枠は、売却した金融商品の取得価額分です。

例えば1,800万円の非課税投資枠を使い切っている状態で、取得価額が400万円、時価が500万円分の金融商品を売却すると、翌年度に復活する非課税投資枠は400万円分です。

さらに、新NISAの投資額は360万円までと上限が定められているので、400万円分の非課税枠が復活しても実際は360万円までしか再投資できません。残りの40万円分は、再来年まで待つ必要があります。

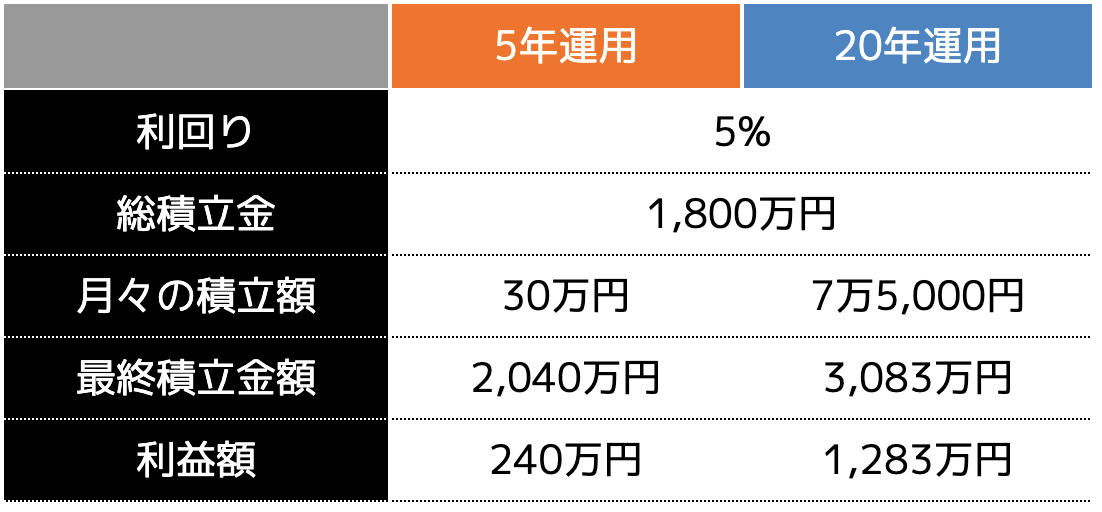

(3)5年と20年で運用した場合の比較

新NISAを5年と20年で運用した場合を比較してみましょう。

比較して分かるとおり同じ総積立額であっても長期運用することで複利効果も大きくなるので、20年運用の方が利益が大きくなります。

仮に5年運用を4回行えたと仮定しても、「240万円×4回」の利益より、1,800万円を20年で運用した方が効果的と言えるでしょう。

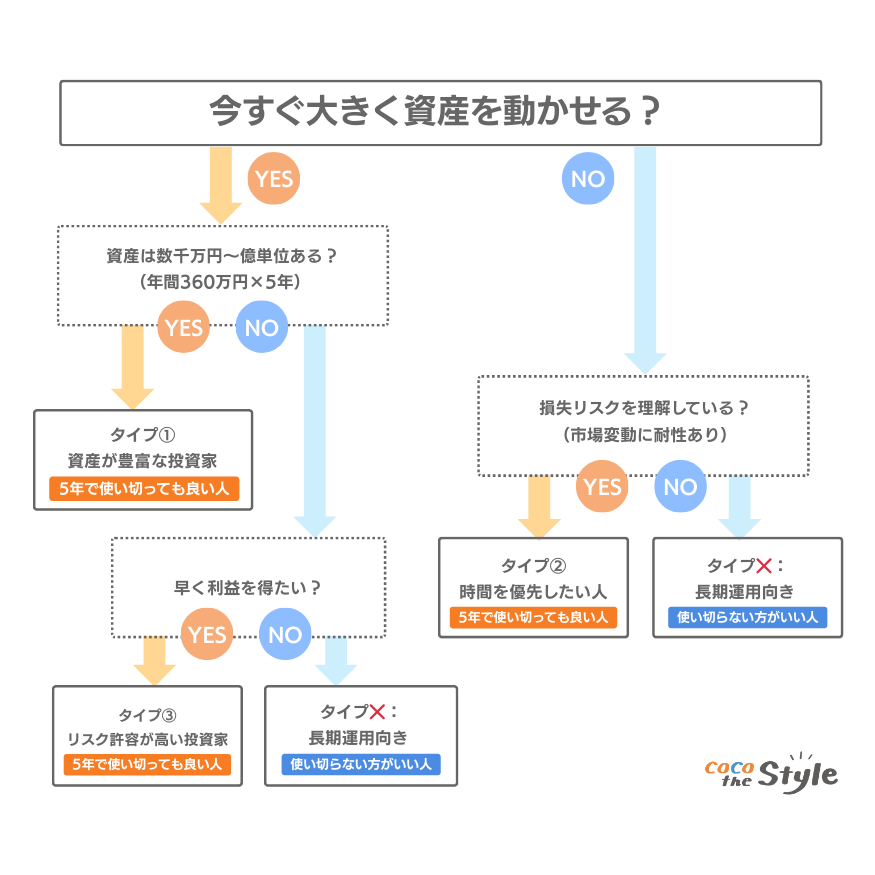

非課税枠を5年で使い切るのに向いている人は?

利益額で比較すると、できるだけ長期間運用した方が大きな金額になりますが、5年で使い切るにはどのような人が向いているのでしょうか。

ここでは使い切るのに向いている方の特徴を紹介します。

(2)利益より時間を優先したい人

(3)損失リスクを理解している人

それぞれどのような特徴なのか、1つずつ確認していきましょう。

(1)資産が豊富な投資家

ある程度資産が豊富な投資家であれば、5年で使い切るのも1つの選択肢です。

利益は長期運用の方が大きくなる傾向にありますが、投資する銘柄によって利回りが異なります。

平均利回りは5%前後ですが、それ以上の利回りの高い銘柄へ投資できれば、場合によっては5年で運用した方がお得になる可能性もあります。

5年間同じ銘柄を保有し、その後6年目以降に利回りが低下するのであれば、5年で区切りを付け、新たな銘柄に投資するのも運用のコツです。

とはいえ、このような仕組みで運用するためには豊富な資金が必要です。1年間で360万円も積み立てるので、数千万円や億単位の資産を保有している資産家に向いていると言えるでしょう。

(2)利益より時間を優先したい人

「長期運用は性格に合っていない」「早く利益が欲しい」という方は、5年で使い切るのに向いています。

もちろん5年間で確実に利益が発生するという保証はありませんが、積立額も大きいため、その分の利益にも期待ができます。

多少の損失が発生しても、利益が狙えるなら短期的でも狙いたいという方は、5年で使い切っても良いでしょう。

(3)損失リスクを理解している投資家

損失リスクを理解している投資家は、5年で使い切るのに向いています。

短い期間に資金を投ずる場合、市場変動の影響を受けやすくなるのは当然です。金融市場や経済などに影響が発生した場合、為替や株価にも大きな影響がでます。

場合によっては損失が生じる可能性も高まりますが、投資で成功している方はこれらの損失リスクを理解して運用しており、対処方法も独自で考えています。

そのため5年で使い切ったとしても適切な銘柄や運用方法を理解しているため、堅実に利益を生み出せることが可能です。

新NISAは5年で使い切った方がいいの?

5年で使い切るのに向いている人を紹介しましたが、結局新NISAは5年で使い切った方がいいのか疑問に思う人もいらっしゃるでしょう。

結論としては、無理に使い切る必要はありません。その点の疑問をここで紹介します。

(1)資金力がない人は無理に5年で使い切らない方がいい

資金力がない人は無理に5年で使い切らない方が良いです。

5年で1,800万円を積み立てるということは、相当な資金力が必要です。1年間で360万円、月々30万円と考えると、年収1,000万円の方でも難しい金額でしょう。

また、新NISAは運用途中で積立額の変更はできますが、無理な計画を立てるのであれば、あらかじめ少額の積立金にして長期運用を目指した方が精神的にも安心できます。

積み立てとはいえ、口座からお金がなくなるので資金力がない人は無理に5年での非課税枠の使い切りを目指す必要はないでしょう。

(2)利益を狙う人は長期運用がおすすめ

利益を重視する人は長期運用がおすすめなため、無理に5年で使い切らないようにしましょう。

先ほども紹介したとおり、利回りが同じであれば長期になるほど複利の効果が大きいため、利益も大きく増えます。

短期間の運用では、値動きに一喜一憂してしまいがちですが、あらかじめ長期目線であれば「将来的に利益が増えれば良い」というモチベーションで始められます。

特に資産運用や投資初心者の方は、「お金が増えているのか」を日々チェックする傾向にあります。

一方長期目線の投資家は、数日に1回、もしくは数週間に1回利益を確認する程度です。

短期的な資産変動を経験しても、「長期的には回復する」と構えているため、多少の増減や損失が生じても動じません。その結果将来的に大きな利益を掴むことができるのです。

新NISAは長期運用して利益を大きくする方法なので、初心者の方は無理に5年で使い切らなくて良いでしょう。

(3)非課税保有限度額は無制限になった

新NISAでは非課税保有限度額は無制限になったので、無理に使い切る必要はありません。

旧NISAであるつみたてNISAは非課税期間が20年、一般NISAは5年という制限がありました。さらに売却した場合は投資額が復活しないことから、投資の自由度が低いという点が懸念されていたのです。

しかし新NISAでは非課税期間は無制限、翌年以降も非課税保有限度額が利用可能となったので、自分の資金力に合わせて始められます。

無理に5年で使い切る必要はおろかメリットも少なくなったので、新NISA初心者の方は5年で使い切らなくて良いでしょう。

新NISAを初めて運用する際のポイント

では資産運用初心者の方は、新NISAのどのような点に注意して始めたら良いのでしょうか。主なポイントは以下の3点です。

(2)無理に再投資を行わない

(3)長期運用を心がける

新NISAの基本となるポイントなので、1つずつ確認しておきましょう。

(1)年数より月々の積立額を優先する

新NISAでは年数より月々の積立額を優先して決めていきましょう。

無理な積立額に設定してしまうと、生活にも支障をきたす可能性があるためです。

資産運用初心者の中には、将来のために増やすことばかりを優先し、生活を苦しめている人もいらっしゃいます。生活が困難となれば本末転倒なため、積立額の設定は非常に重要です。

積立額を決める際は、まずは余剰金がいくらになるのかをチェックしましょう。

多くの方は、会社からの給与からローンや生活費などの支出を差し引いた金額から始めます。しかし実際余剰金がいくらなのか明確に分かっていない家庭も多いのです。

そこで、各支出項目の金額を確認し、余剰金がいくらになるのかをしっかり調べます。その金額の中から貯金と資産運用に分けておくと、毎月の積立可能額を算出することができるでしょう。

(2)無理に再投資を行わない

新NISAでは売却すれば非課税枠が復活しますが、無理に再投資を行う必要はありません。

前提として、新NISAは売却せず長期間積み立てしていけば、複利効果も大きくなります。

しかし、運営途中でお金が必要となり、短期間の運用で売却して利益確定される方もいらっしゃいます。

その翌年に再投資を検討する人もいらっしゃいますが、十分な資金がなければ、再度途中で解約することにもなりかねないでしょう。

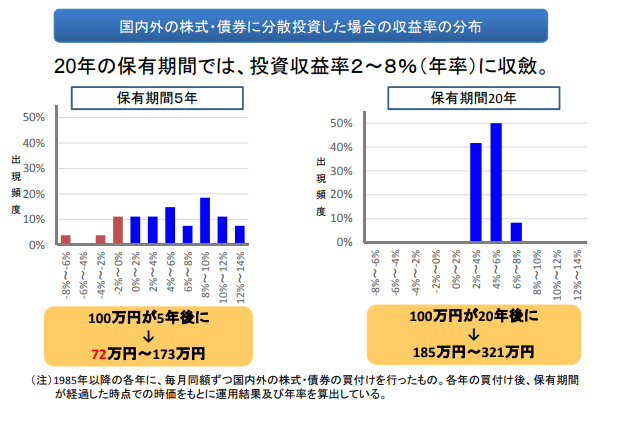

平成29年に金融庁が発表した「つみたてNISAについて」を確認すると、保有期間5年未満は元本割れする可能性があると公表しております。

短期間で何度も売却し、再投資しても元本割れしてしまうリスクが高まるだけです。

そのため無理に再投資するのではなく、安定して積み立てできる資金作りから始めると良いでしょう。

(3)長期運用を心がける

新NISAを始める際は10年や20年、30年といった長期運用を行うようにしましょう。

長期運用は元本割れのリスクを軽減させるだけでなく、複利効果を最大限活用するためでもあります。

また、他の資産運用も基本は長期運用です。新NISAで長期運用の習慣が身に付けば、他の資産運用でもうまく成果が出る可能性も高くなります。

短期間で大きな利益を得たい気持ちはわかりますが、長い目で見ると将来大きな資産にできるので、焦らないことが大切です。

まとめ

新NISAは最短5年で非課税枠を使い切ることができますが、1年間で360万円の積み立てが必要なので、ある程度資金力が求められます。

さらに20年の運用期間と比較すると、利益も少なくなるうえ元本割れのリスクが高まるため、無理に5年で使い切る必要はありません。

特に新NISA初心者の方は、日々の値動きに一喜一憂してしまう傾向にあるため、無理のない積立金で長期運用を心がけるようにしましょう。