新NISAと旧NISAの併用はできる?

新NISAと旧NISAの併用はできます。

旧NISAであるつみたてNISAと一般NISAは、複数の金融機関での口座併用ができませんでしたが、新NISAは全く別の制度となるため、併用することが可能です。

新NISAと旧NISAを併用する場合のメリット

ここでは新NISAと旧NISAを併用する場合のメリットを2点紹介します。

(1)非課税枠の上限が1,960万円になる

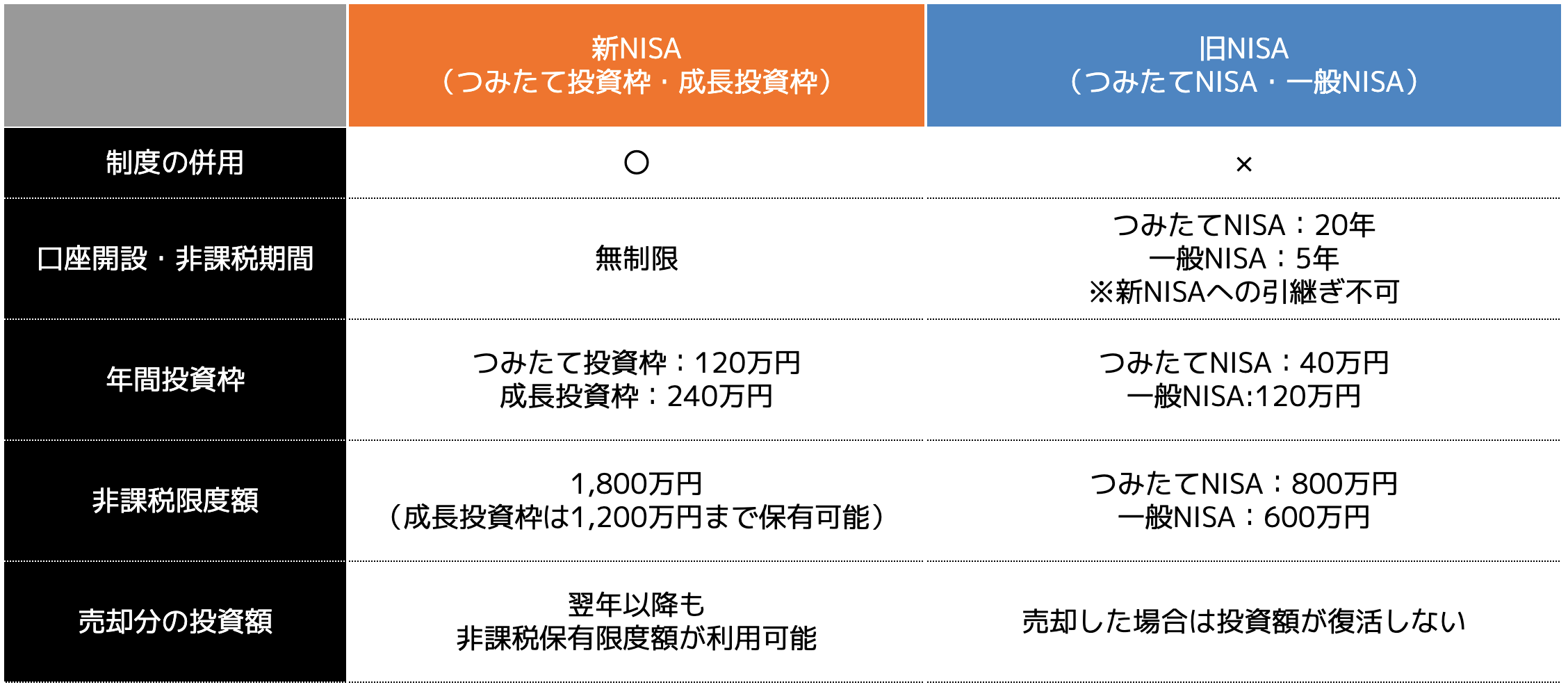

新NISAと旧NISAを併用すると、非課税枠の上限が1,960万円になります。

新NISAは1,800万円まで非課税枠が設けられており、旧NISAではつみたてNISAが年間40万円と一般NISAが120万円まで設けられているためです。

旧NISAは新NISAが始まった2024年以降、新規の買い付けができませんが、新NISAの非課税枠が大きいため、より多くの金額の運用ができるメリットがあります。

(2)2つの金融機関で口座が開設できる

新NISAと旧NISAを併用すると、2つの金融機関で口座を開設できます。

そもそもNISAは1人1口座までしか口座開設できませんが、新NISAと旧NISAは全く別の制度なので、異なる金融機関で口座開設しても問題ありません。

正確には金融機関の変更となり、同じ年に1つの金融機関でしか新規投資ができないため注意してください。

NISAは金融機関によって投資信託のラインナップや手数料、運用実績などが異なります。

旧NISAで運用がうまくいかなかった金融機関では、新NISAを始めたくないと考える人もいらっしゃるでしょう。

また金融機関であっても、倒産リスクは考えられます。

その点も考慮すると新NISAと旧NISAを別の金融機関や銀行で資産運用できれば、リスクヘッジにもつながるメリットがあります。

新NISAと旧NISAを併用する場合の注意点

新NISAと旧NISAを併用するメリットを紹介しましたが、注意点も3点あります。

(2)新NISAの口座は旧NISAの金融機関で自動開設されるため注意する

(3)旧NISAの積立設定は自動で新NISAに引き継がれる

1つずつ確認しておきましょう。

(1)非課税期間が混同しないように注意

新NISAと旧NISAでは非課税期間が異なるため、混同しないように注意しましょう。

新NISAと旧NISAの違いを以下の表にまとめました。

新NISAには非課税期間が設けられておりません。

しかし、旧NISAではつみたてNISAが20年、一般NISAが5年と定められており、期間が混同する方も多くいらっしゃいます。

特に新NISAは年間投資枠が大きく、旧NISAの期間内で積み立てしなければいけないと勘違いされるケースが見受けられるため、期間には注意して運用しましょう。

(2)新NISAの口座は旧NISAの金融機関で自動開設されるため注意する

新NISAの口座は旧NISAの金融機関で自動開設されるため注意が必要です。

すでに旧NISAを保有している方は、新NISAの口座が開設されているので、必ず確認しておきましょう。

旧NISA以外の金融機関で新NISAの口座を開設すると、2重開設となってしまいます。

そもそもNISAは1人1口座なので、旧NISAと新NISAの口座を別にしたい場合は適切な手続きが必要となります。

後ほど詳しい手続きを紹介します。

(3)旧NISAの積立設定は自動で新NISAに引き継がれる

旧NISAの積立設定は自動で新NISAに引き継がれるため注意が必要です。

新NISAは旧NISAの金融機関で自動的に口座開設されます。

積立金の設定もそのまま引き継がれるため、積立額の設定変更は即座に行いましょう。

なお、新NISAの積立額の変更はいつでもできます。

ただし、変更手続きの期日は証券会社により異なり、期日までに設定しないと反映が1ヵ月遅れることになるので注意しましょう。

旧NISAと新NISAの口座を変更する方法

旧NISAと新NISAの口座を変更する方法は以下の手順で進めます。

2.金融商品取引業者等変更届出の返送

3.変更先の新NISAで口座開設

4.勘定廃止通知書の交付を受ける

5.非課税口座開設届出書を提出する

はじめに現行の金融機関に口座の変更希望を申し出ましょう。

その後金融機関から「金融商品取引業者等変更届出書」が送付され、必要事項を記入して返送します。

返送が完了したら、変更先の金融機関で新NISAの口座開設を行い、「非課税口座開設届出書」が送付されてきます。

変更前の金融機関に提出した「金融商品取引業者等変更届出書」に誤りがなく無事に受理されれば「勘定廃止通知書」または「非課税口座廃止通知書」が送付されます。

これらの書類は、変更先の金融機関に提出するため大切に保管しておきましょう。

最後に変更先の金融機関から「非課税口座開設届出書」が送付されたら必要事項を記入し、「勘定廃止通知書」などの必要書類を提出すれば、金融機関によって異なりますが、おおよそ2週間~1カ月で完了します。

まとめ

新NISAと旧NISAは併用することができますが、非課税期間などが混同される方もいらっしゃるので注意が必要です。

また、NISAを保有している方はすでに新NISAの口座が自動的に開設されています。

さらに積立額も引き継がれているので確認しておきましょう。

旧NISAと新NISAの口座を変更したい方は、まずは変更前の金融機関に申し出を行えば、スムーズに手続きを進められます。