Cancer FPとは?

Cancer FPとは、がんに伴う経済的負担(Financial Toxicity)に特化したファイナンシャル・プランナーです。

一般的なFPが扱うのは、資産形成や保険設計、老後資金、教育資金といった幅広いテーマです。

Cancer FPはそこに

・がん医療の基礎知識

・公的支援制度(高額療養費制度、傷病手当金など)

・就労制限リスク

・診断後の家計再設計

を加え、「がんという具体的リスク」を前提に家計を設計します。

重要なのは、がんという具体的リスクを前提に制度と家計を整理することを軸としている点です。

通常のFPとの違い

通常のFPでも「がん保険の相談」は可能です。

しかし、Cancer FPは視点が異なります。

| 項目 | 通常FP | Cancer FP |

|---|---|---|

| 保険見直し | ○ | ○ |

| がん前提の家計シミュレーション | △ | ◎ |

| 診断後の制度整理 | △ | ◎ |

| 就労制限まで考慮 | △ | ◎ |

| 経済的負担の構造分析 | △ | ◎ |

がんの経済的問題は、単なる「保障額不足」ではありません。

・どの制度が使えるのか

・貯蓄はどれくらい減るのか

・子どもの進学計画は維持できるのか

こうした問いを具体的に整理する点が大きな違いです。

がんの経済的負担とは?治療費だけではない家計への影響

日本には高額療養費制度があり、医療費の自己負担には一定の上限があります。

そのため、「がんになっても医療費は想像よりかからない」と考える方も少なくありません。

しかし実際に家計が苦しくなる家庭があるのはなぜか。

それは、がんの経済的影響が「医療費」だけにとどまらず、収入・支出・将来設計の3つを同時に揺らす出来事だからです。

(1)医療費は抑えられても、“周辺費用”は積み重なる

高額療養費制度によって、入院や手術の自己負担額は一定水準に抑えられます。

しかし実際には、医療費以外の支出が静かに積み重なります。

・通院交通費や宿泊費

・差額ベッド代

・抗がん剤治療に伴う副作用対策費用

・ウィッグや外見ケア費用など

ひとつひとつは大きくなくても、治療が長期化すれば家計への負担は無視できません。

さらに、「選択肢を広げるための費用」が発生することもあります。

より良い治療環境を選ぶために、想定外の支出が必要になるケースもあるのです。

(2)本当に大きいのは“収入減少リスク”

がんとお金の問題で最も見落とされがちなのが、収入の変化です。

会社員の場合、傷病手当金は給与の約3分の2です。

ボーナスが減額・停止されることもあります。

自営業者や経営者の場合はさらに厳しく、働けなければ収入は止まります。

固定費だけが残る構造になりやすいのです。

また、復職できたとしても、

・フルタイム勤務が難しい

・役職が変わる

・残業ができなくなる

など、長期的な収入水準に影響が出ることもあります。

つまり、がんは一時的な支出増ではなく、中長期の収入構造を変えてしまう可能性があるリスクなのです。

(3)固定費と将来設計は止まらない

収入が減っても、支出は自動的には減りません。

住宅ローン、教育費、保険料、通信費、生活費…

特に子育て世帯では、教育費のピークとがん罹患のタイミングが重なることもあります。

さらに問題なのは、「将来設計」が揺らぐことです。

・子どもの進学計画は維持できるか

・マイホームの購入・買い替えは延期すべきか

・老後資金の積立は続けられるか

こうした判断は、医療費の請求額を見たときではなく、家計のバランスが崩れ始めたときに現実の問題になります。

がんは医療の問題であると同時に、家計の問題でもあります。

(4)問題は“制度があっても使いこなせない”こと

日本には高額療養費制度や傷病手当金、医療費控除など多くの公的支援制度があります。

しかし、これらを正しく理解し、適切なタイミングで活用できている人は決して多くありません。

特に診断直後は精神的にも余裕がなく、制度を調べたり比較したりする余力がないケースがほとんどです。

その結果、「本来使えたはずの選択肢」に気づかないまま、家計が圧迫されていくこともあります。

【ケース別シミュレーション】がんで働き方が変わると家計はどうなる?

がんによる経済的影響は、「治療費がいくらかかるか」よりも、働き方がどう変わるかによって大きく左右されます。

ここでは、現実的に起こりうる3つのケースを想定してみましょう。

※金額はあくまで概算イメージです。

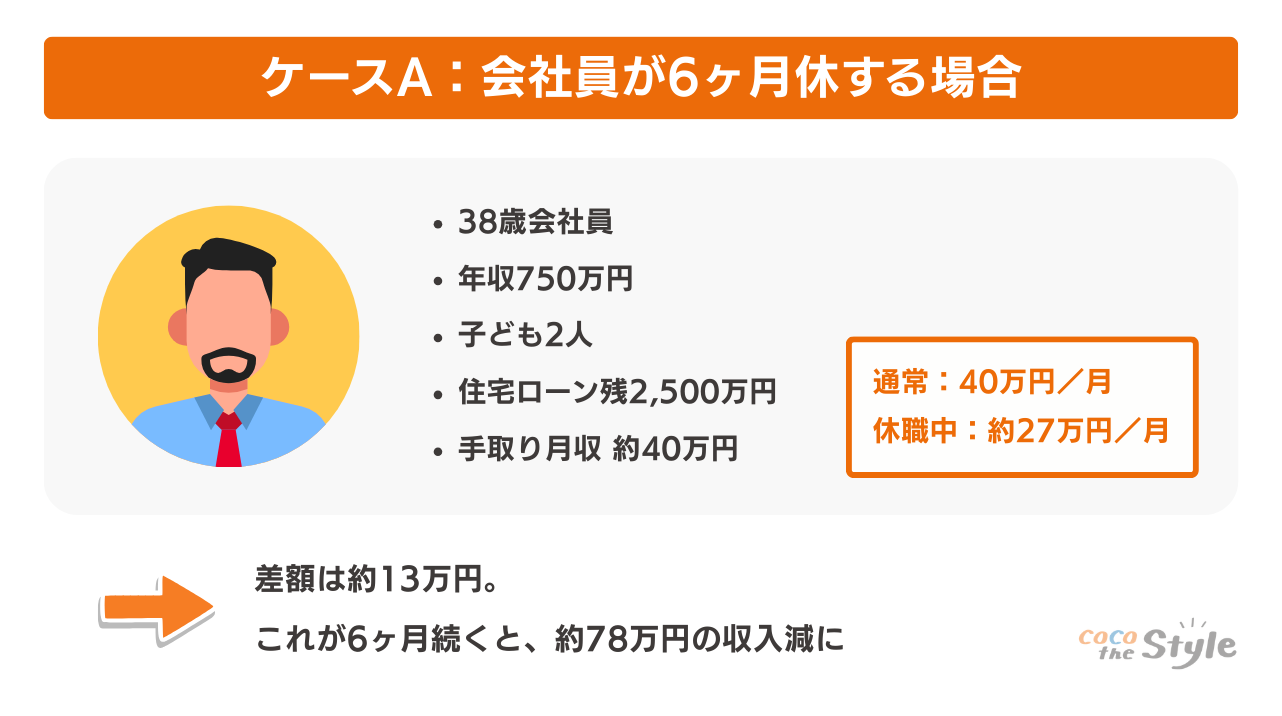

ケースA:会社員が6ヶ月休職する場合(標準モデル)

会社員のAさんが、がん治療のため6ヶ月間休職したとします。

・年収750万円

・子ども2人

・住宅ローン残2,500万円

・手取り月収約40万円

会社員の場合、健康保険から「傷病手当金」が支給されます。

支給額は、おおよそ標準報酬日額の3分の2相当です。

つまり、

・休職中:約27万円/月

差額は約13万円です。

これが6ヶ月続くと、約78万円の収入減になります。

さらに、多くの企業では休職中のボーナスは減額または不支給となります。

仮に100万円の減少があれば、合計で約180万円前後の収入差が発生します。

ここに、治療の自己負担分や通院交通費、生活費の変動を加えると、半年で200万円規模の資金ギャップが生じる可能性があります。

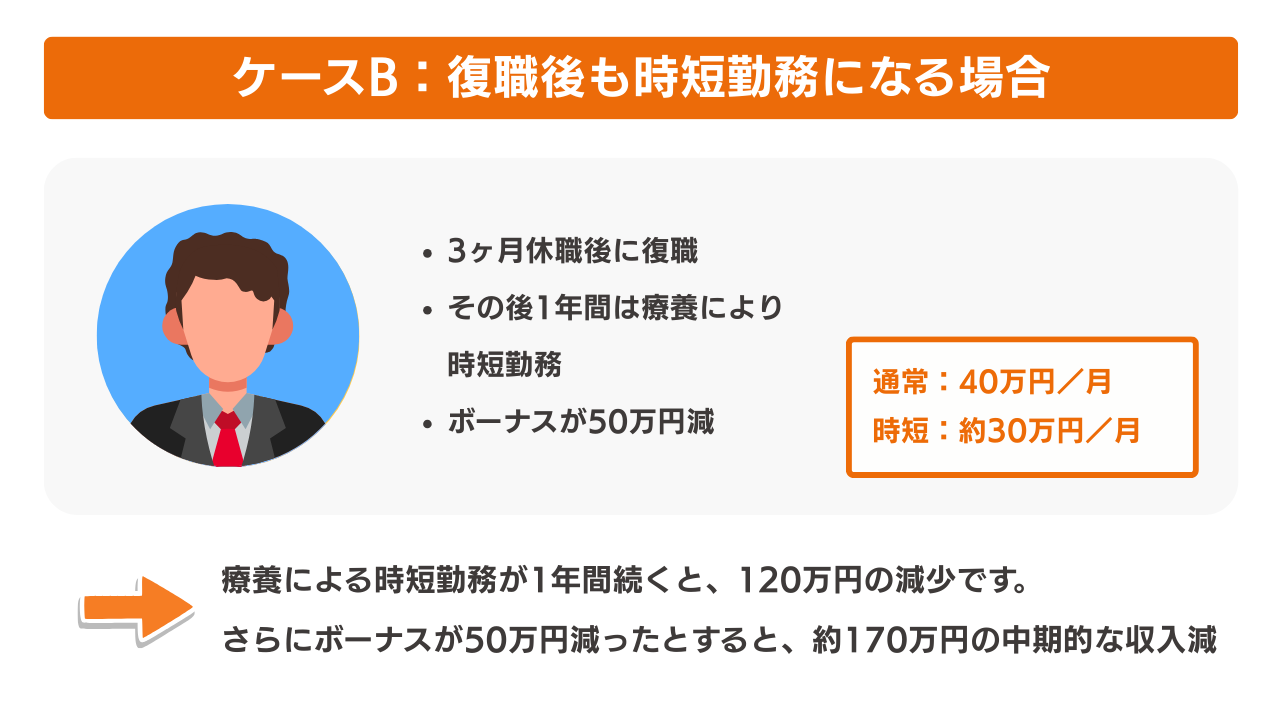

ケースB:復職後も時短勤務になる場合(じわじわ型)

実は、より家計に影響が出やすいのはこのパターンです。

・その後1年間は療養により時短勤務

・月収40万円 → 30万円へ減少

一見すると「復職できたから安心」と思いがちですが、

時短勤務による収入減は長期的に家計へ影響します。

差額は月10万円で、これが1年間続くと120万円の減少です。

さらにボーナスが50万円減ったとすると、約170万円の中期的な収入減になります。

短期のドンとした赤字よりも、“じわじわ型”の収入減のほうが家計の回復力を奪うことも少なくありません。

貯蓄を取り崩しながら生活する期間が長引くと、教育資金や老後資金に影響が波及します。

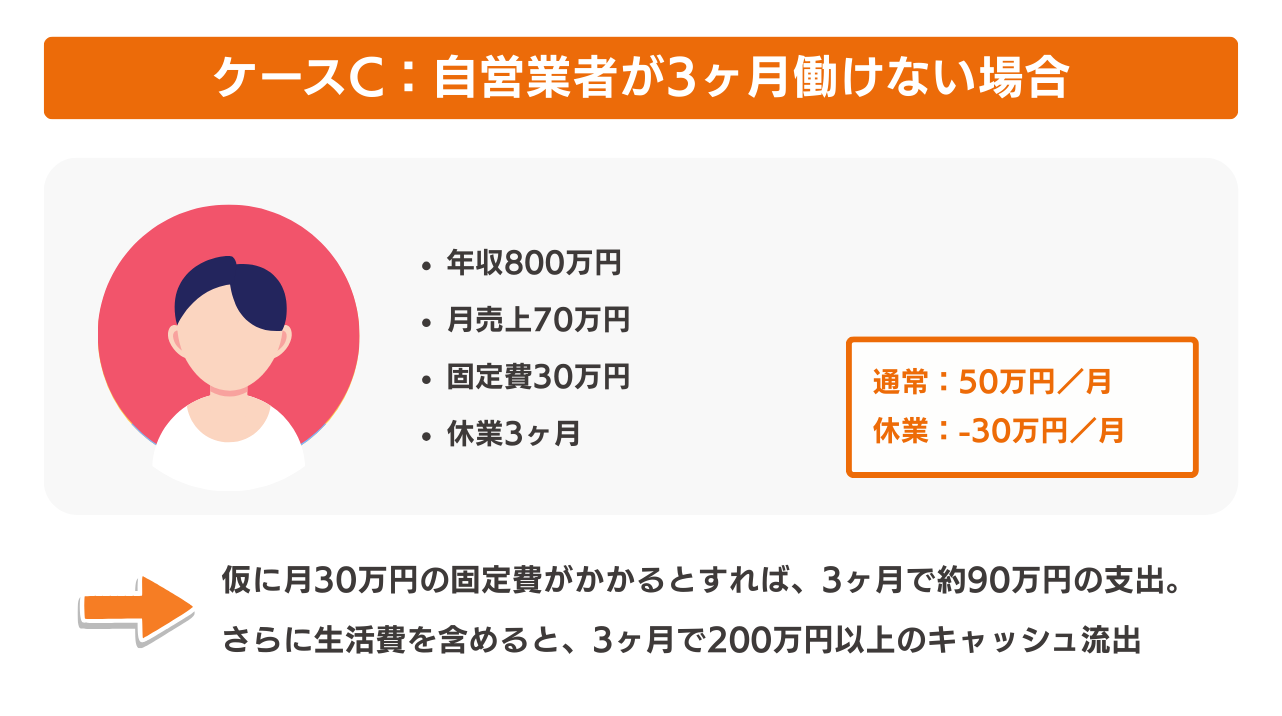

ケースC:自営業者が3ヶ月働けない場合(高リスク型)

自営業者や経営者の場合、リスク構造はさらに異なります。

・月売上70万円

・固定費30万円

・休業3ヶ月

会社員と違い、安定した傷病手当金制度はありません。

働けなければ、収入はほぼゼロになります。

一方で、

・リース料

・通信費

・借入返済

などの固定費は継続します。

仮に月30万円の固定費がかかるとすれば、3ヶ月で約90万円の支出です。

さらに生活費を含めると、3ヶ月で200万円以上のキャッシュ流出になる可能性があります。

自営業者にとっては、「医療費」よりも事業継続と生活維持の資金繰りが最大の課題になります。

Cancer FPはどんな相談ができるのか?

Cancer FPは、がんを前提に「医療・制度・家計」を整理し、家計への影響と不足額を可視化して備えを設計する専門家です。

相談では医療行為や手続きの代行は行わず、家計設計の整理と判断材料の提供が中心になります。

(1)がんになった場合の家計シミュレーション

たとえば、がんになった場合の家計シミュレーションです。

収入はどの程度減る可能性があるのか。

傷病手当金はいくら支給される見込みなのか。

現在の貯蓄でどのくらいの期間を乗り切れるのか。

加入している保険の給付金を含めると、資金の流れはどう変わるのか。

こうした要素を1つずつ確認しながら、「実際にいくら不足する可能性があるのか」を可視化していきます。

(2)公的制度の情報整理

次に重要になるのが、公的制度の整理です。

高額療養費制度や傷病手当金、医療費控除など、日本には活用できる制度が複数あります。

しかし、それぞれの仕組みや適用条件を正しく理解している人は多くありません。

自分に関係する制度は何か。

どの制度が、どのタイミングで使えるのか。

その全体像を整理し、家計設計に反映させることが相談の一つの柱になります。

(3)保険の過不足確認

また、現在加入している保険についても確認します。

保障内容が想定される不足額に対して適切かどうか。

重複や過剰がないか。

逆に、見落としているリスクはないか。

保険そのものを勧めるというよりも、家計全体とのバランスを見直す作業に近いものです。

(4)収入減を踏まえた資金計画の検討

さらに、収入減が一定期間続いた場合の資金計画も検討します。

長期療養になった場合、どの順番で資金を使うのか。

固定費の見直し余地はあるのか。

教育費や住宅ローンへの影響はどこまで広がるのか。

こうした点を冷静に整理することで、「なんとなくの不安」が具体的な数字に変わります。

Cancer FPの信頼性・認定制度

Cancer FPは、がんと経済的負担を横断的に学ぶ専門資格です。

資格は、がん医療の基礎知識、公的支援制度、家計設計、情報リテラシーなどを体系的に学ぶカリキュラムをもとに設計されています。

運営は日本対がんファイナンシャル・プランナーズ協会(JCFP)が担っています。

同協会では、

・がん医療・制度・経済の基礎理解

・継続的な情報アップデート

・専門家向け教育

を通じて、がんとお金の問題を構造的に理解できる人材の育成を目的としています。

まとめ

がんは医療の問題であると同時に、家計の問題でもあります。

・医療費は制度である程度抑えられる

・しかし収入減は家計全体に影響する

・固定費や将来設計は簡単には止められない

こうした構造を理解しないままでは、不安だけが先行してしまいます。

大切なのは、「いくら足りないのか」「どこまで備えればよいのか」を知ること。

がんとお金の問題を、制度と家計の両面から整理する専門家として、Cancer FPという選択肢があります。

備えとは、恐れることではなく、自分の家計を見える化することから始まります。