30代の生命保険の平均支払い額

30代の生命保険料は、家族構成や性別によって大きく異なります。

生命保険文化センターが実施した「2024年度 生命保険に関する全国実態調査」では、個人ベースと世帯ベースの両方でデータが公表されています。

自分の支払い額がどの水準にあるかを把握することが、保険の見直しを考えるうえで重要となります。

ここでは、30代の生命保険の平均支払い額について紹介します。

まず、個人単位の年間払込保険料の平均は以下のとおりです。

| 個人ベース | 年間払込保険料 | 月額換算 |

|---|---|---|

| 全体 | 17万1,000円 | 約1万4,000円 |

| 男性 | 19万6,000円 | 約1万6,000円 |

| 女性 | 15万4,000円 | 約1万3,000円 |

次に、世帯単位の年間払込保険料の平均は以下のとおりです。

| 世帯 | 年間払込保険料 | 月額換算 |

|---|---|---|

| 全世帯平均 | 35万3,000円 | 約2万9,000円 |

個人ベースと世帯ベースでは集計の対象が異なるため、数値に差があります。

自分の保険料を見直す際は、個人単位の支払い額を基準に確認すると、実態に近い判断がしやすくなるでしょう。

(2)既婚・子持ち世帯の場合

(3)男女別に見る生命保険料の支払い傾向

(1)独身・未婚の場合

独身・未婚の30代が支払う生命保険料は、月額5,000円〜1万5,000円程度が一般的な目安です。

扶養家族がいない場合、万が一の際に備えるべき死亡保障の必要性は相対的に低く、医療保険やがん保険を中心に加入しているケースが多いでしょう。

生命保険文化センターの調査によると、独身者の年間払込保険料の平均は、既婚世帯と比べて低い傾向があります。

自分の加入している保険の保険料が、この目安の範囲内に収まっているかどうかを確認してみましょう。

独身・未婚の方は、保障内容が医療保険や就業不能保険に限られることが多いため、月々の支払い額が既婚・子どもがいる世帯と比べて抑えられやすい点が特徴です。

(2)既婚・子持ち世帯の場合

既婚で子供がいる30代の場合、世帯での保険料負担は月額2万〜3万円程度になるケースが多くあります。

配偶者や子供を養う責任がある分、死亡保障を手厚くする必要があり、保険料も高くなります。

先述のとおり、生命保険文化センターの調査では世帯の月額平均は約2万9,000円とされており、子供がいる世帯ではこの水準に近づきやすいといえます。

子供の人数や年齢、住宅ローンの有無によって必要な保障額は大きく変わるため、加入する保険の種類や保障額も増える傾向があります。

死亡保険に加えて、医療保険・がん保険・就業不能保険などを組み合わせるケースも多く、それぞれの保険料が積み重なることで、独身世帯と比べて支払い総額が大きくなりやすいでしょう。

(3)男女別に見る生命保険料の支払い傾向

生命保険料は、男女によって加入内容に違いがあるため、支払い額も異なります。

一般的に、男性は死亡保障を手厚くする傾向があり、女性は医療保険や女性特有の疾患に対応した保険を重視する傾向があります。

こうした加入内容の違いは、保険料の水準にも影響します。

生命保険は統計的な死亡リスクや疾病リスクをもとに保険料が算出されるため、死亡リスクが高い男性のほうが、同じ死亡保障額でも保険料は高くなりやすいでしょう。

一方、女性は乳がんや子宮がんなど、女性特有の疾患リスクに備えるため、がん保険や医療保険に加入するケースが多く、その分の保険料が上乗せされる傾向があります。

▼ 合わせて読みたい

生命保険の支払い額を左右する要因

生命保険料は、同じ30代でも支払い額に大きな差がでることがあります。

何が保険料の水準を決めているのかを理解することは、自分に合った保険選びにつながります。

ここでは、生命保険の支払い額を左右する主な要因について紹介します。

(2)保障内容(死亡・医療・がん)の影響

(3)保険期間や種類(定期・終身・医療)の違い

(1)年齢・性別の影響

生命保険料は、年齢と性別によって大きく変わります。

年齢が上がるにつれて病気や死亡のリスクが高まるため、加入年齢が若いほど保険料は低く抑えられる傾向があります。

例えば、30歳と40歳が同じ内容の定期保険に加入する場合、40歳の保険料は30歳と比べて1.5〜2倍程度高くなるケースがあります。

保険料は加入時の年齢で決まり、その後の保険期間中は原則として変わらないため、若いうちに加入するほど生涯の保険料総額を抑えやすくなります。

また、死亡保険では男性のほうが保険料が高く設定されることが多い一方で、医療保険では女性のほうが高くなるケースもあります。

これは、保険会社が過去の統計データをもとに、性別ごとのリスクを反映させて保険料を算出しているためです。

このように、年齢や性別によって保険料は異なると理解しておきましょう。

(2)保障内容(死亡・医療・がん)の影響

保障内容の選択は、保険料に直結する要因です。

死亡保障・医療保障・がん保障のうち、どの保障をどの程度の金額で設定するかによって、毎月の保険料は大きく変わります。

例えば、死亡保険金を3,000万円に設定するか、1,000万円にするかでは、同じ保険でも月額保険料に数千円から数万円の差がでることがあります。

また、医療保険の入院日額を5,000円にするか、1万円にするかによっても保険料は変わります。

さらに、特約の追加も保険料を引き上げる要因です。

先進医療特約・三大疾病保障特約・就業不能保障特約など、必要に応じて追加できる特約は多岐にわたりますが、それぞれに保険料が加算されます。

これから保険への加入や見直しをする方は、必要な保障と保険料のバランスを慎重に検討することが大切です。

(3)保険期間や種類(定期・終身・医療)の違い

保険の種類や保険期間の選択も、支払い保険料に大きな影響を与えます。

大きく分けると、一定期間のみ保障が続く「定期保険」と、一生涯保障が続く「終身保険」に分類されます。

定期保険は保険期間が限られている分、保険料が割安な傾向があります。

一方、終身保険は保障が一生続く点で安心感がありますが、保険料は定期保険よりも高くなりやすいです。

また、医療保険は入院や手術に備えるための保険であり、死亡保険とは別に加入するケースが一般的です。

これらを組み合わせて加入する場合、それぞれの保険料が積み重なるため、合計額をしっかり把握したうえで加入を検討することが大切です。

保険料の合計が家計の収支を圧迫しないよう、優先順位をつけながら必要な保障を選びましょう。

30代の保険料の適正額目安

「自分の保険料は適正なのか」と疑問を持っている方は多いでしょう。

保険料の適正額を見極めるために、ここでは30代の保険料の目安について紹介します。

(2)家族構成別の保障目安

(3)ライフステージに応じた調整

(1)手取り収入に占める割合

30代の生命保険料の適正額は、手取り収入の5〜10%程度が目安とされることが多いです。

例えば、手取り月収が30万円であれば、月額1万5,000円〜3万円が保険料の目安となります。

ただし、この割合はあくまで参考であり、住宅ローンの返済・教育費・老後の貯蓄など、他の支出とのバランスを考慮することが重要です。

特に30代は、住宅ローンの返済が始まるタイミングと保険料の支払いが重なることも多くあります。

そのため、家計全体の収支を把握したうえで、保険料の上限を決めることが現実的な判断となります。

保険料が家計を圧迫するほど高額になると、支払いを続けることが難しくなり、途中解約によって必要な保障を失うリスクもあります。

無理なく払い続けられる金額の範囲内で、必要な保障を確保することが、保険選びの基本的な考え方です。

(2)家族構成別の保障目安

家族構成によって、必要な保障額の目安は大きく変わります。

・独身の場合は、死亡保障よりも病気やケガへの備えを優先しましょう。

・入院・手術に備えた医療保険を中心に、就業不能に備えた保険を組み合わせる形が向いているといえます。

・死亡保障は、葬儀費用や遺族に残すべき資金として200万円〜500万円程度を目安にするケースが多いでしょう。

・配偶者あり・子供なしの場合は、配偶者の生活費を賄える死亡保障が必要となります。

・配偶者が働いている場合は、遺族年金と合わせて1,000万円〜2,000万円程度の死亡保障が目安となることが多いです。

・配偶者あり・子供ありの場合は、子供の養育費・教育費が必要となるため、死亡保障を手厚くする必要があります。

・配偶者と子供1人の場合で3,000万円〜5,000万円程度、子供が複数いる場合はさらに上乗せが必要になるケースもあるでしょう。

・遺族年金や貯蓄で補える部分を差し引いたうえで、民間保険の保障額を設定することが大切です。

(3)ライフステージに応じた調整

保険料の適正額は、ライフステージの変化に合わせて調整していくことが大切です。

30代は特に、結婚・出産・住宅購入・転職など、生活環境が大きく変わるイベントが集中する時期であり、保険の必要性も都度変化します。

例えば、子供が生まれたタイミングでは死亡保障を手厚くする必要がある一方で、子供が独立した後は死亡保障を縮小して医療保障に重点を移すという調整が考えられます。

また、住宅ローンを組む際に団体信用生命保険(団信)に加入した場合、ローン残高に相当する死亡保障はすでにカバーされています。

そのため、民間保険の死亡保障を見直すことで、保険料を節約できる可能性もあるでしょう。

保険は一度加入したら終わりではありません。

ライフステージに合わせて見直すことで、過不足のない保障と適正な保険料を維持できます。

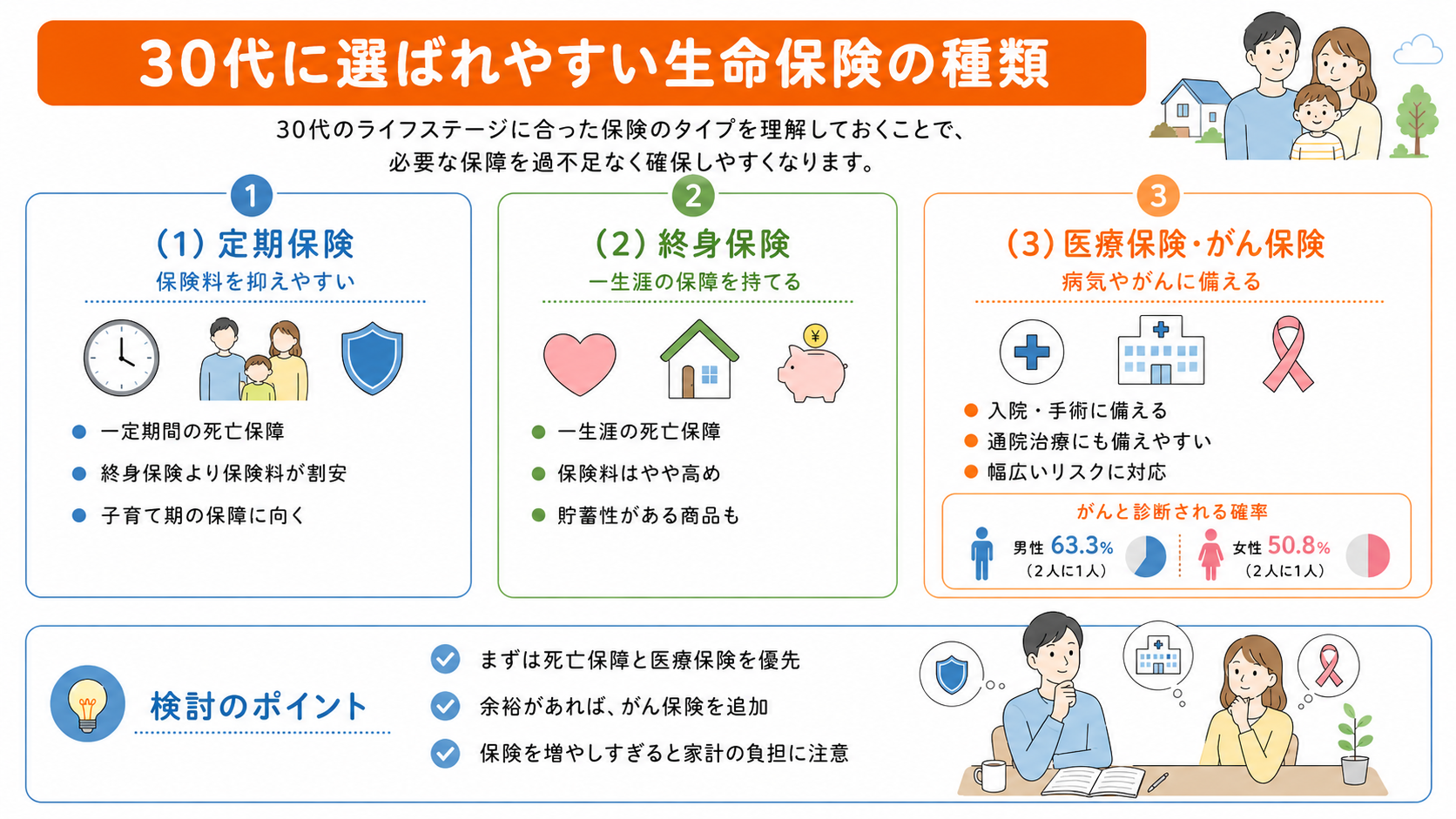

30代に選ばれやすい生命保険の種類

30代のライフステージに合った保険のタイプを理解しておくことで、必要な保障を過不足なく確保しやすくなります。

ここでは、30代に選ばれやすい生命保険の種類と特徴について紹介します。

(2)一生涯の保障を持てる終身保険

(3)病気やがんに備える医療保険・がん保険

(1)保険料を抑えやすい定期保険

定期保険は、一定の期間(例えば、10年・20年など)だけ死亡保障が続く保険です。

保険期間が限られている分、同じ保障額でも終身保険と比べて保険料が割安になるメリットがあります。

30代で子供が小さい時期には、万が一の際に家族の生活を守るための大きな死亡保障が必要となります。

子供が独立するまでの期間を保険期間に設定した定期保険であれば、必要な時期だけ手厚い保障を確保しつつ、保険料を抑えやすいでしょう。

定期保険には、保険期間が終了した後に更新できるタイプと、更新できないタイプがあります。

更新型は、更新時の年齢に応じて保険料が改定されるため、更新を重ねるにつれて保険料が上がっていく点を念頭に置いておく必要があります。

将来の保険料負担も考慮しながら、保険期間と保障額を設定することが大切です。

(2)一生涯の保障を持てる終身保険

終身保険は、一生涯にわたって死亡保障が続く保険です。

保険料は定期保険より高めになりますが、解約時に解約返戻金を受け取れる貯蓄性を持つ商品も多く、保険と貯蓄を兼ねて活用できる点が特徴です。

30代から加入することで、円建ての終身保険であれば、若い年齢に応じた低い保険料を一生涯固定できるメリットがあります。

ただし、外貨建て保険の場合は、為替レートによって保険料が変動するため注意が必要です。

一方、短期間で解約すると、解約返戻金が支払った保険料を下回るケースもあるため、長期的に継続する前提で検討することが重要です。

また、月々の保険料が家計の負担になる場合は、終身保険と定期保険を組み合わせる方法も有効です。

例えば、子育て期間中は定期保険で大きな死亡保障を確保しつつ、終身保険で一定額の保障を一生涯にわたって維持する設計が考えられます。

(3)病気やがんに備える医療保険・がん保険

死亡保険と医療保険・がん保険を組み合わせることで、より幅広いリスクに備えることができます。

死亡保険は遺族の生活費を守るためのものであり、医療保険は自分自身が病気やケガで入院・手術した際の費用をカバーするためのものです。

それぞれ役割が異なるため、組み合わせることで万が一のリスクに幅広く備えられます。

国立がん研究センターのデータによると、日本人の2人に1人が生涯にがんに罹患するとされており、30代からがん保険に加入しておくことは早めの備えとして有効な選択肢といえるでしょう。

男性63.3%(2人に1人)

女性50.8%(2人に1人)

がん治療は長期化することも多く、入院だけでなく通院治療にかかる費用も必要になる場合があります。

そのため、入院・通院の両方をカバーできる保障内容かどうかを確認することが大切です。

ただし、保険を組み合わせすぎると、保険料の合計額が家計を圧迫する可能性もあります。

まずは死亡保障と医療保険を優先的に確保し、余裕があればがん保険などを追加していく順序で検討するとよいでしょう。

生命保険料を無理なく節約する方法

保険料の負担を減らしながら必要な保障を確保することは、家計管理のうえで重要です。

節約のポイントを押さえることで、同じ保障内容でも支払い額を抑えられる可能性があります。

ここでは、生命保険料を節約するための具体的な方法を3つ紹介します。

(2)ネット保険・共済を活用する

(3)複数社比較で保険料を抑える

(1)不要な保障を削減する

生命保険料を節約する方法として、まず不要な保障を削減することが効果的です。

加入当初は必要だった保障でも、ライフステージが変わることで不要になるケースがあるでしょう。

例えば、子供が独立した後の高額な死亡保障や、すでに貯蓄が十分にある場合の入院一時金特約など、現状に合わなくなった保障は見直しの対象となります。

また、複数の保険に重複して加入しているケースも珍しくありません。

医療保険を2社で契約していたり、クレジットカードの付帯保険と民間保険の保障が重なっていたりする場合は、整理することで保険料を削減できる可能性があります。

さらに、会社員であれば職場の団体保険に加入できる場合があり、民間保険よりも割安な保険料で一定の保障を確保できることがあります。

現在加入しているすべての保険の保障内容を一覧にして整理し、重複や不要な部分がないか確認してみましょう。

(2)ネット保険・共済を活用する

保険料を抑えたい場合、ネット保険や共済の活用も選択肢の1つです。

ネット保険は、対面での営業や代理店にかかるコストを省いている分、保険料が割安に設定されている傾向があります。

同じ保障内容でも、従来型の対面保険と比べて保険料が2割〜3割程度安くなるケースもあります。

さらに、こくみん共済や県民共済も、非営利の相互扶助の仕組みで運営されているため、保険会社の商品よりも保険料が低めに設定されている傾向があります。

少しでも保険料を抑えたい方に向いているでしょう。

ただし、ネット保険は自分で内容を調べて手続きする必要があります。

また、共済は保障内容がシンプルなため、個別のニーズに細かく対応しにくい面もあります。

保障内容と保険料のバランスを比較したうえで、自分に合った選択をしましょう。

(3)複数社比較で保険料を抑える

生命保険料を抑えるためには、複数の保険会社を比較することも大切です。

同じ保障内容でも、保険会社によって保険料に数千円から数万円の差がでることがあります。

保険の一括比較サイトや、複数の保険会社を取り扱う保険代理店を活用することで、効率的に比較検討できるでしょう。

比較の際には、万が一の際に、保険会社がしっかり保険金を支払えるかどうかを示す財務健全性(ソルベンシー・マージン比率)なども確認することが重要です。

ソルベンシー・マージン比率は200%以上が健全とされており、保険会社の支払い能力を測る指標として活用できます。

保険料の安さだけで判断せず、いざというときに確実に保障を受けられる保険会社かどうかも、判断材料に含めることが大切です。

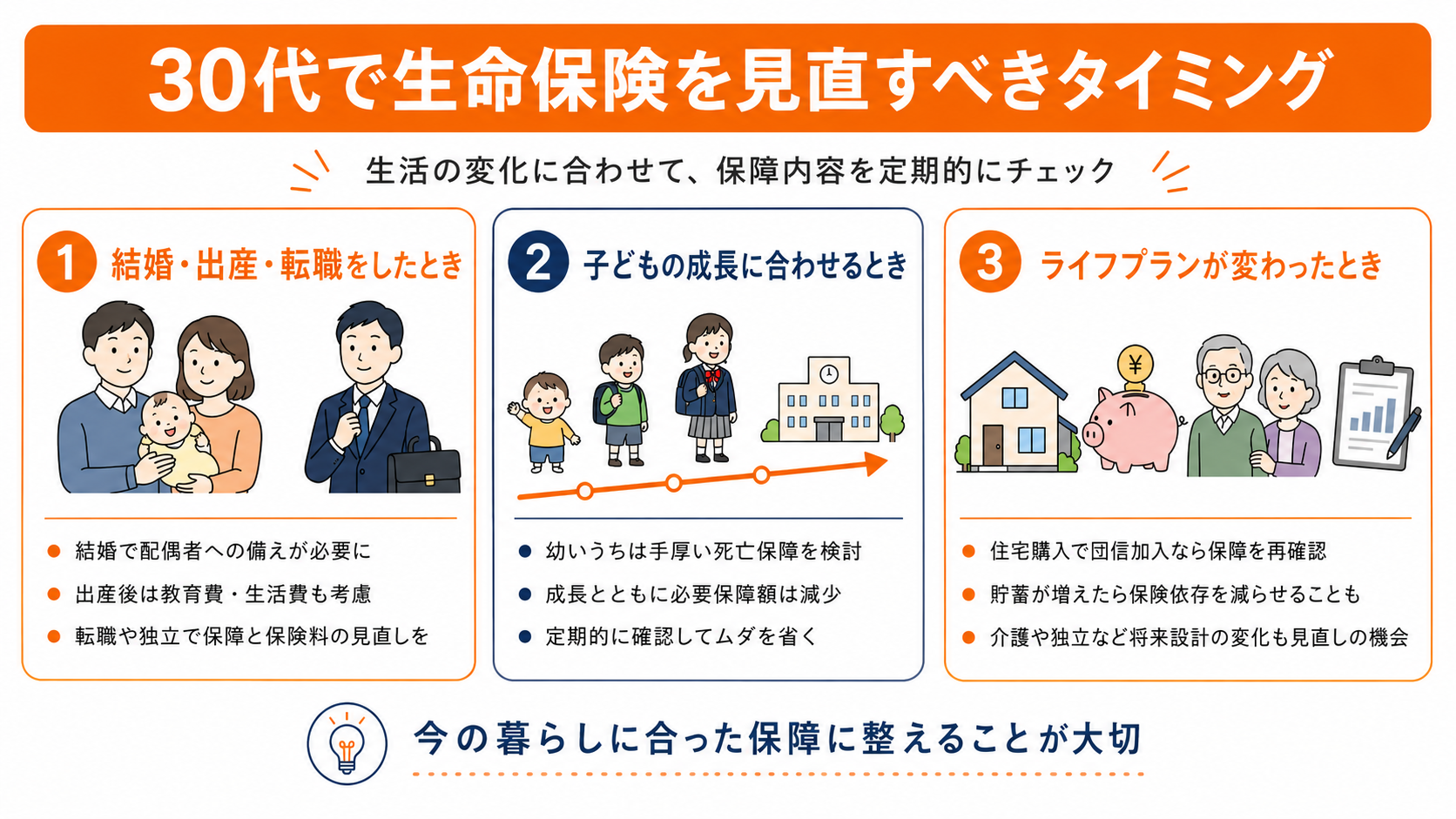

30代で生命保険を見直すべきタイミング

生命保険は加入したら終わりではなく、定期的な見直しが必要です。

特に30代は生活環境が変化しやすい時期であり、見直しのタイミングを把握しておくことが大切です。

ここでは、30代で生命保険を見直すべきタイミングについて紹介します。

(2)子供の成長に合わせるとき

(3)ライフプランが変わったとき

(1)結婚・出産・転職をしたとき

結婚・出産・転職は、生命保険を見直すタイミングです。

結婚すると、自分だけでなく配偶者の生活も守る必要が出てくるため、死亡保障の見直しが求められます。

子供が生まれた場合は、成人するまでの生活費や教育費を賄える保障額に引き上げることを検討しましょう。

また、転職によって収入が変わった場合も、保険料の負担感が変化するため、見直しのきっかけになります。

転職先の会社が充実した団体保険を提供している場合は、民間保険の保障を一部縮小できる可能性もあるでしょう。

一方、転職によって健康保険や厚生年金の加入状況が変わることもあります。

会社員から独立・フリーランスになった場合は、傷病手当金を受け取れなくなるため、就業不能に備えた民間保険の必要性が高まります。

ライフスタイルに変化があったタイミングで、保険内容を現状に合わせて見直すことをおすすめします。

(2)子供の成長に合わせるとき

子供の成長に合わせて、生命保険の保障内容を調整することも重要です。

子供が幼いうちは、養育費や教育費の支出が長期間にわたるため、死亡保障を手厚く確保しておく必要があります。

一方、子供が高校・大学を卒業して独立するにつれて、必要な死亡保障額は少なくなっていくでしょう。

具体的には、子供の大学卒業までに必要な教育費や生活費の総額を試算し、その金額から遺族年金・貯蓄で補える額を差し引いた分を死亡保障で確保するという考え方が基本です。

子供が成長するにつれて必要額は減っていくため、保障額を段階的に引き下げることで、保険料の無駄を省くことができます。

子供が10歳になったタイミングで死亡保障の見直しを行うなど、成長に合わせた定期的な確認を習慣化しておくと良いでしょう。

(3)ライフプランが変わったとき

住宅購入・親の介護・独立・資産形成の進捗など、ライフプランが変化した際にも保険の見直しが必要です。

例えば、住宅ローンを組んで団体信用生命保険(団信)に加入した場合、ローン残高に相当する死亡保障は団信でカバーされるため、民間の死亡保険を減額できる可能性があります。

また、資産形成が順調に進み、十分な貯蓄ができた段階では、保険に依存する必要性が低下することもあります。

保険はリスクに備えるものですが、自己資金で対応できるリスクが増えるほど、保険の必要性は相対的に下がっていくでしょう。

さらに、親の介護が必要になった場合は、介護のために仕事を減らしたり休職したりすることで、自身の収入が減る可能性もあります。

そのため、保険料の支払い負担を見直す必要が出てくることもあるでしょう。

ライフプランの変化を定期的に確認しながら、保険の内容を常に現状に合った形に保つことが、無駄のない保険料管理につながります。

生命保険選びでよくある失敗パターン

ここでは、生命保険選びでよくある失敗パターンについて紹介します。

(2)必要な保障まで削ってしまう

(3)将来のライフプランを考えない

(1)保険料の安さだけで選んでしまう

生命保険選びでよくある失敗の1つが、保険料の安さだけで選んでしまうパターンです。

保険料が安いに越したことはありませんが、保険料が低い商品は、保障の範囲が狭かったり、免責事項が多かったりする場合があります。

例えば、持病がある場合に加入できる「引受基準緩和型保険」は通常の保険より保険料が高くなる傾向があります。

一方、告知なしで加入できる「無告知型保険」は、保険料が高いにもかかわらず保障内容が限定的なことがあります。保険料だけで比較すると、こうした違いを見落としてしまう可能性があるでしょう。

いざ保険を使おうとしたときに「この症状は保障対象外だった」という事態になると、保険に加入していた意味が薄れてしまいます。

そのため、保険料はあくまで判断材料の1つとして捉え、保障の中身・免責事項・支払い条件を優先的に確認しておきましょう。

(2)必要な保障まで削ってしまう

保険料を節約しようとするあまり、必要な保障まで削ってしまう失敗パターンもあります。

例えば、死亡保障を大幅に減額したことで、万が一の際に残された家族の生活費が不足してしまうケースなどです。

保障を削る際には、公的制度でカバーできる部分と、民間保険で補う必要がある部分を分けて整理することが重要です。

代表的な公的制度には、遺族年金・傷病手当金・高額療養費制度などがあります。

高額療養費制度により、医療費の自己負担額には月額上限が設けられています。

そのため、医療保険は、公的制度で補えない差額ベッド代・食事代・先進医療費用などをカバーする目的で活用するという考え方が基本です。

公的制度を正確に理解したうえで、本当に保険が必要な部分だけを民間保険で補う設計にすれば、保険料の節約と必要な保障の確保を両立しやすくなるでしょう。

(3)将来のライフプランを考えない

ライフプランを考慮せずに保険を選ぶことも、よくある失敗パターンです。

現在の状況だけを見て保険を選ぶと、数年後にライフステージが変わったとき、保障が合わなくなる可能性があります。

例えば、独身のうちに医療保険だけ加入していた方が、結婚・出産を機に死亡保障の必要性に気づくケースがあります。

その時点であわてて加入しようとすると、年齢が上がっている分、保険料が高くなってしまうこともあります。

また、貯蓄型の終身保険に大きく資金を投入していた場合、子供の教育費が必要になった際に解約すると、元本割れが生じる可能性もあるでしょう。

将来の結婚・出産・住宅購入・退職などのイベントを見据えたうえで、今の段階からどのような保障を準備しておくべきかを考えることが、長期的に見て必要な保険選びにつながります。

10年後・20年後の自分の生活を想定しながら保険を設計することが、後悔のない選択につながるでしょう。

まとめ

30代の個人の月額平均保険料は約1万4,000円、世帯では約2万9,000円とされています。

保険料が適正かどうかを判断する際は、手取り収入の5〜10%程度を1つの目安にしながら、家族構成やライフステージに合った保障内容になっているかを確認することが大切です。

「自分に必要な保障がわからない」

「今の保険料が高いのか判断できない」

「家族構成に合った保障内容に見直したい」

このように感じている方は、ファイナンシャルプランナーに相談するのもおすすめです。

家計状況やライフプランをもとに、必要な保障と不要な保障を整理することで、保険料の無駄を抑えながら、将来に備えた保障を準備しやすくなります。

ココザスでは、経験豊富なファイナンシャルプランナーによる無料相談を受け付けています。

無理なく続けられる保険設計をしたい方は、ぜひお気軽にご相談ください。