住宅ローンの平均はいくら?

住宅ローンの平均はいくらなのでしょうか。

ここでは住宅金融支援機構の「2023年度フラット35利用者調査」のデータを基に、それぞれの平均値を紹介します。

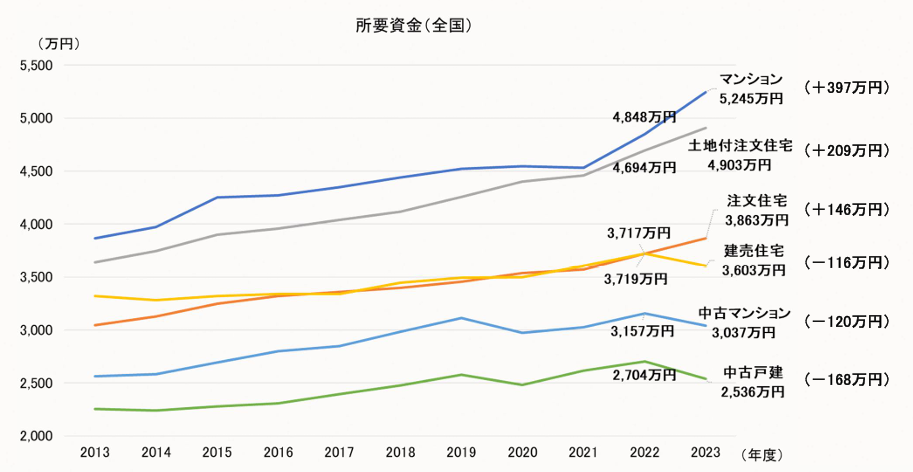

(1)住宅にかかる費用は約2,500万円~5,300万円

住宅取得にかかる所要資金は最も安い中古戸建で2,538万円、新築マンションで5,245万円という結果になりました。

新築戸建てだけに着目すると、建売住宅で3,603万円、土地付き注文住宅で4,903万円という金額です。

どの住宅に関しても、2013年以降から所要資金は右肩上がりであることが分かります。不動産価格が全体的に上昇していることが、このデータから汲み取ることができるでしょう。

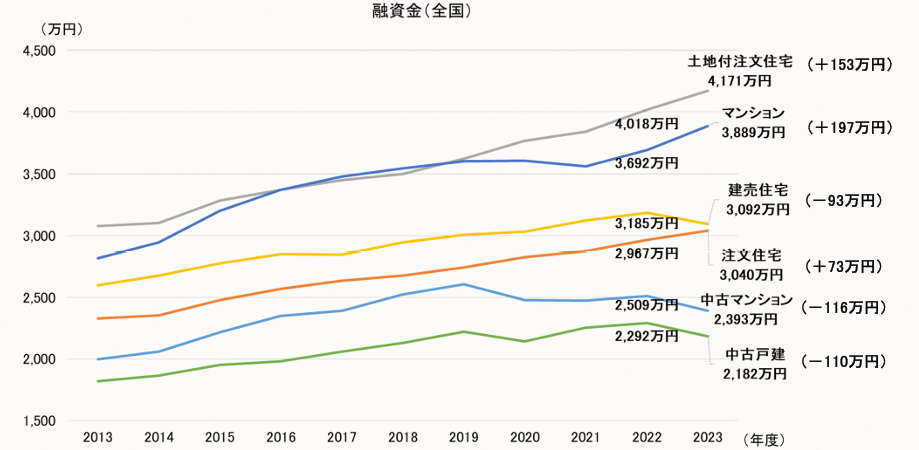

(2)借入額の平均は2,200万円~4,200万円

借入額は2,200万円~4,200万円が平均です。住宅取得にかかる所要資金に比例して、取得費用が高くなるほど借入額も大きくなることが分かります。

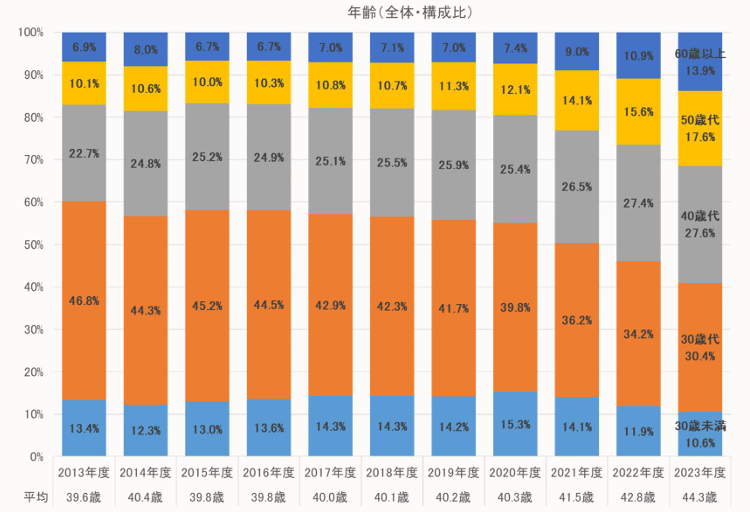

(3)平均年齢は44.3歳

住宅取得をする年齢は2023年度で44.3歳が平均です。

上記のデータを見て分かるとおり、年々取得年齢が遅くなっています。この背景には不動産価格の上昇や頭金の準備などに時間がかかっていることが想定されます。

また、住宅ローンは80歳までに完済する計画を組む設定にしている金融機関が多いです。フラット35であれば、35年で完済する計画なので45歳がリミットでもあるので、これ以上年齢が遅くなる可能性が低くなることでしょう。

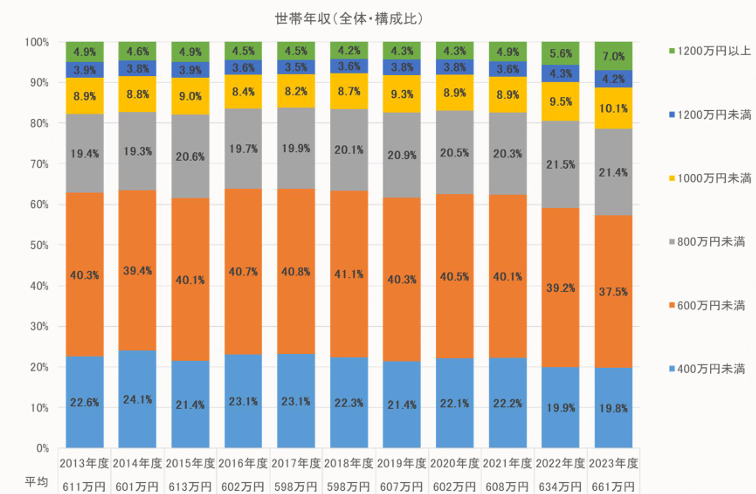

(4)平均年収は661万円

住宅を取得する方の世帯年収は平均して661万円です。

年収は住宅ローンの審査基準に関係する重要な要素です。当然ながら年収が高いほど返済能力も高いと判断されるので、審査が有利に働きやすいです。

しかし、上記のデータを見て分かるとおり、400万円未満の方でも住宅ローンを借りられていることが分かります。

決して平均年収を満たしていないからといって、住宅ローンを借りられないわけではないということです。

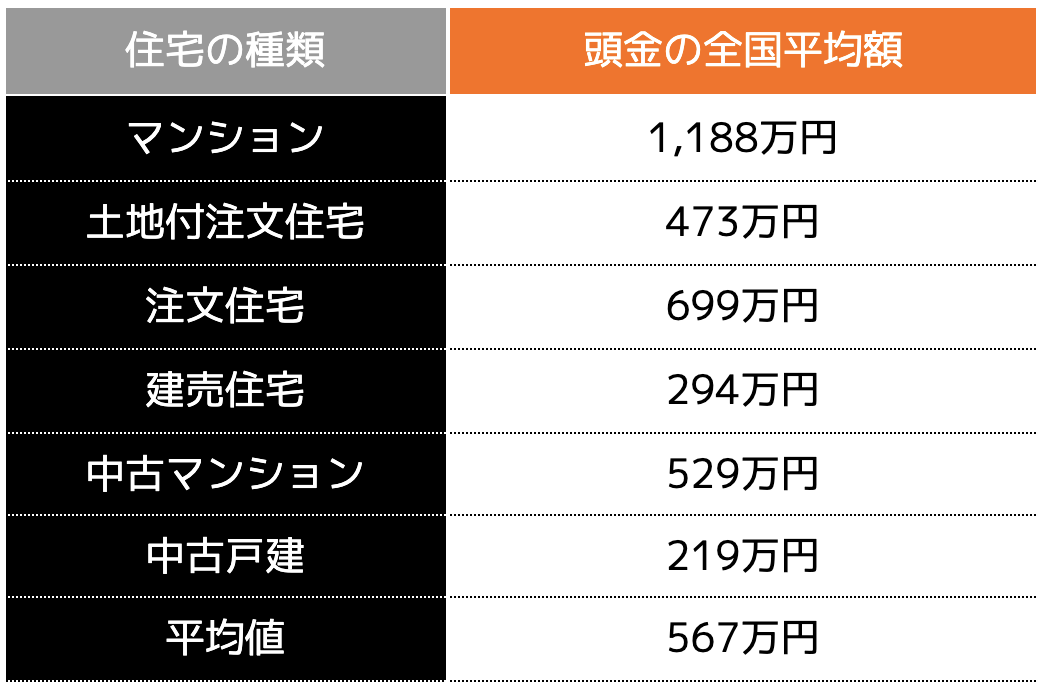

(5)平均自己資金は567万円

頭金として住宅ローンを借りて建物を取得する際の自己資金の平均は567万円です。

以下の表は、取得する住宅の種類ごとに頭金の全国平均額をまとめたものです。

上記のとおり、住宅の種類によって頭金の平均額は大きく異なります。マンションであれば1,000万円以上の頭金が必要であり、建売住宅であれば300万円ほどで済ませることが可能です。

頭金は住宅ローンを借りるうえで必須です。建物を購入(建築)する際にかかる諸費用は、融資対象外に設定している金融機関も多いため、頭金を出さなければ支払えないことになります。

もちろん、諸費用もローンの対象にしてくれるフルローンを組める金融機関もありますが、借入主の収入の高所得などでなければいけないなどの条件があるので、頭金は用意するものと認識しておきましょう。

一方で頭金が多ければ借入額も抑えることができるので、今後の返済計画がラクになります。

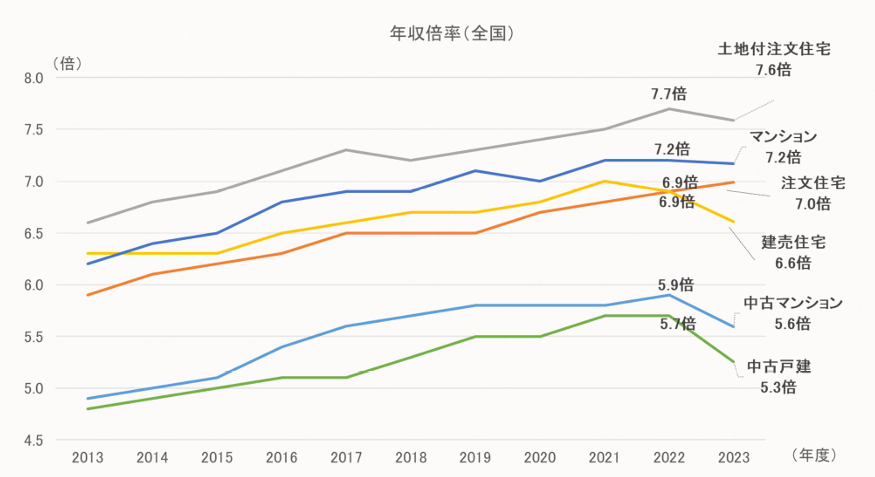

(6)年収倍率は5.3倍~7.6倍

年収倍率は5.3倍〜7.6倍が平均です。

年収倍率とは、住宅ローンを年収の何倍まで借りているかを表す指標です。自分の年収から逆算すれば、借入額の目安にもなるでしょう。

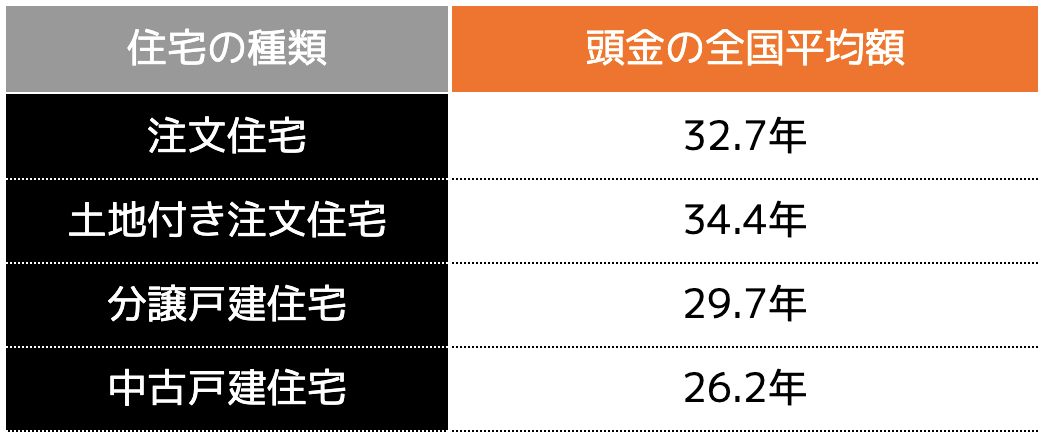

(7)返済期間は26年~35年

住宅ローンの平均返済期間は26年〜35年です。

住宅の種類により返済期間は異なりますが、注文住宅であれば32年から34年と長期間であることが分かります。

マンションに関してのデータは公表されておりませんでしたが、所要資金も高額なことから30年近い返済期間になることでしょう。

ボーナス支払いや繰り上げ返済などを行う方もいらっしゃいますが、実際はそれほど返済期間が短くなってはいないことが分かります。

適切な借入額を決めるポイント

住宅ローンの平均について紹介しましたが、最も大切なのは、自分に合った借入額です。年収や頭金などは人によって異なるため、決して平均を超えなければいけないというルールはありません。

適切な借入額を決めないと今後の返済にも支障をきたすので、ここでは借入額を決める3つのポイントを紹介します。

(2)返済負担率20%を考慮する

(3)出せる頭金を確認する

1つずつ確認して適切な借入額を決めていきましょう。

(1)月々の返済額から借入額を決める

住宅ローンの借入額は月々の返済額から逆算して決めていきましょう。

当然ながら、返済額は無理のない金額に設定するのが望ましいです。返済が生活を圧迫することにもなりかねないため、逆算して決めていきます。

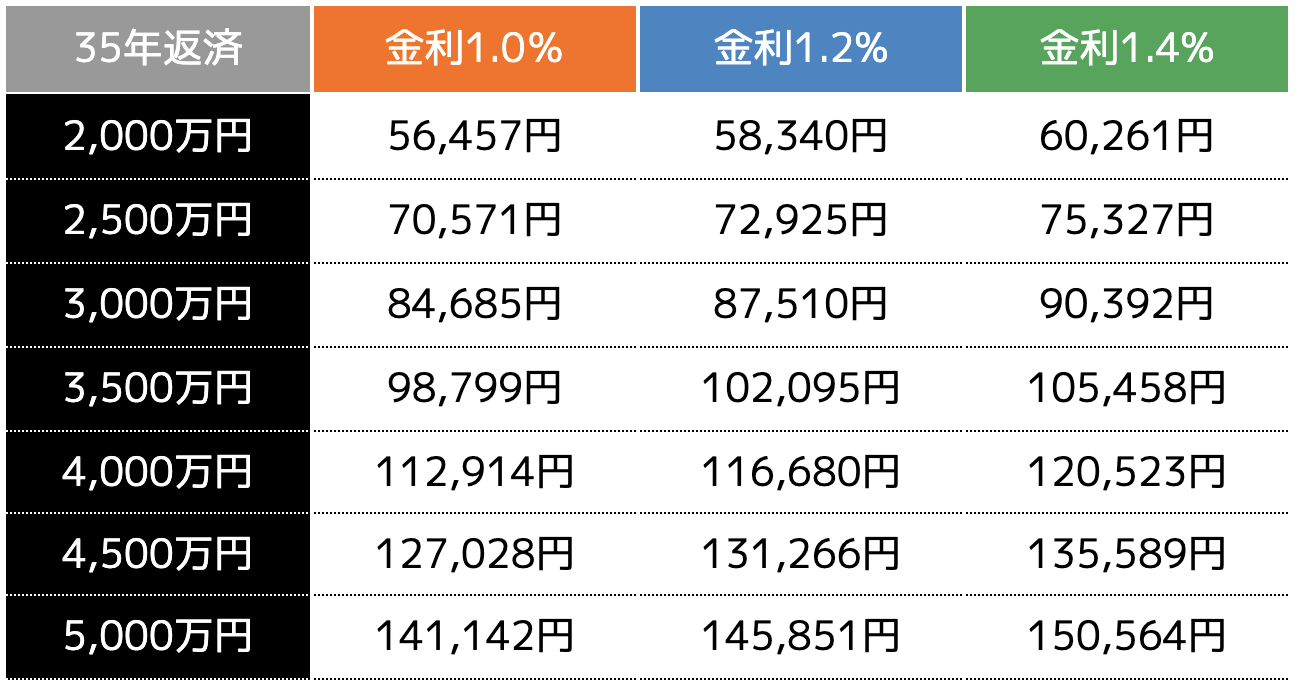

以下の表は35年ローンを組んだ時の、金利別月返済額の早見表です。

次に30年間のローン返済額も確認しておきましょう。

上記の返済額を参考に、いくらであれば月々支払っていけるかをチェックし、借入額を決めていきましょう。

(2)返済負担率20%を考慮する

返済負担率を20%未満に設定した借入額にすると、生活を圧迫するリスクを軽減させることができます。

住宅ローンの返済負担率とは「収入に占める年間の返済額の割合」のことです。返済負担率が高くなるほど、住宅ローンの返済がきついと感じやすくなることを意味します。

一般的には20%〜25%前後に設定していれば、標準的な返済額となり、生活にも大きな支障をきたすことは少ないと考えられています。

しかし、30%以上になると、住宅ローンの返済によって生計が苦しくなるリスクがあるのです。

例えば平均年収661万円の方が返済負担率20%に設定した場合、1年間の返済額は132.2万円(661万円×20%)になります。

一月当たりの返済額が約11万円(132.2万円÷12か月)までとなる借入額に設定するのが望ましいと判断できるのです。

先程の早見表を見ると、35年ローンで3,500万円~4,000万円の借入額が最大であると判断できるでしょう。

このように返済負担率から逆算して借入額を決める方法も挙げられます。適切な借入額を決めたいという方は、自分の年収から逆算してみましょう。

(3)出せる頭金を確認する

出せる頭金の額を確認してから借入額を決めていきましょう。

頭金は借入額の増減に大きく比例するので、まずはどれくらいだったら出せるかを決めていきます。

頭金は出せるほど借入額を抑えることができますが、その後の生活費も当然ながら確保しておかなければいけない点には注意しましょう

平均としては567万円ですが、住宅の種類によって大きく異なるものです。

頭金を多く用意できない人は、建売住宅を検討するのも一つの選択肢です。それでも注文住宅を建築したいという方は、借入額を抑えたり、頭金を貯めてからマイホームを購入するなど検討する方法もあります。

どの方法が自分にとってベストなのかを決めるためにも、用意できる頭金を軸に借入額を設定するのも大切です。

住宅ローンを借りる前に確認しておきたいこと

ここでは住宅ローンを借りる前に確認しておきたい3つのポイントを紹介します。

金利には「固定金利」と「変動金利」の2種類あり、それぞれ比較して選ぶことが大切です。

固定金利とは、一定期間の金利が固定された商品です。一方変動金利は、名前のとおり金利が変動するタイプになります。

固定金利は「3年」「5年」「10年」または「35年」間、金利が同じとなるので、支払額が増額することはありません。

変動金利は、「1年」「2年」ごとに金利の見直しが入り、金利が増減する可能性があります。

一般的に固定金利より変動金利の方が金利が低いので、住宅ローンを借りる方は変動金利を選択するケースが多いです。

しかし、以前までの日本は超低金利時代と呼ばれるほど金利が低い状態でしたが、昨今では日本銀行が金利の引き上げを発表してたことから、メガバンクなどは住宅ローンの金利を引き上げています。

そのため、数年前に固定金利を選択した人より、変動金利の方が高くなっているというケースもあるのです。

どちらが良いかは一概には言えないものの、「返済額の固定したい人は固定金利」「金利の増減に合わせて返済したい人は変動金利」と分けられるでしょう。

悩んでいる方は金融機関やファイナンシャルプランナーなどの専門家に相談して決めておくことをおすすめします。

(2)金利が上昇しても返済できるか

将来的に金利が上昇しても返済できるのかを確認しておかなければいけません。

数年で大きく金利が上昇する可能性は低いですが、10年や20年と経った時の金利は誰も分かりません。

過去には、1986年の住宅ローン金利は7%を超えていた時代もあり、いつ金利が高くなるか分からないものです。

金利が高くなると想定する人は、フラット35などの固定金利を選択しておくのも選択肢の1つです。

変動金利を選ぶ方は、金利が上昇したときでも返済原資が確保できているのかシミュレーションしておきましょう。

(3)将来かかる出費を確認しておく

住宅ローンの返済以外にも、将来かかる出費は数多くあります。

例えば子どもの教育資金や自動車の買い替え費用、家のリフォームや老後の生活資金など、これらの費用も考慮しておかなければいけません。

加えて、住宅を購入された方は、毎年固定資産税と都市計画税を支払い続けることになります。税金も数万円〜数十万円と高額なので、

事前に出費費用を考慮したうえで借入額を決めた方が良いでしょう。

住宅ローンを組むときの注意点

最後に住宅ローンを組むときの注意点を3点紹介します。

(2)住宅ローン控除も適用できるか確認する

(3)金融機関よりファイナンシャルプランナーへ相談する

1つずつ確認しておきましょう。

(1)ローンを組むのにも諸費用がかかる

住宅ローンを組むのにも諸費用がかかります。諸費用は金融機関によって異なりますが、おおよそ「借入額の3%〜8%」ほどです。

かかる諸費用には以下のような項目が挙げられます。

・ローン保証料

・印紙税

・抵当権設定費用

1つずつどのような諸費用なのか紹介していきます。

1.ローン手数料

ローン手数料とは、金融機関から融資を受ける時にかかる手数料です。金融機関によって名称は異なり「融資手数料」や「事務手数料」と呼ばれるk十もあります。

ローン手数料は一律3万円~5万円程度に設定している定額型を採用している金融機関もあれば、借入額の2%ほどと設定している定率型の2種類あります。

2.ローン保証料

ローン保証料とは、保証会社に保証人となってもらうための費用です。万が一債務者の返済が滞った時に、保証会社が代わりに弁済してくれます。

一般的には団体信用生命とも呼ばれ、契約者が亡くなった時や高度障害になって収入が得られなくなった時に効力が発揮するものです。

ローン保証料は、現行の金利に0.2%上乗せして支払う方法が一般的です。

3.印紙税

住宅ローンを借りる際は、金融機関と金銭消費貸借契約書を締結し、その際契約印紙を添付します。

印紙は借入額に応じて以下の表のとおり定められているのです。

非課税10万円以下

200円10万円を超え50万円以下

400円50万円を超え100万円以下

1千円100万円を超え500万円以下

2千円500万円を超え1千万円以下

1万円1千万円を超え5千万円以下

2万円5千万円を超え1億円以下

6万円1億円を超え5億円以下

10万円5億円を超え10億円以下

20万円10億円を超え50億円以下

40万円50億円を超えるもの

60万円契約金額の記載のないもの 200円

※令和9年3月31日までに契約する場合

引用|No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで|国税庁 (nta.go.jp)

住宅ローンであれば、平均借入額が2,200万円~4,200万円なので、契約印紙は2万円ほどです。

4.抵当権設定費用

抵当権設定費用とは、金融機関が不動産を担保として設定した際にかかる登記費用です。

万が一債務者の返済が止まってしまった場合、金融機関は担保とした不動産を差し押さえることができます。その後競売物件として売却し、残債の充てるような仕組みです。

抵当権設定費用は借入額に対して0.1%(住宅ローンの場合)をかけた金額がかかります。その他にも司法書士へ登記を委任する場合は、司法書士報酬額として数万円程度の費用が必要です。

(2)住宅ローン控除も適用できるか確認する

住宅ローンを借入している方は、住宅ローン控除も適用できるか確認しておきましょう。

住宅ローン控除とは、残債額に0.7%をかけた金額を13年間(中古住宅は10年間)所得税から差し引くことができる制度です。

本制度の適用を受けるためには、長期優良住宅や省エネ住宅などの環境に配慮した住宅であったり、年間所得が3,000万円以下などの要件が定められています。

非常に大きな節税効果になるので、住宅ローン控除が適用されるのかファイナンシャルプランナーなどの専門家にチェックしてもらいましょう。

(3)金融機関よりファイナンシャルプランナーへ相談する

住宅ローンについては、金融機関よりファイナンシャルプランナーへ相談することをおすすめします。

金融機関へ相談すること自体は悪くありません。しかし、住宅ローンの借り入れ提案がメインとなってしまうので、断れない方は他の金融機関との比較ができなくなる可能性が高いです。

ファイナンシャルプランナーであれば、各金融機関の金利や諸費用などを比較してくれるので、一目で優良な金融機関を見つけることができます。

ココザスはファイナンシャルプランナーとして、住宅ローンのご相談を承っております。金利や諸費用はもちろん、適切な借入額や具体的な返済計画などのご提案をしています。

「初めて住宅ローンを借りるので不安がある」という方から多くのご相談を頂いている他、頭金を準備するまでのプランなどのお悩み相談も多いです。

ココザスは何度でも相談料が無料なので、住宅ローンについて悩み、疑問がある方は、ぜひ一度お問い合わせくださいませ。

まとめ

住宅ローンの平均は、取得する住宅によって大きく異なります。マンションになれば所要資金や借入額も高額になりますが、建売住宅であれば平均も低いことがお分かりになったでしょう。

もちろん自身が購入したい住宅を選ぶことが大切ですが、購入後は住宅ローンの返済が始まります。無理のない返済額にすることはもちろん、今後かかる費用なども考慮しておかなければいけません。

これらの費用を一から算出するとなると、手間と時間がかかるので、ぜひココザスにご相談頂ければお力添えさせて頂きます。

この記事の監修者

ココザス株式会社|コンサルタント|FP

持丸 雅士

Masashi Mochimaru

突如起きた父親の入院・手術をきっかけにお金に対する不安を感じ、ファイナンシャル・プランナーの勉強を始める。

ファイナンシャルプランナー技能士2級及びAFP認定を取得後、お金に対する正しい知識・情報を世の中に伝えていきたいと思い、個人向け資産形成コンサルティング事業を展開しているココザス株式会社へ入社。

資産形成で不安を抱えているお客様の視点に立ち、年間800人以上の資産形成のサポートを行っている。

また現在はセミナー講師として講演会を行うなど、正しいお金の知識を広げる活動にも取り組んでいる。