実はあなたも保険加入者!社会保険の仕組み

「日本は社会保険が充実している」という話を聞いたことがありませんか。

社会保険とは、国民の生活を保障するため、公的機関が運営する保険のことで、以下の5種類があります。

(1)医療保険

(2)年金保険

(3)介護保険

(4)雇用保険

(5)労災保険

このうち医療保険、年金保険、介護保険は一定の加入年齢に達すると加入が義務付けられています。

これらの社会保険の保険料は、給与から天引きされたり、市町村から届く納付書で支払ったりしています。

保険料を支払っているからこそ、病院は医療費の3割負担(年齢によっては1割〜2割負担)で受診でき、年金をもらうことができます。

さらに、医療費が高額になっても、一定の上限までの支払いで済む「高額療養費制度」や、休職中も1年半の間給与の約3分の2が支払われる「傷病手当金」という制度もあります。

例えばアメリカでは日本ほど社会保険が整っていないため、風邪をひいた場合、医療費が2万円以上かかることもあると言われています。

日本の社会保険がどれだけ恵まれているかがよく分かります。

生命保険を選ぶ前に、まずあなたが最低限受けられる社会保険の仕組みを理解しておきましょう。

その上で、足りない部分を生命保険で補うように考えると無駄がありません。

生命保険の仕組みと種類を知っておこう

社会保険で補えない部分を生命保険で補うことについてお伝えしましたが「社会保険が十分であれば、あとは預貯金で備えておけばいいのでは?」と思われる方もいると思います。

生命保険には、預貯金にはない加入した瞬間から保障が開始されるというメリットがあります。

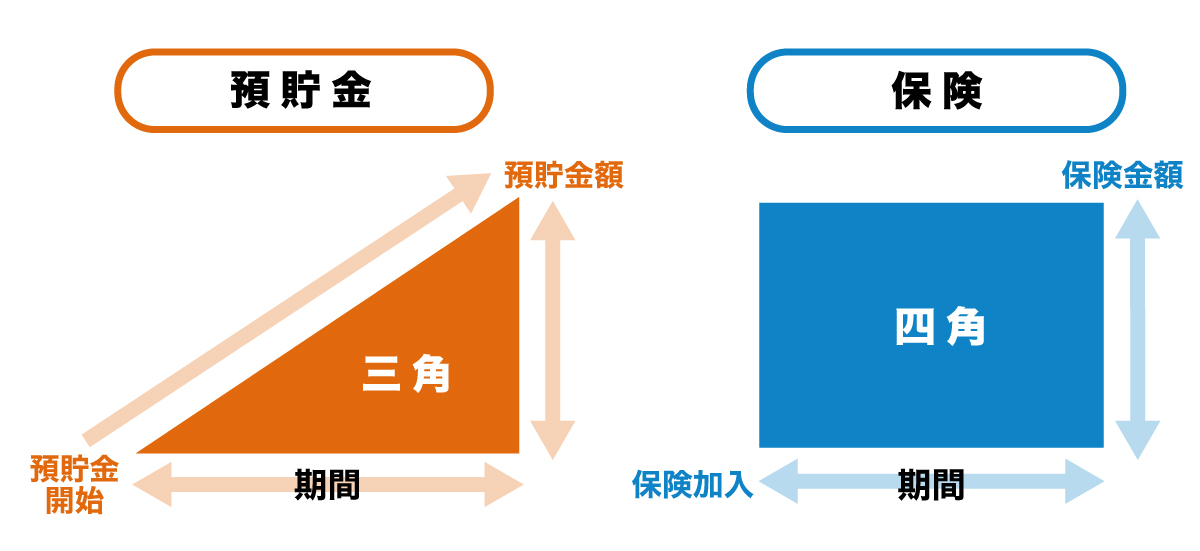

よく「預貯金は三角、保険は四角(保障額のイメージ)」と言われます。

引用|一般社団法人 生命保険協会「STEP.4 預貯金は△、保険は□って?」

※上記を元に弊社にて図を作成

預貯金はまとまった金額を貯めるのに時間がかかりますが、保険は加入してすぐに大きな保険金額が立ち上がります。

若くして亡くなった場合、預貯金はまだそれほど貯まっていませんが、保険であれば加入して間がなくても、まとまった保険金を得ることができます。

ただし、保険にはいくつかの種類があり、立ち上がる保障の内容も様々です。

この種類をきちんと理解しておかないと、欲しい保障と掛けた保険がちぐはぐになってしまいます。

もし、自分が生命保険に入るべきか迷っている方は、こちらを確認してみてください。

<参考記事>

生命保険は必要ない?加入するべき人・しなくても良い人の特徴

生命保険で備えられる5つのリスク!必要性を考えよう

次の章から保険の種類と基本型について説明します。

用途に合わせて選びたい、生命保険の種類

ここからは生命保険の種類について説明します。

代表的な生命保険は以下の5種類で、目的によって選ぶことができます。

1:医療保険

2:ガン保険

3:死亡保険

4:学資保険

5:収入保障保険

1:医療保険

病気やケガによる通院、入院、手術の費用に対して保険金が支払われる保険です。

入院日数によって保険金が決まるものや、一時金でまとまった金額が支払われるものなどがあります。

2:ガン保険

ガンと診断された場合や、ガンによる入院・手術の費用に対して保険金が支払われる保険です。

近年ではガンを通院で治すことが多くなったため、診断されただけで保険金が出る保険や、放射線治療・ホルモン剤治療の費用もまかなえる保険も登場しています。

3:死亡保険

被保険者が死亡・高度障害状態になった場合に保険金が支払われる保険です。

特に片働きで幼い子供がいる場合は、世帯主に死亡保険をかけておくことで、万が一の場合に残された家族が生活費・学費をまかなうことができます。

4:学資保険

子供が幼いうちから加入し、大学進学などのタイミングで保険金を受け取る保険です。

契約者である親が死亡した場合に、その後の保険料の払い込みなしで保障を受けられるなど、死亡保険としての役割もあります。

満期まで待てば一定の利率で増えて保険金を受け取ることができますが、その利率は減少傾向にあります。

5:収入保障保険

被保険者に万が一のことがあった場合に、お給料のように毎月一定の金額を受け取れる保険です。

死亡保険と似ていますが、死亡保険はいつ保険金を受け取っても受け取り金額が変わらないのに対し、収入保障保険は受取金額が年々減少していきます。

子供が大きくなるにつれて必要なお金は減っていくため、効率的な仕組みとも言えます。

保険料の安い・高いにはワケがある!生命保険の基本型

次に、生命保険の3つの基本型をご紹介します。

生命保険は、以下の3つの型に分類され、それぞれ保険期間や保険料の取り扱いが異なります。

1:定期保険

2:終身保険

3:養老保険

1:定期保険

いわゆる「掛け捨て」と呼ばれる保険で、掛けた保険料がほとんど戻ってこない代わりに保険料が安くなっています。

「定期」とある通り、保険期間が決められているため、満期が来ると保障がなくなってしまう点に注意が必要です。

2:終身保険

生きている限り保障が続く保険です。

定期保険に比べると保険料は高くなりますが、定期保険の期間が終わり、持病などで保険に入り直すことができない可能性を考えると一生涯の保障は安心です。

3:養老保険

定期保険と終身保険の間のような保険で、満期があるものの、掛け捨てにはならず満期保険金を受け取ることができる保険です。

死亡した時は死亡保険金がもらえ、生存していた場合は満期保険金がもらえますので、死亡するリスク・長生きリスクどちらにも備えることができる保険です。

生命保険選びの3つのポイント

ここからは、生命保険選びの3つのポイントを紹介します。

(2)保険料の総支払額を確認する

(3)社会保険と重複していないかを確認する

これらのポイントを押さえておけば、無駄のない保険料であなたに必要な保障を考えることができます。

ポイント(1)いつまでの保障かを確認する

一つ目のポイントは、いつまでの保障かを確認することです。

例えば30歳の方が30年満期の医療保険に加入した場合、60歳になると保障が終了します。

しかし、病気のリスクが上がるのは高齢になってからのため、本当に必要になった時には保険が使えないという事態になります。

もし老後の医療費にも備えたいなら、30年満期の定期保険ではなく、一生涯の保障がある終身保険にしておくべきでしょう。

このように、後々の後悔を少なくするためには、いつまでの保障なのかを確認しておくことが大切です。

また一生涯の保障と謳いつつ、一定の年齢になると急に保険料が上がる保険もあるため「何歳までの保障か、いつまで保険料をいくら支払わなければいけないか、いくらの保険金が何歳までもらえるか」を確認しておくことが重要です。

ポイント(2)保険料の総支払額を確認する

二つ目のポイントは、保険料の総支払額を確認することです。

保険は、マイホームの次に高い買い物と言われています。

月々支払い保険料の金額はさほど大きくなくても、払う期間が20〜30年と長期になると、総支払額が1,000万円以上になることもあります。

満期保険金や解約保険金で掛けた保険料よりも多く戻ってくるなら良いですが、特に掛け捨ての場合などは総支払額を計算し、「本当にその金額に見合った保障内容なのか」を確認しておくことが大切です。

<参考記事>

生命保険の解約返戻金とは?特徴と手続きで注意するポイント

ポイント(3)社会保険と重複していないかを確認する

三つ目のポイントは、社会保険と重複していないかを確認することです。

先ほどご説明した通り、日本には充実した社会保険があります。

そのため、過度に保険に入る必要はなく、社会保険でカバーできない部分を生命保険で補うようにしましょう。

例えば、代々ガンが多い家系で自分自身もガンになる可能性が高いと感じているなら、公的保険対象外のガン治療費が出るような保険を選ぶと良いでしょう。

また「先進医療」と呼ばれる治療や手術は、保険対象外で高額な費用がかかります。

保険によっては「先進医療特約」を数百円で付けることができますので、検討してみましょう。

また社会保険以外にも、住宅ローンの団体信用生命保険に加入した場合は、借主が亡くなるとその後のローンはゼロになりますので、残された家族の住居費がかからなくなります。

死亡保険の保障内容を見直すことで、保険料の支出を抑えることができます。

<参考記事>

生命保険を見直すタイミングとは?見直すポイントまで解説

まとめ

この記事では、生命保険の種類や選ぶ際のポイントをご紹介しました。

保険は種類が多く、仕組みも複雑で選ぶのが難しいと感じている方は多いと思います。

ですが、病気や死亡によって保険が必要な時に「こんなはずじゃなかった」と後悔しても遅いため、今からしっかりと選んでおく必要があります。

生命保険のご相談は信頼できるパートナーに

これから保険加入を検討されている方やすでに保険に加入している方でも、今のあなたに最適な保険をご提案します。

特徴(1)個人のライフプランにあった保険を提案できる

FP会社が保険代理店をやることで様々な知識をもとにした提案・サポートが可能です。

特徴(2)他社と比較して保険料を安く提案することができる

保障内容は同じでも他社より安い保険料で加入できるということが多くあります。

定期的に保障内容の見直しだけでなく、保険料の確認・見直しをおすすめしています。

特徴(3)ご相談は何回でも無料です

大切なお金や保障のことなので、正しく理解しご納得できるまで何度でもご相談可能です。

相談料はいただきませんし、押し売りも一切いたしませんのでご安心ください。