生命保険の解約返戻金とは

解約返戻金(かいやくへんれいきん)とは、保険を途中で解約した場合に受け取れるお金のことです。

保険に加入すると、保険会社は契約者が支払った保険料の一部などを「責任準備金」として積み立てます。

保険の解約時に、この責任準備金や運用益の一部を払い戻してくれるものが解約返戻金です。

解約返戻金として受け取れる金額は、保険に加入してから解約するまでの期間によって異なります。

加入から解約までの期間が長いほど解約返戻金は多く、短いほど少なくなる傾向があります。

ただし、毎月の保険料を低く抑えた、解約返戻金が全くない掛け捨ての保険もあるため、解約の際には注意が必要です。

解約返戻金の種類と特徴

生命保険の解約返戻金とは、保険の解約時にこれまで積み立てた保険料や運用益の一部を払い戻す制度で、次の3種類があります。

(2)低解約返戻金型(解約返戻金抑制型)

(3)無解約返戻金型

加入者が支払う毎月の保険料は、解約返戻金の有無や保険金額の大小などに応じて異なります。

また、満期時に払い戻しがある保険は月々の保険料が高く、払い戻しのない保険は保険料も安く設定されています。

もし、生命保険が保障する金額が同じと仮定すると、保険料は、従来型>低解約返戻金型(解約返戻金抑制型)>無解約返戻金型の順に安くなります。

3種類の解約返戻金について見ていきましょう。

(1)従来型

従来型(じゅうらいがた)は、終身保険や養老保険・学資保険など保険期間が長く貯蓄性も高い保険に分類されます。

これらの保険には、解約返戻金がある場合が多いです。

一方、保険期間が決まっている定期保険や、病気やけがのために備える医療保険などは、解約返戻金がないか、毎月の保険料自体がかなり低く設定されています。

従来型でも満期前に途中解約した場合は、解約返戻金はこれまで払い込んだ保険料の合計額より少なくなることが多いです。

特に加入後すぐに短期で解約した場合は、解約返戻金は全くないか、あってもごくわずかになるので解約する際は注意しましょう。

(2)低解約返戻金型(解約返戻金抑制型)

低解約返戻金型(ていかいやくへんれいきんがた)は、保険料を払込んでいる途中に解約した場合の解約返戻金が、従来型の約70%に抑えられた保険です。

解約返戻金は低いですが、毎月支払う保険料が安く設定されている点がメリットです。

この低解約返戻金型は、保険料をすべて払い込むと、100%を超える返戻金を受け取れる場合があります。

しかし、払込期間中にどうしても解約しなければならない場合は、かなりの損をしてしまうことになるので、解約前に受け取れる金額を計算しておくことが必要です。

(3)無解約返戻金型

無解約返戻金型(むかいやくへんれいきんがた)は、解約返戻金がない保険です。

いわゆる掛け捨て型の保険となります。

無解約返戻金型は、貯蓄性がない代わりに保険料が大幅に安く設定されているのが特徴です。

一年ごとに更新する短期の保険に多いタイプです。

生命保険の種類

解約返戻金と、次章で取り上げる満期保険金を考えるにあたり、生命保険の種類について大まかに押さえておきましょう。

生命保険の種類は、次の4種類に分類できます。

(2)医療保険・疾病保険

(3)介護保険

(4)生死混合保険(学資保険・養老保険・個人年金保険)

この4種類を互いに補うために、それぞれの特徴を盛り込んだ特約をつける場合があります。

例えば、定期特約付終身保険は、特約により定期保険と終身保険のそれぞれ弱いところを補っています。

この章では、大分類である4種類の概要について触れていきます。

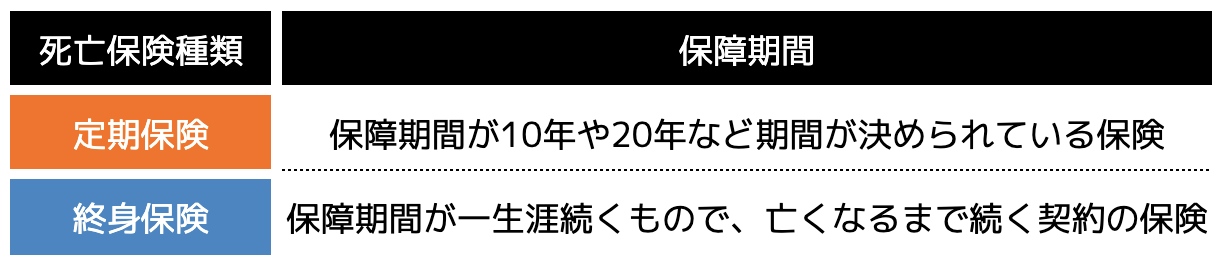

(1)死亡保険(定期保険・終身保険・定期特約付終身保険など)

死亡保険(しぼうほけん)とは、保険の対象者(被保険者)が亡くなったり、高度障害の状態になったりした場合に保険金を受け取る保険です。

(2)医療保険・疾病保険

医療保険・疾病保険(いりょうほけん・しっぺいほけん)とは、保険の対象者(被保険者)が病気やケガをしたときに、保険金を受け取る保険です。

ガン保険もここに分類されます。

(3)介護保険

介護保険(かいごほけん)とは、介護が必要な状態になったときに、保険金を受け取る保険です。

国の介護保険制度とは別に支給されます。

一時払いや年金払いも選べるのが特徴です。

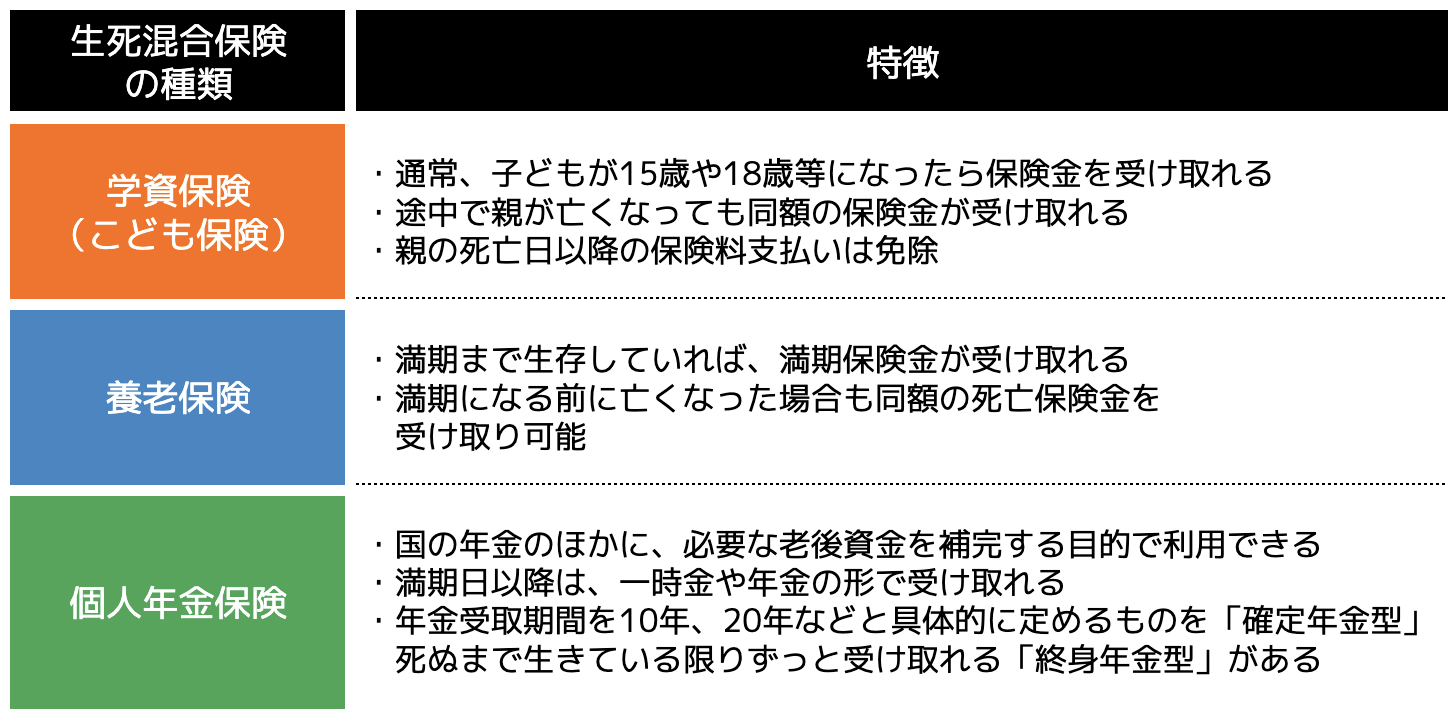

(4)生死混合保険(学資保険・養老保険・個人年金保険など)

生死混合保険(せいしこんごうほけん)とは、保険期間中に亡くなった場合はもちろん、期間満了時点で生存している場合でも保険金を受け取れる保険です。

資産運用の手段として利用されることもあります。

掛け捨てではなく貯蓄性が高いので、死亡保険と比べて保険料が高く設定されています。

満期保険金との違い

満期保険金(まんきほけんきん)とは、生命保険の保障期間終了時点に生存していた契約者に対し、保険会社から支払われる保険金のことです。

満期保険金がある保険は、養老保険や学資保険などです。

この2つ以外にも基本契約のほかの特約により満期保険金が受け取れる場合があるので、加入している保険証書をよく確認しておきましょう。

満期保険金は、受取時に所得税や贈与税がかかる場合があるので、あわせて注意が必要です。

解約返戻金の請求

生命保険の見直しで、現在加入している保険を解約しようとする際に注意すべきことがあります。

この章では、解約返戻金の請求にあたって注意点と手続きを解説します。

加入している保険の内容は忘れていることが多いので、保険証書や説明書類の熟読も必要です。

また、解約時期はいつでも良いわけではなく、保険の種類や時期によって解約返戻金を損する場合があるので、いつが良いタイミングかは保険会社に対し事前に確認しておきましょう。

<参考記事>

生命保険を見直すタイミングとは?見直すポイントまで解説

解約返戻金の注意点

解約返戻金を受け取る際には、再加入後の保険料や契約期間、かかる税金などについて注意すべき点があります。

現在加入している保険を解約するので、今までと同じ条件での再加入はできない点は覚えておきましょう。

生命保険は加入時の年齢と加入期間によって、毎月の保険料が異なります。

保障内容が同じでも、30代と50代では保険料が大きく異なります。

加入年齢が高いほど保険料は高くなります。

また、生命保険を一旦解約後、ほかの保険に再加入する場合には空白期間がないように注意しましょう。

契約の空白期間に、病気や事故など万が一のことがあっては大変です。

生命保険を解約する前に、まず新たな保険に加入しておくことを覚えておきましょう。

さらに、解約返戻金には税金がかかることもあまり知られていません。

これまでの契約者と保険加入者の関係や払込済保険料の金額によっては、税金がかからないこともありますが、あとで後悔しないようにしっかり確認しておきましょう。

解約返戻金の手続き

解約返戻金を請求するための手続きをするには、まず保険会社へ連絡することです。

加入している保険会社の営業担当者や代理店、保険会社のコールセンター、またはインターネットの専用ページから連絡しましょう。

電話などで解約する旨を伝えると、申請書を含め必要な書類が送られてきます。

解約返戻金の申請は本人か代理人が行う必要がある点にも注意が必要です。

書類一式が送られてきたら、必要事項を記載して保険会社に返送しましょう。

記載した内容や添付書類に不備がなければ、解約返戻金が支払われます。

なお、保険解約の手続き方法や解約返戻金が支払われるまでの時期は、保険会社によって異なります。

解約に必要な書類は、一般的に解約金請求書や本人確認書類・住民票の写し・保険証書などです。

必要な書類は事前に確認して、二度手間にならないように注意しましょう。

繰り返しになりますが、解約の手続きの際には次のことに留意が必要です。

・解約返戻金の金額

・保険の空白期間ができないか

・税金の申告納付の必要があるか

まとめ

生命保険は、万が一の場合の保障や貯蓄目的で加入されている商品です。

一度加入した保険も、ライフスタイルの変化により見直しが必要な場合があります。

見直しの結果、保険を解約する場合には、解約返戻金のことを知っておかなければなりません。

解約返戻金には次の3種類がありました。

(2)低解約返戻金型(解約返戻金抑制型)

(3)無解約返戻金型

また、従来型の生命保険でも、加入期間があまりに短ければ解約返戻金が少なくなってしまうこともあります。

解約前には、いくら戻ってくるか必ず計算してもらうようにしましょう。

生命保険の見直しは、金額と加入のタイミングが大事です。

解約返戻金の金額のほかにも、保険の空白期間や税金・新しい保険などの保障内容が新しいライフスタイルに適しているのかのチェックも必要になります。

生命保険の相談は信頼できるパートナーに行いましょう

これから保険加入を検討されている方やすでに保険に加入済の方でも、今のあなたに最適な保険をご提案します。

特徴(1)個人のライフプランにあった保険を提案できる

FP会社が保険代理店をやることで様々な知識をもとにした提案・サポートが可能です。

特徴(2)他社と比較して保険料を安く提案することができる

保障内容は同じでも他社より安い保険料で加入できるということが多くあります。

定期的に保障内容の見直しだけでなく、保険料の確認・見直しをおすすめしています。

特徴(3)ご相談は何回でも無料です

大切なお金や保障のことなので、正しく理解しご納得できるまで何度でもご相談可能です。

相談料はいただきませんし、押し売りも一切いたしませんのでご安心ください。

お客様自身が加入している保険の内容を把握できていることが非常に大切です。

「生命保険の知識がないから相談しても良いのかな?」とご相談をためらってしまう方もいらっしゃいますが、必要な知識や情報はしっかりと提供してまいります。

安心して、気軽にお問い合わせください。