住宅ローン5,000万円の返済はきつい?

住宅ローン5,000万円の返済はきついのでしょうか。その点を紐解いて解説します。

(1)住宅ローン5,000万円の返済額は?

住宅ローン5,000万円の返済額は、一月当たり「14万円〜15万円」ほどです。この返済額は、35年ローンで金利1.2%前後のシミュレーションの場合です。

金利が上昇したり、返済期間をさらに短く設定すると、より返済額が高額になるので、返済額は増減するものです。上記の返済額は1つの目安としておきましょう。

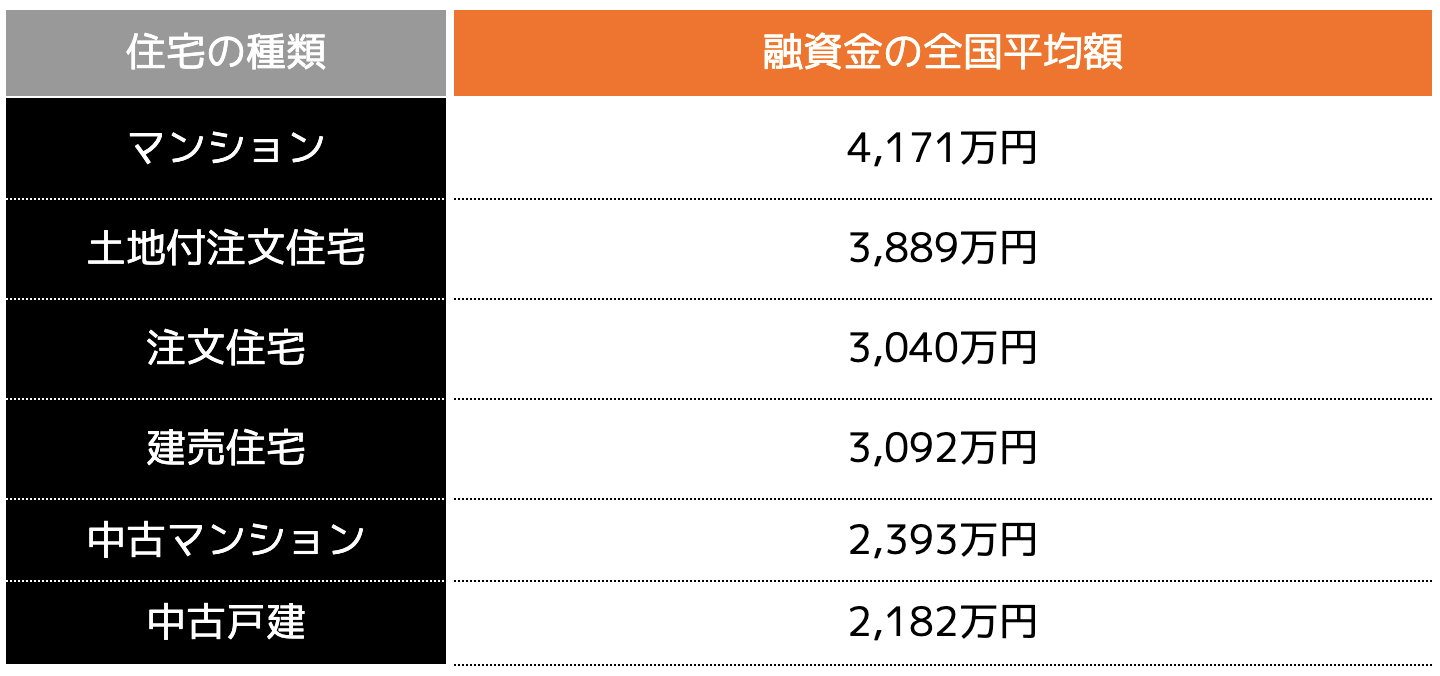

そもそも5,000万円の住宅ローンは平均より多いのでしょうか。

住宅金融支援機構の「2023年度フラット35利用者調査」によると、以下の表のとおり、融資金の平均は2,200万円~4,200万円となっています。

そのため5,000万円の住宅ローンは平均より高く、返済がきついと感じる方もいらっしゃることでしょう。

(2)目安所得は875万円以上は必要

5,000万円の住宅ローンを借入する方の目安所得は、875万円です。

この所得の目安は返済負担率20%に設定した場合です。

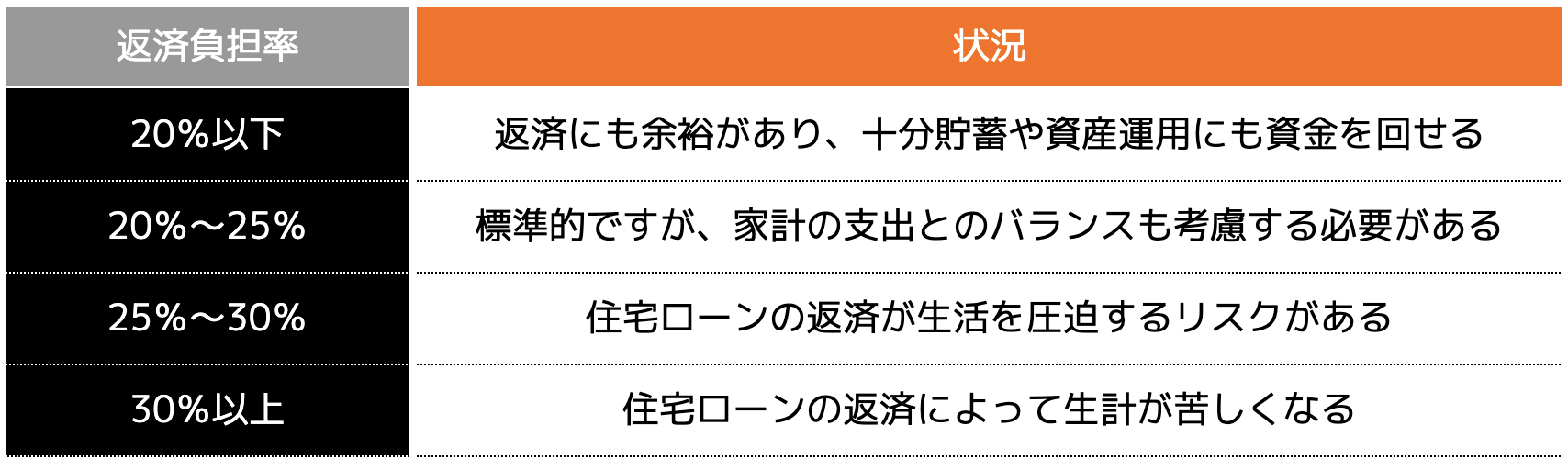

返済負担率とは、住宅ローンの返済負担率とは「収入に占める年間の返済額の割合」を指します。

負担率が高まるにつれて、生活に支障をきたすリスクが高まり、20%以下であれば安全圏と考えられているのです。

875万円から返済負担率20%を逆算すると、1年間の返済額の目安は175万円(875×20%)です。

5,000万円の住宅ローンの返済額が月14万円〜15万円ほどなので、1年間に換算すると「169万円〜175万円」になるのです。

もちろん返済負担率は1つの目安であり、決して20%を超えてはいけないというわけではありません。

しかし、返済負担率が高まると、住宅ローンの返済が生活を圧迫するリスクは高くなります。

以下の表は、返済負担率ごとの状況の目安をまとめたものです。

このように25%以上になると住宅ローンの返済が重くのしかかります。

そのため、5,000万円の住宅ローンを借りる場合、20%以下の返済額になるのかチェックしておきましょう。

(3)1,200万円以上の年収があれば安心

5,000万円の住宅ローンを借りる場合は年収換算して1,200万円以上あれば安心でしょう。

1,200万円の年収の方の所得は850万円〜900万円ほどになるので、返済負担率も20%程度となるためです。

もちろんひとつの年収目安であり、各人によって社会保険料や控除額などが変わるので所得金額は異なります。

しかし、5,000万円のローンは毎月高額な返済額になるのである程度高収入が求められるでしょう。

住宅ローン5,000万円の返済がきつくなる理由

5,000万円の住宅ローンを借りたものの、途中で返済がきつくなる方もいらっしゃいます。

もともと順調な返済計画ができていたものの、以下のような理由により返済が難しくなるケースも多いです。

(2)教育費が生活を圧迫する

(3)金利が上昇した

住宅ローンの返済がきついと感じた人は上記のような理由が当てはまる可能性も高いです。

1つずつ確認しておきましょう。

(1)収入が減少した

住宅ローン5,000万円の返済がきつくなる理由としては「収入が減少した」ことが挙げられます。

基本的に会社員の方は、給料が下がるというケースは少ないことでしょう。しかし、役職が降格してしまったり、歩合制を採用している企業であれば、年によって収入が下がることもあります。

このように収入が下がり続ける期間が長くなるほど、住宅ローンの返済原資も少なくなるため、住宅ローン5,000万円の返済がきつく感じる人も多くいらっしゃいます。

(2)教育費が生活を圧迫する

子どもの教育費によって生活が圧迫され、住宅ローンの返済がさらにきつく感じるケースも見受けられます。

子どもは、成長にあわせて食費や教育費が増えるので、年々支出額が大きくなる傾向にあります。

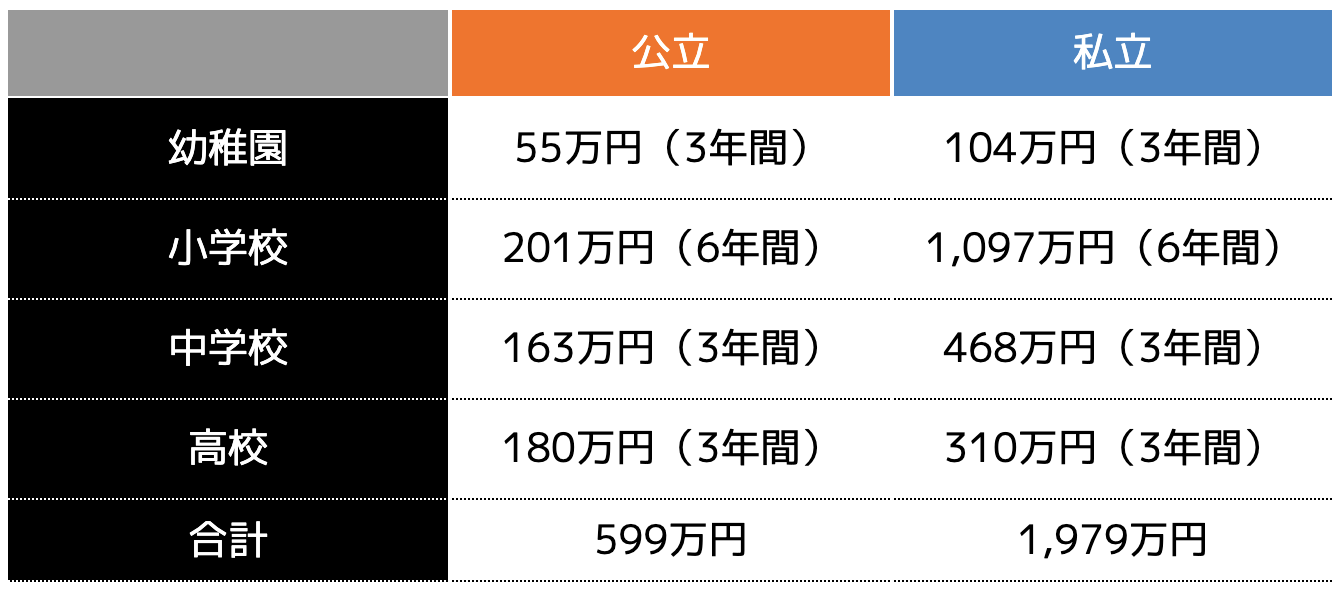

特に子どもの教育費は、公立と私立かによって高校までの費用が大きく変動します。

上記のとおり、私立に通うとなると公立の3倍近い教育費が必要となります。加えて大学まで通うとなると、相当な教育費が生活を圧迫することにもなりかねないのです。

子どもが幼少期の時は大きく費用がかからなかったものの、小学生に入ってから良く食べるようになり、食費も嵩んだり、習い事や洋服代などかかる費用も増えたと感じた方もいらっしゃるのではないでしょうか。

ある程度年収が高い方でも、5,000万円の住宅ローンの返済が教育費によってさらなる負担にもなりかねません。

このように子どもの教育費によって住宅ローンの返済がきつく感じる人も多いのです。

(3)金利が上昇した

住宅ローンの金利が途中で上昇してしまったことで、返済がきつく感じる方も多いです。

住宅ローンの金利は、「変動金利」と「固定金利」の2種類あります。多くの方は、固定金利より低い利率の変動金利を選択します。

しかし、変動金利は名前のとおり金利が変動するので、将来的に上昇するリスクがあります。

現在の日本の住宅ローンの金利は1.0%前後と低いですが、以前は5.0%や6.0%と高い利率でした。

金利は経済や金融によって日本銀行が決めるので、いつ上昇するかわかりません。もちろん金利が下がる場合もありますが、高くなると住宅ローンの返済額も増えてしまうので、返済がきつく感じてしまうケースも多いです。

住宅ローンの返済を軽減させるためには?

では、住宅ローンの返済を軽減させるためにはどのような方法を行えばよいのでしょうか。ここでは3つの方法を紹介します。

(2)返済期間を延長する

(3)繰り上げ返済の計画を立てる

5,000万円の住宅ローンの返済がきついと感じる人は、1つずつ確認しておきましょう。

(1)借り換えで金利を下げる

現在の住宅ローンを借りている金融機関から他の金利が安く借りられる金融機関へ借り換える方法があります。

現行の金利より低い金利の金融機関へ借り換えれば、月々の住宅ローンの返済額も抑えることが可能です。

借り換えは別の金融機関で新たにローンを組んで、現在借りているローンを一括返済するという仕組みです。

そのため金利が下がれば必然と返済額も下がるのです。

ただし、借り換えする際は諸費用が発生します。

決して大きな金額ではないものの、金融機関によっては多額の手数料が取られる場合もあるので、必ず諸費用を算出して金利の比較を行ってから決めましょう。

(2)返済期間を延長する

借入期間を延長すれば、月々の返済額を抑えることができます。

残り30年のローンがあったとしても、35年などに延長すれば総支払額が多くなりますが、月々の返済額を減らすことも可能です。

一般的に、住宅ローンは80歳までに完済するという設定がされているので、最大で80歳から自分の年齢を差し引いた期間まで延長できます。

とはいえ、金融機関への相談は必要です。

金融機関によっては返済期間の延長を認めていない場合もあったり、認めていても建物が認定住宅など、第三者機関の認定を得ているものと制限を設けていることが多いです。

金利の低下と返済期間の延長ができれば、月の返済額を大幅に圧縮することができるため、現行の金融機関に相談してみると良いでしょう。

(3)繰り上げ返済の計画を立てる

繰り上げ返済を行えば借入額を抑えることができます。

繰り上げ返済とは、繰り上げ返済とはまとまった金額を返済し、ローン残高を減らす方法です。

例えば大きな金額のボーナスが入ったタイミングで返済したり、節約をコツコツ行って貯めたお金でローンの一部を返したりなどする方も多いです。

繰り上げ返済をすると借入残高も減るので、利息も減ることになります。もちろん今すぐ繰り上げ返済をするのは難しいという方は、計画を立てるところからスタートしましょう。

具体的には、毎月の節約額を決めて数年でまとまった金額を返済する計画を立てたり、資産運用などを行って10年後20年後に返済する計画などを立てます。

今すぐ繰り上げ返済ができない人は、将来的にいくら返済するのかを具体的に考え、それまでのプロセスを決めていきましょう。

その他にもできるローン対策

上記の他にもできるローン対策はさまざまあります。ここでは3つの対策を紹介するので1つずつ確認していきましょう。

(2)保険の見直しで節約

(3)資産運用による貯蓄を増やす

今からでも始められる対策です。気になる方はすぐに試してみましょう。

(1)家計の見直しで支出削減

毎月の家計を見直しし、節約できる項目を探して支出削減を行います。

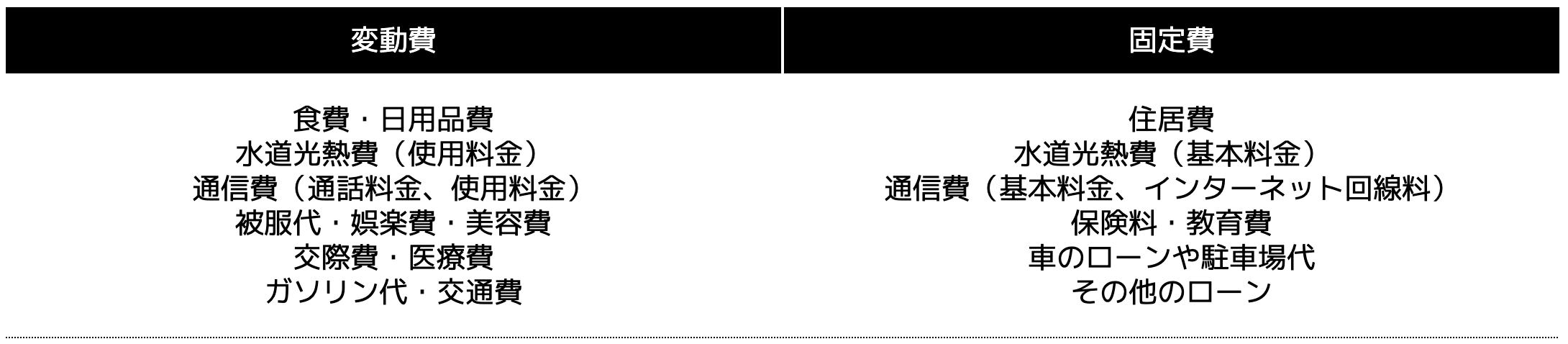

支出には毎月の支出額がある程度一定の「固定費」と金額が変動する「変動費」の2種類あります。

これらの費用を1つずつ見直しし、節約できる項目を探します。

変動費は食費や日用品のレシートを保管し、月単位でチェックします。

その他にも娯楽費や美容費などを確認し、毎月いくらの支出になっているかを把握します。

「ここなら節約できそう」「この費用の支出が大きいから少し意識して節約しよう」など、小さなきっかけからスタートしてみるようにしましょう。

固定費は変動費より支出額が大きくなりがちですが、節約できれば大きな金額になります。

携帯のキャリア変更やプロバイダの変更などを行うと通信費が安くなったりすることも多いです。

これらの費用を1つずつ節約することで、将来まとまった貯金を作ることが可能です。

のちにボーナス支払いなどの繰り上げ返済に充てられれば、ローン返済額を抑えることもできるでしょう。

(2)保険の見直しで節約

現在加入している保険の見直しをすることで、保険料を抑えることも可能です。

保険料は保険会社によって変わるだけでなく、保障内容が同じであるにも関わらず複数社の保険に加入している方もいらっしゃいます。

まだ、必要性が低い保険に加入している方もいらっしゃるので、専門家にチェックしてもらいましょう。

保険料も節約できれば、貯蓄に回すことができるので、将来的な繰り上げ返済に充てることも可能です。

(3)資産運用による貯蓄を増やす

資産運用で10年や20年の長期運用を行い、貯金を増やしておく方法も挙げられます。

資産運用は将来に備えた貯蓄方法として注目されています。

毎月数千円〜数万円程度を積み立てることで利益を伸ばすこともできるでしょう。

将来的に繰り上げ返済を計画している方や、老後資金に不安がある方は早い段階からスタートしておくことをおすすめします。

とはいえ資産運用にはさまざまあり、自分に合う方法を選ばなければいけません。そこで、次の項では将来に備えた資産運用方法を3つ紹介します。

将来に備えた資産運用方法

ここでは将来に備えた資産運用方法を3つ紹介します。

(2)iDeCo

(3)投資信託

将来的に繰り上げ返済などにも活用できるので1つずつ確認しておきましょう。

(1)新NISA

・非課税で運用したい人

・20年以上の長期運用ができる人

新NISAとは、毎月積立投資をする際に利用できる少額投資非課税制度のことです。

本来投資で得た利益に対しては、20.315%の税率をかけた税金を支払わなければいけませんが、新NISAは非課税という特徴があります。

新NISAは毎月一定額分の金融商品を自動的に買い続け、利益を増やしていく方法です。

定期的な金融商品の見直しさえ行えば、ほったらかしもできるので、多忙な会社員の方でも運用しやすいです。

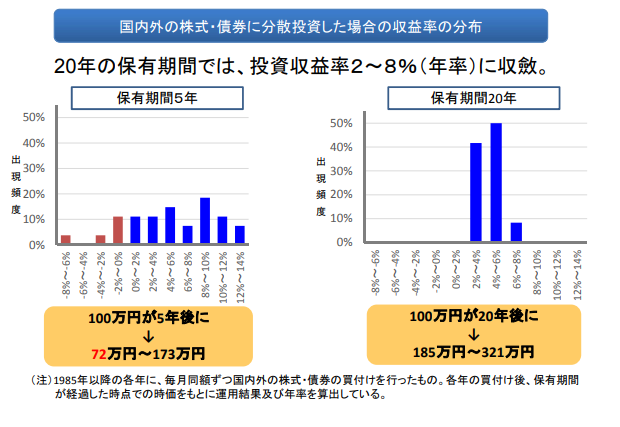

また平成29年に金融庁が発表した「つみたてNISAについて」を確認すると、20年間の長期保有することで平均利回りが2%〜8%に集約されます。(下図参照)

20年間他の投資と分散すれば、元本割れするリスクがないので、20年以上運用できる方に向いています。

仮に毎月1万円を利回り5%で積み立てたとシミュレーションすると、10年後に120万円が155万円、20年後には240万円が411万円になります。

もちろんシミュレーションなので、増減する可能性はありますが、将来的に繰り上げ返済に充てることも可能でしょう。

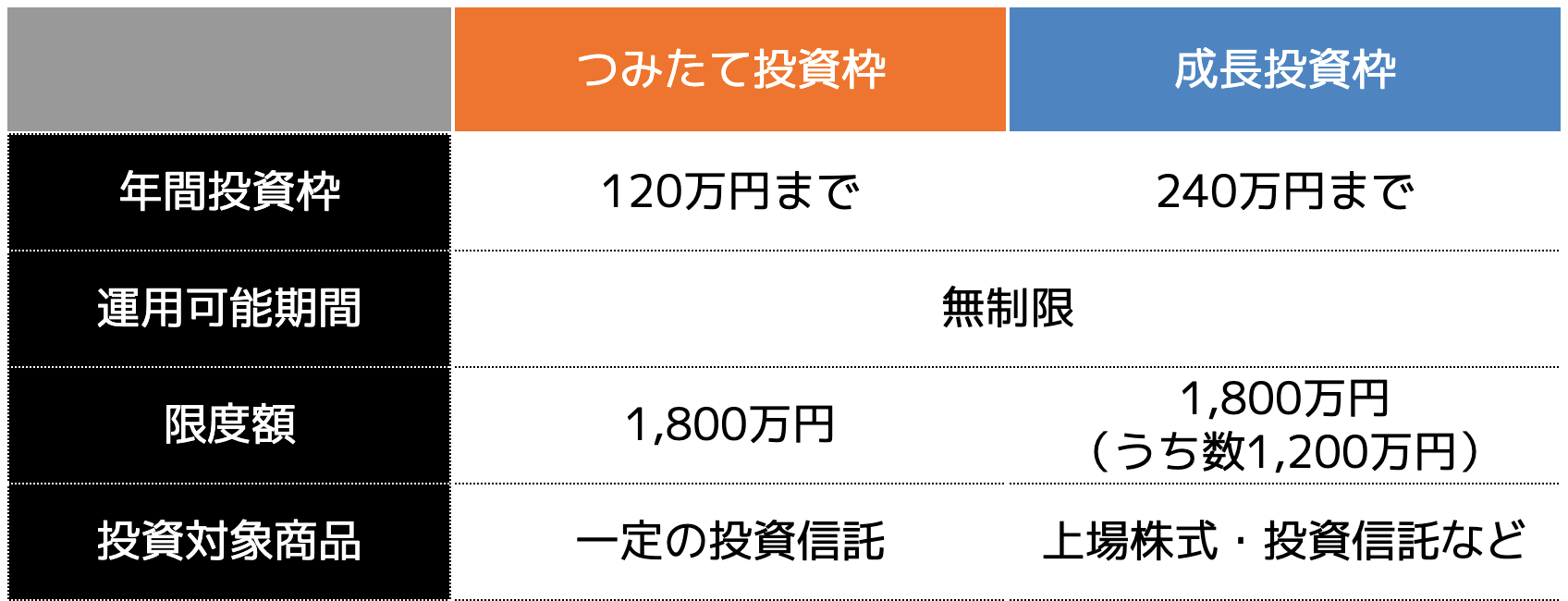

新NISAでは「つみたて投資枠」と「成長投資枠」の2種類に分類され、それぞれ年間に運用できる金額や投資対象商品が以下の表のとおり異なります。

2つの枠は併用することも可能であるため、自分の年収に合わせて運用することも可能です。

(2)iDeCo

・節税したい人

・60歳まで掛金を支払い続けられる人

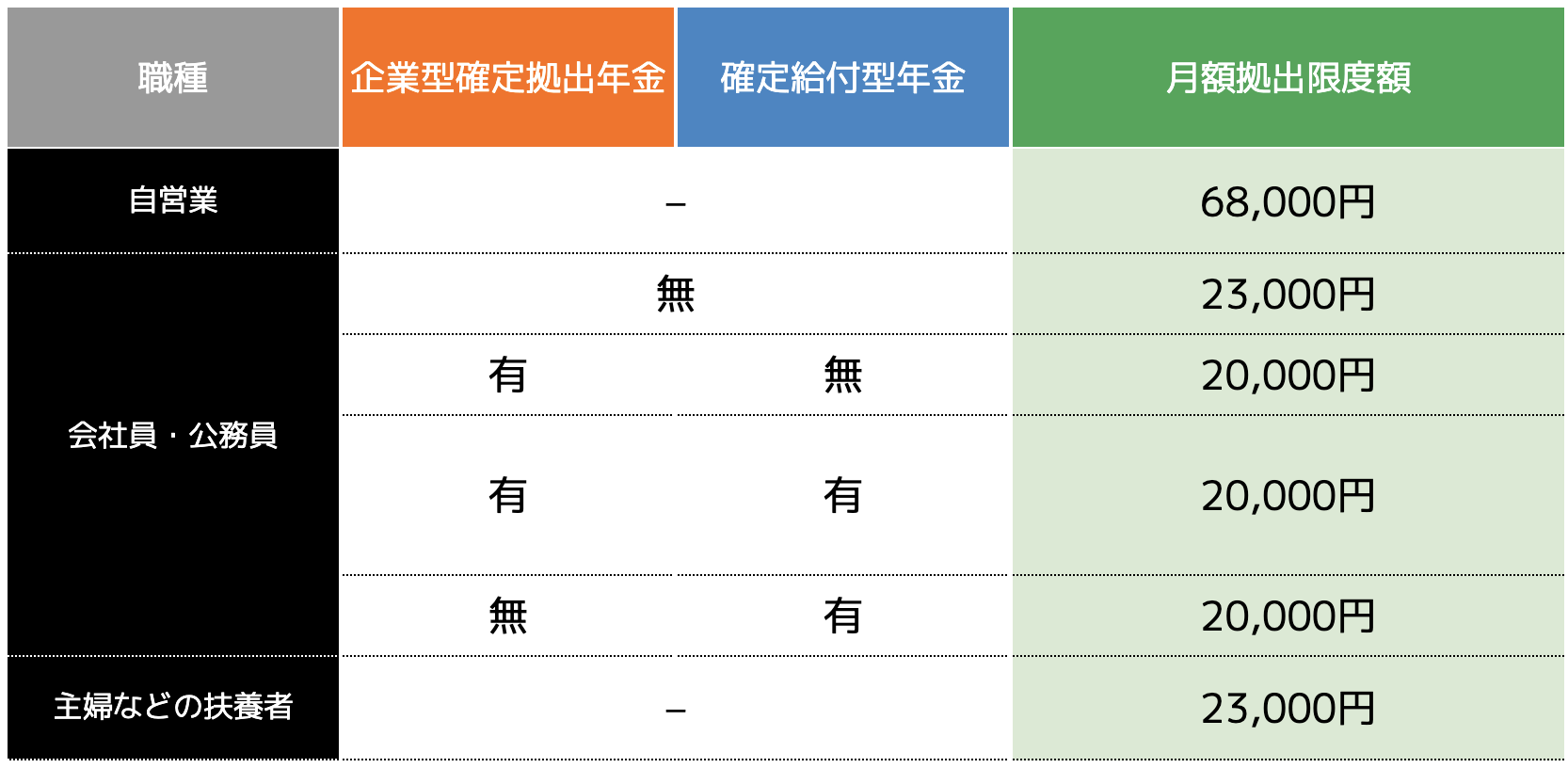

iDeCoとは個人型確定拠出年金のことです。毎月5,000円から始めることができるので、収入が低い人でも始めやすいです。

毎月の掛金は全額所得控除となるため、iDeCoを運用することで節税も受けられるメリットがあります。

また、新NISA同様運用益に対しても非課税という特徴があります。

iDeCoの掛金の上限は、職業や勤務先によって上限が定められています。

住宅ローン5,000万円の返済を行っても余裕があるという人は、iDeCoと新NISAを併用するのもおすすめです。

ただし、iDeCoは原則60歳までは引き出すことができません。

そのため、長期運用が前提となるので、毎月確実な収入が得られる人におすすめな資産運用方法です。

(3)投資信託

・少額から始めたい人

・専門家に一任したい人

投資信託は、専門家であるファンドが複数の投資家から資金を集め、株式や債券などに投資し、運用して得られる利益を投資家へ還元する方法です。

投資の専門家が運用を行ってくれるため、仕事が多忙な方や資産形成初心者におすすめです。また100円から始められる証券会社も多いので、年収が少なく少額から始めたい人にも向いています。

注意しなければならない点は、「元本保障されていない」こと。

専門家であっても急激な株価変動や金利変動に対処できない場合もあります。

ある程度リスクを考慮して少額から始める人や、資金力に余裕がある人におすすめです。

まとめ

住宅ローン5,000万円の返済がきついと感じる理由としては、年収に見合った借入額ではないことはもちろん、将来的に収入減となったり、子どもの教育費が負担となることが挙げられます。

そのため、返済額が生活の負担と感じた時は、金融機関の借り換えを行ったりする方法がおすすめです。

とはいえ、金利も大きく下がるとは言い切れないので、早いうちから資産運用を行い、将来の繰り上げ返済の計画を立てておきましょう。

ココザスはファイナンシャルプランナーとして、お客様のお金に関するお悩み相談を承っております。

「住宅ローンの返済がきつい」「資産運用について知りたい」など、さまざまな悩みについてのサポート・アドバイスを行います。相談料も無料なので、ぜひ一度ご相談下さいませ。