そもそも住宅ローン控除ってなに?

「そもそも住宅ローン控除ってなに?」と疑問を抱いている方に向けて、ここでは住宅ローン控除の概要と適用条件に付いて紹介していきます。

(1)所得税・住民税の節税になる制度

住宅ローン控除とは、所得税・住民税の節税になる税制上の税額控除の1つです。正式には「(特定増改築等)住宅借入金等特別控除」といい、「住宅ローン減税」とも呼ばれることがあります。

住宅ローンを借入してマイホームを購入された方を対象に、新築住宅であれば13年間、中古住宅であれば10年間控除できます。

住宅ローン控除は、ローン残高に応じた金額が所得税から直接引かれる(還付される)ので、大きな節税にもなるのです。

そんな住宅ローン控除には適用条件が定められているので、次の項で詳しく紹介します。

(2)住宅ローンの適用条件

住宅ローン控除の対象となるのは、住宅の新築、購入、増改築、リフォームのために借り入れたローンが該当します。もちろん金融機関からの借入であり、親族や勤務先からの借り入れは対象外です。

新築住宅の建築・購入の場合、住宅ローン控除を受けるためには以下の6つの条件をクリアしていなければいけません。

・床面積の2分の1以上面積が居住用であること

・住宅ローンの返済期間が10年以上であること

・年間所得が3,000万円以下であること

・引き渡しを受けてから6か月以内に入居し同年12月31日まで居住していること

・居住年およびその前後2年の計5年間で譲渡所得の課税の特例の適用を受けていないこと

まず、住宅ローン控除の適用を受けるためには、自ら居住している建物である必要があります。賃貸併用住宅や事務所併用住宅などであれば、床面積の2分の1以上が居住用であれば適用されます。

また年間所得にも条件が定められておりますが、年間所得が3,000万円以上の方はそもそも多くないので、特別難しい条件ではありません。

一般的なマイホームを購入される方であれば、住宅ローン控除は適用されるのです。

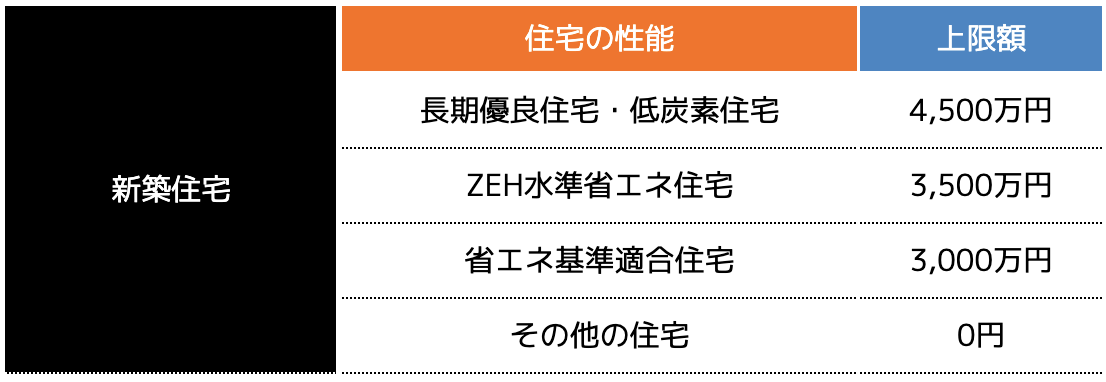

(3)住宅ローン控除には上限額がある

住宅ローン控除には建物の種類によって借入額の上限が定められています。

長期優良住宅・低炭素住宅などの認定住宅であれば、最大4,500万円までの借入額が住宅ローン控除の対象になります。これ以上の金額に対しては、差額分が対象外になるので注意が必要です。

一方住宅性能を持ち合わせていない、その他の住宅の場合、住宅ローン控除は適用されません。令和5年度までは3,000万円を上限に適用されておりましたが、令和6年度より対象外となったため注意しましょう。

住宅ローン控除はいくら戻る?

では住宅ローン控除はいくら戻るのでしょうか。ここでは計算方法とシミュレーションを紹介します。

(1)住宅ローン控除の計算方法

住宅ローン控除の計算式は以下のとおりです。

年末の住宅ローン残高×0.7%

例えば年末の住宅ローン残高が3,000万円の場合、21万円の控除が受けられます。

住宅ローンは毎月返済していくものなので、毎年年末の住宅ローン残高が減少することから控除額も年々少なくなります。

また新築住宅であれば、13年間控除できます。14年目以降は住宅ローン残高があっても控除対象外となるので注意しましょう。

(2)借入額別シミュレーション

ここでは住宅ローン控除額を借入額別にシミュレーションを行いました。

全期間の最大控除額は、13年間借入上限額の残高がある場合のシミュレーションです。仮に13年間で4,500万円の残高があれば、409.5万円の控除を受けられるということです。

毎年30万円近くの金額が戻ってくるなんて、家計にとって大助かりな制度ともいえます。これからマイホームを購入する予定の方は、住宅ローン控除のシミュレーションを行っておくと良いでしょう。

(3)住宅ローン控除はいつ・どのようにしてもらえる

気になるのは住宅ローン控除はいつも還付してもらえるのでしょうか。また必要な手続きについても気になる人もいらっしゃることでしょう。

ここでは住宅ローン控除の手続きについて紹介します。

(4)初年度は確定申告が必要

住宅ローン控除を受けるためには、新たに購入した住宅に入居した翌年に確定申告をする必要があります。

例えば2025年11月1日に住宅が完成し、所有権が買主(建築主)に移転して住み始めた場合、2026年度の確定申告で住宅ローン控除を申請します。

初年度の確定申告は、給与所得者などの会社員の方でも手続きしなければいけません。 一般的に会社員の方は、年末調整でその年の所得などを申告しますが、初年度に限り住宅ローン控除を年末調整では申告できないため注意しましょう。

なお還付金は、通常3月下旬から6月頃までに振り込まれることが多いです。

(5)2年目以降は年末調整で申請できる

2年目以降に関しては、年末調整で住宅ローン控除を申請できます。以下の書類を勤務先に提出します。

・住宅取得資金に係る借入金の年末残高等証明書

毎年10月から11月上旬にかけて、住宅借入金等特別控除証明書が税務署から送られてきます。年末残高等証明書は金融機関から送られてくるので、確認しておきましょう。

住宅ローン控除を確定申告で申請する際の必要書類

住宅ローン控除を確定申告で申請する際の必要書類は以下の7種類あります。

(2)本人確認書類の写し

(3)住宅借入金等特別控除額の計算明細書

(4)住宅ローンの年末残高等証明書

(5)建物・土地の登記事項証明書

(6)売買契約書(請負契約書)の写し

(7)住宅の区分に応じた証明書類

1つずつ紹介します。

(1)確定申告書

確定申告書は国税庁のホームページからダウンロードして記入します。またはお近くの税務署の窓口で申告書をもらうことも可能です。

近年ではスマホで住宅ローン控除の確定申告をすることも可能となりました。マイナンバーカードがあれば手続きできるので、気になる方は「スマホとマイナンバーカードでe-Tax!|令和6年分 確定申告特集」を確認しておきましょう。

(2)本人確認書類の写し

マイナンバーがある方は写しを用意しておきましょう。マイナンバーカードがない方はマイナンバーの通知カードのコピーに加え、以下のいずれかの1つの書類を用意します。

・パスポート

・健康保険証

通知カードもない方は、マイナンバーが記載された住民票が必要となります。

(3)住宅借入金等特別控除額の計算明細書

住宅ローン控除の申請書ともなる、住宅借入金等特別控除額の計算明細書を作成します。令和6年度に関しては「令和6年分(特定増改築等)住宅借入金等特別控除額の計算明細書 」からダウンロードできます。

住宅借入金等特別控除額の計算明細書は1面と2面あり、1面に関しては大きく分けて以下の9項目を記載します。

・住所及び氏名築又は購入した家屋等に係る事項増改築等をした部分に係る事項(中古住宅を購入してリフォームした場合)

・家屋の取得対価の額又は増改築等の費用の額に課されるべき消費税額等に関する事項

・家屋や土地等の取得対価の額(共有者がいなければ未記入で良い)

・居住用部分の家屋又は土地等に係る住宅借入金等の年末残高特定の増改築等に関わる事項(特定増改築等)

・住宅借入金等特別控除額控除証明書の交付を要しない場合

1面では、住宅ローン控除を申請する方の情報や建物に関わる内容、住宅ローン控除の金額を計算していきます。

・申告者の氏名住宅借入金等の年末残高の合計額

・該当する住宅借入金等特別控除欄の(特定増改築等)住宅借入金等特別控除額

・重複適用・震災特例法の重複適用の特例を受ける場合の控除額

2面に関しては住宅ローン残高や住宅借入金等特別控除額などを記載します。分からない方は税務署などで聞きながら作成することをおすすめします。

(4)住宅ローンの年末残高等証明書

住宅ローンの年末残高等証明書は借入している金融機関から送られてきます。住宅借入金等特別控除額の計算明細書を記入するうえで必要となるので、用意しておきましょう。

また12月になっても金融機関から送られてこない場合は、発送忘れの可能性も考えられるので、早めに問い合わせしておくことをおすすめします。

(5)建物・土地の登記事項証明書

住宅ローンを借りて購入したマイホームの建物・土地の登記事項証明書を用意しましょう。

登記事項証明書とは不動産の所有者や地番など、法律で登記することが定められている事項が記載されている書類のことです。

登記事項証明書は法務局で発行することができ、数百円程度の費用がかかります。

(6)売買契約書(請負契約書)の写し

マイホームを購入(建築)した際の売買契約書(請負契約書)の写しが必要です。引き渡し時に販売会社(施工会社)から渡されているので確認しておきましょう。これらの契約書はコピーして提出します。

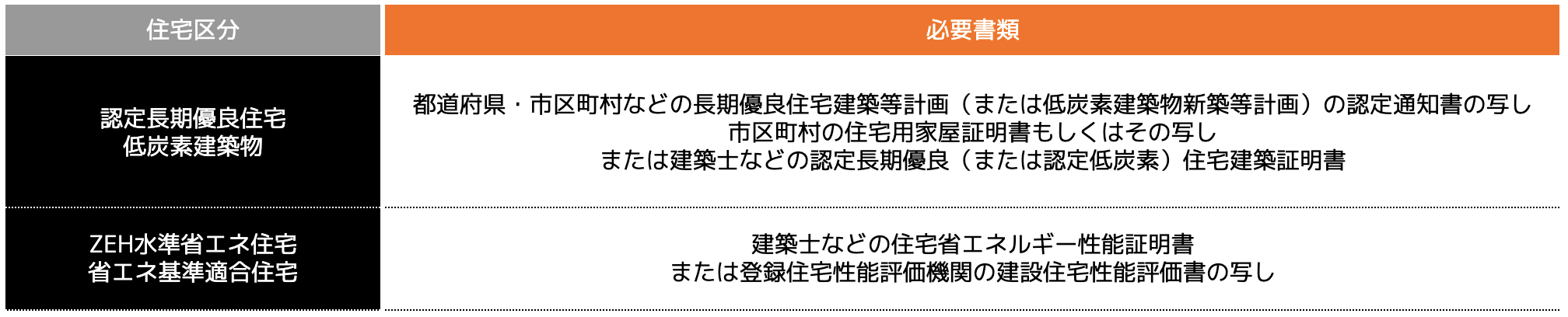

(7)住宅の区分に応じた証明書類

住宅性能に応じた証明書類が必要です。

これらの書類は、売買契約書(請負契約書)同様、引き渡し時に受け取っているはずです。もし見つからない場合は、販売会社や施工会社に確認してみましょう。

住宅ローン控除を申請する際の注意点

最後に、住宅ローン控除を申請する際の注意点を3つ紹介します。

(2)返済期間10年未満は利用できない

(3)併用できない控除がある

1つずつ確認しておきましょう。

(1)控除期間が定められている

住宅ローン控除の適用期間は定められています。新築住宅であれば13年間、中古住宅であれば10年間です。

つまり、多額のローンを借りても14年目以降は住宅ローン控除対象外となるので、残債だけが残り続けることになるのです。

できれば14年目で完済してしまうのが最もベストですが、現実的に難しい方も多いことでしょう。

住宅ローン控除を主軸に考えるのではなく、返済額を基準に借入額を決めると、無理のない返済額での借り入れを行うことができます。

(2)返済期間10年未満は利用できない

住宅ローン控除は返済期間10年未満は利用できません。頭金を多くして借入金を少なくし、借入期間を短くする方もいらっしゃいますが、借入期間には注意しなければいけません。

また、繰り上げ返済をおこなった結果ローンの返済期間が10年未満になった場合、控除が受けられません。10年未満で完済される方は少ないですが、念のため注意しておきましょう。

(3)併用できない控除がある

住宅ローン控除を受ける際に併用できない控除は次の3つあります。

・10年超所有軽減税率の特例

・特定の居住用財産の買換え特例

これらは自宅を売却した時に利用できる控除であり、所得税や住民税の節税になります。3つの控除を知らないまま売却し、新たな住宅を住宅ローンを使って購入される方もいらっしゃるので注意しましょう。

それぞれ解説していきます。

1.3,000万円の特別控除

3,000万円の特別控除とは、マイホームを売却し利益(譲渡所得)が発生した際、最高3,000万円まで課税対象額から差し引ける制度です。本控除により、譲渡所得税の節税になります。

マイホームを売却する際は、譲渡所得税の計算を行わないと、売却後に大きな税金が課せられます。その際3,000万円の特別控除を利用すれば、非課税に収めることもできる可能性も高い制度です。

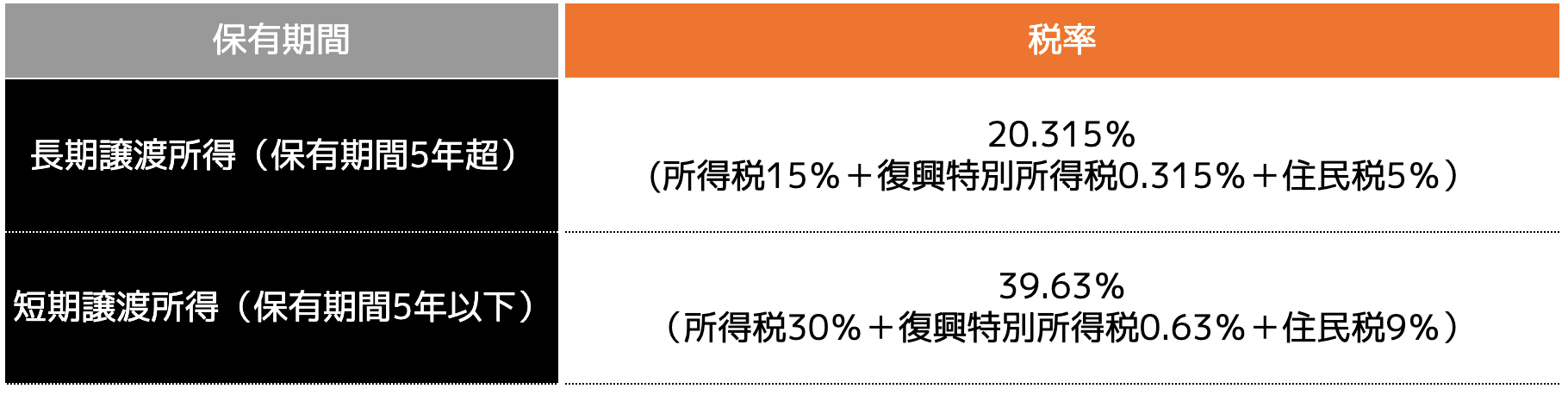

2.10年超所有軽減税率の特例

10年超所有軽減税率の特例とは、売却するマイホームの所有期間が、譲渡した年の1月1日現在で10年を超えていている場合、譲渡所得税の税率が軽減される制度です。

譲渡所得税は保有期間5年を境に、利益(譲渡所得)に対して以下の税率をかけた税金が課せられます。

しかし、10年超所有軽減税率の特例が適用されれば、長期譲渡所得の税率が利益(譲渡所得)6,000万円まで14.21%に軽減されます。

3.特定の居住用財産の買換え特例

特定の居住用財産の買換え特例とは、マイホームを買い替えた時に譲渡益に対する課税を将来に繰り延べることができる制度のことです。

例えば3,000万円で購入したマイホームを4,000万円で売却でき、5,000万円のマイホームを購入すると仮定します。

通常、利益(譲渡所得)は「4,000万円-3,000万円=1,000万円」になりますが、本特例を利用すれば、、売却した年分で譲渡益への課税は行われず、買い換えたマイホームを将来譲渡したときまで譲渡益に対する課税が繰り延べることができるのです。

つまり、すぐに税金が課せられるわけではなく、将来の先送りができるという制度ということになります。

3つの控除を活用すると住宅ローン控除は適用できなくなるので、慎重に判断しましょう。

まとめ

住宅ローン控除は年末の住宅ローン残高に対して0.7%をかけた金額が還付されます。ただし、新築住宅であれば13年間、中古住宅であれば10年間と期間が定められているため注意が必要です。

また本控除を受けるためには住宅を取得した翌年に確定申告をしなければいけません。会社員の方は、確定申告をしたことがない人も多く、つい忘れがちになってしまうので注意しましょう。