住宅ローン控除とは

はじめに住宅ローン控除のおさらいをしていきましょう。

ここでは控除額や適用条件などについて紹介します。

(1)住宅ローン控除の控除額

住宅ローン控除の控除額は「借入額に対して0.7%をかけた値」です。

残債が3,000万円であれば、21万円が住宅ローン控除額になり、所得税・住民税から差し引くことができます。

正式には「(特定増改築等)住宅借入金等特別控除」といい、「住宅ローン減税」とも呼ばれることがあります。

住宅ローン控除は、住宅ローンを借入してマイホームを購入された方を対象に、新築住宅であれば13年間、中古住宅であれば10年間控除できます。

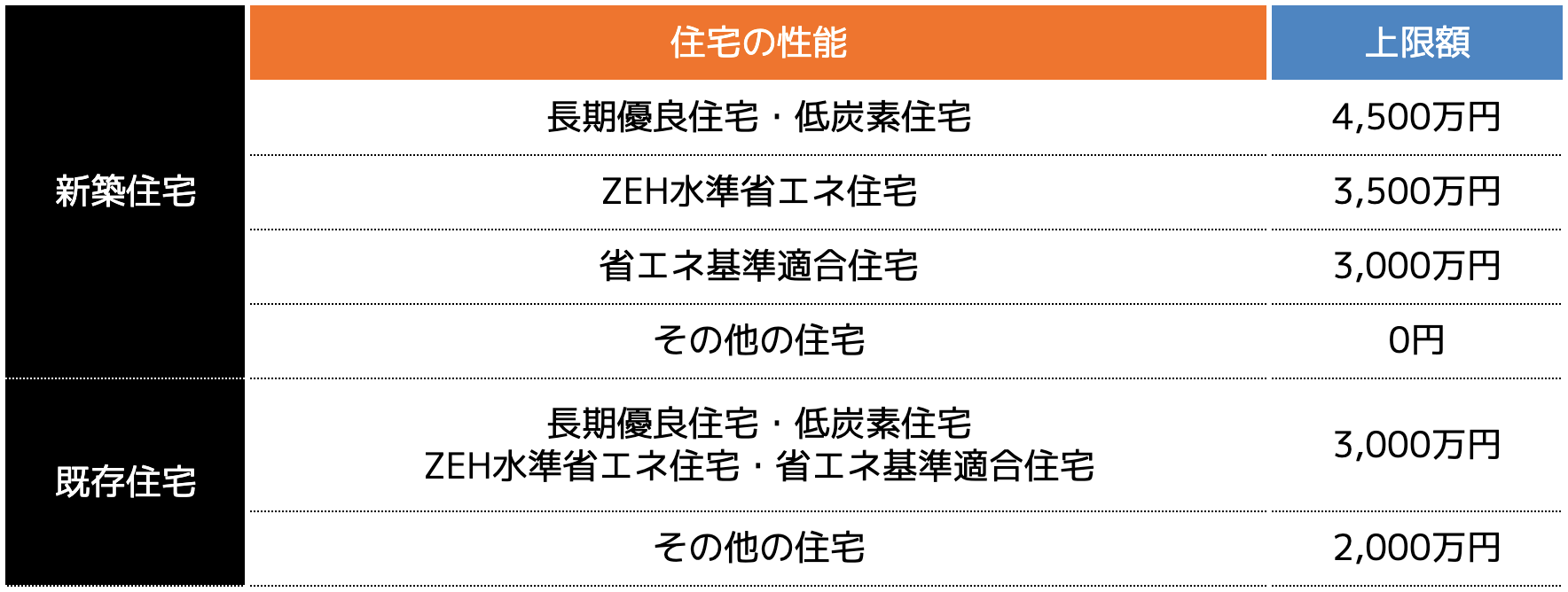

さらに建物の種類によって借入額の上限が以下の表のとおり定められているのです。

一般的な住宅は住宅ローン控除の対象外です。

控除を受けるためには、長期優良住宅や省エネ住宅など、何かしらの認定を受けた住宅であることが条件です。

(2)住宅ローンの適用条件

住宅ローン控除の適用を受けるための条件は以下のとおりです。

・床面積の2分の1以上面積が居住用であること

・住宅ローンの返済期間が10年以上であること

・年間所得が3,000万円以下であること

・引き渡しを受けてから6か月以内に入居し同年12月31日まで居住していること

・居住年およびその前後2年の計5年間で譲渡所得の課税の特例の適用を受けていないこと

・2つ以上の住宅を所有している場合は、主として居住していると認められている住居であること

・贈与による住宅の取得でないこと

・生計を一にする親族や特別な関係のある者からの取得でないこと

上記のとおり、通常の住宅ローンの借入であれば決して難しい条件ではありません。

一方中古住宅の場合、新耐震基準に適合していること(1982年以降に建築されていること)も条件に含まれます。

(3)2024年以降クリアする必要がある省エネ基準

2024年以降、その他の新築住宅は住宅ローン控除の対象外になります。

控除を受けるためには、最低限省エネ基準適合住宅に該当しなければいけません。

省エネ基準適合住宅の基準とは「断熱性能等級4級以上」「一次エネルギー消費量等級4級以上」を満たした住宅です。

断熱性能等級4級以上とは、住宅の断熱性能を示すもので、1〜7段階あります。

2025年(令和7年)4月以降、すべての新築住宅は断熱等級4以上に適合することが義務付けられ、これが住宅建築時の最低基準となります。

一次エネルギー消費量等級とは、国が定めた建物のエネルギー効率を評価する指標の1つです。

等級3〜等級6まであり、等級が高いほど一次エネルギー消費量が少ないことを指します。

4以上の基準を満たすためには、高効率給湯器や太陽光発電など省エネ性能の高い設備機器を使用しなければいけません。

断熱性能等級4級以上と同様に、2025年(令和7年)4月から、建築物省エネ法の改正によって等級4の取得が義務化されているのです。

つまりこれから新築住宅を建てる方は、省エネ基準適合住宅の要件を満たした建物になるのです。

すなわち住宅ローン控除の要件を満たすことができるでしょう。

住宅ローン控除の申請は?

では住宅ローン控除の申請はいつ行うのでしょうか。

会社員などの方は、初年度と2年目以降で手続きが異なるので確認していきましょう。

(1)初年度は確定申告をする

住宅ローン控除を受けるためには、新たに購入した住宅の翌年に確定申告をしなければいけません。

2025年度に住宅ローンを借入してマイホームを購入された方は、2026年度の確定申告で手続きします。

これは、普段源泉徴収をされている会社員の方も手続きの対象です。

なお住宅ローンの還付金は、通常3月下旬から6月頃までに振り込まれることが一般的です。

(2)2年目以降は年末調整で申請できる

2年目以降に関しては、年末調整で住宅ローン控除を申請できます。

以下の書類を勤務先に提出します。

・住宅取得資金に係る借入金の年末残高等証明書

毎年10月から11月上旬にかけて、住宅借入金等特別控除証明書が税務署から送られてきます。

年末残高等証明書は金融機関から送られてくるので、確認しておきましょう。

確定申告はいつどうやるの?

では確定申告はいつどうやるのかについて紹介します。

(1)確定申告は2025年2月17日(月)~3月17日(月)

2024年に住宅ローンを借入した方は、2025年2月17日(月)〜3月17日(月)の間で確定申告を行います。

万が一期日内に確定申告を忘れた場合、即座に税務署へ問い合わせしましょう。

住宅ローン控除の手続きを忘れてしまっても、翌年以降に手続きをすれば還付金を受け取ることが可能です。

ただし、5年を過ぎてしまうと申告はできず、還付金を受け取れなくなるので注意しましょう。

(2)確定申告には3種類の方法がある

確定申告には「インターネット」「郵送」「持参」の3種類あります。

インターネットで申告する場合は、細かく分けると3つの方法があります。

・スマホとマイナンバーカードを使って確定申告書を作成し、e-Taxで申告する

・税務署の確定申告書作成コーナーでe-Taxを使用して申告する

郵送の場合は国税庁のホームページで確定申告書をダウンロードして記入し、郵送する流れです。

持参は郵送の代わりに税務署へ提出する方法です。

自分が申告しやすい方法で手続きしても構いませんが、不安がある方は税理士などの専門家に依頼するのもおすすめです。

スマホで住宅ローン控除の確定申告をする流れ

近年ではスマホで住宅ローン控除の確定申告をされる方が多くなっています。

手軽にどこでもできるメリットがあるので、スマホでの申告を検討している方に向けて手続きの流れを紹介します。

(1)必要書類を用意する

はじめに必要書類を用意しておきましょう。

確定申告を送信した後は、スマホカメラをつかって必要書類の写真(PDF形式)で送信することになります。

また確定申告書を作成するうえでも書類を確認しながら作成するので、以下の書類を用意しておきましょう。

・建物・土地の登記事項証明書請負(売買)契約書の写し

・住宅借入金等特別控除額の計算明細書

・住宅ローンの年末残高等証明書

・住宅の区分に応じた証明書類確認済証の写し・検査済証の写し

(2)マイナポータルアプリとe-Taxを連携する

スマホで確定申告をする場合は、マイナポータルアプリとe-Taxを連携する必要があります。

マイナポータルアプリとは、行政手続きをオンラインでできるアプリのことです。

マイナンバーカードを利用して、スマートフォンからマイナポータルへのログインや、電子申請書類への署名、申請書類作成時の入力支援をすることができます。

e-Taxとは、国税に関する各種手続きをインターネットで電子的に行えるシステムのことです。

e-Taxの「つなぐ」に接続し、マイナポータルアプリと連携しておけば、データ移行がされるので、入力がスムーズになります。

(3)確定申告書作成コーナーで入力して送信

スマホを使って国税庁の「確定申告特集」を検索し、「確定申告書等作成コーナー」のサイトへ行き、必要事項を入力していきましょう。

作成開始をタップし、基本的に画面の案内に従って入力していく流れです。

申告者の情報や住宅の情報などを入力し、「書類を保存」して最後に「送信」する流れです。最後の提出方法は、「e-Tax(マイナンバー方式)」を選択しましょう。

(4)書類はイメージデータ(PDF)で送信できる

スマホで確定申告書を送信した後は、必要書類をイメージデータ(PDF)で送信して完了です。

はじめて確定申告書を行う方は、一度国税庁の「チャレンジ!自宅からのe-Tax スマホ申告 住宅借入金等特別控除編」の動画を見ておくと、よりスムーズに申告することが可能です。

持参・郵送で住宅ローン控除の確定申告をする場合

次に持参・郵送で住宅ローン控除の確定申告をする場合の手続き方法を紹介します。

大きく分けると4つのステップに分かれます。

(2)住宅借入金等特別控除額の計算明細書の記入

(3)確定申告書の作成

(4)書類と申告書を提出する

持参・郵送を検討している方は1つずつチェックしておきましょう。

(1)必要書類を用意する

はじめに必要書類を用意しておきましょう。

先程スマホでの申告方法で紹介した書類と変わりはありません。しかし、基本的に書類はコピーを提出するので、1枚ずつ用意しておきましょう。

(2)住宅借入金等特別控除額の計算明細書の記入

はじめに、住宅ローン控除の申請書である住宅借入金等特別控除額の計算明細書の記入からスタートします。

令和6年度に関しては「令和6年分(特定増改築等)住宅借入金等特別控除額の計算明細書 」からダウンロードできます。

書類には1面と2面があり、それぞれ記載していきます。

・住所及び氏名

・築又は購入した家屋等に係る事項

・増改築等をした部分に係る事項(中古住宅を購入してリフォームした場合)

・家屋の取得対価の額又は増改築等の費用の額に課されるべき消費税額等に関する事項

・家屋や土地等の取得対価の額(共有者がいなければ未記入で良い)

・居住用部分の家屋又は土地等に係る住宅借入金等の年末残高特定の増改築等に関わる事項(特定増改築等)

・住宅借入金等特別控除額控除証明書の交付を要しない場合

・申告者の氏名

・住宅借入金等の年末残高の合計額

・該当する住宅借入金等特別控除欄の(特定増改築等)住宅借入金等特別控除額

・重複適用・震災特例法の重複適用の特例を受ける場合の控除額 など

これらを記載することで、住宅借入金等特別控除額を算出することができます。

(3)確定申告書の作成

住宅借入金等特別控除額の計算明細書の作成が完了した後は、確定申告書の作成を行います。

申告書には「A」「B」の2枚を作成します。

・申告者の情報

・申告者の収入金額

・所得金額所得から差し引かれる金額税金の計算(住宅借入金等特別控除も記入)

・申告納税額(還付される金額)還付金の受取先口座 など

・申告者の情報所得の内訳

・住民税に関する事項 など

それぞれ計算しながら申告書を作成するのが確定申告です。

住宅借入金等特別控除額の計算明細書や源泉徴収票を見ながら作成するので、不安な方は税理士に依頼するのも良いでしょう。

(4)書類と申告書を提出する

最後に作成した確定申告書と必要書類を住所地を管轄する税務署へ提出します。

提出時には身分証明書やマイナンバーカードが必要となるので忘れないように注意しましょう。

確定申告はスマホがおすすめ

住宅ローン控除の申告をする予定の方は、スマホでの申告がおすすめです。

スマホであれば好きな時間、好きな場所で申告できます。24時間受け付けているので、仕事が終わってからでも作業できるでしょう。

また税務署まで足を運ばずに済むうえ、重要な書類を持ち歩く必要はありません。

もちろん税務署の方に聞きながら申告したい方もいらっしゃるでしょう。

自分の好きな方法で申告して構いませんが、時間効率や作業効率を優先したい方は、スマホで申告するのをおすすめします。

まとめ

住宅ローン控除は住宅ローンを借りて居住した翌年の確定申告で手続きします。

初年度は必ず確定申告が必要となりますが、2年目以降は年末調整で対応できます。

確定申告は書類を用意して、必要な内容を記載していきます。

近年ではスマホで申告することもできるので、より確定申告はスムーズになりました。

しかし、確定申告に不安がある方は、税務署や税理士に聞きながら作成してみると良いでしょう。