オルカンに10年積み立てた場合の目安利回りは?

オルカンを10年間運用した場合の年平均利回りは、おおよそ5〜7%程度と見込まれます。

もちろん運用を開始する年によって変動するのでブレはあります。

短期的な運用では値動きが大きいため、1年間で大きなプラスやマイナスになる可能性があります。

一方、10年や20年といった中長期運用では、マイナスになる月もありますが、リターンが平均化されることでリスクが抑えられ、安定的な成長が期待できます。

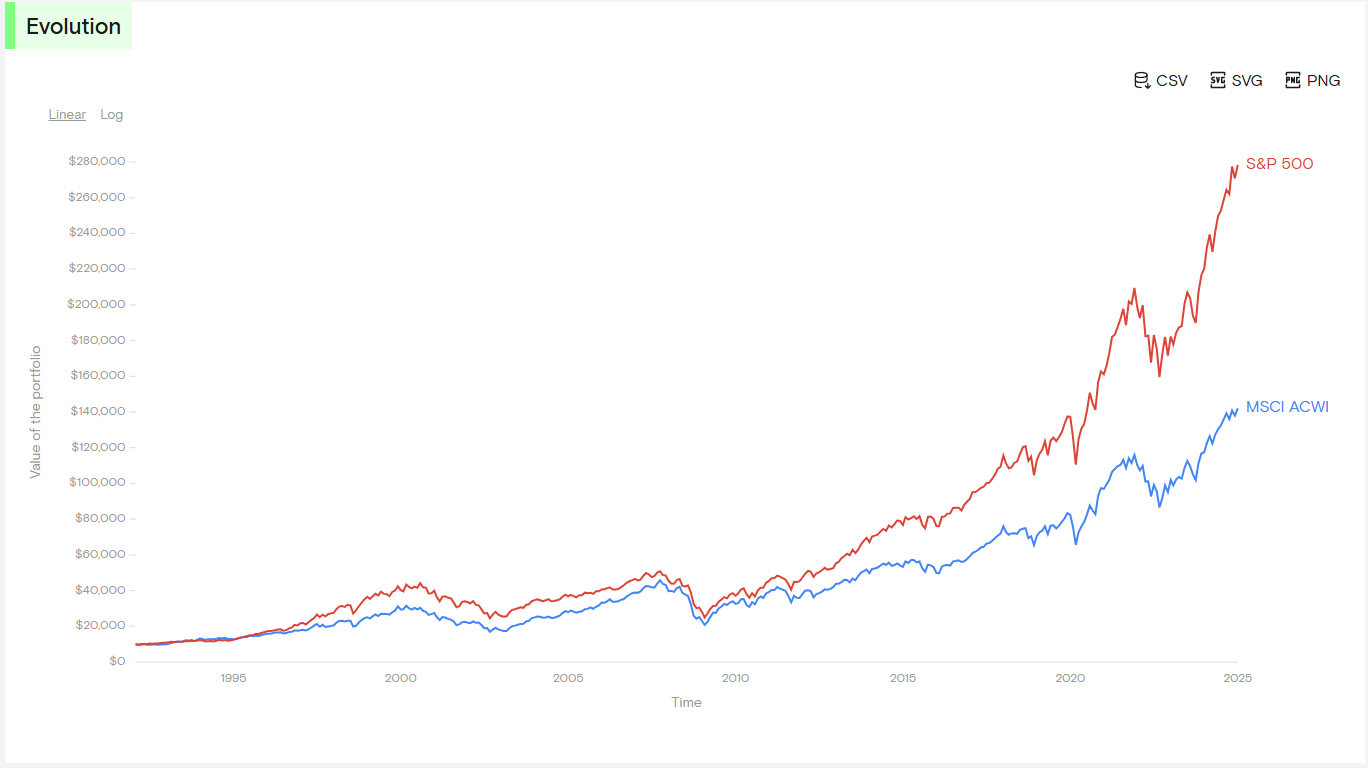

ここ数年ではグローバルな株式市場の成長が反映しており、オルカンの成長は右肩上がりであることが分かります。(下図参照)

引用|MSCI ACWI vs S&P 500: historical performance from 1992 to 2025

オルカンの年数別シミュレーション

ここでは「一括投資」と「積み立て投資」を行った場合のシミュレーションを紹介します。

本来、年平均リターン(利回り)は一定でシミュレーションするのが一般的ですが、本記事では便宜上、期間ごとに異なる利回りを設定し、より保守的な見積もりとしています。

実際の運用では年平均5〜7%程度を目安に考えると良いでしょう。

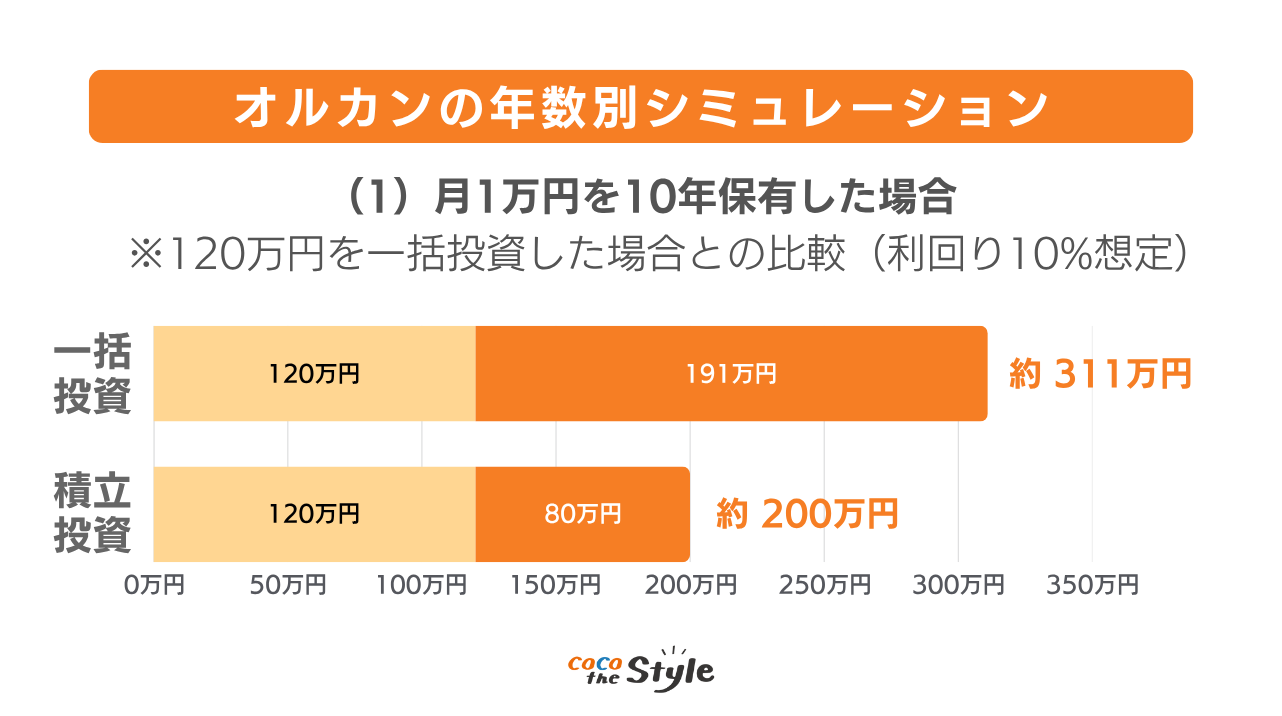

(1)10年保有した場合

ここでは10年間「一括投資した場合」と「積み立て投資した場合」のシミュレーションを紹介します。

なお投資額は一月1万円と仮定し、10年間で120万円とします。

| 10年間分を一括投資した場合 | 10年間積み立て投資した場合 |

| 1,200,000円→3,112,491円 | 1,200,000円→1,998,639円 |

※利回り10%想定

10年間分を一括投資した場合は約3倍近い資金になるシミュレーションです。

積み立て投資とは異なり、一度に運用する金額が大きいため、その分資産も大きく増加します。

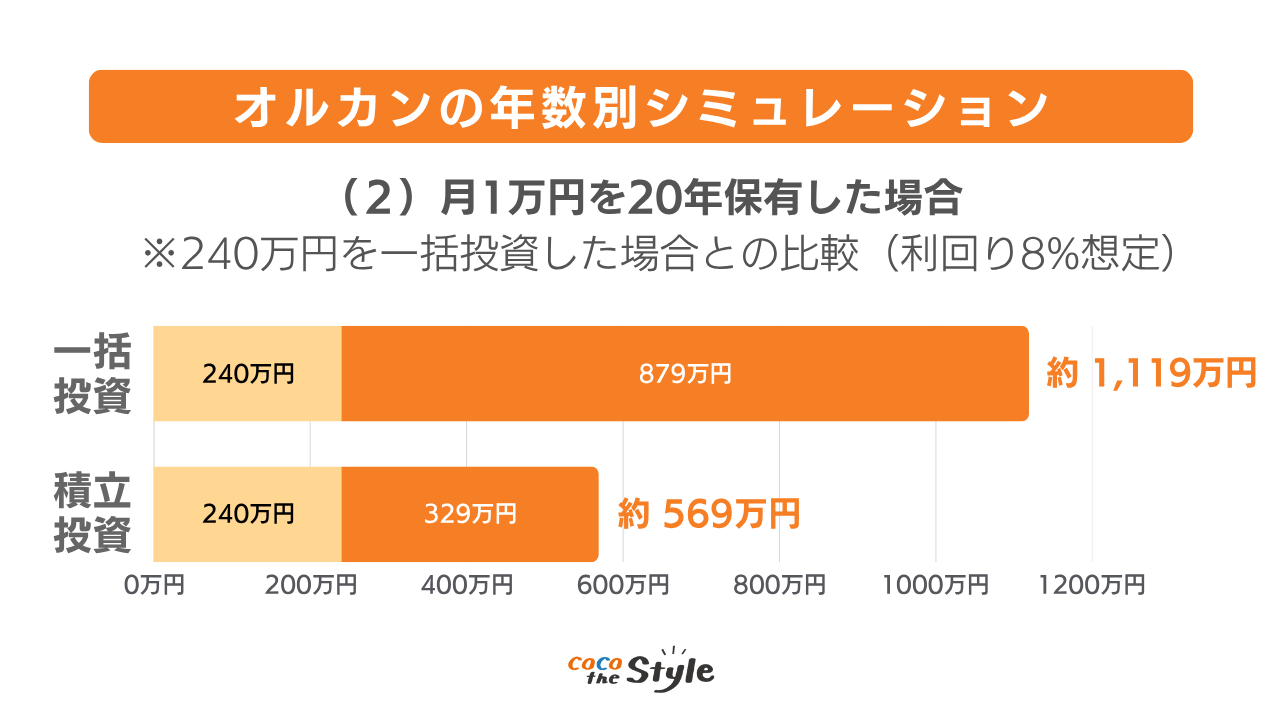

(2)20年保有した場合

つぎに20年間で比較してみましょう。

| 20年間分を一括投資した場合 | 20年間積み立て投資した場合 |

| 2,400,000円→11,186,297円 | 2,400,000円→5,689,991円 |

※利回り8%想定

比較して分かるとおり、一括投資の方が将来的な資産増加額は2倍近くになります。

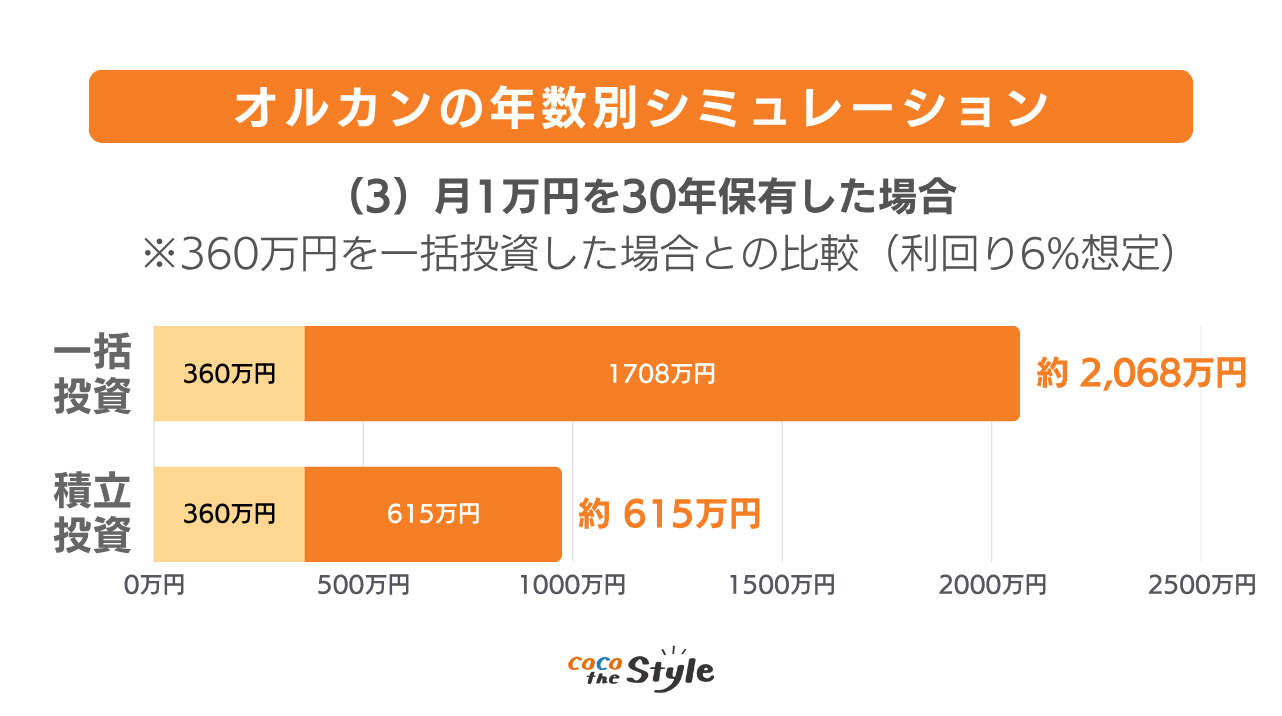

(3)30年保有した場合

最後に30年間で比較してみましょう。

| 30年間分を一括投資した場合 | 30年間積み立て投資した場合 |

| 3,600,000円→20,676,568円 | 3,600,000円→9,745,130円 |

※利回り6%想定

30年間となると、一括投資すると資産も数倍になります。

積み立て投資であっても3倍近い資産になるシミュレーションです。

もちろん利回りは変動するので、あくまで参考程度としておきましょう。

▼ 合わせて読みたい

オルカンは何年運用した方がいい?

3つの年数に分けてオルカンのシミュレーションを紹介しましたが、実際何年運用した方がよいのでしょうか。

シミュレーションだけ見れば一括投資なら何年でも良さそうですが、実際はさまざまなリスクが伴うのです。

1つずつ紹介するので理解しておきましょう。

(1)20年~30年が理想

オルカン投資の運用は20年〜30年が理想です。

シミュレーションのように、一括で運用できるほどの資金がない方も多くいらっしゃることでしょう。

資金に余裕があれば一括で運用しても良いですが、「資金に余裕のない方」や「初心者で少額から始めたい方」は長期間の積み立て投資がおすすめです。

積み立て投資の場合、10年では大きな資産にすることはできませんが、20年や30年運用すると2倍~3倍近い資産にすることもできるでしょう。

投資には「損小利大」という言葉があり、「損失は小さく、利益は大きく」という意味です。

20年や30年運用すれば利益も大きくなるので、長期間の運用を意識することが大切です。

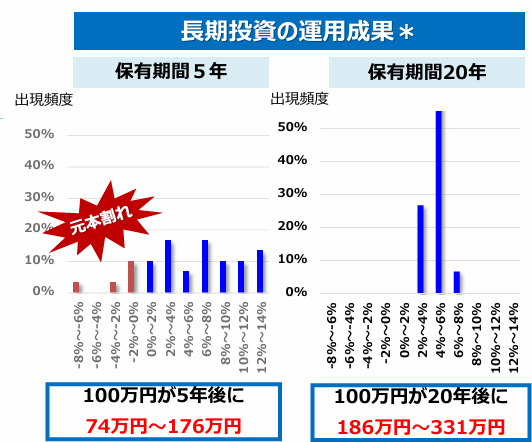

(2)短期間では元本割れのリスクもある

オルカンは短期間の運用では元本割れが発生する可能性があります。

長期的に運用することで、相場の変動による影響が平均化され、リスクを抑えやすくなります。

特に積立投資では、投資タイミングが分散されることで、価格変動リスクを平準化する効果が期待できます。

2022年に金融庁が公表した「資産形成応用編」では、保有期間が5年未満の場合、元本割れの確率が比較的高いとされています。

反対に、20年以上の保有であれば元本割れリスクは大きく低下することがデータから示されています。

引用|金融庁「資産形成応用編」

このため、オルカンを1年〜5年程度の短期間で運用するのは、リスクを伴う選択肢であることを理解しておきましょう。

特に投資初心者の方は「早く増やしたい」と考えがちですが、一括で大きな資金を投資すると、市場の下落局面では短期的な損失を被る可能性があります。

積立投資も同様に、短期では損益のブレが大きくなるため、一定の期間では微増や一時的なマイナスを経験することもあります。

だからこそ、長期的な視点を持つことが大切です。

(3)長期になるほど複利の効果が大きくなる

資産運用は運用期間が長期になるほど複利の効果が大きくなるため、資産が増えやすくなります。

複利とは、運用で得た利益を元本として再投資することです。

例えば1年間で120万円を運用し、利益が10万円出た場合は、翌年に130万円で運用できるということです。

投資元本が増えるので、当然ながら利益も雪だるま式に増えていきます。

長期間の運用になるほど複利の効果も大きくなることから、基本的に「投資は長期運用」と言われている所以の1つでもあるのです。

オルカンを長期運用する際の注意点

ここではオルカンを長期運用する際の注意点を3つ紹介します。

(2)他の資産へも分散する

(3)信託報酬を確認しておく

1つずつ確認していきましょう。

(1)無理のない積立金に設定する

長期運用する際は無理のない積立金に設定するようにしましょう。

20年や30年と運用するとなると、積立額も高額になります。

積立金を高額にすると、その分得られる利益も大きくなりますが、生活に支障をきたす可能性も少なくないのです。

実際に投資に失敗している方には、「早く増やそうとして投資額を大きくした」「借入して投資を始めた」などのケースが挙げられます。

投資で資産を増やそうとしているのに無理な金額で始めてしまうと、一時的な下落に耐えきれず損失を確定させてしまうケースもあります。

オルカンは長期的には安定した成長が期待できる商品ですが、短期的には価格が下がることもあるため、無理のない金額での積立が大切です。

そのため、まずは数千円程度からスタートするのでもかまいません。無理のない積立金に設定してから始めるようにしましょう。

▼ 合わせて読みたい

(2)他の資産へも分散する

オルカンで長期運用する際は、他の資産へも分散投資しておきましょう。

オルカンは全世界の株式に投資できるという特徴がありますが、米国企業が6割以上で構成されています。

オルカンは全世界株式に分散投資する商品ですが、時価総額加重平均という仕組みにより、実際の構成比では米国株式が約60%を占めます。

そのため、全世界に投資しているとはいえ、実質的には米国市場の動向に強く影響される特性があります。

資産全体が大きく下落するリスクを軽減するには、米国株以外の資産にも分散することが有効です。

日本国債などの債券などであれば、利益は少ないものの元本が保証されています。

また貯蓄型保険などであれば、満期時には総支払保険料より多い金額を受け取ることが可能です。(為替差額のリスクはあります)

これらの資産運用方法を活かし、リターン重視ではなく、資産を守る資産運用も大切なのです。

▼ 合わせて読みたい

(3)信託報酬を確認しておく

オルカンを含めた投資信託の運用コストには信託報酬がかかります。

信託報酬率は基本的にはファンドにより定められた一定率(年率0.05775%(税抜年率0.0525%)以内~年率0.22%(税抜年率0.2%)以内となっています。

決して高い利率ではないものの、積立額が大きくなるほど運用コストが増えてしまいます。

各社によって信託報酬率は異なります。

差は0.1%前後と小さく見えますが、長期運用ではトータルのコスト差が数万円〜数十万円に及ぶこともあります。

できるだけ信託報酬の低い商品を選ぶことも、効率的な運用には重要です。

オルカン投資を始める際のポイント

オルカン投資を始める際のポイントを3点紹介します。

(2)ツールによる長期積立シミュレーションを行う

(3)専門家に相談してから始める

ポイントを理解しないまま始めてしまうと「思ったより利益が出ない」「失敗からスタートした」という事態にもなりかねないため、1つずつ確認していきましょう。

(1)10年という短い期間では運用しない

何度もお伝えしておりますが、10年という短い期間ではなく、20年や30年と長期間で運用しましょう。

もちろんオルカンを始める年齢や、運用目的などによって年数は異なります。

子どもの大学への入学費用として10年間運用する人もいらっしゃることでしょう。

そのように時間から逆算して運用期間が定まっている場合は、その年数の運用期間に定めても問題ありません。

しかし、できれば資産は多くした方が活用用途の幅も広がります。

少しでも増やしたい方は、複利効果を活かせる長期運用がおすすめです。

本気では20年や30年がおすすめとお伝えしましたが、20代の方は40年間運用し、老後資金代わりにされる方も多いです。

資産形成の観点では、可能であれば20年や30年といった長期運用が理想です。

ただし、目的や状況によって10年運用しかできないケースでも、適切な設計を行えば成果を得られる可能性はあります。

(2)ツールによる長期積立シミュレーションを行う

オルカンで長期運用する際は、ツールを使って長期積み立てシミュレーションを行いましょう。

シミュレーションを行う目的としては、将来得られる利益だけでなく、その目標に達成するまでの積立金額や運用期間などを把握するためです。

金融庁の「つみたてシミュレーター」では、「将来いくらになる」「毎月いくら積み立てる」「何年間積み立てる」の3パターンをシミュレーションすることができます。

毎月の積立額と利回り、積立期間を入力すれば将来の資産をシミュレーションすることができるので、目標から逆算して積立額と積立期間を決めていきましょう。

(3)専門家に相談してから始める

オルカン投資を始める人は、はじめにファイナンシャルプランナーへ相談するところからスタートしましょう。

右肩上がりのオルカンであっても、適切な運用が出来なければ損失が生じた時に対処できなくなります。

「オルカンに投資しておけばいい」と考える人も多いですが、資金管理や分散投資、投資先の組み換えなど、学ばなければいけない点も多くあります。

これらをネットなどから独学で学ぼうとする人もいらっしゃいますが、その知識が正しいという保証はありません。

中には詐欺まがいなことをする人が教えているケースもあるので、必ず専門家であるかを見極める必要があるのです。

そのような事態に遭わないためにも、ファイナンシャルプランナーに相談することが大切です。

ファイナンシャルプランナーはお金に関するスペシャリストです。投資を始め、資産運用や保険、ローンや家計の見直しまで、さまざまなアドバイスを行ってくれます。

ココザスはファイナンシャルプランナーとして、オルカンをはじめとした投資や資産運用のサポートを行っております。

投資の基礎知識から運用方法、リスクなど、初心者でも一からスタートできるように、さまざまな視点からアドバイスを行います。

相談料も無料なため、ぜひ一度ご相談下さいませ。

実際にご相談いただいた方の声

COCOZASにご相談された方からは、こんなお声をいただいています。

まとめ

オルカンを10年間運用した場合の年平均利回りは、おおよそ5〜7%と見込まれます。

ただし、為替や市場環境により変動するため、あくまで参考値としてご理解ください。

シミュレーションでは保守的に利回りを低めに想定していますが、実際には長期運用によってリスクが抑えられる可能性もあります。

右肩上がりのオルカンであっても、短期的な暴落は何度かあります。

短期間の運用中に暴落が起こると、資産が大きく減ってしまう可能性があるため、長期での積み立て投資をおすすめします。

ただし、時間的な要素によって短い期間しか運用できない人もいらっしゃることでしょう。

そのため、ファイナンシャルプランナーに相談し、10年という期間でも資産を増やせる運用方法を提案してもらうと安心です。