世帯年収1,000万円の方が借りる住宅ローンの目安はいくら?

世帯年収1,000万円の方が借りる住宅ローンの目安はいくらになるのでしょうか。ここでは目安額について紹介します。

(1)無理のない目安は4,000万円~5,000万円

世帯年収1,000万円の方が借りる住宅ローンの目安は、無理のない金額であると「4,000万円〜5,000万円」ほどです。

世帯年収1,000万円の人の手取り金額は、おおよそ720万円前後。返済負担率20%で考慮すると、年間の返済額は150万円が目安です。

返済負担率とは、住宅ローンの返済負担率とは「収入に占める年間の返済額の割合」を指します。負担率が高まるにつれて、生活に支障をきたすリスクが高まり、20%以下であれば安全圏と考えられています。

年間返済額150万円を月換算すると、約12万円。金利1.2%で35年ローンを組むと借入額は4,000万円で、月11万7,000円の返済額になるのです。

もちろん、金利がさらに低かったりローン期間を50年など、長くすれば月々の返済額を抑えられるのでより高額な借入額にすることも可能でしょう。

一般的には35年ローンを組む方が多いので、目安としては4,000万円〜5,000万円ほどになります。

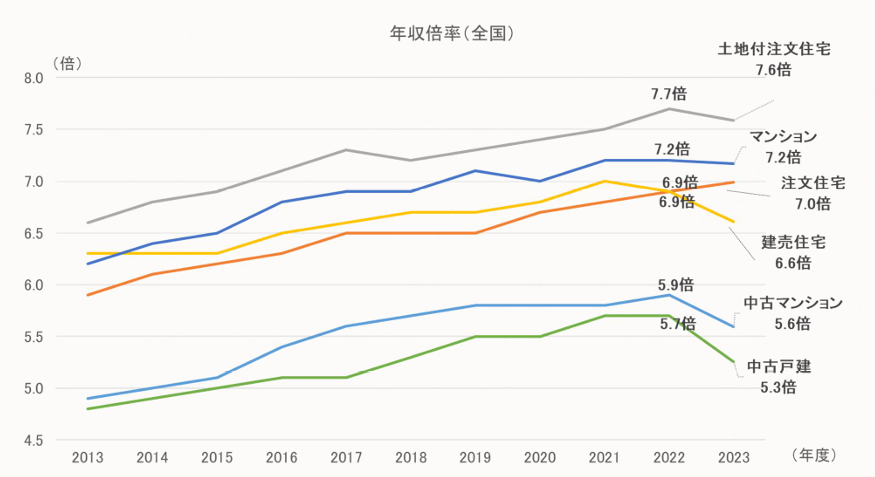

(2)借入平均は年収の6.6倍~7.6倍

住宅金融支援機構の「2023年度フラット35利用者調査」のデータによると、借入額は年収の5.3倍〜7.6倍が平均です。

世帯年収1,000万円の方であれば、5,300万円〜7,600万円ほどになります。

しかし、借入額の平均を見ると、以下の表のとおり大きな金額の借り入れをしていないことが分かります。

もちろん平均年収も1,000万円より低いので、融資額も小さくなりますが、5,300万円以上借入すると返済負担率も25%以上となり、多少リスクが高くなるので上記の倍率は1つの目安としておきましょう。

借入額別返済シミュレーション

適切な借入額を決めるためには、返済額から逆算することが大切です。ここでは借入額別の35年返済シミュレーションを紹介します。

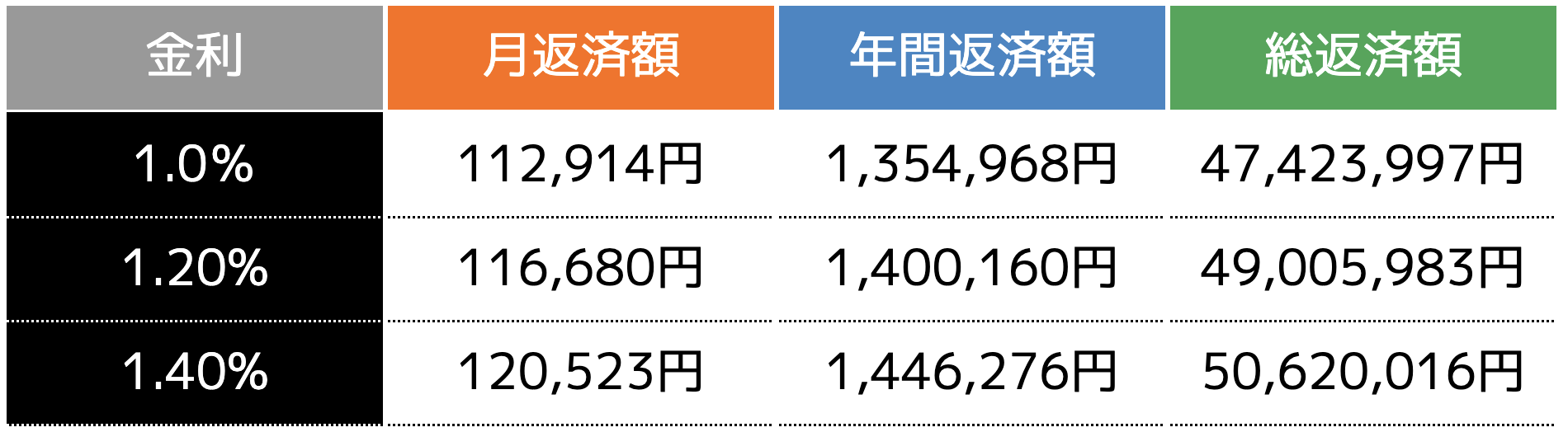

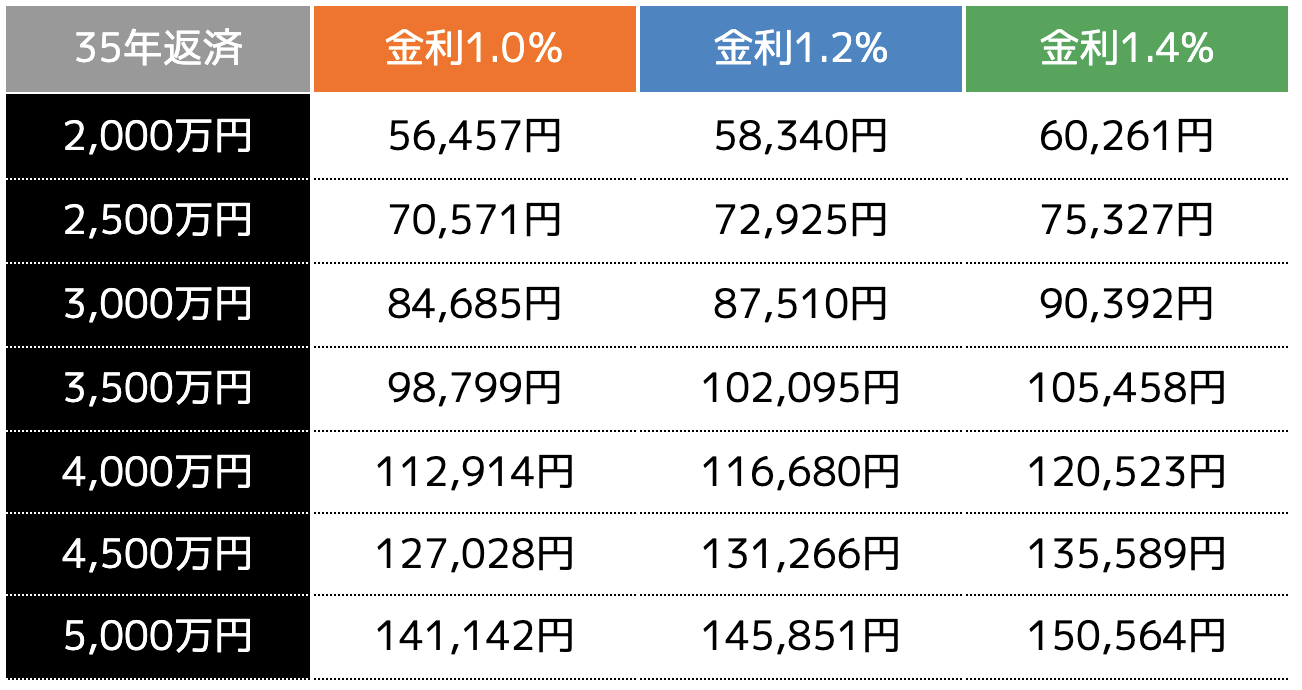

(1)借入額4,000万円

借入額4,000万円のシミュレーションを紹介します。

借入額4,000万円の場合、月々11万円〜12万円程の返済で納めることができます。総返済額も元本に加えて利息が700万円〜1,000万円で済ませられるのです。

(2)借入額5,000万円

借入額5,000万円のシミュレーションを紹介します。

借入額5,000万円になると、4,000万円より月返済額が3万円程増えることになります。返済負担率は23%〜25%ほどと、多少リスクが高くなりますが、一般的な生活水準であれば充分返済していける借入額です。

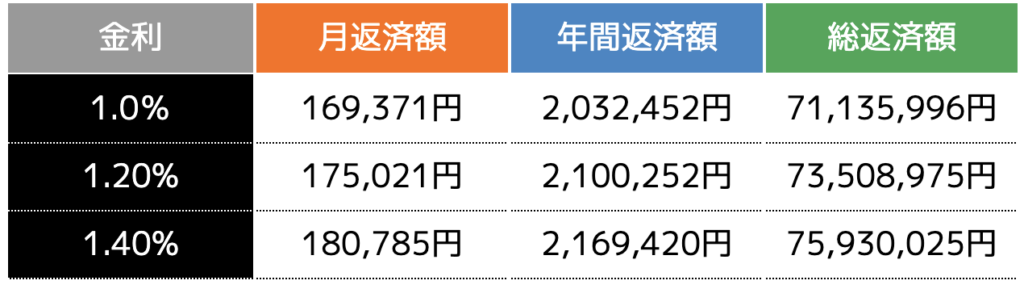

(3)借入額6,000万円

借入額6,000万円のシミュレーションを紹介します。

借入額6,000万円になると、月々の返済額も高額となり返済負担率が30%近くなり、住宅ローンが生活を圧迫するリスクも高まります。

さらに利息も1,000万円〜1,500万円と非常に高額になり、年収1年分以上を利息に充てることになるのです。

(4)借入額7,000万円

借入額7,000万円のシミュレーションを紹介します。

年収の7倍である借入額7,000万円の場合、返済負担率が32%となります。返済額が生計を苦しめることになりかねず、効率的な貯蓄が難しい状態にもなりかねません。

ここまで返済負担率が高いと金融機関も融資してくれない可能性が高いため、借入額7,000万円は現実的な金額とは言い切れないでしょう。

住宅ローンの借入額は何で決まる?

そもそも住宅ローンの借入額は何で決まるのでしょうか。借入主が5,000万円借りたいと言っても、決めるのは金融機関です。金融機関が借入額を決めるポイントについて4点紹介します。

(2)申込者の年収

(3)自己資金のねん出額

(4)他ローンの状況

1つずつ確認しておきましょう。

(1)建築費(購入費)と土地取得費

住宅ローンの借入額を決める要素の1つとしては、建築費と土地取得費が関係します。

いわゆる家を購入するのにかかる費用です。金融機関はまずは「家を建てるのにいくらかかるか」をベースに融資額の審査を行っていくので、建築費と土地取得費が分からなければ審査が進みません。

また、住宅ローンを借りる時は建物と土地が担保に設定され、その際金融機関は担保評価を行います。

担保評価とは、担保とする不動産によって資金回収ができるかを計算した価格のことです。金融機関は万が一債務者の返済が滞ってしまった場合、担保とした不動産を差し押さえて売却し、その代金を残債に充てることができます。

当然ながら残債分以下の売却価格であれば、資金回収できなくなるので、金融機関は独自の計算方法によって担保評価を行い、融資額に見合った不動産評価額なのかを見極めるのです。

一般的には、建築費と土地取得費の50%〜70%程度で担保評価されます。

建築費:3,000万円

土地取得費:2,000万円

合計:5,000万円

担保評価:2,500万円~3,500万円

上記の例であれば、5,000万円の融資額に対して大幅に不足していることが分かります。不足分に対しては全額自己資金で対応するというわけではありません。申込者の属性などを確認し、融資額を決めていく流れになります。

(2)申込者の年収・勤続先

申込者の年収や勤続先は、住宅ローンの返済原資に関係してくるため、借入額を左右する要素です。

年収が高いほど返済能力が高いと判断される傾向にあるため、審査が有利に働くことが一般的です。

しかし、申込者の勤務先も重要です。例えば、格闘家やアクション俳優など、生命に危険が伴う職業の人は、収入が0円になるリスクもあるため、審査が不利に働くことがあります。

また、年収が高くても転職を何度も繰り返している人は、いつ収入が不安定になるか分からないと判断されてしまいます。

そのため、年収が高く勤続先も安定しており、長く勤務している方が最も審査が有利に働くのです。

(3)自己資金(頭金)のねん出額

自己資金(頭金)のねん出額も、借入額を決める要素の1つです。

自己資金が多いほど、融資額を抑えることができますが、金融機関としては、資産を多く所有していると判断できるので審査が有利に働きやすいです。

また、金融機関は住宅ローンの審査をする際、申込者の預貯金を全て確認するので、貯金が多い人ほど借入できる金額も多くなる傾向にあります。

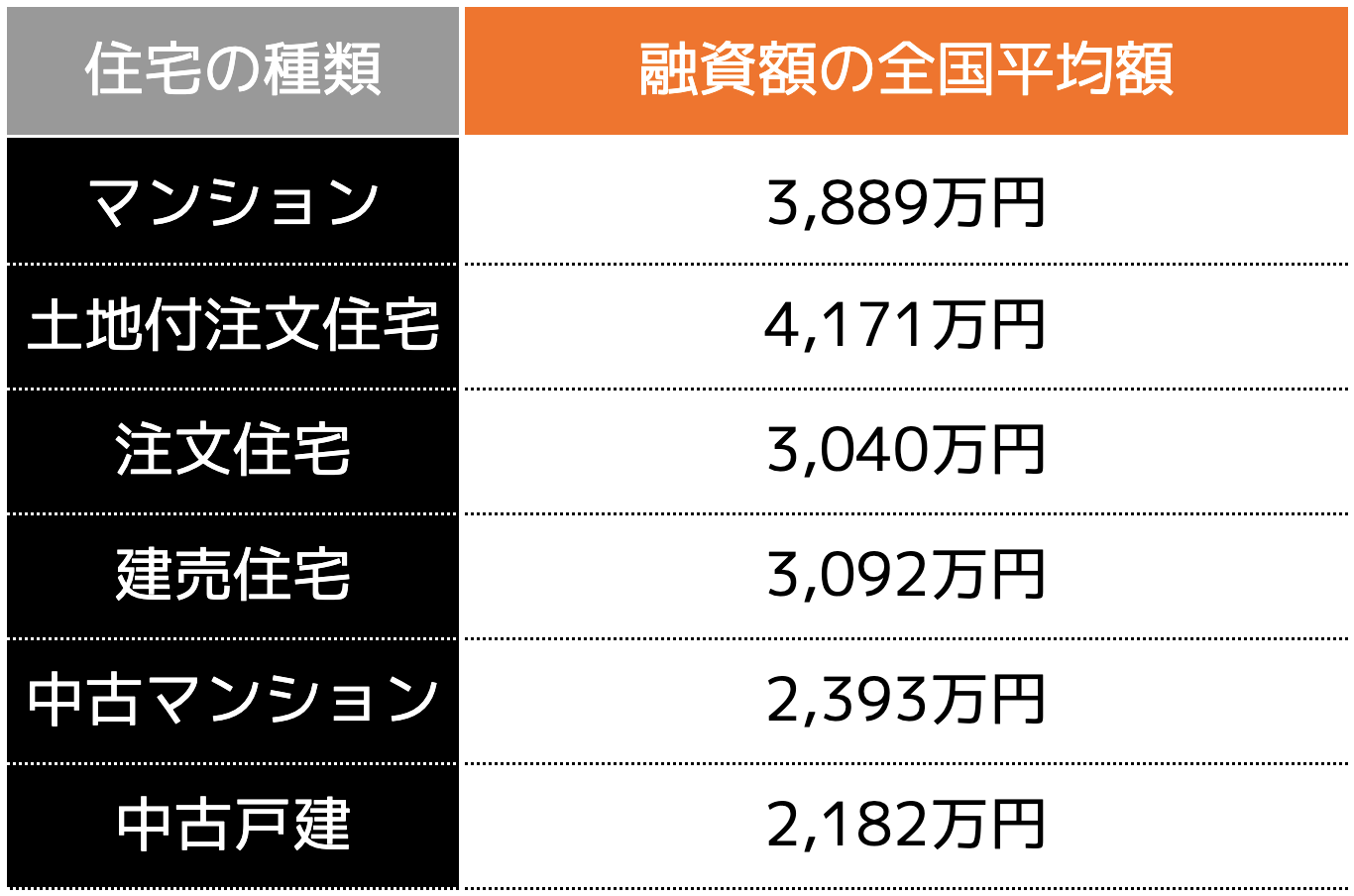

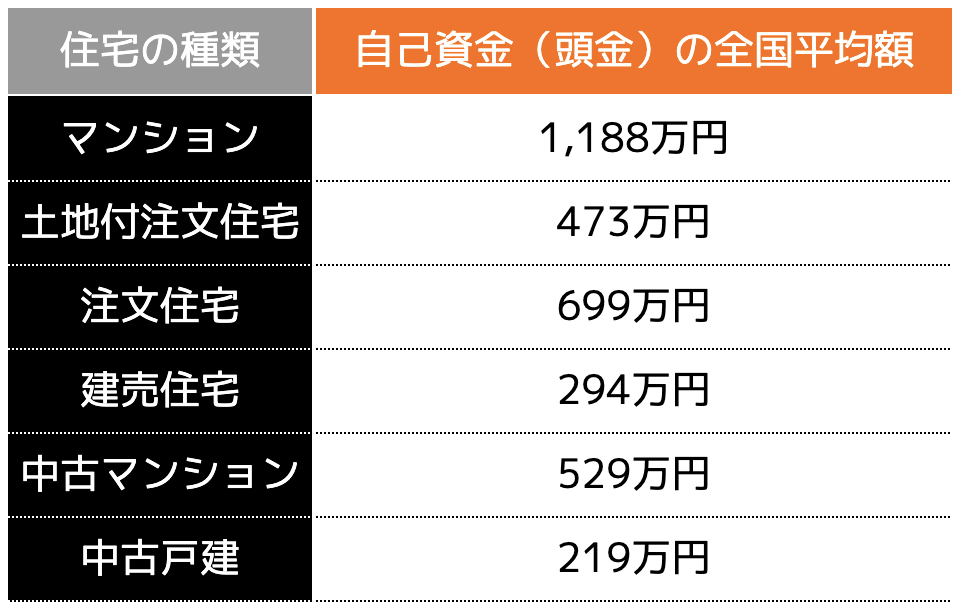

自己資金は、取得する建物によってねん出する額の金額が異なります。

引用|住宅金融支援機構「2023年度フラット35利用者調査」

マンションは他の不動産より価格が高いことから、自己資金の平均額も高いです。一方建売住宅や中古戸建は自己資金が低くなる傾向にあるのです。

上記の平均より高い金額の自己資金を出せば、借入額を増額できる可能性もあるのです。ただし、借入額は担保評価や年収などあらゆる要素によって決まるので、自己資金だけ出せば良いというわけではないので注意しましょう。

(4)他ローンの状況

マイカーローンやカードローンなど、他のローンの状況も借入額を決める要素です。金融機関は住宅ローンだけでなく他ローンの借入状況も考慮した返済負担率を考慮するためです。

返済負担率とは、申込者の所得に対して1年間のローンの返済額の割合のことです。返済負担率が高まると、貸主である金融機関は返済が滞るリスクがあると判断します。そのため、住宅ローンの金額を抑え、返済負担率を軽減させるのです。

一方で、他ローンを完済すれば、住宅ローンの借入額に余裕が生まれることでもあります。借入額を多くしたい人は、他ローンを完済してから申し込みすると良いでしょう。

年収1,000万円の人が借入する際の注意点

ここでは年収1,000万円の人が借入する際の注意点を3点紹介します。

(2)金利が上昇することを想定する

(3)将来的な出費も考慮する

1つずつ確認しておきましょう。

(1)年収が下がっても返済できる金額にする

将来的に万が一年収が下がったとしても返済できる金額であるか確認しておきましょう。

一般的に、年齢が高まるにつれて年収は比例して増えていくものです。

しかし、病気やケガ、または勤務先の状況によっては転職せざるを得ない状況にもなりかねず、年収が下がる可能性も0ではありません。

収入が下がっても住宅ローンの返済額は変わらないため、あらかじめ返済できる金額であるのか見極めておきましょう。

(2)金利が上昇することを想定する

住宅ローンの金利が上昇すると返済額も増えるため、あらかじめ金利上昇は想定しておく必要があります。

金利が高まるにつれて住宅ローンの利息は増えます。現行の金利が安くても、10年後20年後の金利はどうなっているのか、誰も分かりません。

もちろん安くなるケースもありますが、昨今の日本では低金利時代が落ち着きを見せ、少しずつ利上げを行っています。そのため、微少ではありますが、少しずつ返済額が増えているのです。

金利の上昇に不安がある人は、固定金利を選択しましょう。住宅ローンの金利には、一定期間の金利が固定となる「固定金利」と、金利が変動する「変動金利」の2種類あります。

変動金利は固定金利より利率が低い反面、金利の上昇によって高まる可能性が高いです。一方固定金利は、10年や20年、35年間金利が一定です。

一般的には金利の安い変動金利が選ばれることが多いですが、将来的な金利上昇も視野に入れている方は、固定金利を選択する方法もあります。

(3)将来的な出費も考慮する

住宅ローンを借りる際は、将来的な出費も考慮しておきましょう。

世帯年収1,000万円あっても、子どもの教育には多額の資金がかかったり、マイホームを維持していくための修繕費、固定資産税などがかかってきます。

これらの費用を考慮せずに、多額の住宅ローンを借りてしまうと、「返済に圧迫されて貯金ができていなかった」という事態にもなりかねません。いざお金が必要となった時に、対処できず苦労することもあるでしょう。

そのためにも将来的にかかる出費を計算しておきましょう。

例えば子どもの教育資金であれば、公立幼稚園から高校卒業まで約600万円の費用がかかります。私立であれば公立の約3倍の1,800万円ほどかかり、子どもが18歳になるまで毎年100万円必要になるということです。大学まで通うとなると国立大学で約350万円、私立大学で450万円ほどの教育資金が必要となるのです。

さらに、マイホームを所有すると、毎年土地と建物に固定資産税と都市計画税が課せられます。新築であれば3年間軽減措置がされますが、4年目以降には多額の税金を納めなければいけません。

これらのように、将来的にかかる費用がたくさんあり、決して安い金額ではありません。1つ1つ計算しておかないと住宅ローンの返済が負担になるため注意しましょう。

住宅ローンの借入額を決める際のポイント

最後に住宅ローンの借入額を決める際のポイントを3つ紹介します。

(2)生活費・食費などを算出しておく

(3)一度専門家へ相談しておく

世帯年収が1,000万円あっても上記の3点を守って借入額を決める必要があります。1つずつ確認しておきましょう。

(1)返済額から逆算する

住宅ローンの借入額を決める際は、返済額から逆算して無理のない金額であるかチェックしましょう。

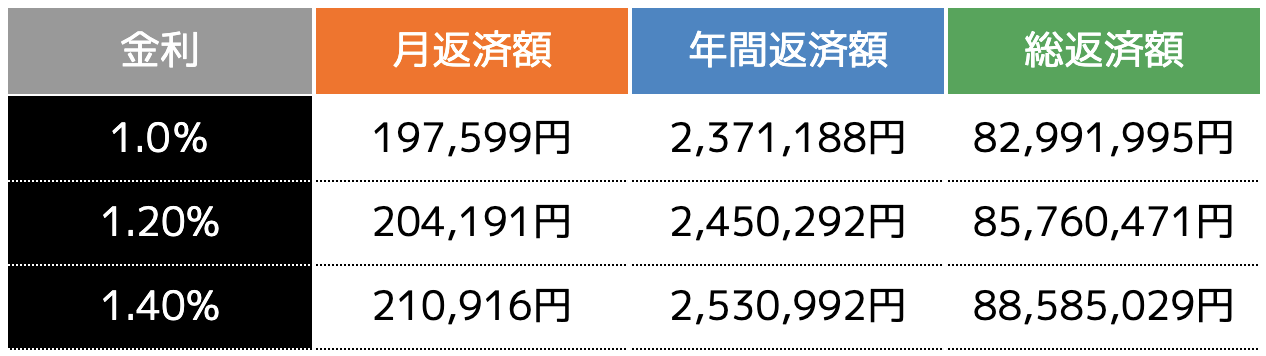

例えば、月々12万円の返済額を上限にした場合、借入額は35年ローンで金利1.2%と想定すると、約4,000万円の借入金になります。

返済額から逆算すれば、借入金の設定もできるので予算決めも可能です。一例として、ここでは返済額別の借入額を以下の表にまとめました。

もちろん金融機関によって金利は異なるため、上記の返済額より増減する可能性はあります。とはいえ、どれくらいの借入額にすべきか悩んでいる方は、ひとつの目安として活用してください。

(2)生活費・食費などを計算しておく

毎月の生活費・食費などを計算しておくと、月々の支出額のトータルを把握することができ、無理な借入額に設定しなくなります。

住宅ローンを借りてマイホームを建築する人は、理想を追求しがちです。ついオプション工事を追加したり、好立地な場所で土地代が高くなってしまったりなど、費用面を見落としがちになります。

その結果高い借入金となってしまい、生活費・食費を含めると毎月の支出額が増えて生計が苦しくなることもなりかねません。

借入金は返済額から逆算することはもちろん、月々の支出である生活費なども考慮しておけば、無理な住宅ローンを借りることはなくなるでしょう。

手間はかかりますが、月の支出を1つずつ確認しておくことが大切です。

(3)一度専門家へ相談しておく

世帯年収1,000万円の方が住宅ローンの借入額を決める際は、一度ファイナンシャルプランナーなどの専門家に相談しておきましょう。

ファイナンシャルプランナーは住宅ローンや保険、資産運用などお金に関するスペシャリストです。

住宅ローンについてもさまざまなアドバイスをもらうことができます。

また専門家に相談しておけば、自分では気が付かなかった支出を見つけてくれたり、金利が低い金融機関を紹介してくれるメリットがあります。

住宅取得は、人生で大きな買い物の1つです。長い期間ローンを返済していくことになるので、入口が非常に重要でもあります。その点、専門家に相談しておけば正しい住宅ローンを借りることができるので、安心して買い物をすることができるでしょう。

ココザスはファイナンシャルプランナーとして、住宅ローンのご相談を承っております。各金融機関の金利比較はもちろん、適切な借入額や具体的な返済計画などのご提案をしています。

また家計の見直しから資産運用など、お金に関する悩みも多くのお客さまからご相談頂いております。

ココザスは何度でも相談料が無料なので、住宅ローンについて悩み、疑問がある方は、ぜひ一度お問い合わせくださいませ。

まとめ

世帯年収1,000万円の方の住宅ローンの目安は、4,000万円〜5,000万円ほどです。これ以上の借入額となってしまうと、返済負担率が高まってしまい、生活にも支障をきたす可能性があります。

金融機関が借入額を設定しますが、申込者や取得する建物、土地によって変動します。そのため、申込者が一方的に借入額を決めることはできません。

とはいえ、審査申込の段階で建物と土地の取得費はある程度分かっているはずです。その金額を基に、返済に無理がある金額ではないかチェックしておきましょう。

まだ物件が決まっていない方は、専門家と相談し、返済額から逆算して予算組みするのもひとつの方法としておすすめです。