新NISAで月5万円を積み立てた場合のシミュレーション

新NISAで月5万円を積み立てた場合、資産はどれだけ増えるのでしょうか?

ここでは、中等度のリスク(想定年利5%)で運用した場合のシミュレーション結果を解説します。

また、非課税枠を活用することで得られる節税効果も、あわせてご紹介します。

なお金額は、金融庁の「つみたてシミュレーター」を使って計算しました。

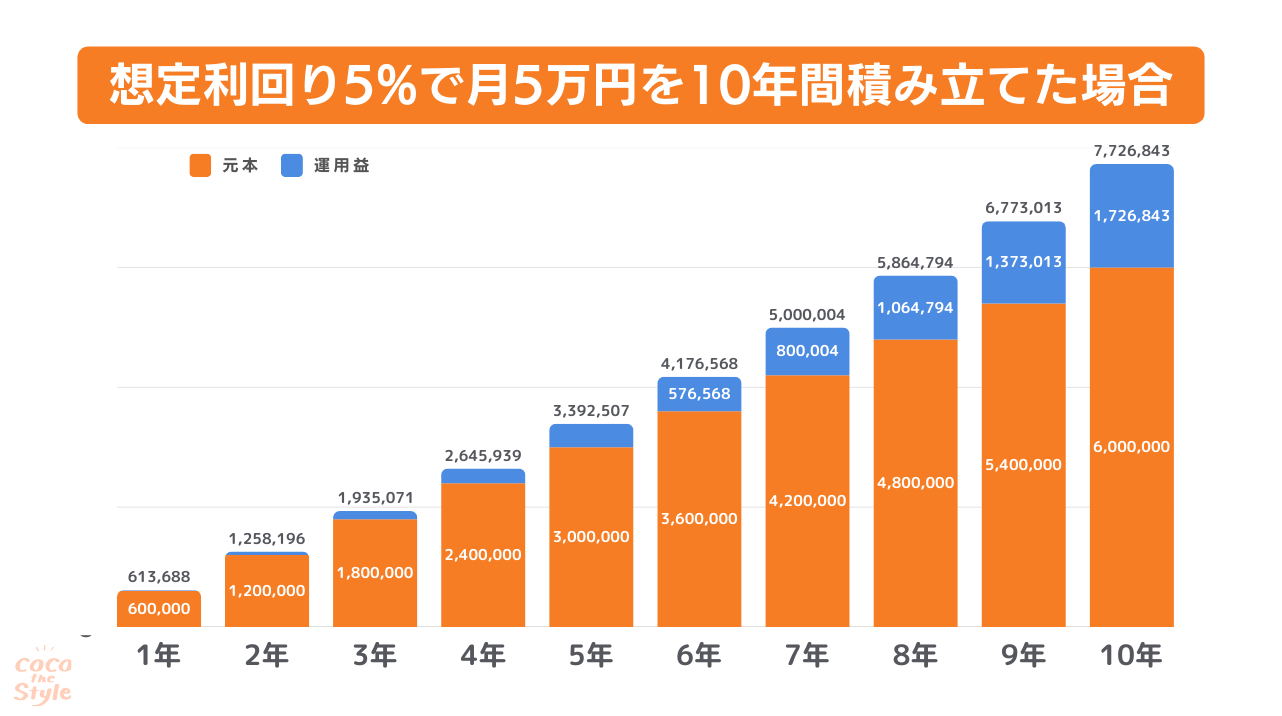

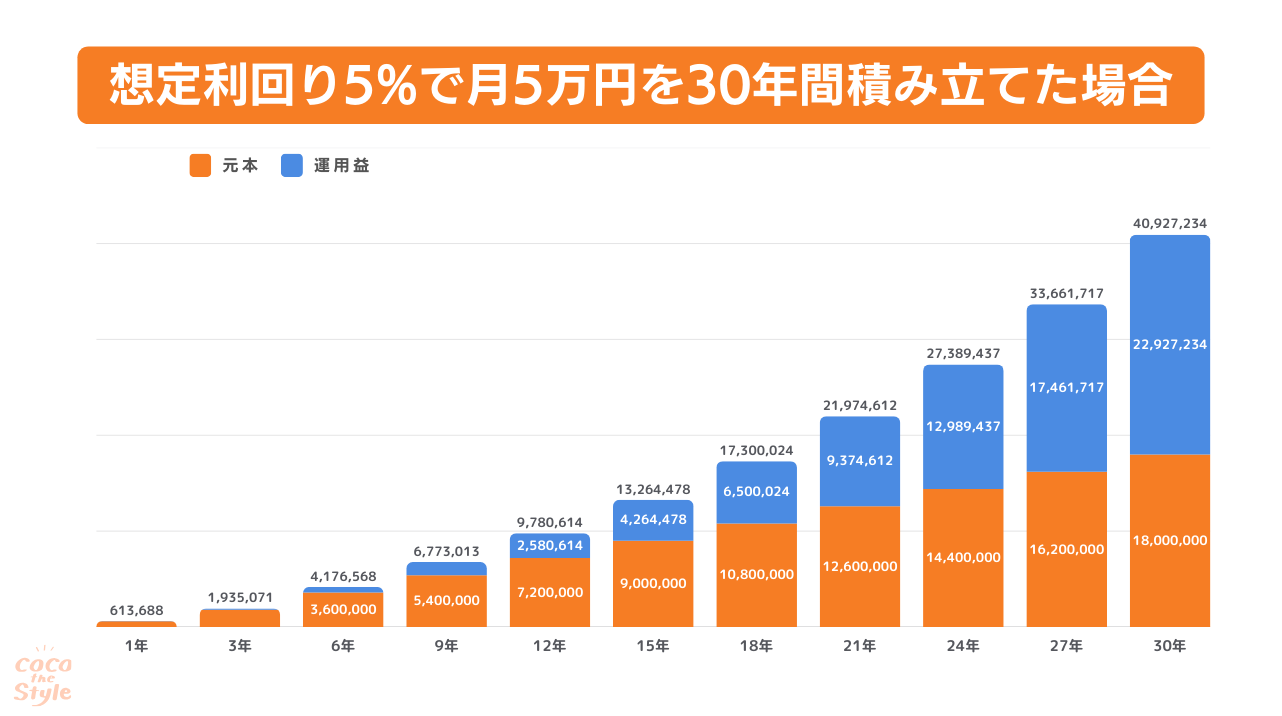

(1)10年後

・運用益 : 約176万円

・最終資産額: 約776万円

・節税効果 : 約35万円

10年間では、運用益が元本の約29%に達します。

非課税制度により、この運用益にかかる約35万円の税金を節約できるため、一般口座に比べて効率的に資産を増やすことができます。

NISA口座を利用すると、通常なら運用益にかかる約20%の税金が非課税になります。

運用益をそのまま手元に残せるのが、NISAの大きなメリットです。

この仕組みは、次の見出しでも詳しく解説しますので、あわせてご確認ください。

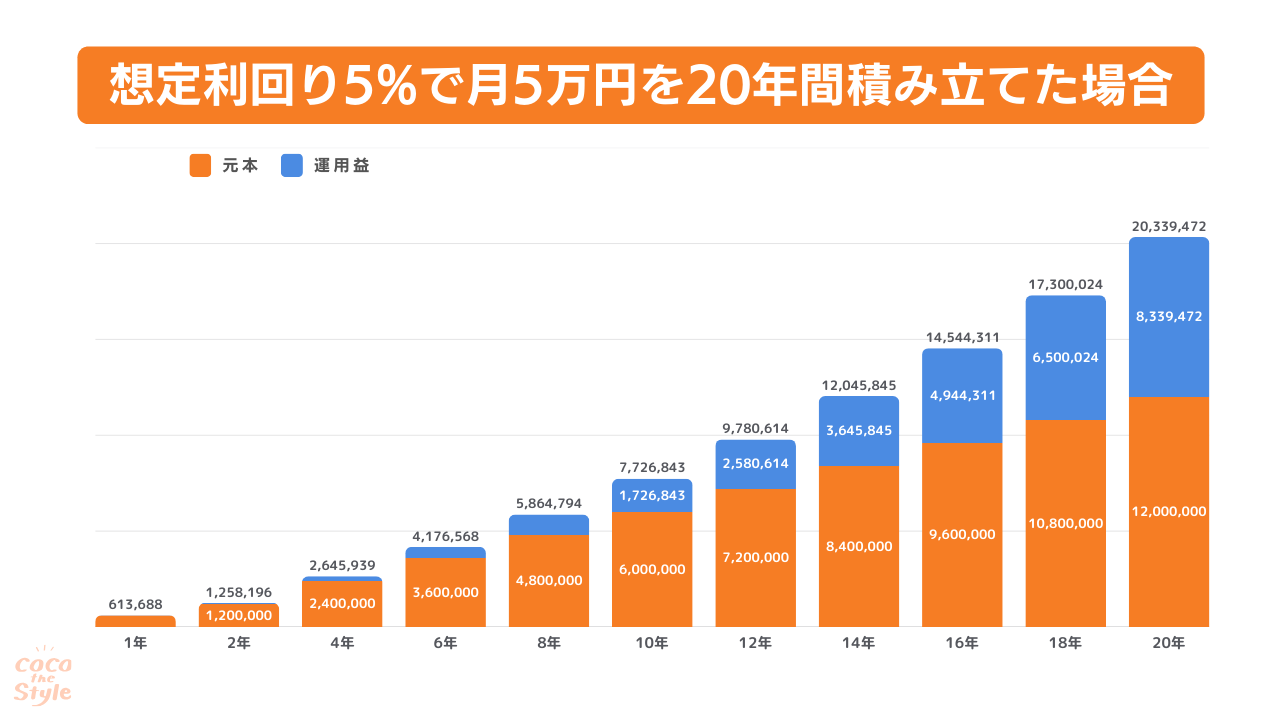

(2)20年後

・運用益 : 約855万円

・最終資産額 : 約2,055万円

・節税効果 : 約171万円

20年間では、運用益が元本の約71%に達し、資産形成が加速します。

非課税枠を活用することで、運用益の約171万円分の税金が節約でき、資産の成長をさらに後押しします。

(3)30年後

・運用益 : 約2,361万円

・最終資産額 : 約4,161万円

・節税効果 : 約472万円

30年間積み立てを続けると、運用益が元本の約130%に達し、資産額は約4,161万円に達します。

非課税制度により472万円もの節税効果があり、老後資金として十分な額を確保できます。

新NISAで月5万円を積み立てるメリット

新NISAは、資産形成を効率的に進めるための優れた制度です。

投資初心者からベテラン投資家まで、幅広い人々に適した仕組みを備えています。

ここでは、新NISAの主要なメリットである「非課税の運用益」「少額で始められる柔軟性」「長期投資の複利効果」を、具体的に解説します。

(1)投資の利益が非課税となる

新NISA最大のメリットは、運用益が非課税になることです。

・新NISA :運用益に税金がかからないため、利益をそのまま手元に残せる

非課税枠の活用による具体的な節税効果は、先述の「シミュレーション」で詳しく解説しています。

運用益が非課税となることで、長期投資の利益を最大化できます。

(2)少額積立で無理なく投資を続けられる

家計に負担をかけず、長期的に資産形成を進められるのが新NISAの魅力です。

・月5万円という無理のない金額設定で、家計を圧迫せず積立を継続できる

・必要に応じて金額を増減できるため、ライフイベントに対応しやすい

・少額からスタートできるため、投資経験が浅い人でも心理的負担が少ない

・投資に慣れることで、資産運用スキルを自然と身につけられる

これにより、新NISAは投資初心者から経験者まで、幅広い層にとって魅力的な制度となっています。

(3)長期投資で複利効果を働かせられる

長期投資では、複利効果を最大限に活用できるのが大きな利点です。

なお複利効果とは、運用で得た利益をさらに投資に回し、その利益がまた新たな利益を生むことで、資産が雪だるま式に増えていく仕組みです。

複利の効果は、運用期間が長いほど大きくなります。

月5万円を複利で運用した場合のシミュレーションは、先述の見出しで詳しく解説しています。

新NISAでは、複利の力を十分働かせるために、長期的な視点を持つことが大切です。

月5万円で大丈夫?あなたに最適な積立金額の決め方

月5万円という積立額が本当にあなたにとって最適かどうかを判断するには、必要な金額を明確にし、それに基づいた計画を立てることが重要です。

こちらでは、老後資金やライフイベントを考慮した計算方法を解説し、どのように積立額を調整すべきかをお伝えします。

(1)必要な金額を計算する

まず、老後に必要な資金額を計算しましょう。

これには、平均年金額や退職後の生活費を基準とします。

・会社員の場合:約23万円/月

・個人事業主の場合:約14万円/月

●退職後の生活費: 約25万円~30万円/月

引用:総務省「家計調査報告 〔 家計収支編 〕 2023年(令和5年)平均結果の概要」

・退職後に必要な生活費:月25万円 × 12ヶ月 × 20年 = 6,000万円

・年金収入(会社員の場合):月23万円 × 12ヶ月 × 20年 = 5,520万円

・不足額: 6,000万円 – 5,520万円 = 480万円

個人事業主で同様の計算を行うと、不足分は約2,640万円です。

不足する480万円、2,640万円を積立投資で補う必要があります。

なお、上記の「退職後の生活費」には住居費が含まれていません。

よって、ローンや家賃の支払いがある方は、不足分がさらに増える可能性があります。

(2)「つみたてシミュレーター」を使って積立額を確認する

不足額が分かったら、毎月の積立額を計算します。

複利を含めた計算式は非常に複雑であるため、金融庁の「つみたてシミュレーター」を使って算出するのがおすすめです。

2.「毎月いくら積み立てる?」をクリック

3.「目標金額」「想定利回り(年率)」「積立期間」に数字を入力する

4.「計算する」をクリック

上記の手順で進めると、年利5%で30年運用すると想定した場合、会社員であれば約5,800円、個人事業主であれば約32,000円を月々積み立てたら良いことが分かります。

必要金額から計算することで、月5万円が適切かどうかを確認できます。

(3)ライフイベントを考慮しながら調整する

人生の中で大きな出費が見込まれるライフイベントを考慮し、積立計画を柔軟に調整することが重要です。

・教育費:高校・大学進学で約400万円〜800万円が必要※

・住宅ローン:頭金や毎月の返済額を考慮して積立額を調整

引用:日本政策金融公庫「教育にかかる費用はどのくらい?」

・ライフイベントが集中する時期は積立額を減らし、余裕のある時期に増やす

・ボーナス月に追加積立を行うことで、総額を補完する

(4)補足:ライフステージに合わせた積立の考え方と具体例

ライフステージごとに目標や積立額の優先順位が異なります。

以下に、各年代における積立の考え方を簡潔にまとめました。

・積立額: 月1~2万円

・ポイント: 長期運用が可能なため、少額でも複利効果を活かせる

・積立額: 月3~5万円

・ポイント: 子育てや住宅購入を見据えた柔軟な計画が重要

・積立額: 月5万円以上

・ポイント: 運用期間が短くなるため、安全性を重視

【新NISA】月5万円を運用するうえでのポイント・注意点

こちらでは、新NISAで着実に資産を増やすための3つのポイントを解説します。

それぞれの注意点を踏まえ、安心して運用を続けられる計画を立てましょう。

(1)長期的な視点で考える

短期的な利益を追い求めず、長期的な運用に焦点を当てることで、資産形成をより効果的に進められます。

・手数料: 頻繁な取引によりコストが増加し、運用益を圧迫する場合がある

・市場変動: 短期的な価格の上下に影響され、冷静な判断が難しくなる

・複利効果: 運用益を再投資し続けることで、資産が効率的に増加する

・リスク分散: 一時的な市場の下落も、長い時間軸でカバーできる

長期的な視点を持ち「10年、20年単位での運用」を前提に考えることが大切です。

(2)投資のリスクを理解しておく

投資には、必ずリスクが伴います。

リスクを正しく理解し、対策を講じることで、安心して運用を続けられます。

・年齢ベース: 若年層はリスク資産多め、年齢が上がるほど安全資産を増やす

・目標ベース: 投資目的や必要な時期に合わせて資産配分を調整する

自分のリスク許容度を把握し、適切な資産配分を設定しましょう。

(3)金額の計算やライフプランの想定が難しい場合は専門家に相談する

運用計画やライフプランに自信が持てない場合は、専門家を頼ることで堅実な資産形成が可能になります。

・カスタマイズされたアドバイス: 目標や家計に合わせた運用プランを提案

・時間の節約: 投資商品や資産配分の選定を代行してくれる

・ライフイベント対応: 教育費や住宅ローンなど、将来的な支出を見据えた計画作成

・コスト: アドバイザー料や手数料が適切かどうか確認する

・信頼性: 資格や実績を確認し、信頼できる専門家を選ぶ

重大なライフイベント前や老後資金の見直し時に専門家の力を借りると良いでしょう。

月5万円でつみたて投資枠と成長投資枠をどう使い分ける?

新NISAでは、「つみたて投資枠」と「成長投資枠」という2つの投資枠を活用できます。

この2つの枠を適切に使い分けると、安全性と成長性の両方を実現しながら効率的な資産形成を進めることが可能です。

ここでは、月5万円を活用した具体的な使い分け方法と、つみたて、成長投資枠それぞれの特徴について解説します。

(1)安全性を重視したつみたて投資枠の活用法

つみたて投資枠は、安定的な資産形成を目指すために設計されています。

インデックスファンドやバランス型ファンドといった、分散投資に適した商品が中心で、リスクを抑えつつ長期的な収益を狙うことができます。

●具体的な活用法

- 目的 :老後資金や中長期的な資産形成に最適

- 商品例: インデックスファンド(全世界株式、国内株式、先進国株式)

●月5万円の場合の配分例

月3万円をつみたて投資枠に割り当てます。

例えば、国内株式50%、先進国株式50%のインデックスファンドに分散投資します。

●長期保有のメリット

- リスク分散:毎月一定額を積み立てることで購入価格を平均化(ドルコスト平均法)

- 複利効果 :長期運用で元本が大きく増える可能性

老後資金を目的とする場合、つみたて投資枠を積極的に活用することがおすすめです。

(2)高リターンを狙う成長投資枠のメリット

成長投資枠は、個別株や高リターンを狙える投資信託を対象としています。

リスクは高いものの、大きな利益を得られる可能性があります。

●具体的な活用法

- 目的: 中期的な目標(10~20年先の住宅資金や教育費など)

- 商品例: 個別株、テーマ型投資信託(AI、再生可能エネルギーなど)

●月5万円の場合の配分例

月2万円を成長投資枠に割り当てます。

個別株(国内50%、海外50%)や成長性の高いセクター型投資信託に投資します。

●成長投資枠のメリットとリスク

- メリット: 高いリターンを狙える

- リスク :市場の変動に影響されやすく、元本割れの可能性もある

余剰資金を活用し、大きなリターンを狙いたい場合に成長投資枠は適しています。

(3)リスクとリターンのバランスを取る資産配分の例

つみたて投資枠と成長投資枠を効果的に組み合わせることで、安定性と成長性の両方を実現できます。

●具体的な配分例

・20代

- つみたて投資枠:60%(月3万円)

- 成長投資枠 :40%(月2万円)

・30代

- つみたて投資枠:70%(月3.5万円)

- 成長投資枠 :30%(月1.5万円)

・40代以降

- つみたて投資枠: 80%(月4万円)

- 成長投資枠 :20%(月1万円)

●リスク軽減のポイント

- 分散投資 :株式、債券、REITなどを組み合わせる

- 長期視点 :資産配分を年齢や目標に合わせて見直す

新NISAに関するよくある質問Q&A

(1)Q.新NISAを月5万円で始める最適なタイミングはいつですか?

A:できるだけ早めに始めることをおすすめします。

新NISAは、早く始めるほど運用期間が長くなり、複利効果を最大限に活用できます。

(2)Q. 新NISAの口座開設に必要な手続きは何がありますか?

A: 新NISAの口座開設には、次の手続きが必要です。

2.本人確認書類(マイナンバーカードや運転免許証)の提出

3.税務署の確認(通常、金融機関が代行)

これらを経て、約1〜2週間で口座が開設されます。

(3)Q. 新NISAは好きなタイミングで売却できますか?

A: はい、新NISAでは保有する資産をいつでも売却できます。

(4)Q.新NISAを始める際に何か気をつけることはありますか?

A: 新NISAを始める際は以下の点に注意しましょう。

・非課税枠の年間上限: つみたて投資枠と成長投資枠の上限を把握して計画的に利用してください

・長期投資を前提: 短期売買は非課税のメリットを活かせないため避けることをおすすめします

まとめ

新NISAは、長期的な資産形成を支える心強い制度です。

月5万円の積立を活用することで、非課税枠の恩恵を受けながら、最大で約4,161万円(30年運用)の資産を目指せます。

また、運用益に課される約20%の税金を節約でき、30年間で最大472万円もの節税効果を期待できます。

さらに、つみたて投資枠で安全性を確保しながら、成長投資枠でリターンを狙う柔軟な運用も可能です。

資産運用は、早く始めるほど複利効果を活かせるため、タイミングを逃さず行動することが重要です。

ぜひこの機会に、自分に合った投資計画を考え、新NISAのメリットを最大限に活用してください。