新NISAを夫婦で口座を分けるメリット

はじめに新NISAを夫婦で口座を分けるメリットを紹介します。

(2)利益の増加額が大きい

(3)目的に合わせて運用しやすい

(4)離婚時に資産分割しやすい

(5)共働きなら積立しやすい

1つずつ確認しておきましょう。

(1)非課税枠が合わせて720万円になる

夫婦で新NISAの口座を分ける最大のメリットは、1年間の非課税枠の合計が720万円まで増えるということです。

新NISAの非課税枠は、つみたて投資枠は年間120万円、成長投資枠は年間240万円の合計360万円までです。

夫婦で分ければ単純に2倍になるので、より多くの金額を運用することが可能です。

(2)利益の増加額が大きい

積立額が多くなれば、当然ながら利益の増加額も大きくなります。

単純に積立額が多いほど、複利の効果が増すので、資産形成のスピードが速くなるメリットがあります。

(3)目的に合わせて運用しやすい

夫婦で口座を分けておけば、目的に合わせて運用しやすくなります。

例えば夫はある程度リスクを取って大きく増やせる銘柄へ投資し、妻は利益は少ないものの堅実に伸ばせる銘柄など、お互いの目的や考え方に分けてバランスを取った運用が可能です。

もちろん一人でも分散投資することは可能ですが、夫婦であればより大きな金額で運用できるので、利益を大きくしつつ目的ごとに分けるという選択ができるようになります。

(4)離婚時に資産分割しやすい

万が一、離婚した場合は夫婦で口座を分けておけば資産が分割しやすいというメリットがあります。

離婚時では新NISAは財産分与の対象となるので、夫婦で公平に分けなければいけません。

しかし移管できないため、一度売却して現金化する方法を取る必要があります。

ただし、その手続きが面倒と感じる方であれば、話し合い次第でそのまま運用し続けることも可能です。

(5)共働きなら積立しやすい

共働きであれば、収入もある程度安定しているため積立しやすくなります。

夫婦のどちらかだけの収入だけでは、積立できる金額にも限度があるでしょう。

もちろん各世帯によって収入額は異なるため一概には言えませんが、共働き世帯であれば、ケガや病気などによって収入が0円になる可能性も低くなるため、新NISAも継続できることでしょう。

なお、新NISAはいつでも「解約・一時停止・金額を減らす」ことができます。

新NISAを夫婦で口座を分けるデメリット

一方新NISAを夫婦で分ける場合のデメリットも2点あるので紹介します。

(2)元本保証がないためリスクが高くなる

(1)夫婦での積立額が大きい

夫婦で新NISAの口座を分けると、非課税枠が大きくなる分、積立額も大きくなる可能性があります。

もちろん積立額は100円から自由に設定することができます。

しかし非課税枠を使い切ろうと考える人も多く、自然と積立額が高額になってしまったという家庭も見受けられるのです。

夫婦で口座を分けて新NISAを始める際は、無理のない積立額に設定することを意識しましょう。

(2)元本保証がないためリスクが高くなる

新NISAは元本保証がないため、より損失リスクも高くなります。

保有する銘柄が増えるということは、利益が増えやすい期待が高くなることですが、損失が発生する可能性も高くなるということです。

万が一夫婦で同じ銘柄を運用していると、よりその効果が大きくなることでしょう。

そのため、夫婦で口座を分けて新NISAを始める場合は、銘柄などを分ける分散投資でリスクを軽減させる必要があります。

夫婦で新NISAを始めた場合のシミュレーション

では夫婦で新NISAを始めた場合、どれくらい増えるのでしょうか。

ここでは運用額に合わせたシミュレーションを3つ紹介します。

(2)月3万円ずつ

(3)月5万円ずつ

運用額について悩んでいる方は、ぜひ参考にしてください。

なお、利回りについては銘柄によって異なるため、ここでは3つの利回りでシミュレーションを行います。

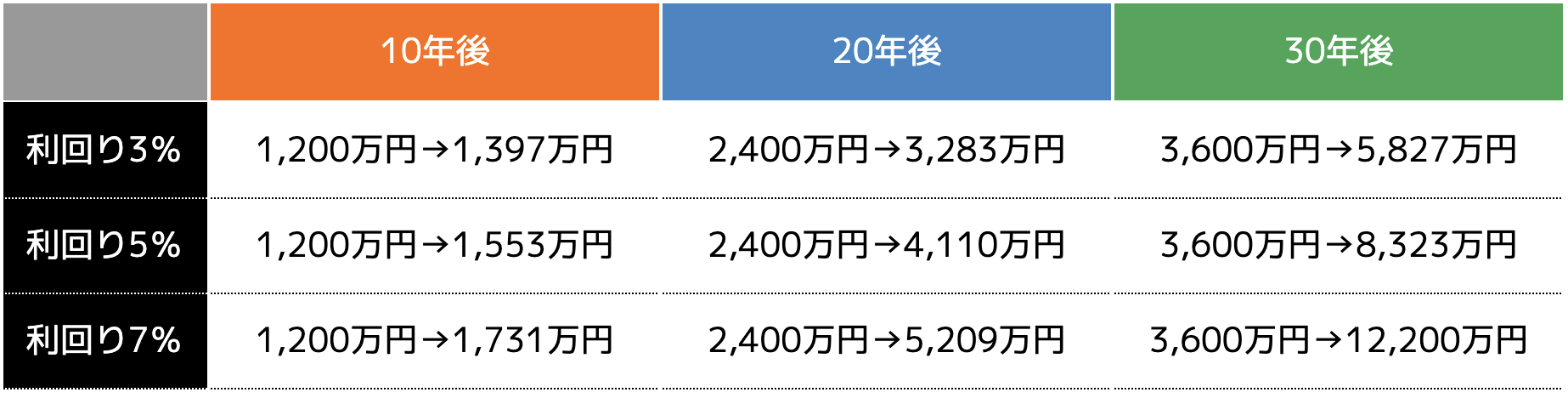

(1)月1万円ずつ

夫婦それぞれが1万円ずつ新NISAを始めた場合のシミュレーションは以下の表のとおりです。

| 10年後 | 20年後 | 30年後 | |

| 利回り3% | 240万円→279万円 | 480万円→657万円 | 720万円→1,165万円 |

| 利回り5% | 240万円→311万円 | 480万円→822万円 | 720万円→1,665万円 |

| 利回り7% | 240万円→346万円 | 480万円→1,042万円 | 720万円→2,440万円 |

(2)月3万円ずつ

夫婦それぞれが3万円ずつ新NISAを始めた場合のシミュレーションは以下の表のとおりです。

(3)月5万円ずつ

夫婦それぞれが5万円ずつ新NISAを始めた場合のシミュレーションは以下の表のとおりです。

専業主婦が新NISAを始める際のポイント

夫婦がそれぞれの口座で新NISAを始める方のなかには、専業主婦で収入がない方もいらっしゃることでしょう。

夫から資金をもらって運用することもできますが、注意しなければいけない点やポイントがあります。

ここでは以下の3点について紹介します。

夫から資金贈与を受けて新NISAを始める場合、年間110万円までにしておきましょう。

夫婦間であっても、110万円以上の財産贈与をすると贈与税の課税対象となります。

贈与税は、日本で最も高い税率(最高税率55%)がある税金です。

例え夫婦間であっても課税対象となるため注意しなければいけません。

資金贈与によって専業主婦が新NISAを始める際は、贈与した事実が分かるような贈与契約書を交わし、夫の銀行口座から直接妻のNISA口座へ入金してはしないように注意しましょう。

(2)夫が妻名義で運用できる

夫は妻名義で新NISAの口座開設ができ、運用することが可能です。

夫から妻へと資産を贈与しても、非課税投資枠の範囲内であれば、夫が妻名義の口座で運用が可能となります。

ある程度収入がある家庭は、銀行に預け入れておくより、妻名義で口座開設した方が良いでしょう。

(3)値動きに一喜一憂しない

専業主婦の方が新NISAを始める際は、日々の値動きに一喜一憂しないことを心がけましょう。

専業主婦は自宅にいる時間も長いため、日々の値動きを確認する機会も増えます。

「利益が増えているかな」「損失が生じていないか」など1日に何度もチェックしていると、運用が不安となり、売却してしまって将来的に大きな利益が生まれる機会を逃すことにもなりかねません。

新NISAは10年や20年といった長期運用で利益を安定させるものです。

短期的には損失と微益を繰り返すものなので、あらかじめ長期目線で運用し、値動きに惑わされないようにしましょう。

夫婦それぞれで新NISA口座を分ける際の注意点

ここでは夫婦それぞれで新NISA口座を分ける際の注意点を3点紹介します。

(2)生活に支障がでない運用資金で始める

(3)お互いに目的を共有しておく

1つずつ紹介します。

(1)新NISA口座は1人1口座まで

新NISAの口座開設できるのは1人1口座までです。

1人で複数の口座を持つことはできません。また、夫婦共有の口座を持つこともできないため、注意しましょう。

(2)生活に支障がでない運用資金で始める

夫婦で新NISAを始める際は、生活に支障がでない金額で運用を始めましょう。

共働き世帯であれば、収入も高く安定しています。

そのため、多額の資金で運用される方も多いですが、損失が生じた時の金額も比例して高くなります。

場合によっては生活にも支障をきたす可能性もあるため、無理のない金額で始めることが大切です。

新NISAの運用資金は、最悪0円になっても生活に支障をきたさない程度に決めておくと良いでしょう。

(3)お互いに目的を共有しておく

夫婦それぞれ新NISAを始める際は、お互い目的を共有しておくことが大切です。

例えば子どもの大学の入学資金や老後の生活資金、趣味に使うための資金など、各家庭によって新NISAを始める目的は異なります。

目的を共有していないと、夫婦間で金銭トラブルに発展する可能性もあります。

信頼関係がある夫婦であっても、お金の管理はお互いにしっかりしていなければいけません。

そのためにも、何のために新NISAを始めるのかをしっかり話し合いしておくことが大切です。

まとめ

夫婦で新NISAを分けておくと、非課税枠を増やすことができ、効率的に資産を増やすことができます。

一方で、元本保証がなく損失が生じた時の金額も大きくなるため、運用額には注意が必要です。

夫婦で新NISAを始める際は、必ず目的を共有しておきましょう。

何のために始めるのかを決めておくと、お互い無理な金額で始めることがなくなり、スムーズに資産形成ができます。

この記事の監修者

ココザス株式会社|コンサルタント|FP

持丸 雅士

Masashi Mochimaru

突如起きた父親の入院・手術をきっかけにお金に対する不安を感じ、ファイナンシャル・プランナーの勉強を始める。

ファイナンシャルプランナー技能士2級及びAFP認定を取得後、お金に対する正しい知識・情報を世の中に伝えていきたいと思い、個人向け資産形成コンサルティング事業を展開しているココザス株式会社へ入社。

資産形成で不安を抱えているお客様の視点に立ち、年間800人以上の資産形成のサポートを行っている。

また現在はセミナー講師として講演会を行うなど、正しいお金の知識を広げる活動にも取り組んでいる。