40代から始める新NISAの積立金シミュレーション

ここでは40代から始める新NISAの積立金シミュレーションを金額ごとに紹介します。

なおシミュレーションは利回り5%と仮定して行いますので金額に前後はありますが、自分であればどれくらいの金額が合っているのか見極めましょう。

(1)1万円の場合

毎月1万円を新NISAに投資する場合、少額ながらも堅実に資産を増やせます。

運用期間も30年を経過すると2倍以上の資産にすることができるので、老後の介護費用などにも役立たせることが可能です。

(2)3万円の場合

毎月3万円の積み立てを行えば、より積極的な資産形成を作り上げることができます。

20年運用すると、ある程度まとまった金額となり、子供のための結婚資金や住宅取得資金として渡すことができるでしょう。

(3)5万円の場合

毎月5万円の積み立てを行うとさらなる資産形成ができ、老後の生活資金も確保できます。

老後はおおよそ2,000万円の資金がなければ厳しいと言われている時代です。

40代から毎月5万円積み立てておけば、定年後の生活もある程度安泰となるでしょう。

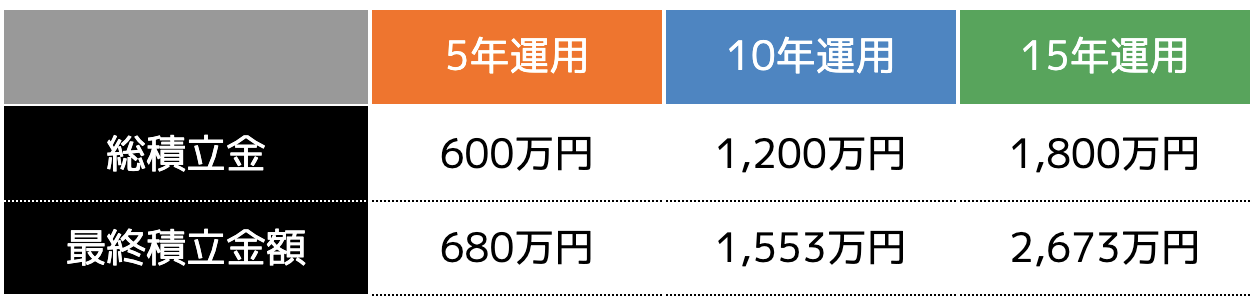

(4)10万円の場合

月々10万円の積み立てを行っても、新NISAの非課税限度額は1,800万円までとなるため、最長で15年の運用になります。

もちろん資産を売却すれば、非課税限度額は復活するため再投資することができます。

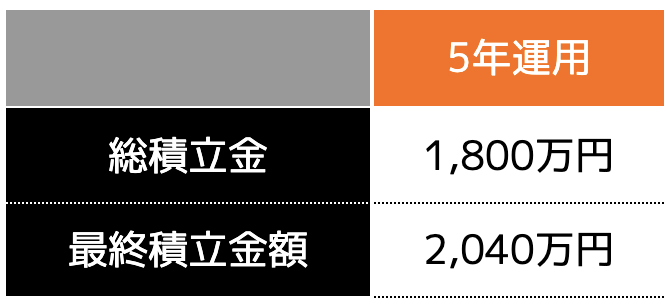

(5)30万円の場合

30年の積み立てをすると、5年間で1,800万円に到達してしまいます。

他の積立金とは異なり、運用期間が短いため複利効果を活かせず利益も少なくなります。

そもそも40代からの新NISAは遅い?

そもそも40代からの新NISAは遅いのか疑問に思う方もいらっしゃることでしょう。

結論から言うと新NISAを40代から始めることは全く遅くありません。40代はむしろ今から始めるべきタイミングでもあります。

その理由や実際の口座開設の増加数などを紹介していきます。

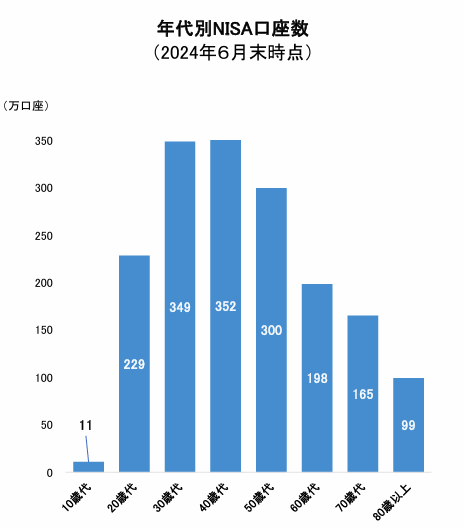

(1)40代の新NISA口座数は増加傾向

40代の新NISAの口座開設数は、年々増加傾向にあります。

まずは、口座開設数を見てみましょう。

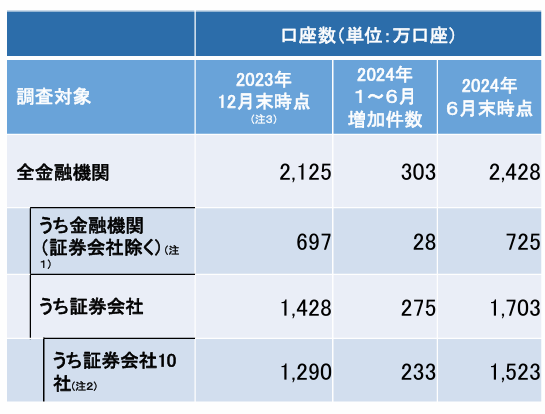

「日本証券業協会 NISA口座の開設・利用状況 (2024年6月末時点)」を確認すると、下図のとおり、口座開設数は増加しています。

つぎに年代別口座開設数を見ると、40代が最も多く開設していることが分かります。

40代は子どもの教育資金や住宅ローンなど、支出が重なる年齢でもありますが、ある程度収入も安定してきます。大きな積立金でなくても、少額から新NISAを始めている人も多いのです。

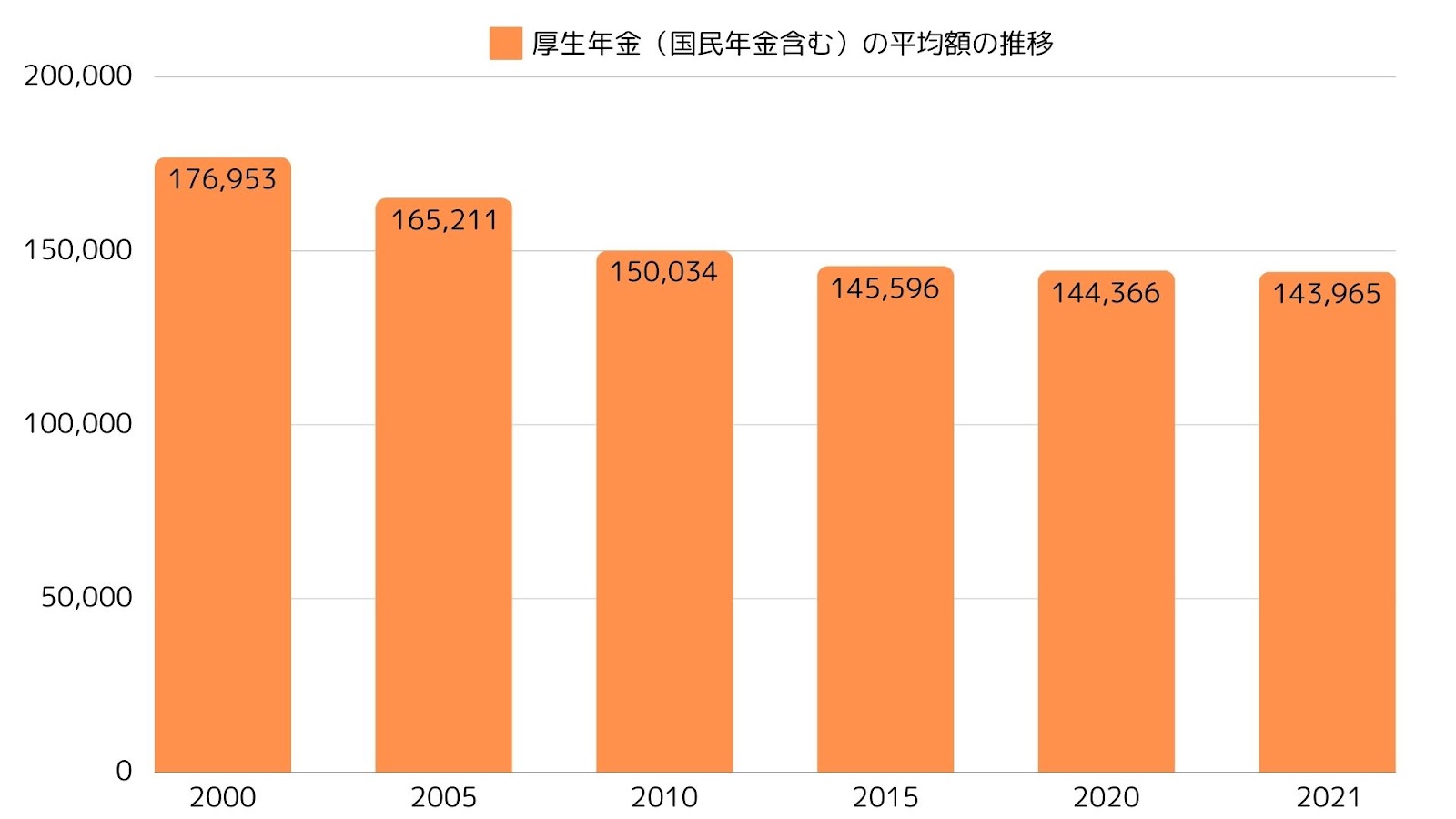

(2)年金や退職金が減少している

40代から新NISAを始める理由の中には、年金や退職金が年々減少していることも要因として挙げられます。

年金に関しては、下図のとおり、2000年と比較すると大きく減少していることがわかります。

さらに「今の若い人は将来年金がもらえない」という話を聞いたことがある人もいらっしゃることでしょう。今後公的年金の運用が悪化し、年金制度が破綻すると懸念されている問題があり、、若者の年金負担だけでは国の財源確保できないため、年金給付が停止する可能性があります。

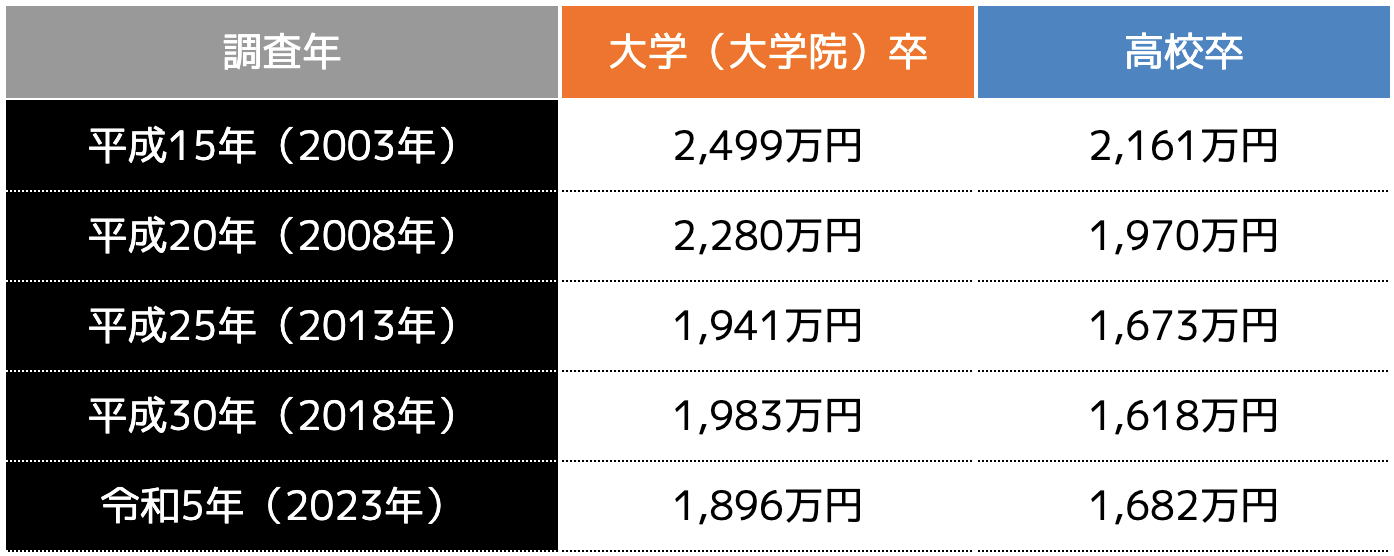

退職金に関しても、以下の表のとおり年々平均相場が下落しています。

上記のとおり、定年退職した後でも年金を充てにすることができず、なおかつ退職金だけでは生活できない方も現れるかもしれません。しかし40代から新NISAを始めておけば、これらのお金問題の懸念を解消できる可能性も高くなります。

(3)老後資金に向けて最適な時期

新NISAを40代から始めておけば、定年退職した時にはまとまった資産にすることが可能です。

新NISAは20年などの長期運用することで利益が安定し、なおかつ複利の効果も大きくいかせます。そのため新NISAを始めるタイミングとしてはベストと言っても過言ではありません。

40代から新NISAを始めておけば、生活資金だけでなく、趣味やセカンドライフなどのお金にも活用できるため、おすすめのタイミングの1つです。

40代から新NISAを始めるメリット

ここでは40代から新NISAを始めるメリットを3点紹介します。

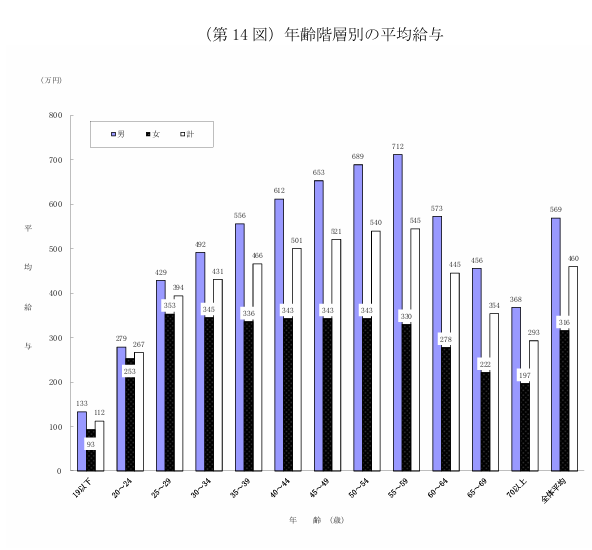

40代では仕事にも慣れて管理職などのポジションに付いたり、共働きによって安定した収入があるため、新NISAを始めても生活が苦労する可能性が低いです。

もちろん各家庭によって収入額は異なりますが、国税庁が発表している「令和5年分 民間給与実態統計調査 調査結果報告」によると、40代の平均給与は20代や30代よりも大きいことがわかります。

収入が大きければ、資産運用に回す資金の他に、貯蓄に回す資金にも分けることができるでしょう。

また収入があれば、生活に支障をきたすリスクも低くなるので、安心して積立することが可能です。

(2)投資や金融などへの理解が深まる

新NISAを始めることで投資や金融などへの理解も深まるきっかけになります。

日本では2022年度からの家庭科・新学習指導要領に「資産形成」がスタートし、今後金融リテラシーが求められる時代へと移行しつつあります。

若者だけ金融の知識を身に付けることができても、40代などは独自で勉強しなければいけません。大人になると仕事と家庭の両立が忙しいという理由で勉強から目を背けている人も多いことでしょう。

しかし、新NISAをきっかけに投資について学び始める人も少なくありません。さらに新NISAでうまくいけば、資産も増えるので、さまざまな資産運用を始められるでしょう。

(3)定年退職に合わせて利益が得られる

40代から始めると、定年退職に合わせて利益が得られます。

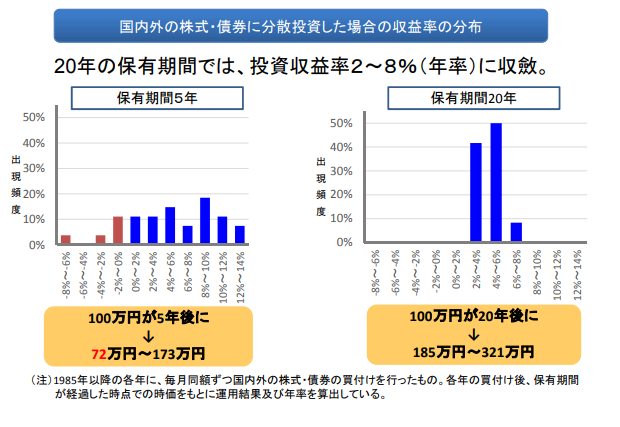

新NISAは、債券や株式等に20年間分散投資しておけば、元本割れのリスクがなくなるうえ、利益も安定すると平成29年に金融庁が発表した「つみたてNISAについて」で公表しています。

つまり、定年後に向けた運用であれば、40代は新NISAを始めるタイミングとしてはベストと言えます。もちろん早く始めることに越したことはありませんが、40代からでも遅くはありません。

40代から新NISAを始める際のポイント

ここでは40代から新NISAを始めるポイントを紹介します。

(2)家や子供などのイベント費用を考慮しておく

(3)老後にいくらほしいのか決めて運用する

(4)専門家に相談してからスタートする

初心者の方は見落としがちなポイントなので、1つずつ確認しておきましょう。

(1)余剰金で運用する

新NISAは月々の収入から支出を差し引いた余剰金で始めましょう。つまり、無理のない金額で運用することが大切ということです。

40代は収入も安定している世帯も多いですが、当然ながら貯蓄も行っていかなければいけません。ましてや子供が入る大学などによって教育費用は数百万円も異なってくるものです。

そのため新NISAの運用に頼るのではなく、貯蓄も並行して行う必要があります。

まずは月々の余剰金がいくらなのかを確認してから始めましょう。

(2)家や子供などのイベント費用を考慮しておく

これからマイホームを購入する人、子供の大学の入学を控えている人など、各家庭で控えているイベントが異なるため、その費用を考慮しておきましょう。

例えばマイホームの取得費用であれば、住宅ローンの他に自己資金を用意しなければいけません。フラット35利用者調査によると、必要な自己資金は500万円が平均です。また大学の入学費用に関しては、4年間で400万円〜500万円前後必要です。

これらのイベントに対して、新NISAでの運用期間が短く、賄えない場合は自己資金で捻出することになります。

貯蓄も非常に重要となることから、新NISAを始める際は事前にイベントにかかる費用を考慮しておきましょう。

(3)老後にいくらほしいのか決めて運用する

老後資金として新NISAを始める場合、いくらほしいのか決めておきましょう。

一般的な目安は老後2,000万円問題から、2,000万円は欲しいです。しかし、定年後は旅行や趣味に時間を割きたい方は、さらに金額が必要となるため当然ながら積立金も高く設定しなければいけません。

このような判断をするためにも、始める前に目標設定を行いましょう。

(4)専門家に相談してからスタートする

40代から新NISAを始める方は、ファイナンシャルプランナーなどの専門家に相談しておきましょう。

ファイナンシャルプランナーはお金に関するスペシャリストです。資産運用を始め、保険や住宅ローン、家計の見直しまでさまざまなアドバイスをもらうことができます。

「40代から始めたいけど何からスタートすればよいかわからない」「はじめたいけど余剰金が少ない」という悩みも専門的な視点からサポートしてもらえます。

ココザスではファイナンシャルプランナーとして、これから新NISAを始める方の悩みや疑問を解決します。

相談料も無料なので、気軽にご相談頂けます。ぜひ一度お問い合わせくださいませ。

まとめ

新NISAは40代からでも始めるのは遅くなく、むしろベストなタイミングです。

老後資金や教育資金など、40代は将来のお金に悩む時期でもあります。この時に新NISAで資産を増やしておけば、将来お金に悩む必要もなくなることでしょう。

積立金は毎月の余剰金を確認して決めていきます。

本記事で紹介したシミュレーションを基に、積立金を決めていきましょう。

この記事の監修者

ココザス株式会社|コンサルタント|FP

持丸 雅士

Masashi Mochimaru

突如起きた父親の入院・手術をきっかけにお金に対する不安を感じ、ファイナンシャル・プランナーの勉強を始める。

ファイナンシャルプランナー技能士2級及びAFP認定を取得後、お金に対する正しい知識・情報を世の中に伝えていきたいと思い、個人向け資産形成コンサルティング事業を展開しているココザス株式会社へ入社。

資産形成で不安を抱えているお客様の視点に立ち、年間800人以上の資産形成のサポートを行っている。

また現在はセミナー講師として講演会を行うなど、正しいお金の知識を広げる活動にも取り組んでいる。