不動産投資におけるリスクとは

不動産投資には6つの大きなリスクがあり、「これを適切に予測し、事前に対応策を打てるか」、「リスクを想定内に抑えることができるか」が成功へつながります。

不動産投資における6つの大きなリスクとは、(1)空室リスク(2)家賃下落リスク(3)管理リスク(4)修繕リスク(5)金利リスク(6)災害リスクです。

(1)空室リスク

(2)家賃下落リスク

(3)管理リスク

(4)修繕リスク

(5)金利リスク

(6)災害リスク

2017年頃から、いくつかの連載において、この「6大リスクの回避法」などをお伝えしてきました。

そもそも投資におけるリスクとは、「危険」あるいは「損」というイメージよりも、「想定外」を意味します。

そのためポイントは、「適切に予測し、その想定内に抑えること」ということになります。

リスクの織り込み

想定したリスクは収益シミュレーションなどに織り込んでおくといいでしょう。

たとえば、経年に伴い家賃が下落することを見込む、空室が2年間で5%出ると見込む などです。

また、修繕リスクは、想定した以外の修繕費が必要となるリスクですが、これも収益シミュレーション上で、毎年一定額の修繕予備費を見込んでおくことで「想定外」をいく分回避できるでしょう。

滞納リスク

不動産投資におけるリスクは、6大リスク以外にもあります。

その1つが「滞納リスク」です。

家賃の滞納が発生すると、見込んでいた家賃収入が入ってこず、滞納が何ヶ月も続けば、想定した利回りが実現しないばかりか、ローン返済計画にも影響してきます。

また、家賃が滞納されて未入金の状態であっても、会計上は家賃収入があったものとして売上計上され、税金の支払い対象になってしまいます。

リスクの回避方法としては、家賃滞納保証会社と契約する、PM会社等とサブリース契約を結ぶ、等がありますが、いずれにせよ家賃滞納はありがたくないことです。

家賃滞納の実情

では、家賃滞納はどれくらい発生しているのでしょうか?

日本賃貸住宅管理協会(=日管協)が賃貸住宅管理会社をアンケート対象に行っている「賃貸住宅市場景況感調査 日管協短観2022年度(2022年4月~2023年3月)」(公表:2023年10月。21年度より年1回調査・公表。それまでは年2回)によれば、全国の月末での1カ月滞納率は0.8%、首都圏は0.4%でした。

これは、全国で約125戸に1戸の割合で、1カ月の滞納が起こっている状況です。

どこの管理会社も期日を超えた場合、すぐに未入金の通知をしますので、2カ月目には全国で0.3%、首都圏で0.2%にまで低下しています。

また、日本賃貸住宅管理協会によれば、「滞納保証会社による代位弁済が浸透している影響」により、滞納率が低下傾向にあるようです。

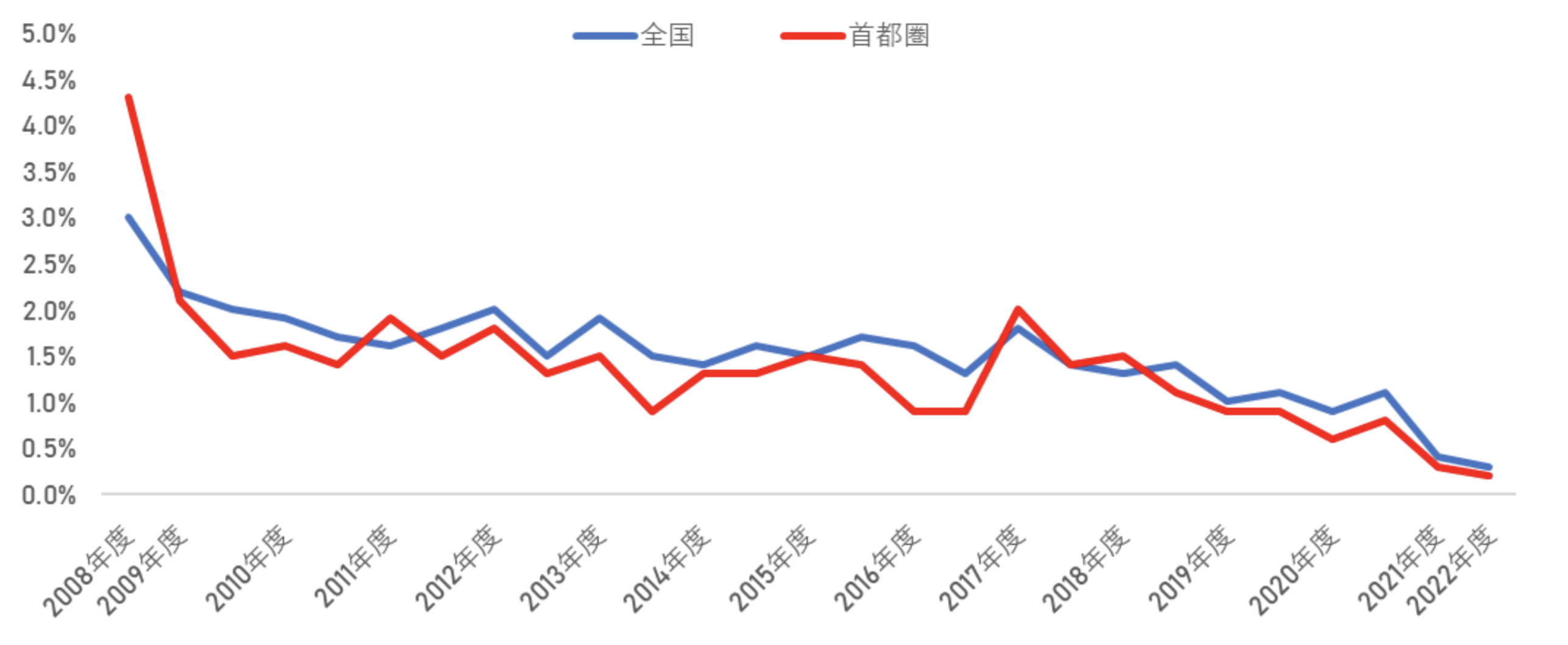

月末までの2か月滞納率

上記グラフは、2008年下期からの「月末までの2カ月滞納率」の推移です。(注:本調査は2020年度までは上期・下期の年2回調査でしたが、2021年度からは年に一度の調査に変更)

月末での2か月滞納率の推移では、2008年下期の滞納率がかなり高いのが分かります。

2008年下期(10月~3月)は、リーマンショックが起きた時機となります。

経済が急激に悪化し、失業や給与の削減などで家賃の支払いが厳しくなった人が滞納してしまったのでしょう。

その後は、全体的には滞納率は下落傾向にあります。

また、コロナ禍直後の2020年下期の調査結果では、全国・首都圏ともに0.2ポイントとわずかな上昇に留まりました。

前述の通り、滞納保証会社の利用が増えたため、コロナショックの影響は少なかったのでしょう。

ここでも、「不動産投資におけるリスク回避」が進んでいる実情がうかがえます。

6大リスクの回避法

最後に、不動産投資における6大リスクの回避法について、端的にまとめておきます。

(1)空室リスクの回避法

・賃貸住宅需要の見通し

・収益シミュレーションでの織り込み

・サブリース契約

(2)賃料下落リスクの回避法

・周辺家賃相場の調査

・適正家賃での公募

・収益シミュレーションでの織り込み

・サブリース契約

(3)管理リスクの回避法

・適切な管理会社との契約

・適切な担当者

・上記が満たされない場合のスピーディーに変更

(4)修繕リスクの回避法

・PM会社との関係性強化

・修繕の必要性の少ない物件への投資

・収益シミュレーションでの予備費の計上

・小回りの利く多能工との連携

(5)金利リスクの回避法

・変動金利では金利上昇期に素早く固定金利への移行

・金利上昇リスクがない固定金利へ(金利下落期は、ネガティブに作用します)

(6)災害リスクの回避法

・保険でカバーできる範囲は、できるかぎり保険に加入