ココザスの資産形成相談に見える顧客層の変化とは

ココザス株式会社は、「お金・仕事・住まい」を中心に、個人の人生設計を総合的にサポートしています。

FPによる個別の無料相談では、将来のお金に関する不安やライフプランの悩みに寄り添いながら、最適な選択肢を一緒に整理しています。

相談内容は幅広く、具体的には以下のような項目が挙げられます。

・家計の見直し

・保険の見直し

・ライフプランニング/ポートフォリオ設計

・子供の教育資金

・老後資金の作り方

・相続の手続き

引用|ココザス株式会社「資産形成事業 – ご相談内容(一例)」

▼ 合わせて読みたい

ココザスのFPが感じている変化が、相談者層の広がりです。

これまでは、20代・30代を中心に「将来のために資産形成を始めたい」という相談が多くありました。

一方で最近は、40代・50代の会社員や経営者、すでに株式や投資信託で運用している方、退職後の資産管理や相続を意識する60代・70代の方からの相談も増えています。

資産形成という言葉は、「これからお金を増やすこと」と捉えられがちです。

しかし実際には、年代や資産状況によって目的は大きく異なるのが特徴です。

| 年代 | 資産形成・投資の重点 |

|---|---|

| 20代・30代 | 積立投資、ライフプラン設計 |

| 40代・50代 | 教育資金、住宅ローン、老後資金 |

| 60代・70代 | 相続税対策、資産承継、老後資金運用 |

最近は、法人や経営者からの相談も増えています。

経営者の場合、個人の資産形成だけでなく、会社の資金管理、役員報酬、福利厚生、退職金、事業承継など、複数のテーマをあわせて考える必要があります。

そのため、相談内容も「どの商品に投資するか」だけではありません。

個人資産と法人資産をどのように整理し、将来に向けてどのような備えをしていくべきかという、より具体的な内容に広がっています。

また、60代・70代の方からは、相続税対策に関する相談も増えています。

特に多いのは、現金や預貯金をそのまま保有するのではなく、不動産を活用することで相続税評価額を抑えられないかという相談です。

あわせて、保有資産をどのように分散し、将来的に家族へ引き継いでいくべきかという点に関心を持つ方も少なくありません。

これは、資産を増やす段階から、資産を守り、次の世代へ承継する段階へ移っている方にとって重要なテーマです。

相続対策は、相続が発生してからでは選択肢が限られてしまいます。

そのため、元気なうちから資産状況を整理し、家族や専門家と相談しながら、早めに準備を進めることが大切です。

COCO VILLA Ownersが資産形成の選択肢として選ばれる理由

COCO VILLA Ownersは、1棟の別荘を複数のオーナーで共同所有するシェア型別荘サービスです。

一般的に、別荘を個人で所有するには高額な購入費用が必要です。

さらに、維持管理の手間や固定費、利用頻度の少なさなども課題になりやすく、「興味はあるものの、個人で所有するにはハードルが高い」と感じる方も少なくありません。

COCO VILLA Ownersでは、1棟の別荘を複数人で所有する仕組みによって、比較的少額から別荘所有に関わることができます。

さらに、物件の管理・運営・集客はココザス株式会社が代行するため、オーナー自身が清掃や予約管理、集客対応を行う必要はありません。

資産として保有するだけでなく、実際に別荘を利用できる体験価値があることが特徴です。

▼COCO VILLA Ownersとは

COCO VILLA Ownersは、別荘を「所有」と「活用」の両立で考える新しい不動産投資の仕組みです。

仕組みや特徴、どんな人に向いているのかをわかりやすく解説しています。

実際のオーナー層は20代〜70代まで幅広く、目的も人それぞれです。

COCO VILLA Ownersが資産形成の選択肢として選ばれる理由を、より詳しく見ていきましょう!

(2)管理・運営を任せられ、別荘所有の負担を抑えやすいため

(3)家族利用や法人の福利厚生にも活用できるため

(4)資産形成・相続対策まで幅広く検討できるため

(1)収益性だけでなく、利用価値もあるため

COCO VILLA Ownersが関心を集めている理由の一つは、資産形成の選択肢でありながら、利用価値もあわせて考えられる点です。

資産形成や不動産投資の選択肢として考える以上、利回りやリスク、将来的な資産価値を確認することは欠かせません。

ただし、COCO VILLA Ownersは、単に収益性だけを見て判断するサービスではありません。

1棟の別荘を複数のオーナーで共同所有する仕組みのため、資産として保有するだけでなく、実際に別荘を利用できる点に特徴があります。

株式や投資信託などの金融商品は、基本的に運用成績や資産額の増減を中心に評価されます。

一方で、COCO VILLA Ownersは「資産として持つこと」と「別荘として使うこと」を同時に考えられるサービスです。

▼COCO VILLA Owners 無料個別説明会

事業スキームの詳細や収益性、節税メリットなどをプロがわかりやすくご説明します。

「自分に向いているか知りたい」「まずは相談したい」という方におすすめです。

(2)管理・運営を任せられ、別荘所有の負担を抑えやすいため

別荘所有に興味があっても、個人で所有するとなると、管理面に不安を感じる方は少なくありません。

別荘は購入して終わりではなく、清掃や修繕、維持管理、利用しない期間の管理など、継続的な手間や費用が発生します。

さらに、収益化を考える場合には、集客や予約管理、利用者対応なども必要になります。

こうした負担があるため、「別荘を持ってみたい」という気持ちはあっても、個人で所有するにはハードルが高いと感じる方も多いのです。

COCO VILLA Ownersでは、物件の管理・運営・集客をココザス株式会社が代行します。

そのため、オーナー自身が日常的な清掃や予約管理、集客対応を行う必要はありません。

別荘を所有するうえでネックになりやすい管理面を任せられることは、大きな安心材料です。

資産形成の一環として不動産を検討したい方にとっても、手間を抑えながら別荘所有に関われる点は、検討しやすさにつながっています。

▼COCO VILLA Ownersとは

COCO VILLA Ownersは、別荘を「所有」と「活用」の両立で考える新しい不動産投資の仕組みです。

仕組みや特徴、どんな人に向いているのかをわかりやすく解説しています。

(3)家族利用や法人の福利厚生にも活用できるため

COCO VILLA Ownersは、活用目的の幅が広いことも特徴です。

個人であれば、家族旅行や休暇の場として利用を検討できます。

一般的な旅行とは異なり、自分たちが所有に関わる別荘を利用する体験は、家族との時間に特別な価値をもたらします。

資産形成というと、どうしても将来のためにお金を増やすことに意識が向きがちです。

しかし、COCO VILLA Ownersは、将来への備えだけでなく、今の暮らしや家族との時間にもつながる点が特徴です。

法人や経営者の方からは、会社の福利厚生として活用を検討するケースもあります。

社員や役員のリフレッシュの場として利用できる可能性があるため、人材定着や社内制度の充実といった観点からも関心を持たれています。

▼COCO VILLA Owners 公式サイト 販売中の物件情報や詳細をチェックしたい方はこちらから!

COCO VILLA Owners ↗(4)資産形成・相続対策まで幅広く検討できるため

COCO VILLA Ownersは、資産形成の選択肢としてだけでなく、相続対策を見据えた不動産活用として相談に上がることもあります。

現金や預貯金をそのまま保有するのではなく、不動産に組み替えることで、相続税評価額を抑えられる可能性があります。

特に、地方やリゾートエリアの不動産は、都市部より土地の評価額が低くなる傾向があります。

そのため、資産の一部を不動産として保有することが、相続税対策の選択肢になる場合があります。

大切なのは、商品を前提に考えることではなく、自分の目的や資産状況に合っているかを見極めることです。

ココザスのFP相談では、相談者のライフプランや資産状況を丁寧に確認したうえで、選択肢を整理しています。

COCO VILLA Ownersは、資産形成、不動産活用、別荘利用、福利厚生、相続対策といった複数の視点から検討できるサービスです。

だからこそ、単に「収益が期待できるか」だけで判断するのではなく、自分の目的や将来設計に合っているかを確認することが重要です。

▼COCO VILLA Ownersとは

COCO VILLA Ownersは、別荘を「所有」と「活用」の両立で考える新しい不動産投資の仕組みです。

仕組みや特徴、どんな人に向いているのかをわかりやすく解説しています。

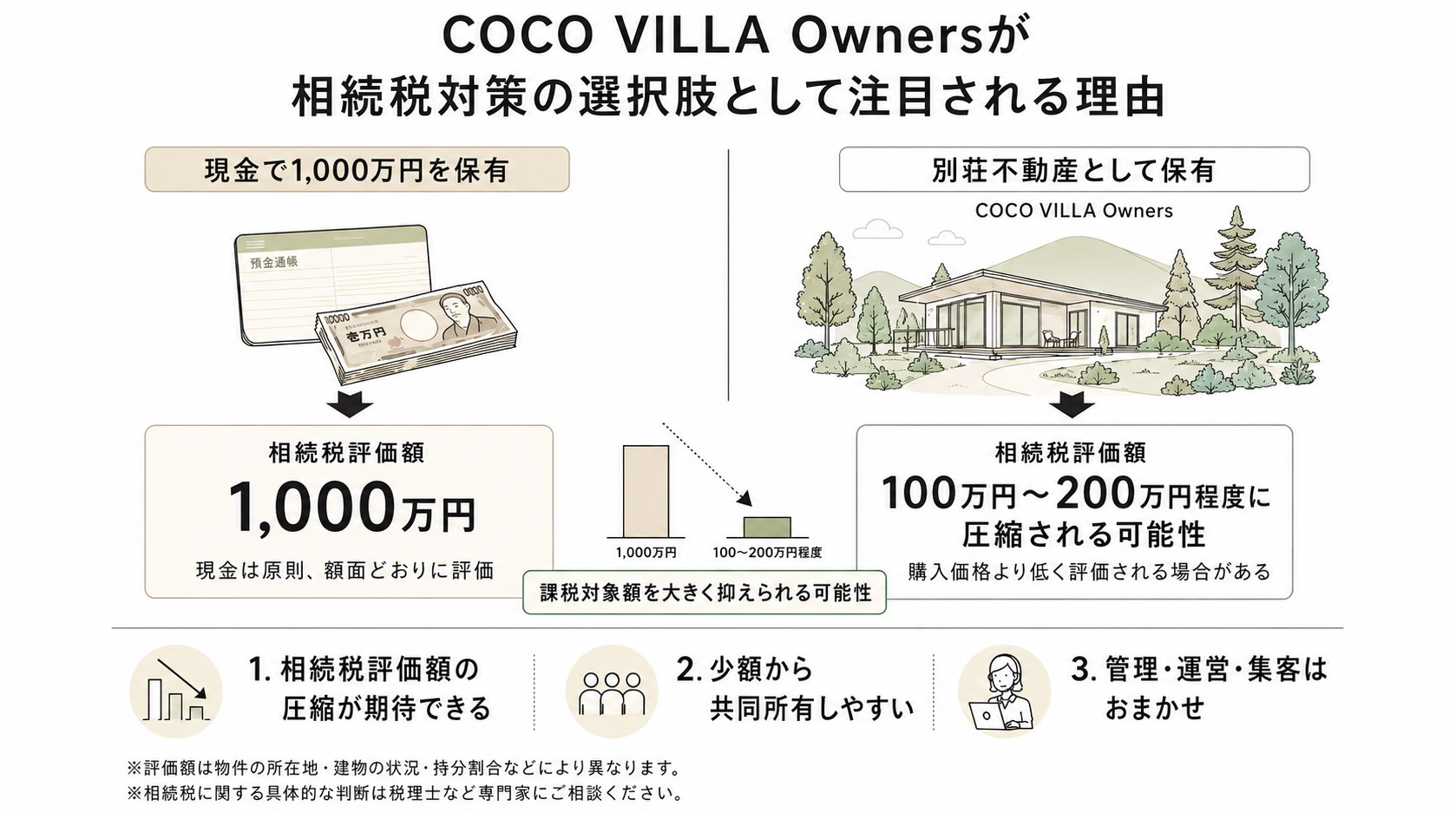

相続税対策の選択肢としてのCOCO VILLA Owners

最近は特に、相続税対策に関する相談が増えています。

相続税対策の中で注目される方法の一つが、現金や預貯金を不動産に組み替える方法です。

相続税は、亡くなった方が保有していた現金、預貯金、不動産などの財産について、相続発生時の評価額をもとに計算されます。

例えば、現金で1,000万円を保有している場合、その1,000万円は原則として、そのまま相続税の課税対象になります。

一方で、同じ1,000万円を使って不動産を購入した場合、相続税を計算する際には「購入価格」ではなく、土地や建物の評価額をもとに計算されます。

土地は国税庁が定める路線価などをもとに評価され、建物は固定資産税評価額をもとに評価されます。

そのため、1,000万円で購入した不動産であっても、相続税評価額は1,000万円より低くなるケースがあります。

特にCOCO VILLA Ownersで扱う物件は、都市部の一等地ではなく、地方やリゾートエリアにある別荘が中心です。

地方の不動産は、都市部と比べて土地の評価額が低くなりやすいため、相続税評価額を抑えやすい傾向があります。

例えば、1,000万円で取得した不動産の相続税評価額が5分の1になれば、評価額は200万円になります。

さらに条件によっては10分の1程度まで評価が圧縮されることもあり、その場合の評価額は100万円になります。

つまり、現金1,000万円をそのまま相続する場合は1,000万円が課税対象になる一方、不動産として保有することで、課税対象額を100万円程度まで抑えられる可能性があるということです。

まとめ

今回は、ココザスのFP相談における顧客層の変化や、COCO VILLA Ownersが資産形成・相続対策の選択肢として注目されている理由について解説しました。

資産形成といっても、これから新NISAやiDeCoを始めたい方、すでに投資信託や株式で運用している方、相続税対策を考えたい60代・70代の方など、抱えている悩みは人それぞれです。

商品選びよりも先に考えるべきことは、何のために資産形成を行うのかという「目的」です。

まずは、何歳までにいくら準備したいのか、そのお金でどのような生活を実現したいのか、資産を増やしたいのか、守りたいのかなど、自分自身の目的を整理することが大切です。

目的が明確になれば、必要な投資方法や資産配分、優先順位も見えやすくなります。

また、現金や預貯金をそのまま保有するだけでなく、不動産を活用して資産を分散したり、相続税評価額の圧縮を検討したりすることも、将来に備える選択肢です。

ココザスでは、一人ひとりの資産状況や目的を丁寧にヒアリングし、中立的な立場から最適な資産形成をサポートしています。

資産形成について「本当に自分に合っているのか不安…」「今の資産運用を見直したい」と感じている方も、ぜひ一度ご連絡ください。