みんなで大家さんってどんな投資?

社長、視聴者の方から「みんなで大家さん」という投資はどうですか?と質問をいただきました。

「みんなで大家さん」とは、そもそもどんな投資なのですか?

「みんなで大家さん」はとても有名だと思いますので、改めてこの記事で解説していきましょう。

「みんなで大家さん」は「利回りが年間7%!100万円から投資できますよ!15年間元本割れが一切ありません!」という、3つのセールスポイントで投資金を集めている会社です。

これだけを聞くといい投資ですよね。

・年間利回り7%

・100万円から投資可能

・15年間元本割れが一切なし!

ただ気になる点というのが色々とありまして…

今回は「みんなで大家さん」について、今回決算書を用いて、かなり深い解説をしていこうかな思います。

動画で確認したい方はこちら

「みんなで大家さん」ということなので、不動産を持つということですよね?

「一口100万円から!」と先ほどおっしゃっていましたが、不動産をみんなで分けて持つみたいなイメージなのでしょうか?

そうですね。

法律的な話でいうと不動産特定共同事業法(不特法)という最近流行っている不動産の小口ファンドです。

小口で投資家を募ることによって、「100万円単位で持てますよ」という話なんです。

扱っているのはホテルだったり、最近で言うと成田で「ゲートウェイ成田」というものすごく大きな都市開発をやっています。

その「ゲートウェイ成田」の資金を集めるために、たくさんファンドを組成して販売しています。

社長も先ほどいい投資とおっしゃっていましたが、社長は取り組んでいるのですか?

取り組まないです(笑)

結構色々取り組んでる社長がどうしてですか?

「みんなで大家さん」は、私は絶対に取り組みません。

……絶対ですか!?

そうですね。

みんなで大家さんの会社はどんな会社?

まず前提として、「みんなで大家さん」を展開しているのは都市綜研インベストファンドという会社です。

実はこの会社、2013年に不適切な会計処理が問題となり、一時的に世間から批判を受けました。

その結果、大阪府から60日間の営業停止処分を受けた過去があります。

この影響で、一時的に投資家への分配金が滞ったこともありました。

実際にそのとき投資していた方々から、当時の会社対応について話を聞いていますが、多くの方が「誠実な対応だった」と評価していました。

このように、過去には真摯な対応をしていた実績もあるため、単純に「会社そのものが怪しい」と決めつけるべきではありません。

ただし、大切なのは「自分のお金を投じるに値する事業なのか」という視点です。

会社がまともかどうかだけでなく、ビジネスモデルとして持続可能かどうかも見極める必要があります。

私自身、公開されている決算書などの情報を確認したうえで、「これは非常に問題がある」と感じています。

数字を読み解くと、表面上は見えてこない実態が浮かび上がってくるのです。

みんなで大家さんは持続可能なビジネスなのか?

社長は決算書を見た上で「絶対にやらない!」という答えに至ったのですね。

決算書自体は、ホームページにIR情報として公開されているんです。

なので、誰しもが見ることができます。

皆さんも投資をする前にはきちんと決算書を読むことをおすすめします。

決算書の解説をしていきますので、投資先の見極め方として決算書をどう見ればいいのか?という勉強にもなると思います。

ちょっと難しい部分もあると思いますが、ついてきていただきたいです。

まずはビジネスの前提を確認する

まず押さえておきたいのは、「みんなで大家さん」という名前はファンド商品の名称であり、それ自体は会社名ではありません。。

この商品を販売しているのが、みんなで大家さん販売株式会社という会社です。ここはあくまで販売代理を行っている立場です。

そしてもう一社、実際にファンドを組成し、投資家からお金を集めて土地を取得・運用しているのが、都市綜研インベストファンド株式会社という会社です。

つまり、「販売会社」と「事業主体」は別の法人として存在しており、それぞれの役割が分かれています。

投資家さんはファンドを運営している都市綜研インベストファンドの方と契約を結ぶっていうことになるんですか?

そういうことになります。

さらに、この都市綜研インベストファンドには共生バンク株式会社という100%親会社が存在し、その他にも十数社にのぼるグループ会社が関係しています。

このように、会社の構造がやや複雑であるため、外からは実態が非常に見えにくくなっているのが現状です。

ただし、「みんなで大家さん販売株式会社」と「都市綜研インベストファンド株式会社」の決算書をそれぞれ見比べていくと、見えてくることが多々あります。

みんなで大家さんのクチコミを見てみた

結構いい評判を聞きますけどね…社長はやらないのですよね?

私はやりません。決算書を見たら、当然投資はできません。

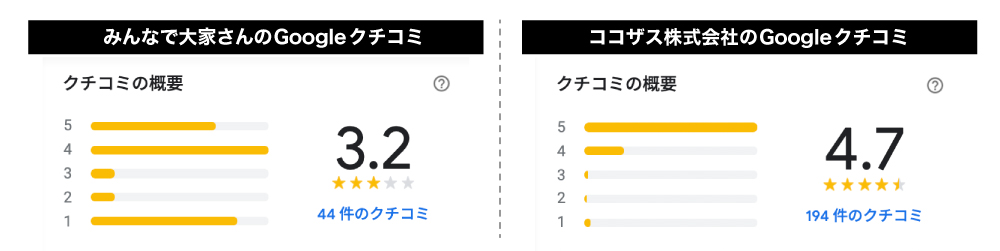

「みんなで大家さん」については、インターネット上でもさまざまな評価が寄せられています。

Googleクチコミでも、良い意見・悪い意見の両方が存在しています。

ポジティブなコメントもあります。

よいGoogleのクチコミの内容は?

「2年間続けていますが、まだ想定利回りを下回ったことがないです」と。

「星4つ」を付けている方がいますね。

「やっぱり親切丁寧に迅速に対応してくれる」とか。

「しっかりと償還まで迎えました」というコメントもありますね。

結構いい評判があるので、ちゃんと運用できているのかな?と思ってしまいますが…

「想定利回りを下回ったことがありません」と書かれていますが…

とりあえず今7%を守っておけば、また投資をしてもらえて、資金がグルグル回るわけです。

“想定利回りを下回ったことがない”のは当然です。

いま7%を守れなくなったら入ってくるお金が止まり、事業が破綻するからです。

実際、決算書を見ると、持っている現金よりも多くの分配金を払っている。

利回りを維持するために“無理してでも支払っている”状態と言えますよね。

他に星1つのクチコミもありますよ?

典型的なうまくいかない投資会社のクチコミの形になっていますね。

星5・星4が多いのですが、星1も多いという…

ココザスのクチコミにも星1つがあったりしますが…

しかし、ある程度良いサービスをやっていると星5や星4が1番多くて、星1が少ないというクチコミの形になるのですよ。

星5・星1が多いとなると、星5がサクラなんじゃないか?とも思われますよね。

悪いクチコミの内容がすべて?

いいコメントも確かにありますが、悪いクチコミに書かれてることが僕は全てだと思っています。

「倒産したら1円も金が返ってこないリスクを取っていることに気がつきもしない情報弱者の方がターゲットである」とか。

言い方は少し激しいですが、確かにその通りだと思うのです。

意味不明な規模の賃料収入が入ってくる

不思議な事業計画

「成田のほとんど原野レベルの土地から意味不明な規模の賃料収入が入ってくる不思議な事業計画」

いや、本当にその通りなんですよね。

そんなので自転車をこげている間は滞りませんよ。

「“元利金返済が滞ったことがありません”とありますが、そんなので自転車をこげている間は滞りませんよ」と書いてありますが、その通りだと思います。

結構クチコミを見ると参考になります。

「安定した利回りです」とか「担当の方が親切です」というのは、投資をするための情報としてはハッキリ言って関係がありません。

最後にひとつ覚えておきたいのは、「安定している」「担当が親切」という表面的なクチコミは、投資判断の根拠にはならないということです。

担当の方が親切だったとしても、ビジネスモデル自体が破綻していたらダメですよね。

前提:投資をする前に必ずチェックしよう!決算書をみるポイント4つ

決算書を見るときに絶対に押さえて欲しいことが4つあります。

その指標をまずお話しますね。

(1)自己資本比率が15%以上

バランスシートの総資産のうち自己資本。

つまり資本金であったり、今まで蓄えてきた利益剰余金のバランスのことです。

不動産業の会社は借り入れもして、そして不動産の在庫も持つのでバランスシートが厚くなりがちです。

なので自己資本比率は低くなりがちなのです。

とはいえ15%ぐらいはないとちょっと難しい。

要は経営危機の恐れがあるというのが1つの見方です。

ちなみに、うちもグループの中に不動産会社がありますが、銀行から「グループ連結で15%はキープしてください」という風に強く言われてます。

自己資本比率は、高ければ高い方がいいということですか?

そうです。

70%とかあれば、まず潰れることはない。

これが見るべきポイントの一つ目です。

(2)流動比率が150%

流動資産と流動負債の比率ですが、分かりやすく言うと流動資産は1年以内に現金化ができるものです。

例えば預金などでしょうか?

現預金はまるまる、そのまま使えますね。

他にも売掛金といって、今月販売して来月入ってくるお金だったり…

こういったものが全部合わせて、流動資産なんですよ。

それに対して流動負債(りゅうどうふさい)は、1年以内に払わなければいけないお金です。

従業員のお給料もそうですし、顧客から預かっていて返さなきゃいけないお金とか、借入の返済金です。

このバランスが結構大事です。

どういうバランスが適切かというと、1年以内に返さなければいけない流動負債に対して、その1.5倍ぐらいの現金及び売掛金や流動資産があれば、1年間は乗り切れるということです。

つまり150%と言いますが、100の負債に対して150の資産があれば、次の1年間は乗りきれる。

そこから返せばまだ残りますよねということですね。

少なくとも、そうですね。

なので150ぐらいが1つの目安かなと思っております。

(3)固定比率が100%

これは自分たちが返さなくていい株主資本、純資産です。

あとは固定資産といって事業をしてると色々投資しますよね?

例えば工場を建てたりとか、色々としていきますが…

つまり借入や、返さなければいけないお金に依存せず、自分たちで稼いできたお金だけで投資している。

これが固定比率というものですが、自己資本が1億円に対して1億円の固定資産があったとしたら100%なんですよ。

固定資産が8,000万円しかなかったら、80%なんですね。

それを、できれば100%に抑えたい。

今まで自分たちが稼いできたお金や資本金、この中だけで投資をして「100%を目指しましょうね」というのが1つの目標です。

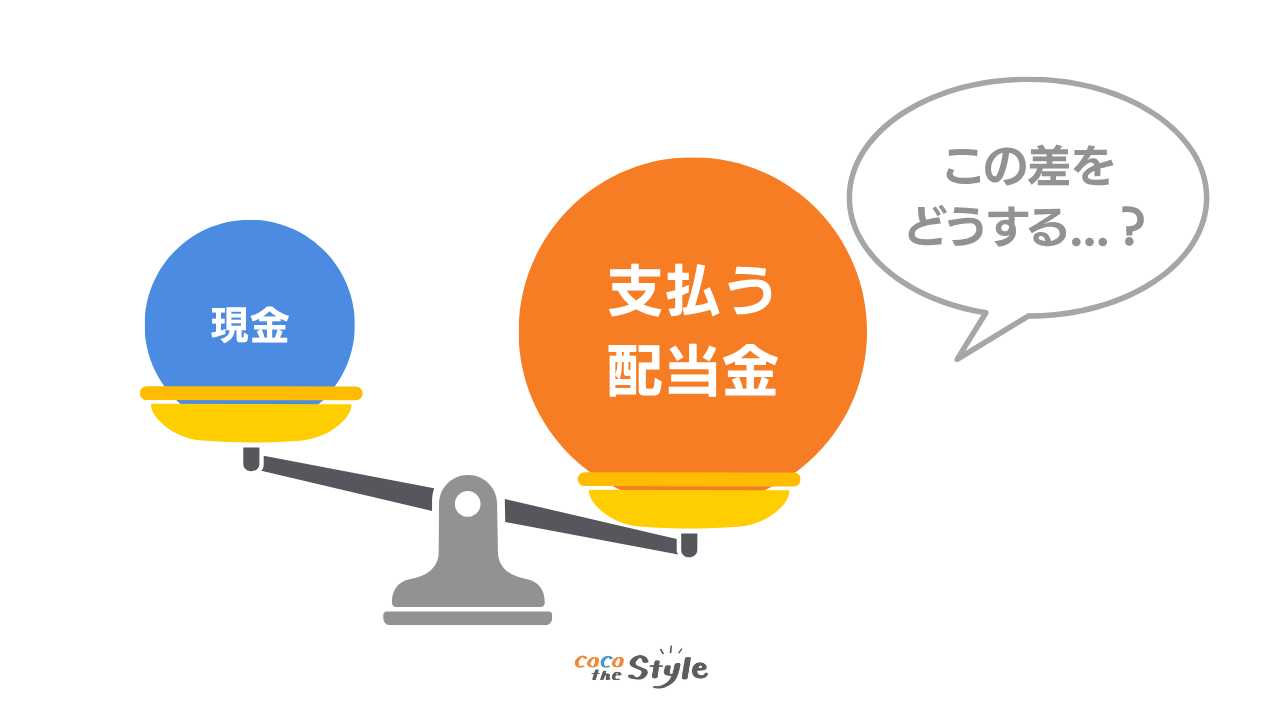

(4)保有現金と配当金の支払額のバランス

不特法ファンドといって、お金を集めて不動産を買い投資家にリターンを出すという事業モデルです。

今持っているキャッシュと今後1年間の間で配当金を払わなければいけない金額の総額。

この差額が結構重要なんですよ。

例えば、いま10億円のキャッシュを持っていて、1年以内の配当金支払いが2億円だったとしたら余裕で返せますよね?

少し話をそらしますが、いま楽天グループが楽天モバイルで少し大変だと言われてます。

何が大変なのか?というと、今後3年間で9,000億円もの社債の償還(つまり借金の返済)があります。

数年間に集めてきたお金の9,000億円を返さなくちゃいけないんです。

それに対して現金をいくら持っているの?という話ですが…

楽天グループは銀行業もやっているので、預かってる現金は顧客の預金です。

なので、それは使えない。

純粋な現金はいくらなのか?というと、900億円ぐらいしかありません…

10分の1ということですね…

900億円しかない中で、これから3年間で9,000億円を払わなければいけない。

しかし、ついこの前に楽天銀行が上場しました。

親会社である楽天グループ株式会社は約1,000億円ぐらい入るのです。

今後1年で言うと、確か800億円を2023年中に払わなきゃいけない中で、手元には900億円とプラスして1,000億円ぐらいを新たに調達したので、余裕で払えますね。

というように、ちょっと自転車操業ですが楽天グループはどうにか資金繰りを回しているんです。

つまりこの払わなければいけないお金と、そして今ある現金のバランスが大事になります。

決算書では自己資本比率が15%、流動比率が150%、固定比率が100%、保有現金と配当金の支払額のバランス。

大きくこの4つを見ていただきたいなと思います。

財務分析で見えたリスク|実際の決算書を読み解く

(1)みんなで大家さん株式会社(販売代理店)の決算書

今回は販売代理店である「みんなで大家さん株式会社」については触れません。

なぜなら、この会社はあくまで販売代理店なので決算書がものすごくピカピカだからです。

問題はなかったのですか?

全く問題ありません。

一応さらっと数字だけお伝えすると…

今言った「自己資本比率は15%を維持しようね」という指標に対して、自己資本比率は70%です。

そして保有現金もたくさんあります。

先ほど「流動資産は150%を目指しましょう」と言いましたが、272%です。

つまり返さなければいけないものに対して、2.7倍資産化できるものがありますよ!という状態なのではっきり言ってピカピカです。

| 目標値 | 実数値 | |

|---|---|---|

| 自己資本比率 | 15% | 70% |

| 流動比率 | 150%以上 | 272% |

(2)問題の都市綜研インベストファンドの決算書

問題は、事業主体の会社である都市綜研インベストファンド株式会社なんです。

決算書の数字は公表情報なので貼っておきますが、非常に「大丈夫かな…」と思う点があります。

都市綜研インベストファンドの問題点①:返さなければいけないお金だけ膨れている状態

都市綜研インベストファンドの財務状況を見ると、「資金繰りに相当な無理があるのではないか」と感じさせる数字が並んでいます。

まず15%を目指そうと言っていた自己資本比率は「7%」です。

結構苦しいと思いますね…

れは、会社が自己資本に頼れず、ほぼ他人資本(=借入や出資)に依存している状態です。

さらに問題なのは流動比率です。これは「1年以内に払うべきお金に対して、どれだけの現金や資産があるか」を示す指標です。

理想とされる数値は150%以上。しかし、都市綜研インベストファンドの流動比率はたったの24%でした。

足りないですね…

1年以内に10億円の支払い義務があるのに、手元資金は2.4億円しかない」 → 残りの約7.6億円は1年以内にどこかから新たに調達しなければ支払えない、ということになります。

結構怖いですね…何か打開策があるならいいですが…

次に見ておきたいのが固定比率です。これは、自己資本だけで固定資産(動かせない資産)を賄えているかを示す指標で、100%以下が望ましいとされています。

しかし、都市綜研インベストファンドの固定比率は驚きの1293%です。

これは多いとダメなのですよね?

自己資本が10億円だとすれば、130億円分も固定資産(主に不動産)を保有している。 つまり、“本来持っている力”をはるかに超えた投資をしているということです。

「みんなで大家さん」は資金を調達しますが、これは返さなければいけないお金なんですよ。

その“返さなければいけないお金”だけが膨れ上がっている状態なので、財務は非常によろしくない状態というのが今の都市綜研インベストファンドなのです。

都市綜研インベストファンドの問題点②:現金がなさすぎる

令和4年3月期の決算を見ると、「みんなで大家さん」を通じて集めたファンド資金は累計869億円にのぼっています。

これは今までの累計ですか?

はい、累計です。

都市綜研インベストファンドが保有する資産の内訳は、土地が965億円分、建物が239億円分と載っています。

数字だけを見ると資産がしっかり積み上がっているように見えますが、ここには大きな落とし穴があります。

何が問題なんですか?

問題は、その資産が“本当にその金額で売れるのか”という点です。

たとえば10億円で買った土地があったとして、その価格で決算書に載せるのは当然です。

ところが、その土地の価値が後に下がったとしても、非上場企業の場合、そのままの金額(簿価)で資産として残し続けることがよくあるのです。

上場企業であれば、毎期「減損テスト」を行い、価値が下がった資産はきちんと評価し直す仕組みがあります。

しかし、非上場企業である都市綜研インベストファンドには、その義務がありません

つまり「自分たちが買った時の価格」で資産として残している…ということですか?

そうです。取得時の価格=“言い値”で資産として記録されているケースが多く、 市場で実際に売ろうとしたときに、その金額で売れるとは限りません。

特に問題なのが、これらの資産の中に含まれている造成中の成田の土地です。

まだ完成していない、流動性も低い土地を「そのままの価格」で資産計上していても、現金化できる保証はないということです。

成田の土地は今どうなっているのか?というと絶賛工事中なんですよ。

少しずつ造成工事をやっていますが、その土地を買う人はいませんよね…?

まだできてないですからね…

工事中の土地を「欲しい」という人はほとんどいません。 いざ現金が必要になっても、換金できない資産ばかりが積み上がっている状態です。

このように、「資産がある」と言っても、現金化できない固定資産ばかりで流動性が乏しいのが実態です。

そしてそれが、先ほどの「保有現金が不足している」という問題と直結しています。

そういう状態なので非常によろしくないなと思っているのです。

都市綜研インベストファンドの問題点③:利払いが嵩んでいる

「みんなで大家さん」は、ファンドを通じて大規模な資金を集めています。

2022年3月期の決算時点で、累計869億円ものファンド販売が行われていました。

当然ながら、これだけの金額に対しては利払い(配当)の負担が発生します。

広告などでは「年6回の分配」「利回り7%」とうたっており、以前より利回りが高くなっていることがわかります。

そもそも利回り6%だったものが7%に上がった時点で、状況は何となく察しがつくと思うのですが… ちょっと集めづらくなってきているんだと思います。

じゃあ利回りを良くしてお金を集めようと…

いずれ7.5%などになっていくと思いますよ。

たとえば利回り6.5%と仮定すると、869億円に対して年間で約56億円の配当を支払う必要があります。

ところが、同じ決算期時点での保有現金はわずか45億円。

つまり、現金が11億円足りない状態で利払いを行っているのです。

ちょっと足りないですね…

45億円のキャッシュに対して、56億円の利払いが発生する。

しかもこれは事業を回していくためのお金とは関係ないですからね。

不足分はどうやって賄っているのか?

配当が56億円、全キャッシュが45億円ですよ? これがどれだけマズイことか…

お給料とかも払えなくなっちゃいますね。

利益を上げながらそっちで払っていたとしても、11億円不足してるわけですよ。

これをどうやって払っていくと思いますか?

新たな出資金(ファンド販売)で更に集めるということでしょうか?

そうなんですよ。

「みんなで大家さん」は、過去ずっとそのような形で会社を回してきているんです。

実際、過去12期の決算を確認すると、保有現金が翌期の配当支払額を下回っていた年は、12期中10期にのぼります。

にもかかわらず事業が続いているのは、販売額が年々増え続けているからです。

それを乗り切ってきたのですね…

なぜ乗り切れてるかというと「みんなで大家さん」を売りまくってるからなんですね。

このように、ここ数年で販売額は爆発的に増加しています。

2022年は1年間で352億円もの資金を新たに集めており、それによって不足する配当を賄えているのが現状です。

そこから55億円→73億円→67億円→2015年度にはちょっと減って52億円→76億円→121億円→198億円→259億円→351億円→517億円で、2022年度は869億円なんですよ。 ものすごい右肩上がりに上がってます。

| 不特法ファンド | 前年度からの増減 | ||

|---|---|---|---|

| 令和4年3月期 | 2022年度 | 869 | 352 |

| 令和3年3月期 | 2021年度 | 517 | 166 |

| 令和2年3月期 | 2020年度 | 351 | 92 |

| 平成31年3月期 | 2019年度 | 259 | 61 |

| 平成30年3月期 | 2018年度 | 198 | 77 |

| 平成29年3月期 | 2017年度 | 121 | 45 |

| 平成28年3月期 | 2016年度 | 76 | 24 |

| 平成27年3月期 | 2015年度 | 52 | -15 |

| 平成26年3月期 | 2014年度 | 67 | -6 |

| 平成25年3月期 | 2013年度 | 73 | 18 |

| 平成24年3月期 | 2012年度 | 55 | 21 |

| 平成23年3月期 | 2011年度 | 34 | – |

直近1年で352億円を集め、その前の年は166億円を集めました。

その前は92億円、61億円という感じでここ数年集める金額が増えていますよね。

これだけの金額を集め続けることができるのであれば、先ほど言った11億円ショートをしてるというのは全く問題ないのです。

余裕で払えますものね。

だから、資金を集め続けられる限りは問題ないのですが…

だが、財務の健全性はどんどん悪化している

新しい資金で古い支払いをカバーする──この仕組みが回り続ける限りは表面上の問題は目立ちません。

しかし一方で、自己資本比率・流動比率・固定比率などの財務指標は年々悪化しています。

どんどん集めてますから、自己資本比率もどんどん下がってます。 先ほど言ったような流動比率、固定比率、この辺の数字も下がる一方なんですね。

借り過ぎてるからということですか…?

これは“借り過ぎている”のではなく、“借りられていない”のです。 銀行からの借入額はわずか10億円程度。 財務状況が悪く、銀行もお金を貸してくれないというのが現実です

つまり、都市綜研インベストファンドは金融機関からの信用ではなく、個人投資家からの資金だけで回している状態なのです。

他社比較(クリアル・TSONなど)とみんなで大家さんの決算書の違い

本来どうあるべきか?ということで、上場会社2社の決算書を紐解いてみました。

(1)クリアル株式会社の決算書

1社目が、最近上場したクリアル株式会社という不特法ファンドを扱ってる会社です。

「みんなで大家さん」と同じような事業をしてるということですか?

そうです。

不特法ファンドをやっている会社、かつ上場企業です。

自己資本比率は12%程で、流動比率は115%。

150%を目指そうというなかで、115%です。

固定比率は100以下にしたいよねという中で、72%と満たしている。

そして、保有現金が31億円に対し、これから先1年で発生する配当金払いは7億円。

余裕でまかなえるのです。

なぜかというと、全体で不特法のファンドを122億円しかまだ売っていないからです。

「みんなで大家さん」は869億円を売っていますが、クリアル株式会社は122億円。

なので利払いも少ないのです。

| 目標値 | 実数値 | |

|---|---|---|

| 自己資本比率 | 15% | 12% |

| 流動比率 | 150% | 115% |

| 固定比率 | 100%以下 | 72% |

(2)株式会社TSONの決算書

もう1社、株式会社TSONという会社が東京プロマーケットに上場しています。

自己資本比率17%、流動比率が118%、固定比率に至ってはもう40%です。

利払いは1億円ぐらいしかなくて、現金6億持ってるから余裕でまかなえます。

ファンドの総額規模は20億ぐらいなので、自分の身の丈の中でしか集めてないのですよ。

| 目標値 | 実数値 | |

|---|---|---|

| 自己資本比率 | 15% | 17% |

| 流動比率 | 150% | 118% |

| 固定比率 | 100%以下 | 40% |

上場企業がそれぐらいしか集めていないのに「みんなで大家さん」ってスゴイですね…

資金を集める力だけはスゴイですよね。

なんでこんなに集められているかというと、ここ3年で広告宣伝費がものすごく増えているのです。

3年前がほぼゼロなのに、次の年3.8億円、次の年は6.6億円ということで…

会社を維持するために必要な販管費というお金が3年前は1.2億円だったのが5億円になり、9億円になり。

つまり9億円は何があっても必要なんですよ。

それにプラスして、利払いの金額が発生してくる。

このようにですね上場企業と比べた時に、どれだけ財務状況がおかしい状態にあるかも一目瞭然なんですね。

もう1点気になるのが、先ほどクリアルとTSONの流動比率の話をしました。

1年以内に返さなければいけないお金に対して流動資産、現金化できるものがどれだけあるか?

クリアル株式会社が115%、株式会社TSONが118%でしたね。

この上場企業の2社は不特法ファンドで集めたお金の20億円や100何億円。

これを流動負債、要は1年以内に返さなきゃいけないお金の中に入れているんです。

「みんなで大家さん」は固定負債でしたよね…?

そう、固定負債でした。

1年以内に返さなければいけないお金ではなくて、いつか返さなければいけない固定負債というところに入れてるんです。

それでさっきの数字なんですよ?

もし「みんなで大家さん」のファンド直近で言うと869億円を1年以内に返さなければいけない流動負債に入れるのであれば、流動比率という数字は5.5%まで減ってしまう。

ありえない数字になってきますね…

(3)みんなで大家さんの決算書は…

これは実際どちらに入れるのがいいんですか?

「みんなで大家さん」の商品ページを見ましたが「中途解約はできますよ!」と書いてあるんです。

「途中で止めることもできます」と。

止めることができるということは、銀行で我々が預けている普通預金と一緒で普通預金も今日引き出そうと思ったら引き出せますよね?

引き出せるということは、流動なのです。

つまり「みんなで大家さん」もいつか返せばいいという固定負債に載せるのではなくて、流動負債に載せるべきなんじゃないのかなと…

少なくとも今後1年間の間に償還を迎えるファンドもあると思うんですよ。

それぐらいは流動負債に含めないと「少し会計おかしいよね?」とは思います。

しかし、現場は先々返せばいいよねという扱いをしている。

今言った数字がどれだけスゴイことなのかというのは、決算書を読める人間であれば投資しないよねと。

私は絶対に投資しません。

会計の仕方が上場企業と違うのは、別に会計はルールが明確に決まってるわけじゃないので、そこは読める人じゃないと読めないとは思いますが…

非常に財務状況は追い込まれてきている。

みんなで大家さんは自転車操業なのか?債務超過スレスレ?現金と配当のバランスから検証

とはいえ、この会社は経営危機に陥ったことが何回もあります。

先ほど言った10年前の話ですか?

そうですね。

まず2013年の時点で不適切会計処理があり、大阪府から60日の営業停止処分を受けた。

その後に気になるのは、約21億円の債務免除益というのを2013年に計上してるんです。

これはどういうものですか…?

払わなきゃいけないって思ってたものが払わなくて良くなったんだから、それって利益になるのです。

ということは、「みんなで大家さん」を購入した投資家さんの中で21億円分の債権。

理由は分からないですよ?飛ばしちゃっているのですよ。

返せたということは、「みんなで大家さん」側はお金を払う意思があったということですか?

いやここに関してはちょっと分かりません…

2013年の決算状況を見ると、もう3期連続で債務超過です。

債務超過というのは、自己資本がなくなって足りなくなってしまっている状態です。

赤字みたいなところですか?

赤字とはちょっと違いますね。

債務超過になった時の会社の保有現金はびっくりしますが0.7億円(7,000万円)です。

ほぼなしとか、1億とか…

そんな時代がずっと続いてるんですよ。

| 総資産の厚み | 自己資本 | 自己資本比率 | 保有現金 | 利払い | 保有現金-利払い | ||

|---|---|---|---|---|---|---|---|

| 令和4年 3月期 | 2022年度 | 1,233 | 90 | 7.3% | 45.0 | 56.5 | -11.5 |

| 令和3年 3月期 | 2021年度 | 744 | 73 | 9.8% | 50.0 | 33.6 | 16.4 |

| 令和2年 3月期 | 2020年度 | 550 | 73 | 13.3% | 10.0 | 22.8 | -12.8 |

| 平成31年 3月期 | 2019年度 | 378 | 72 | 19.1% | 3.6 | 16.8 | -13.2 |

| 平成30年 3月期 | 2018年度 | 316 | 72 | 22.8% | 9.7 | 12.9 | -3.2 |

| 平成29年 3月期 | 2017年度 | 187 | 5 | 2.6% | 1.0 | 7.9 | -6.9 |

| 平成28年 3月期 | 2016年度 | 131 | 4 | 3.0% | 1.1 | 4.9 | -3.8 |

| 平成27年 3月期 | 2015年度 | 89 | 2 | 2.5% | 1.5 | 3.4 | -1.9 |

| 平成26年 3月期 | 2014年度 | 103 | 1 | 1.4% | 0.0 | 4.4 | -4.3 |

| 平成25年 3月期 | 2013年度 | 78 | -15 | -19.3% | 0.7 | 4.7 | -4.1 |

| 平成24年 3月期 | 2012年度 | 80 | -31 | -38.7% | 5.1 | 3.6 | 1.5 |

| 平成23年 3月期 | 2011年度 | 40 | -12 | -29.4% | 1.2 | 2.2 | -1.0 |

2017年ぐらいまで保有現金が1億円ですよ?

集めたお金の中からどうにか回してるという状態ですが、自己資本比率も1%、2%みたいなところをずっといってたのが2017年までなんですね。

急に2018年度に自己資本が22%まで上がりました。

保有現金も9.7億まで上がりました。

ということでこの年の利払いは13億円なので、まだ負けてますけども一旦業績が回復した。

これ何があったと思います?

お金が増えたってことですか…?

いっぱい集めたのか、銀行さんから借りたとかですね。

お金を借りてきてもそれは負債になるので、自己資本比率は上がりません。

不特法ファンドをいっぱい売って、返さなきゃいけないお金なんだから。

自己資本を上げるということは、返さなくていいお金を増やさなければいけません。

ということは、出資をしてもらう…?

やれることは2つです。

<やれること>

①:利益余剰金をつくる

②:出資してもらう

「みんなで大家さん」は2018年1月5日に1回出資をしてもらっています。

「112億円の資本金増強のお知らせ」という、リリースが出ています。

112億円とは、すごい額ですね…

ただその約1年後の2019年3月20日に「資本増強による進捗についてのご報告」ということで、そのうちの54億円が未入金でしたという発表がありました。

ちょっとよく分かんないんだけども…

60数億、70億円ぐらいの調達で止まりました、と…

これは私独自のルートで調べたのですが、出資者は海外の資産家であったとされるという情報がありました。

誰だかは分かりませんが、数十億円入れてもらった。

数十億入れてもらったことによって、なんとか這い上がったのが2018年なんですよ。

で、そこから2019年〜2022年と、どんどんどんどんファンドを売って今膨らみ続けている。

自転車操業に陥っている?

膨らむ過程の中で、当然自己資本比率も落ちていってますし、正直現金の残高は増えおらず今45億円しかない。

毎年毎年数十億を払わなきゃいけない会社になってきてるのでなかなか苦しい。

もうじきに何が起こるか?何となく分かりますよね。

お金を集められなければ、利払いが払えなくなってしまいますよね。

そうですね。

新規の調達をすればお金が払えるんじゃないか?という話がありますが、私は少し変な話だなと思っていて…

だって今800億円や900億円、成田案件の土地がバランスシート上に固定資産として積まれてるわけですよ。

これから新たに集めるもの(今は14号ファンド、15号ファンド等で集めていますが)、これって何を集めてるの?というのが疑問で仕方ないですよね。

どういうことですか?

成田の案件を今動かしてるから集めているのではないのですか?

もうすでにそれって買ってるわけですよね?

既に買った不動産に対して、後からどんどんどんどん集めていくという流れ。

本来であれば、不特法は「こういうプロジェクトをやるからこの金額が必要です!」という全体像が先に見えている。

「10億円の土地を買いたい!」だから、10億円集める。

でも「みんなで大家さん」って何号までやるつもりなんだろう?

ちょっと分からないですね…

今15号ですが、20号、25号までやるのかな?

全く分かりませんよね。

お金を集める前に買っていて、そこで後から補填してるといことですか?

どう考えても…

なんか自転車操業に陥ってるんじゃないかな?という風に思っていて。

もう工事が始まっていて「ゲートウェイ成田」で調べると出てきます。

※2023年5月時点

その施設自体が、2025年に開業予定なんです。

ということは、今後集めたお金で新たに土地を買うわけでもない。

建設資金に当て続けるのかな?とは思いますが、少なくとも集めた資金を前の投資家の利払いに充てることは許されませんよね?

だけどバランスシート上でそれが見えちゃうので。

次の期か、その次の期で集めたお金を配当金に回してないというのは今後見えてくると思います。

集めた資金で資産が増えなければ、それってどこに行ったの?

「多分この60億円の配当金に回ってるよね」となると、もうすでにタコ足配当気味になっているんじゃないかなと…

このバランスシートを見てるとどう考えてもそう思うんですよ。

余談:ゲートウェイ成田もどんどんオープン予定が遅れています。

しかし、昨日ホームページを見たらなんと…

「ゲートウェイ成田 2026オープン」となっており…

前までは2025年春“”という感じで書かれていたのです。

2026年度末ということは、1年半ぐらいしれっと遅らせたと…

「上記の方針に従い第1期計画である現在の造成工事中の敷地について計画の見直しと変更手続きを行っている」と。

造成工事が2024年の11月末までに終わりますが…

ただその変更手続きに伴い、本年(つまり2023年の6月末)で工事を一旦休止し2024年4月に工事再開すると。

すでにこのプロジェクトは進んでいて…

今回は一旦止まるということですが、今の現場の状況はどうなのでしょうか?

少しびっくりするのですが、プロジェクトをやっている側がちゃんとホームページに動画を公開しているのです。

しかし、2022年の造成工事の動画と、2023年現在の動画を見ても、私には違いが分かりません。

めちゃくちゃ広い土地で造成工事を急がなければいけないのに、重機が1台とか…

その1台のところをちゃんと丁寧に動画を撮っていたりするのですよ。

これを見ていただければ分かると思いますが、進捗はそんなに動いてないと。

もちろん何も建ってもいませんものね…

造成工事中ですからね。

10カ月工事が止まるんですって…!

なぜ1年半もオープンを伸ばしておきながら、10ヶ月も工事を止めると思いますか?

いやもう謎なんです…

みんなで大家さんの親会社(共生バンク)の財務状況は債務超過スレスレ?

親会社の共生バンクという会社の財務状況も見てみないと正直何とも言えません。

ただこの都市綜研インベストファンドの財務状況としては絶対に投資なんかしちゃいけない。

ゲートウェイ成田の開発許可を取ってるのは親会社(共生バンク)みたいです。

実は親会社の方の決算書も手元にあります。

共生バンクというその親会社と、グループ会社の間で毎年数十億円のお金のやり取りとかあるんですよ。

どういうやり取りなんですか?

振り込んだりしていますね。

「みんなで大家さん」で集めてきたお金が…

例えば共生バンクに数十億円流れているというのは、普通ではないんじゃないかな?と思います。

共生バンクの決算書の数字を見ていくと、直近3期、自己資本比率で言うと2.7%→3%→4.4%と…

流動比率(150%を目指そうね!と言ってた数字)は、82%→58%→41%ですよ…

もう右肩下がりですね…

どんどん下がってきていますよね。

先ほど言った固定比率(自己資本の中で投資が収まっているという数字)が、1551%→1423%→1380%、ということで…

こっちの親会社も自分たちのお金以上のお金で土地や建物を持っているのです。

次に保有現金ですが、これがよく分からなくて…

3年前に2.5億円だったものが、2年前50億円まで増えて、都市綜研の方からお金が流れているのです。

直近は0.5億円、5,000万円まで減っちゃっています。

都市総研の方にお金を戻しているのか?少し分かりませんが…

要は、オーナー企業なので資金の移動ができる。

自由にお金を動かせちゃうんです。

他にもグループ会社があるので、実態は見えてきません。

ただ今グループ会社を1社1社見ながら資金の状況などをチェックしているので…

正直私はネット上の噂とかよく分かりませんし、どうでもよいのです。

資本関係がありませんから、うちとしては関係ないですよ?

ただシンプルに、なんでこんな状況で投資するのかが私には分からない。

今すぐ債務超過に落ちそうな会社に現金投資するって怖いですよね?

怖いですよ…

いつ倒産するか分からないっていう状況ってことですよね?

倒産するかは分かりませんよ?

新たに資金調達ができれば、現金が回る限り倒産はしない。

しかし、出口はどうするのかな?みたいなところは、非常に不透明ですね。

まとめ:投資は自己責任。見る目を養おう

今回話した情報は全て公表情報をもとに私が手元で計算したり、まとめたものになります。

しかし、いま公では実は話せないことがいっぱいあるのです(ここでは話せないことも…)

最後になりますが、私は何の関係もない会社ですし「どうですか?あなたなら投資しますか?」という質問に対して、私の考えを述べました。

これから投資される方はこの数字全部分かった上で投資してくださいねと。

そうしたら、リスクが分かるわけなので、その辺が分からない方はやめておいた方がいい。

この話だけじゃないですよ?

他の投資にも言えることです。

今回話したバランスシートの見方、これぐらいの財務分析はぜひ全員にできるようになれればと思い、長くなりましたが今回はお話させていただきました。

今回は「みんなで大家さんの財務分析について」でした。

ありがとうございました。