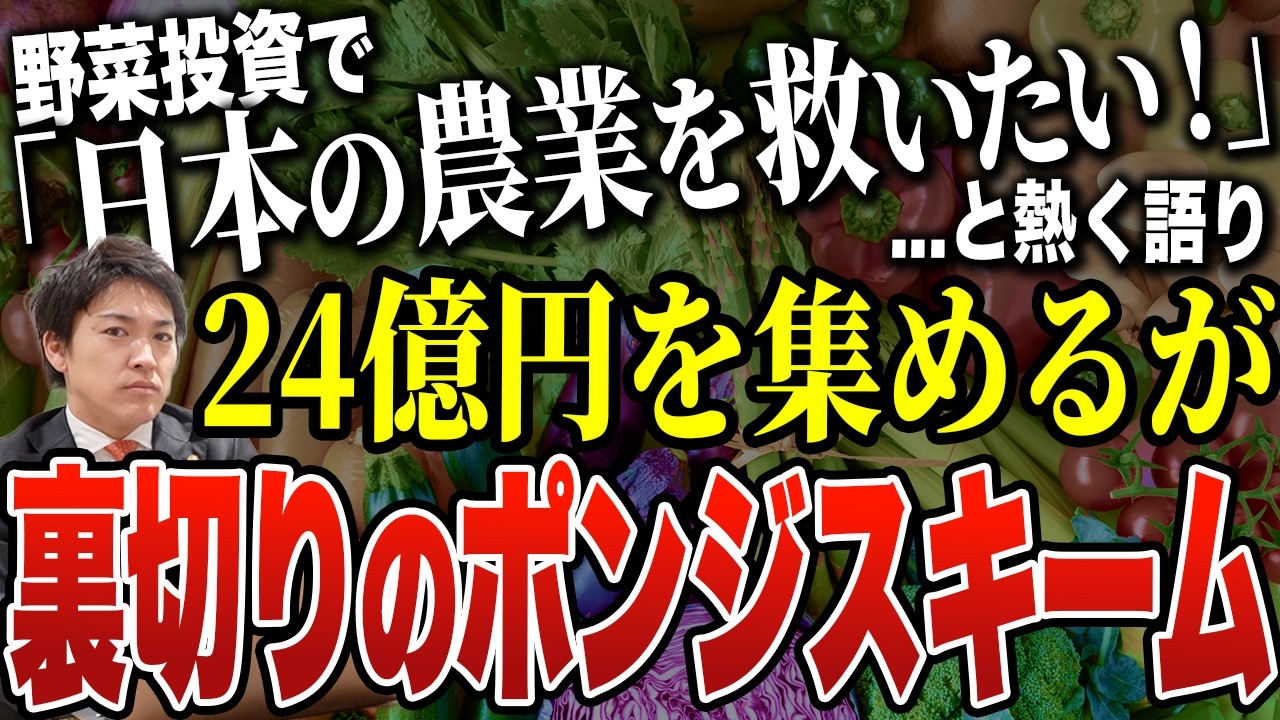

24億円集め月利5%をうたった野菜投資で代表ら逮捕

また、投資話で逮捕者が出たというニュースを見かけました。今回は「野菜投資」です。

野菜投資ですか。野菜という実物があるように見えても、条件次第ではかなり危ない投資話になります。

今回取り上げるのは、熊本県の農産物販売会社「アグリス九州」をめぐる、いわゆる「野菜投資」の事件です。

報道によると、アグリス九州の代表らは、野菜の委託販売事業への出資を募り、全国の約200人から総額24億円を集めたとみられています。

問題になったのは、単に野菜販売の事業がうまくいかなかったことではありません。

野菜の売買や販売委託という形をとりながら、実態としては高利回りの投資商品に近い形で資金を集めていた疑いがある点です。

アグリス九州の投資スキームでは、投資家に対して月利4〜5%ほどの配当があると説明されていたとされています。

月利5%は、年利に換算すると単純計算で60%です。

一般的な金融商品と比べても極めて高い利回りであり、実際の野菜販売の利益だけで継続的に支払えるのかが疑問視されました。

また、福岡県警は2026年1月、金融商品取引業の登録を受けずに出資を募ったとして、アグリス九州の代表らを金融商品取引法違反の疑いで逮捕しました。

野菜の売買や販売委託という形をとっていても、投資家から資金を集め、その利益を分配する仕組みであれば、金融商品取引法上の規制対象になる可能性があります。

つまり、「野菜を扱っていたから問題ない」という話ではなく、実態として出資を募り、利益を還元する投資スキームになっていたかどうかが重要になります。

アグリス九州の「野菜投資」はどんな仕組みだったのか

そもそも、野菜投資ってどういう仕組みだったんですか?

投資家が野菜を買い、その販売を会社に委託する形だったようです。表面上は売買や販売委託ですが、実態としては配当を受け取る投資に近い見え方をします。

報道されている内容を整理すると、アグリス九州の「野菜投資」は、野菜の売買と販売委託を組み合わせた仕組みだったとされています。

流れとしては、次のような形です。

1.投資家がキャベツなどの野菜を購入する

2.購入した野菜の販売をアグリス九州側に委託する

3.アグリス九州が野菜を飲食チェーンなどに販売する

4.販売によって得た利益の一部を投資家に還元する

5.投資家には毎月4〜5%ほどの配当があると説明されていた

表面上は、投資家が農産物の売買に参加し、その販売益を受け取る仕組みに見えます。

ただし、投資家側から見ると、「野菜を買う」というよりも「お金を出せば毎月一定の利益が受け取れる」という話に近いものです。

そのため、形式上は野菜の売買であっても、実態としては投資商品に近い性質を持っていた可能性があります。

実物の野菜がある投資話でも安心とは限らない

確かに、野菜とか農業って聞くと、少し安心感がありますよね。実物があるなら大丈夫なのかな、と思ってしまいそうです。

ただ、実物があることと、投資として安全であることは別です。問題は、そこから本当に配当を出せるだけの利益が出ていたのかという点です。

このようなスキームは、株式や暗号資産のような金融商品とは違い、実物の野菜があるように見える点が特徴です。

「農産物を仕入れて販売する」

「飲食チェーンなどに販路がある」

「野菜という実物資産が存在する」

このような説明があると、投資家にとっては実態のあるビジネスに見えやすくなります。

しかし、実物の商品があることと、投資として安全であることは別問題です。

確認すべきなのは、実際にどれだけの利益が出ているのか、配当の原資が何なのかです。実物の野菜があっても、販売利益が十分に出ていなければ、高い配当を継続することはできません。

「野菜販売」なのに金融商品取引法違反が問題になった理由

でも、野菜の売買なのに、なぜ金融商品取引法違反になるんですか?

金商法は、株や投資信託だけの法律ではありません。出資を集めて利益を分配する仕組みなら、実態によっては規制対象になります。

金融商品取引法と聞くと、株式、投資信託、債券などをイメージする人も多いと思います。

しかし、金商法の対象は、いわゆる金融商品だけではありません。

事業者が複数の投資家から資金を集め、その資金を使って事業を行い、そこから得た利益を投資家に分配するような仕組みも、規制対象になる場合があります。

今回のように、表向きは野菜の売買や販売委託であっても、実態として投資家から資金を集め、利益を還元していたのであれば、投資スキームとして見られる可能性があります。

つまり、問題は「野菜を扱っていたこと」ではありません。

問題は、野菜販売という形式を使って、登録が必要な資金集めをしていた疑いがあることです。

金融商品取引業の登録には、投資家保護のためのルールがあります。たとえば、勧誘時の説明義務、リスク説明、財務状況の確認、適切な管理体制などです。

無登録で資金を集める場合、こうしたチェックが働きにくくなります。そのため、投資家はリスクを正しく理解しないまま資金を出してしまう可能性があります。

月利5%・年利60%はなぜ危険なのか

月利5%ということは、年利で見ると60%ですよね。かなり高いですね。

普通に考えると、かなり危険なラインです。事業者は投資家に60%を払ったうえで、自社の利益も残さなければいけません。

今回の事件で特に注目すべきなのが、月利4〜5%という利回りです。

月利5%の場合、100万円を出資すると、毎月5万円の配当を受け取れる計算になります。1年間では60万円となり、単純計算で年利60%です。

これは一般的な投資商品と比べても非常に高い水準です。

投資家に年利60%を支払うには、事業者側はそれ以上の利益を出している必要があります。

投資家への配当に加えて、会社の人件費、物流費、仕入れ費、販売管理費、自社の利益も必要です。

農産物の仕入れ・販売ビジネスで、安定的に月利5%を出し続けるのは簡単ではありません。

また、野菜販売であれば、天候、仕入れ価格、物流コスト、販売先との契約、在庫ロスなどによって利益は変わります。

にもかかわらず、「毎月4〜5%の配当がある」と説明されていた場合、実際の事業利益と配当が連動していない可能性があります。

事業利益が変動するのに、配当だけが安定している場合、その差額をどこから補っているのかを確認しなければなりません。

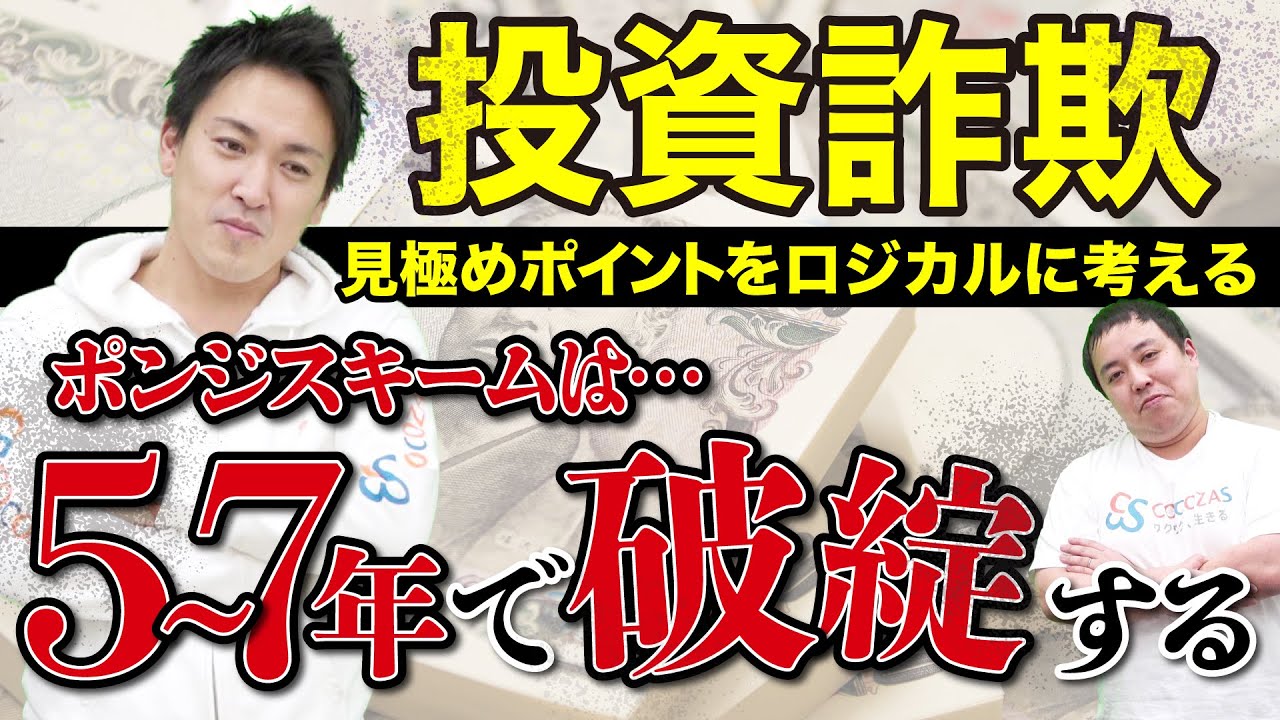

ポンジ・スキームと疑われるポイント

これはポンジ・スキームのようになっていた可能性もあるんですか?

焦点は配当原資です。本当に野菜販売の利益から配当していたのか、それとも新しい出資金を支払いに回していたのか。ここが大きなポイントです。

今回の事件で疑問視されるのは、毎月4〜5%の配当を本当に野菜販売の利益だけで支払えていたのかという点です。

もし、野菜販売による利益が十分に出ていなかったにもかかわらず、投資家に配当を支払っていたとすれば、その原資は別のところから補われていた可能性があります。

ポンジ・スキームとは、実際の事業利益や運用益ではなく、新しく集めた資金を既存の投資家への配当に回す自転車操業型の仕組みです。

最初のうちは配当が支払われるため、投資家には本当に儲かっているように見えます。

しかし、新規の資金流入が止まると、配当の支払いができなくなります。

結果として、後から参加した投資家ほど大きな損失を抱えることになります。

ポンジ・スキームというと、実態のない詐欺をイメージしがちです。

しかし、実際には、何らかの事業実態があるケースでも、途中から資金繰りが悪化し、新規資金で既存投資家への支払いを続ける構造になることがあります。

つまり、「野菜を扱っている会社だから安全」「実際に販売事業があるから詐欺ではない」とは言い切れません。

重要なのは、配当が実際の事業利益から支払われていたのかどうかです。

▼ 合わせて読みたい

うまい話に騙されないために…取り組む際に心がけることは?

投資家側は、こういう話をどう見抜けばいいんでしょうか?

まずは仕組み、利回り、登録の有無、配当原資を見ることです。相手の話がうまくても、冷静に確認しなければいけません。

怪しい投資話を見抜くうえで、最低限確認したいのは次の点です。

・配当の原資は何か

・売上や利益の実績は開示されているか

・月利数%のような高すぎる利回りではないか

・元本保証や返金保証に近い説明がないか

・紹介報酬や追加出資を強く促されていないか

・契約書の形式と実際のお金の流れが一致しているか

特に、「これは投資ではなく販売委託です」「金融商品ではないので登録は不要です」「実物資産があるので安全です」と説明された場合でも、実態としてお金を集めて利益を分配する仕組みなら注意が必要です。

契約書があるから安心というわけでもありません。形式上は売買契約や委託契約になっていても、実態として投資商品に近いケースがあります。

大切なのは、契約書の名前ではなく、お金の流れです。

自分が出したお金が何に使われ、どこから利益が生まれ、どのような条件で返金されるのかを確認する必要があります。

「儲かるなら銀行から借りればいい」は正しいのか

こういう話を聞くと、「そんなに儲かるなら銀行から借りればいいのでは」と思ってしまいます。

その視点は大事です。ただ、銀行は「儲かりそう」という理由だけで融資するわけではありません。担保や決算、返済実績なども見ます。

怪しい投資話に対して、「そんなに儲かるなら銀行から借りればいいのでは」と考える人は多いです。

この指摘は、一定の判断材料にはなります。

ただし、銀行は「儲かりそう」という理由だけで融資をするわけではありません。実際には、担保、決算内容、返済実績、事業計画、代表者の信用力などを見て判断します。

そのため、銀行から借りられないからといって、必ずしも詐欺とは限りません。

一方で、月利5%のような高い配当を約束してまで一般投資家から資金を集める理由は、必ず確認すべきです。

本当に事業として利益が出るのであれば、なぜ年利60%ものコストを払って資金調達する必要があるのか。

銀行融資、事業提携、出資者の募集、自己資金など、他の調達手段ではなく、なぜ一般投資家に高利回りを提示しているのか。

この説明が曖昧な場合は、注意が必要です。

それと、高級車を借りていたという話もありましたが、「借りていた」というのが少し面白いですよね。フェラーリなどをレンタカーで借りていたのかもしれません。

はい。そうですね。

高級車と言っても、どの程度なのか分からないですからね。

お金を持つことで、だんだん人が変わってしまったのではないかという気もします。 それと「儲かるなら自分でやればいいじゃないか」という話は、実はそんな単純なものではありません。

投資の話に対してそう言っても、求めている答えはあまり返ってこないことが多いんです。

うちの場合も、世の中の人にとって良い商品だと思えるものは作っていますが、「自分でやればいい」と言われても、事業としてはそこまで儲からないのでやらない、というケースもあるんです。

なるほど。大きくしていけない、ということですかね。

そうですね。例えば、手元に1億円があって利回りが5%だと、1年で500万円しか増えません。

それでは給料も払えませんし、20年かけてようやく元本が戻るような話になってしまいます。

一方で、1億円の物件を仕入れて2カ月で1億2,000万円で売れれば、2カ月で20%の利益になります。

これを年換算すると年利120%くらいのビジネスになるので、事業としてはこういう回転の早い商売を狙うという考え方になります。

回転していくわけですね。

ビジネスの場合は、お金を回していくことでどんどん増やしていく考え方になります。

だから5%の投資よりも、100%や200%といったリターンを狙うので、自分ではやらないという判断になるわけです。

つまり、個人の投資とビジネスとしての投資は全く別のものなんです。

投資というのは、基本的には誰かのビジネスに乗っかる仕組みで、投資信託も同じです。

ファンドマネージャーが運用して、その利益から手数料などを引いた残りを投資家が受け取る。

それに満足できるかどうか、という話なんですよね。

ただ今回のように年利60%というのは、さすがに現実的にはかなり難しいラインだと思います。

そうですね。

かなり嘘っぽいラインになってしまっています。月利という形になると、こういう話は結構多いんですよ。

そうですね。月5%というのも、なかなか無茶ですよね。

今後この会社がどうなるかは分かりませんが、怪しい投資話については、資産形成チャンネルに相談していただければ、ある程度適切なフィードバックができるのではないかと思います。

もし何かあれば、ぜひご連絡いただければ幸いです。

まとめ|実物資産がある投資話でも、配当原資と登録の確認が必要

アグリス九州の「野菜投資」は、野菜の販売委託という形をとりながら、月利4〜5%という高い配当をうたって資金を集めていたとされる事件です。

実物の野菜や販売事業があるように見えても、それだけで安全とはいえません。

投資家から資金を集め、利益を分配する仕組みである以上、金融商品取引業の登録が必要になる場合があります。また、配当が実際の事業利益から支払われているのか、それとも新規出資金でまかなわれているのかも重要です。

農業や実物資産という言葉だけで安心してはいけないということですね。

そうです。大事なのは、仕組みとお金の流れを見ることです。月利5%のような高利回りが出てきた時点で、かなり慎重に確認した方がいいですね。

特に、月利5%のような高利回りをうたう投資話では、配当原資、登録の有無、契約内容、資金の流れを慎重に確認する必要があります。

「農業だから安心」「実物資産があるから安全」「毎月配当が出ているから大丈夫」と考えるのではなく、仕組みそのものを冷静に見ることが大切です。

▼ 動画で確認したい方はこちら