上場企業と非上場企業の社債の違いと安全性について

視聴者の方から「こういう社債の商品があるんですけど、取り組んだ方が良いですか?」という質問を受けたんですよ。

元本返済の義務が発生するから安心で、事業投資より良いのではないかと考えているみたいなんですが、見るべきポイントってありますか?

上場企業か、非上場企業かで、まったく別物だと思ってください。

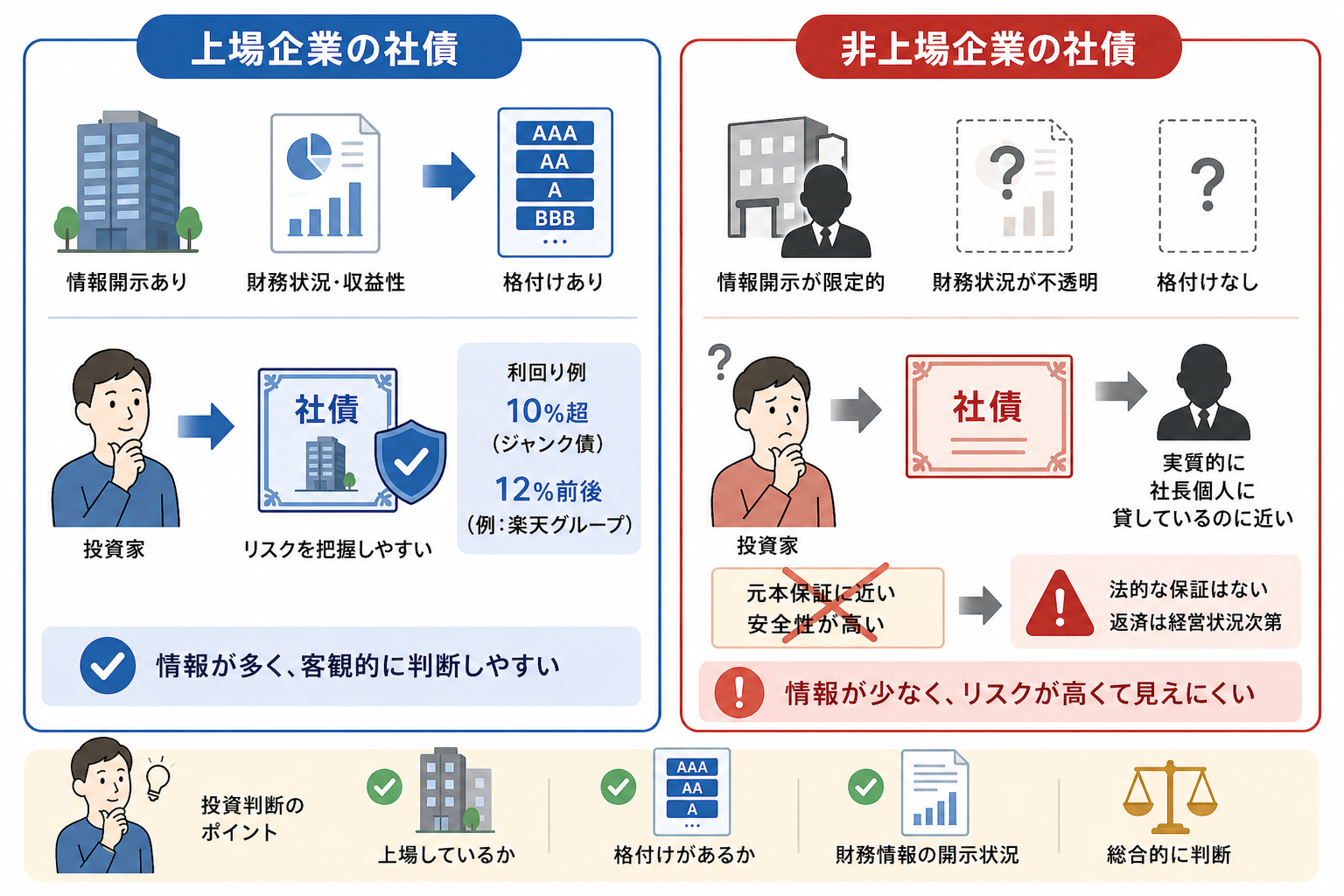

上場企業が発行している社債というのは、第三者機関の格付けがあって、安全性の指標があるんですよね。

上場企業の社債には、第三者機関の格付けがあり、投資家はその信用力を一定の基準で判断できます。

この格付けは企業の財務状況や収益性などをもとに算出されるため、社債のリスク水準を把握するうえで重要な指標となります。

実際に、リスクが高いとされるジャンク債であれば、ドル建てで利回りが10%を超えるケースもあります。

楽天グループの社債でも、一時的に年利12%前後という高い利回りが提示されたことがありました。

ただし、こうした高利回りは魅力的に見える一方で、そのままリスクの高さを反映している点を見落としてはいけません。

一方で、非上場企業の社債は、高利回りであるほどリスクも高く、情報の少なさゆえにそのリスクを正確に把握することが難しい投資対象です。

非上場企業はプライベートカンパニーであり、上場企業のように詳細な財務情報を開示する義務がありません。

そのため、投資家が企業の実態や返済能力を客観的に判断することは非常に難しくなります。

こうした社債は、実質的にはその会社の社長個人にお金を貸しているのに近い側面を持ちます。

経営状況や資金繰りが見えない中で投資判断を行うことになるため、不確実性は極めて高いと言えるでしょう。

さらに注意したいのが、「元本保証に近い」「安全性が高い」といった表現です。

これらは投資家に安心感を与える言葉ではありますが、実際には法的に元本が保証されているわけではありません。

最終的に返済されるかどうかは、その企業の経営状況に大きく左右されます。

社債投資を検討する際には、利回りだけに注目するのではなく、その企業が上場しているかどうか、格付けが存在するか、そして財務情報がどの程度開示されているかといった点を総合的に確認することが重要です。

特に非上場企業の社債については、「元本保証」という言葉をそのまま受け取るのではなく、その裏にある構造的なリスクを理解したうえで慎重に判断する必要があります。

少人数私募債とは?知らないと違法になる3つのルール

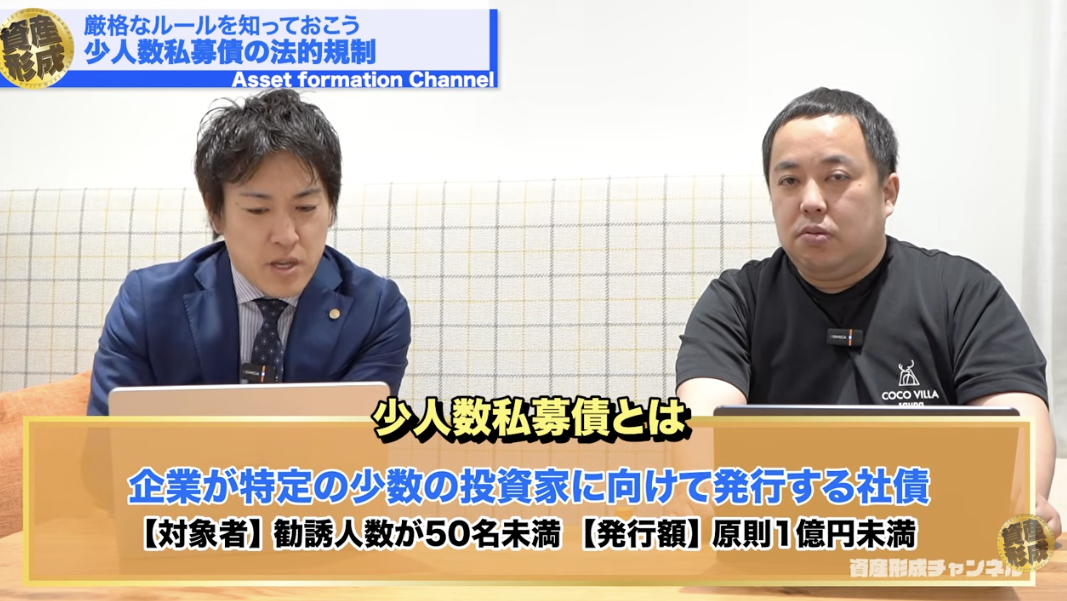

非上場企業が社債によって資金調達を行う場合、「少人数私募債」と呼ばれる制度が使われることがあります。

これは一定の条件を満たせば、金融商品取引法上の登録や厳格な手続きを経ずに資金を集めることができる仕組みです。

一見すると手軽に見えるこの制度ですが、実際には非常に厳格なルールが設けられており、その解釈を誤ると違法と判断されるリスクもあります。

具体的な条件は以下の3点です。

・発行総額:1億円未満

・社債の口数:50口未満

重要なのは、単に数字の条件を守っていれば問題ないというわけではない点です。

実務上は「何人に販売したか」ではなく、「何人に向けて情報を発信したか」が厳しく見られます。

例えば、50人以上が集まる場で社債の話題に触れただけでも、その時点で不特定多数への勧誘と判断される可能性があります。

セミナーやイベントで紹介するくらいなら大丈夫ですよね?

ダメです。

セミナーで「こういう社債があります」と言うだけで、公募行為になってしまう可能性があります。

では事前に興味があるか確認して、興味を持った人だけに案内すれば問題ないんじゃないですか?

それも危ないんです。

大勢の場で興味を喚起した時点で「一連の行為」とみなされます。

最終的に案内した人数が49人以内でも、全体として広く勧誘したと評価されるリスクがあるんです。

つまり、SNSやセミナーで広く呼びかけた時点で、すでに違法リスクが発生しているケースも考えられます。

このように、少人数私募債のルールは表面的な数字以上に解釈が難しく、線引きも非常に曖昧です。

そのため実務では、専門家や弁護士と連携しながら慎重に運用されることが一般的です。

このような設計からも分かるとおり、少人数私募債は単に資金を集める手段ではなく、法規制やリスクを十分に理解したうえで慎重に扱うべき金融スキームです。

安易に取り組むと、知らないうちに法令違反に抵触する可能性もあるため、制度の本質を正しく理解することが重要です。

社債の第2期・第3期連続発行が違法とされる理由と注意点

「第2期社債」「第3期社債」という形で連続発行している会社もありますよね。

これって問題ないんですか?

法的に問題視される可能性があるケースも少なくありません。

知識のないまま資金を集めている会社も多いので、当局にリークされたら一発で終わりますね。

特に注意すべきなのは、「形式的に分けているだけでは通用しない」という点です。

例えば、一定期間を空けて新たに社債を発行したとしても、資金の出し手が同じであったり、実質的に同一のスキームで資金調達を繰り返していると判断されれば、それらは「一連の行為」として扱われるリスクがあります。

つまり、「6カ月経過したから別の社債として発行できる」といった単純な話ではなく、資金調達の実態そのものが見られるということです。

この点を誤解したまま第2期、第3期と発行を重ねていくと、結果的に私募の範囲を逸脱し、公募とみなされる可能性が高まります。

実際に社債を活用している企業でも、この点については非常に慎重に判断されています。

こうしたリスクを踏まえると、非上場企業が社債で資金調達を行う場合は、1法人あたりおおよそ1億円規模を1つの目安として、無理に連続発行を行わない設計が現実的とされています。

社債による資金調達は一見シンプルに見えますが、実際には金融商品取引法との関係が深く、わずかな認識のズレが重大な違法リスクにつながります。

「第2期・第3期」といった表面的な区切りに安心するのではなく、資金調達の全体構造として適法かどうかを判断する視点が不可欠です。

非上場社債への投資前に確認すべきリスクと見極めポイント

非上場企業の社債を検討する場合、利回りや条件だけで判断するのは危険です。

事前に確認すべき具体的なポイントを押さえておくことが、リスク回避の第一歩になります。

では、実際に社債の案件が来たとき、何を確認すれば良いんですか?

まず「これは少人数私募債ですか?」「累計でいくら集めていますか?」と聞いてみてください。

それだけでそのスキームが適法かどうか、ある程度見えてきます。

さらに重要なのが、勧誘の実態です。

「何人に声をかけているのか」「自分以外にどれくらいの投資家に案内しているのか」といった点は、単なる参考情報ではなく、その社債が法令に抵触していないかを見極めるための重要な判断材料になります。

少人数私募債はあくまで限定された範囲での資金調達が前提であり、この前提が崩れている場合は、すでに公募とみなされるリスクを抱えている可能性があります。

また見落とされがちですが、「どのようにその案件に出会ったか」という点も非常に重要です。

本来、非上場企業が社債で資金調達を行う場合、既存の取引先や関係者など、一定の信頼関係がある相手に限定して案内するのが一般的です。

これまで接点のなかった人に対して、突然投資の案内を行うようなケースは、通常の資金調達の在り方とは言えません。

そのため、セミナーやイベント、あるいはSNSなどを通じて不特定多数に広く募集されている社債案件については、それだけで注意が必要です。

形式上は私募とされていても、実態として広範囲に勧誘が行われている場合、金融商品取引法に違反している可能性が高いと考えられます。

非上場社債は高利回りで魅力的に見えることもありますが、その裏側には情報の非対称性や法的リスクが存在します。

表面的な条件に惑わされるのではなく、資金調達の仕組みや勧誘方法まで含めて冷静に見極めることが、リスクを回避するためには欠かせません。

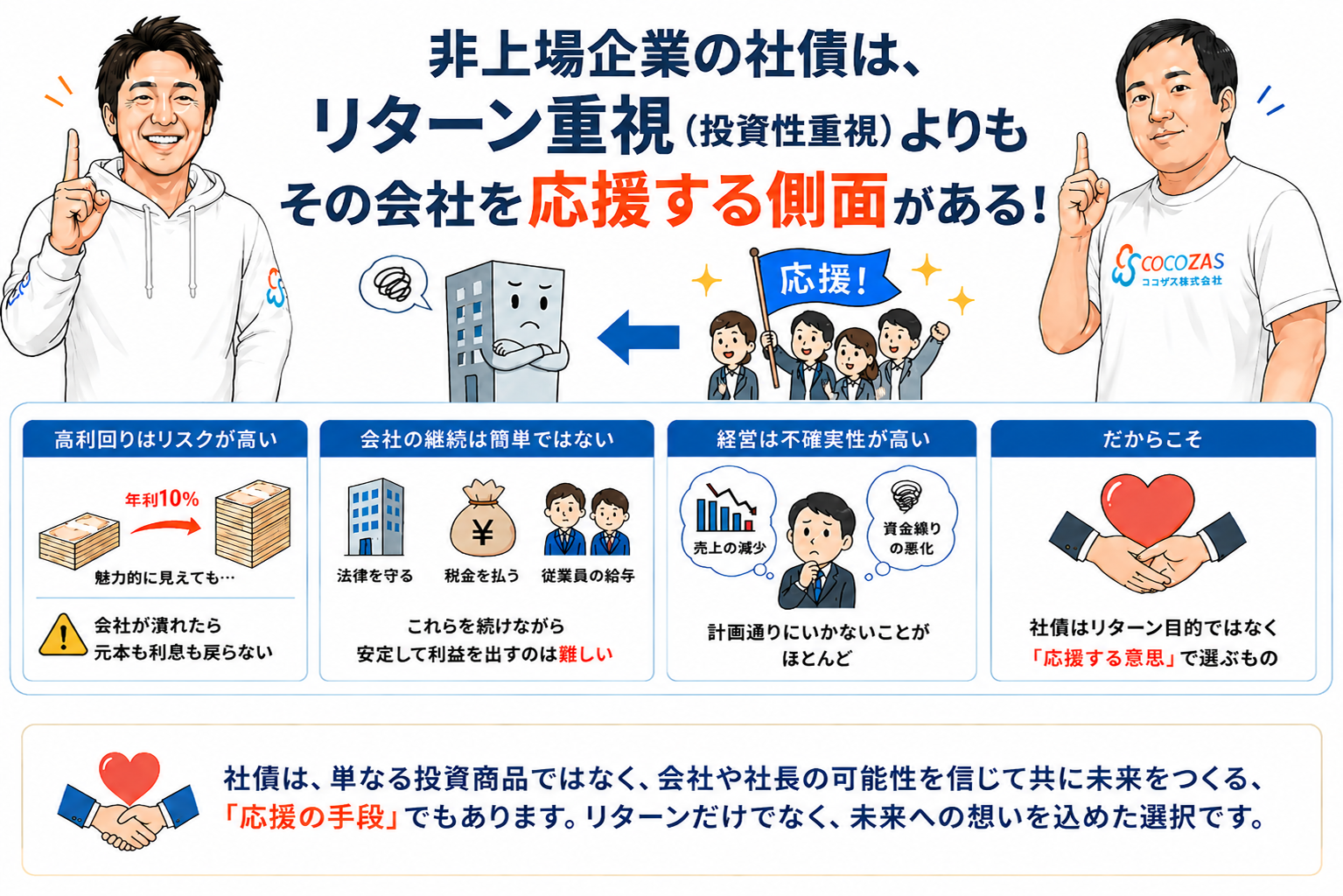

非上場企業の社債は「投資」よりも「応援」の意味が強い

社債というと、安定した利回りを得られる金融商品というイメージを持たれがちです。

しかし非上場企業の社債においては、その本質は少々異なります。

社債というのは、その社長や会社を応援する意味合いが強いものです。

「この社長に賭けたい」「困っているから手を貸したい」という関係性の中で成り立つもので、リターン目的だけで見ず知らずの会社の社債に投資するのは慎重な判断が必要だと思います。

でも、年利10%とか高い利回りを提示されると、魅力的に見えてしまいますよね。

例えば、3年満期で年利10%なら、元本100に対して最終的に130が返ってくる計算です。

一部では、ベンチャー企業の10年後の生存率は1割未満とも言われていますので、慎重に判断した方が良いと思います。

30%というリターンを実現するためには、企業側がそれ以上の利益を生み出し続ける必要があります。

しかし現実には、法律を遵守し、税金を支払い、従業員の給与を維持しながら、安定的に高い利益を出し続けることは簡単ではありません。

資金繰りのプレッシャーが強まる中で、当初は健全な志を持っていた経営者であっても、結果的に不正に手を染めてしまうケースが存在するのも事実です。

それほどまでに会社経営は不確実性が高く、計画通りに進まないものです。

だからこそ、社債への投資を検討する際には、リターンの目的だけではなく、その企業を「応援したい」と思えるかどうかという視点で判断することが重要です。

まとめ

今回は、非上場企業の社債投資に潜むリスクと注意点について解説しました。

重要なポイントは以下のとおりです。

・少人数私募債には「49人以内・1億円未満・6カ月以内」という厳格なルールがあるが、数字だけ守ればよいわけではない

・セミナーやSNSで不特定多数に案内している時点で、金融商品取引法違反のリスクが高い

・「第2期」「第3期」と連続発行している案件は、実態次第で違法と判断される可能性がある

・非上場社債は本来、信頼関係のある相手に限定した資金調達であり、見知らぬ相手への投資には適さない

・投資判断で最も重要なのは「その案件をどこで知ったか」であり、入口の時点でリスクは大きく分かれる

「元本保証」「高利回り」「安心」といった言葉だけで投資判断をしてしまうと、大きなリスクにつながる可能性があります。

特に非上場社債は情報開示が限られているケースも多く、発行企業の実態や資金用途を慎重に確認することが重要です。

また、「利回りが高い=安全」というわけではありません。高い利回りには、それ相応のリスクが含まれている場合もあります。

だからこそ、社債へ投資する際は、商品性だけでなく「その投資が自分に合っているのか」を冷静に判断する視点が欠かせません。

ココザスでは、特定の商品をおすすめするのではなく、一人ひとりの資産状況や投資目的に合わせて、中立的な立場から資産形成をサポートしています。

もし、投資先について「本当に大丈夫なのか不安…」「今の資産運用を見直したい」と感じているのであれば、ぜひ私たちにご相談ください。

あなたの不安を解消し、最適な資産運用方法を一緒に考えます。

まずは、以下のバナーからお気軽にご相談ください!