おすすめできるシミュレーションサイト3選

ここでは金融庁や金融機関などのウェブサイトで公開されている無料シミュレーションサイトを3つ紹介します。

これから資産形成を始める方は自身の目的に合わせて選んで利用してみてください。

金融庁資産運用シミュレーション

金融庁が運営している「資産運用シミュレーション」では、以下の3つのシミュレーションを行うことができます。

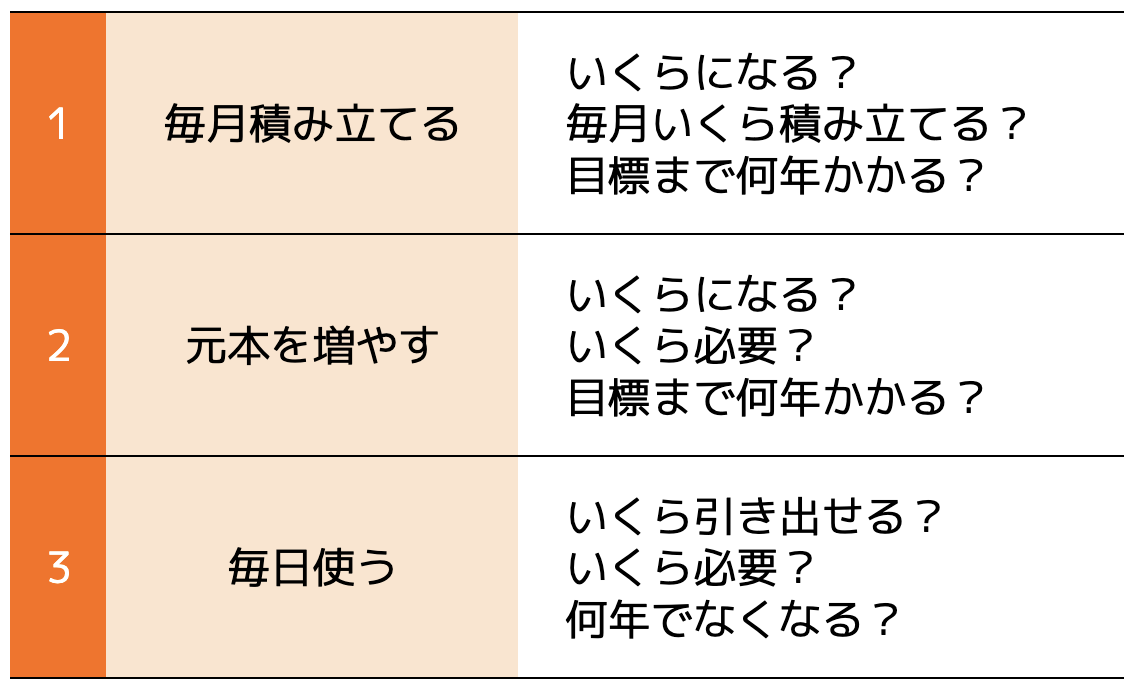

1:将来いくらになる?(最終積立金額)

毎月の積立金額と積立期間、利回りを入力すると年数ごとの金額推移をシミュレーションすることが可能です。

2:毎月いくら積み立てる?(毎月積立金額)

目標金額から逆算し、年数と利回りを入力すると、月々に積み立てなければいけない金額が算出されます。

3:何年間積み立てる?(必要積立期間)

初期投資額、毎月の積立金額、目標金額、利回りを入力すると目標に到達するまでの期間が算出できます。

具体的に「いつまでにどれくらいの金額になるのか」を算出できるサイトです。

グラフで表示されるため、資金の増加が見やすい特徴があります。

期間も最大30年まで設定できるため、長期投資を前提として資産運用を始める方におすすめです。

みらい電卓マネーシミュレーター

野村証券が運営している「みらい電卓マネーシミュレーター」では、以下の3つの用途に合わせたシミュレーションが可能です。

マネーシミュレーターでは、最終積立金額や毎月積立金額のほかに、支出額の算出も可能です。

そのため、運用益から支出額を差し引いた金額を想定でき、純粋な手残り金額を算出できるシミュレーターです。

月々の支出額も含めてシミュレーションしたい方におすすめです。

資産運用シミュレーション

みんかぶが運営する「資産運用シミュレーション」では、以下の4項目についてシミュレーションができます。

1:利回りを計算

初期投資額と月々の積立金、期間、目標金額を入力すると、投資額を回収するために必要な利回りを算出できます。不動産投資などにおすすめです。

2:最終金額を計算

初期投資額と月々の積立金、期間、利回りを入力すると最終的な積立金額を算出できるため、つみたてNISAなどにおすすめです。

3:毎月積立額を計算

目標金額を達成するための月々の積立金を算出するには、初期投資額と利回り、投資期間を入力します。

定期預金や国債などのシミュレーションに利用できます。

4:積立期間を計算

初期投資額と毎月の積立金額と目標金額、利回りを入力すると目標に到達するまでの期間が算出できます。

みんかぶの資産運用シミュレーションでは初期投資額を入力する項目があります。

資産運用を始めるうえで、ある程度の資金力があり、初期投資ができる方に適しています。

シミュレーションを使う3つの理由

シミュレーションサイトを3つ紹介しましたが、自身に合うサイトを見つけるためにも、どのような目的で使用するのか理解しておく必要があります。

ここではシミュレーションを使う3つの理由について紹介します。

(1)目標設定に役立つ

シミュレーションを使うことで明確な目標設定ができるうえ、時間軸や月々の積立金も確認できます。

資産形成を始める際は、「いつまでにどれくらいの利益になるのか」を想定しなければいけません。

目標も決まらずに資産形成を始めても、短期間では思ったほど利益が得られないと感じてしまい、途中で断念してしまうことにもなりかねないためです。

そのため事前にシミュレーションを行い、明確な目標を決めることが大切です。

(2)初期投資額を設定できる

資産運用を始めるときの初期投資額や毎月の積立金を設定できます。

利益の目標が設定できた後は、「月々いくらの金額を積み立てたら良いか」を検討することになります。

しかし積立金だけでは目標に到達しないと判断した場合、「初期投資する」「積立金を増やす」ことになるでしょう。

シミュレーションを行っておかなければ気が付かない点です。

(3)回収率と目標達成時期が分かる

シミュレーションを行うことにより、投資資金の回収率と目標達成時期を想定することが可能です。

シミュレーションサイトでは年数別の運用益のグラフが表示されるため、どれくらい利益を回収できるかを年単位で把握することができます。

さらに目標利益に到達する年数も把握できるため、どれくらいの期間資産運用を行っておけばよいか分かるようになります。

シミュレーションを行う際は支出額を事前に計算

資産運用は自身の収入から運用資金へ回します。

運用資金は給料などの収入から支出額を差し引いた余剰金で運用することになります。

そのため事前に支出額を把握しておかなければいけません。

ここでは支出額の目安金額について紹介します。

支出額を考慮する必要性

資産運用とはいえ、100%資産が増えるわけではなく、損失が生じるリスクがあります。

資金を全額投資してしまった結果、口座破産した方もいらっしゃいます。

そのため余剰金から資産運用に回せる資金を計算しておかなければいけません。

余剰金は収入から月々の支出を差し引いた金額ですが、支出額を把握していない方も多いため、どのような項目が該当するか確認する必要があります。

では、どのような費用項目を計算しておくべきなのでしょうか。

次項以降では、単身者と2人以上の世帯の支出項目について紹介します。

単身者は平均15.5万円

総務省統計局が公表した「家計調査2021年度」によると、単身者の月平均支出額は15万5,000円となっています。詳細な項目と費用は以下のとおりです。

もちろん各人によって家賃の差も生じるため、上記の支出は全国平均としてとらえておきましょう。

とはいえ自身の支出額を計算するうえで各項目にいくら支出しているか計算し、収入から差し引いた金額以下で資産運用するようにしましょう。

2人以上の世帯は25万円

2人以上の世帯の場合、月平均支出額は約25万円です。

単身者と同様に、総務省統計局が公表した「家計調査2021年度」を確認すると、各項目ごとの支出額は以下の表のとおりです。

2人以上の場合は支出額が増えるのはもちろんですが、資産運用を個人で行うのか夫婦で行うのかによって運用可能額が異なります。

さらに共働き世帯なのかによって収入にも違いが生じるため、夫婦間で話し合いを行ってから運用資金を決めましょう。

シミュレーションをする際は長期間

シミュレーションをする際は時間軸に注意しなければいけません。

焦って資産運用で利益を出そうとしても、気持ちばかりが優先して失敗してしまいます。

ここではシミュレーションする際の時間軸に着目して注意点を3つ紹介します。

(1)短期間では利益が生まれない

資産運用は短期間では大きな利益が生まれないことを理解しておかなければいけません。

資産運用を始める方の多くは「今よりお金を増やしたい」という気持ちです。

しかし、その気持ちがあだとなり、短期間で利益を出したいという感情を抱く方が多いです。

短期間で利益を生み出すには株式やFXなどハイリスクな投資を行うしかありません。

しかし損失ばかりが出てしまう投資であれば、資産運用よりギャンブルに近い形となり、資産が減る一方になってしまいます。

そのため資産運用のシミュレーションは短期間で行わず、20年や30年と長期間で想定しましょう。

(2)多くの投資が長期投資

資産運用の多くは長期投資であることを理解しておきましょう。

資産運用で代表的な「つみたてNISA」は20年間の運用、「iDeCo」は60歳まで引き出し不可など、長いスパンで運用する投資が多いです。

さらに利回り3%〜5%程度の資産運用が多く、短期間では大きな利益が見込めないため長期間のシミュレーションを行うようにしましょう。

(3)目先の利益に一喜一憂しない

資産運用を始めてすぐに利益が出ても、一喜一憂せずに続けることが大切です。

長期投資は短期投資と比べて利益が安定する傾向がみられます。

株式や為替、金利などが関係する株式や債券では、1年間の収益率は大きく変動する傾向にあります。

しかし10年間運用すると変動率が少ない傾向にあります。

短期間の資産運用で損失が生じても、長期的に運用するとプラスの収益となっていたということはよくあることです。

そのため目先の利益に一喜一憂せず、長い目で資産運用することが大切です。

シミュレーションは専門家に依頼

資産運用のシミュレーションについて紹介しましたが、自身で計算した後は専門家にチェックしてもらいましょう。

シミュレーションを間違えていたら、間違えたまま何十年も資産運用することにもなりかねません。

そのため専門家にシミュレーション内容を確認してもらうことが大切です。

さらに相談することで以下の2つのメリットにつながります。

(1)自分では気がつかない支出を把握できる

先ほど支出項目について紹介しましたが、専門家に相談することで自分では気が付かない支出が見つかる場合もあります。

支出は資産運用を行う資金に大きく関係し、場合によっては生活費にも支障をきたす項目です。

自分では十分な計算を行って運用できる資金を算出したものの、専門家からのアドバイスでさらに支出があることが分かったというケースもあります。

自分では気が付かない点を専門家であれば教えてもらえるため、資産運用のシミュレーションを行う際に相談してみましょう。

(2)資産運用のアドバイスももらえる

シミュレーションのチェックだけでなく、資産運用のアドバイスをもらうことも可能です。

資産運用は、経済状況や為替、金融市場の動向などによって収益が変わり、シミュレーションどおりにならない場合もあります。

その場合は即座にシミュレーションを変更して計算しなければいけません。

とはいえ株価や為替、金利市場などの状況を理解していなければいけず、初心者にとっては難易度が高いです。

しかし専門家であれば、資産運用のスペシャリストであるため臨機応変なアドバイスをもらうことが可能です。

ココザスではお客様の資産運用のシミュレーションを行うだけでなく、お客様の資産状況や収入状況などからおすすめの資産形成方法をご提案します。

さらに資産形成ならではのリスク回避方法や分散投資割合などのアドバイスも行っております。

ぜひ一度ご相談くださいませ。

まとめ

本記事では3つのシミュレーションサイトを紹介しました。

シミュレーションは目標金額到達までの時間や月々の積立金などを把握するために必要です。

またシミュレーションをする前に支出を考慮しておかないと、無理な金額を運用することにもなりかねないため注意しましょう。

シミュレーションが完成した後は、専門家のチェックを受け、漏れや無理のない計画でないかをチェックしてもらってください。