いま何が起きているのか

2013年4月の黒田総裁就任以降、日銀は8年半以上にわたって10年物国債などの長期位国債の買い入れを続けてきました。

メディアでは「黒田バズーカ」などと呼ばれていたものです。

しかし、12月20日の日銀金融政策決定会合でその「異次元の金融緩和政策」の内容を一部見直そうということになりました。

具体的には、10年物国債の買い入れ時の指値オペレーションについて、これまでは±0.25%だったものを0±0.5%とする方針に変更するというものです。

いうまでもなく国債金利が上がると利払いが増えて国の財政は悪化します。

それでも、今回金利上昇を容認したのは、やはり円安が行き過ぎたからでしょう。

日銀としては130円以下に戻したいと考えていると思いますので、そのための方針変更だと考えられます。

さっそく今日(※)は約131円で、為替相場が半日で約5円動きましたね。

※インタビュー当日(2022年12月21日)の為替

短期プライムレートに連動する「住宅ローン」の変動金利については、いまのところ動いていないようです。

つまり、政策金利では、マイナス金利政策を維持するということです。

さらに、ETFやREITの買い入れも続けることを発表しました。

変動許容幅が一気に0.25拡大したというのは、いつぶりくらいの出来事になるのでしょうか?

吉崎:日銀介入の市場介入による国債の購入は、自由経済においてはタブーとされていることですので、積極的ではありません。

国債保有(購入)が100兆円をこえたのは2014年以降で、それまでは2ケタ兆円で横ばい状況でした。

変動許容幅がどう、というよりも「指値オペをすることは、市場原理を歪めることになりますので、いつまでも続けることはできない」ということは確かなことです。

何故、日銀は利上げを行ったのか?

方針変更の理由はやはり為替の影響を抑えるためでしょうか?

日本の金利に対し、ヨーロッパやアメリカの金利はすごく高くなっています。

政策金利の変更をしてしまうと、現在の需要が足りていない状況に拍車をかけてしまうことになりますので、インパクトが大きすぎます。

そのため国債利回りで調整しようという判断なのだと思います。

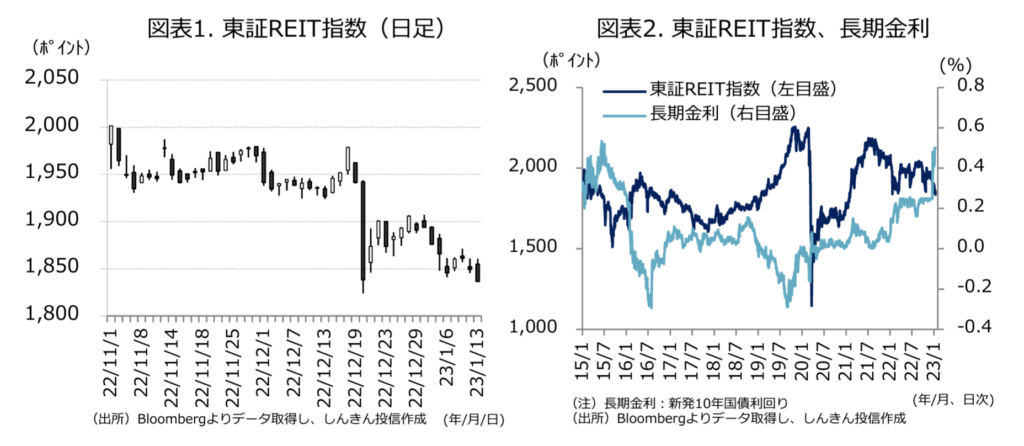

安藤:不動産銘柄の株価やJ-REITのチャートを見ていると、一時的に暴落していました。

今後、現物不動産に与える影響はどうなると思いますか?

吉崎:まずは昨日(※)、東証REIT指数は50ポイントくらい下がりましたね。

安藤:昨日で約5.4%下がって、今日で約1.93%戻しましたね。

引用|しんきんアセットマネジメント投信株式会社「Jリート市場の現状と見通し:2023年1月(月中版」

吉崎:金利が上昇のキザシが出てくると不動産価格下落の不安感が大きくなりJ-REITの価格は下がる傾向にあります。今回の反応は過剰反応です。

金利が上昇もほとんどしていない上、賃料が急に下がるわけでもありません。

数年単位で賃貸借契約しているはずなので賃料が下がることは基本的にありませんから。

不動産銘柄については、そもそも、業界の先行きの不安があったのだと思います。

金融緩和政策が不動産価格を押し上げてきたことは紛れもない事実ですから、今回、事実上の金融緩和政策の取りやめの発表により、先行きの不透明感を感じて株式市場が反応したのだと思います。

安藤:個別銘柄も過剰反応な部分があるということですか?

吉崎:不動産銘柄全てがよくなくなったのは過剰反応だと思いますね。

それぞれの企業単体で見比べると、例えば賃貸中心の会社とは違い、大手不動産については、不動産業界全体への不安感の分は下がると思いますが、影響はほとんどないと思います。

一方で「有利子負債」の観点からは、J-REITでは概ねどの銘柄も50%弱が借入金です。

200億円分の物件がポートフォリオに入っているとすると、100億円を少し切るくらいが借入で、残りはエクイティの投資家やスポンサー企業のお金で調達しているということです。

それを固定金利で借りている会社と変動金利で借りている会社、もちろん組み合わせている会社があり、変動金利については、多いところはそれが上振れする可能性があります。

ただ今回だけに限れば、短期プライムレートに影響を及ぼす政策金利は変更がなかったので、基本的に何の問題もありません。

ただ長期国債が動けば「政策金利もそのうち動くだろう」という読みが働きます。

「いつになるかは分からなかったけれど、なんとなく半年後には来そうだな…」という雰囲気になってきたので、その気配が高まればJ-REITにも影響を及ぼす可能性があります。

固定金利の住宅ローンはどう動く?

固定金利の住宅ローンなどは、来月以降にも金利上昇の可能性があると思いますか?

住宅ローンの固定金利は2022年12月からすでに上がっていますが、また上がる可能性が極めて高くなってきました。

変動金利はたぶん、しばらく上がらないと思います。

固定金利で契約している人には、金利上昇はどうでもいい話ですね。

実物不動産に与えるインパクトについては、将来的に価格が下がる気配が少し出てきました。

金融緩和政策をやめることに対して過剰に反応する人が出てきたりすると、需要が少し減るかもしれません。

安藤:短期的にはもしかしたらネガティブに働くかもしれないということですね。

吉崎:ですがこれだけ金融緩和政策をしていると、いわゆる「じゃぶじゃぶ」という状況になり、お金の行き先がなくなります。

株式市場が伸び悩み、アメリカ株も低調が続いています。

日本の経済状況は相対的によく、金利上昇の続く国々ではあまりよくありません。

消去法的に、日本の不動産の好況が続くことになるでしょう。

さらに、イールドギャップ(=利回りの差)をみると、一番イールドギャップを取りやすいのが日本です。

仮に、利回りが上がったとしても、まだまだ世界的に見れば超低金利です。

良い物件もそれなりにあると考えると、引き続き海外マネーと国内マネーが日本の不動産に向かう状況はつづくでしょう。

金利上昇可能性がでてきたので、慎重になるとは思いますが、消去法的に我が国の不動産が残り続けると思います。

安藤:銀行株などが上がっていますが、これは貸出の金利がダイレクトに業績に反映されるということですか?

吉崎:貸出金利が上がりますので業績は上がります。

とくに地銀などでは、国債の運用比率が高いので国債の利回りが上がるということになりましたので、業績が上がります。

分かりやすい例では、変動金利を多くの人が固定金利に変えようとすると、変動金利より固定金利のほうが利幅が大きく取れるわけなので、業績は上がりますよね。

さらなる上昇基調になるのか?

今後もこの流れは続きそうですか?

また日本の金利に関しては、いまのスタンスで利上げが続く可能性もあるのでしょうか?

いつまでも上がり続けることはないので、そんなこともなく落ち着くと思います。

金利については、しばらくすると少し上昇の可能性があります。

しかし、一気に利上げはないと思います。

数年単位で利上げの方向に向かうと思います。

安藤:日本は少しずつ利上げしそうな様相ですが、アメリカはどこかで利上げを止めますよね?

吉崎:日本は、「異次元」の金融緩和政策から「超低金利」くらいに戻るのではと思います。

また、アメリカが利上げを止めるのは、たぶん2023年の夏前くらいではないでしょうか。

利下げの可能性があるのは2024年に入ってからだと思いますが、日本はたぶんそれほど大きな動きがないと思います。

「異次元→超→低」とすると、この範囲でどこかに収まると思います。

安藤:米ドル円の関係性でいうと、当然これまでよりは円高になるというイメージでしょうか?

吉崎:方向だけ言えば円高方向にはなりますが、円高といえるレートではないと思います。

150円というのが凄すぎました。

2022年の頭は120円を切るくらいだったし、120円半ばで止まるのではと思います。

安藤:一時的にいまよりも円高方向という感じですね。このトレンドに関しては為替も不動産、株も少し軟調になりそうですが、これはいつ頃まで続きそうでしょうか?

吉崎:株は一時的ですぐに戻ると思います。

いまの日本経済はファンダメンタルの数字をみればいい状況なので、決算書だけを見て株を売買している人には売る理由がなさそうですよね。

安藤:そうすると、全体的に一時的に過剰反応したという感じですね。

吉崎:そうですね、少し驚きました。

アメリカの金融政策なら事前に情報が漏れてくるんですが、今回はそれがなくサプライズ的でした。

個人投資家が今するべきこと

不動産投資を考えている人は、いまはどのような動き方をすれば良いでしょうか?

超短期的にここ1か月くらいを見れば、様子をみつつ、過剰に下げた物件があれば拾っていくことだと思います。

安藤:長期的に考えるなら「いい物件を目利きして買っていこう」というのは変わらず、特別待つことはしないということですね。

逆に「十分利益の乗っている物件をもっていて、長期保有のつもりがありません」という場合、売るタイミングとしては非常に良さそうですよね?

吉崎:売りでいいですね。

僕も、一部そうしようと思っています。

安藤:利確のような感覚ですね。

吉崎:そういう人は増えるでしょうね。

賃料収入に与える影響とは

不動産において大事なのは賃料収入がどれだけ入るかだと思いますが、長期金利が上がることで賃料収入に与える影響は特にありませんか?

個々の小さい住宅にはあまり関係ないですが、巨大ビルなどには影響してくると思います。この話は円高誘導なわけで、エネルギー価格の低下につながります。

電気代、ガス代が多くかかっているところは、それが下がると思います。

賃料はネット価格で、グロス価格(賃料)は下がる可能性がある。

企業業績が悪化すれば、グロス価格が下がる可能性があります。

一方で、NOIは「賃料-経費=NOI」なので、上がる部分と下がる部分がありますね。

NOIの経費には利息分、利払いは上がる、だけどエネルギー価格はしばらくすれば下がる。

「いってこい(相殺)」かなと思います。

安藤:そうすると、実際の収入はあまり変わらないですかね?

吉崎:どれくらい借りているかによるので、一概には言えませんけれども。

安藤:これはもし短期的に不動産価格が下がり始めたとしても、エネルギー価格の分も含めて考えると「最高にお買い得だ!」と思える機会が増えますか?

吉崎:下がる角度と上がる角度、この角度の問題だと思います。

安藤:不動産を買う人は買い続けるし、なんだかんだ言ってやっぱりあまり変わらないということでしょうか?

吉崎:これくらい(2022年12月20日の金融政策の変更)の変化ならそうですね。

アメリカのように金利が3%から7%になれば全く違いますが、+0.25%くらいならちょっとしたことですね(笑)

安藤:では「過剰に反応せず、今後も動きを注視しましょう!」という状況の冷静な状況判断ですね。

今回もありがとうございました。

※インタビューは2022年12月21日に行いました(当日の為替やニュースを元に記事化しています)