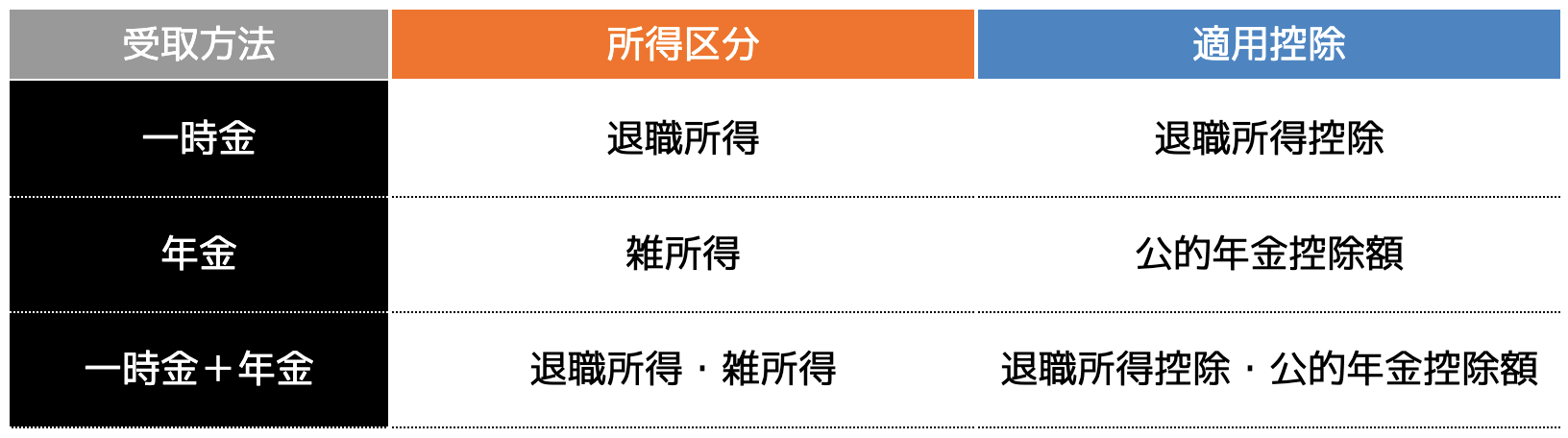

受け取り方で税額計算が変わる3種類の受取方法

iDeCoの受け取り方は以下の3種類あります。

それぞれの受取方法によって所得が変わり、適用控除も異なりますので、税額にも違いがでるのです。

ひとつずつ確認していきましょう。

(1)一時金で受け取る場合

一時金で受け取る場合は「退職所得」として扱われ、3つの税金「所得税」「住民税」「復興特別所得税」がかかります。

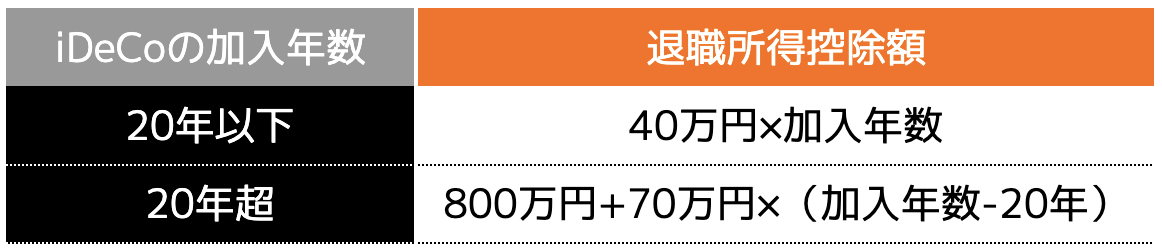

一時金とは、iDeCoで運用していた資産を一括で全額受け取る方法を指します。しかし退職所得の扱いになれば、退職所得控除が適用されるのです。

退職所得控除は、iDeCoに加入していた年数に応じて、控除額が以下の表のとおり異なります。

例えば、iDeCoを30年運用して一時金の受取金額を2,000万円とします。

退職所得は「2,000万円-【800万円+70万円×(30年-20年)】=500万円」になるということです。この500万円に対して、「所得税」「住民税」「復興特別所得税」が課税される仕組みになります。

(2)年金で受け取る場合

毎月一定額を受け取る年金方式の場合は、公的年金と同じく「雑所得」扱いになります。雑所得とは、10種類に分類される所得の1種類です。

公的年金や非営業用貸付の利子、副業で得た所得などが該当し、一時金同様、「所得税」「住民税」「復興特別所得税」が課せられます。

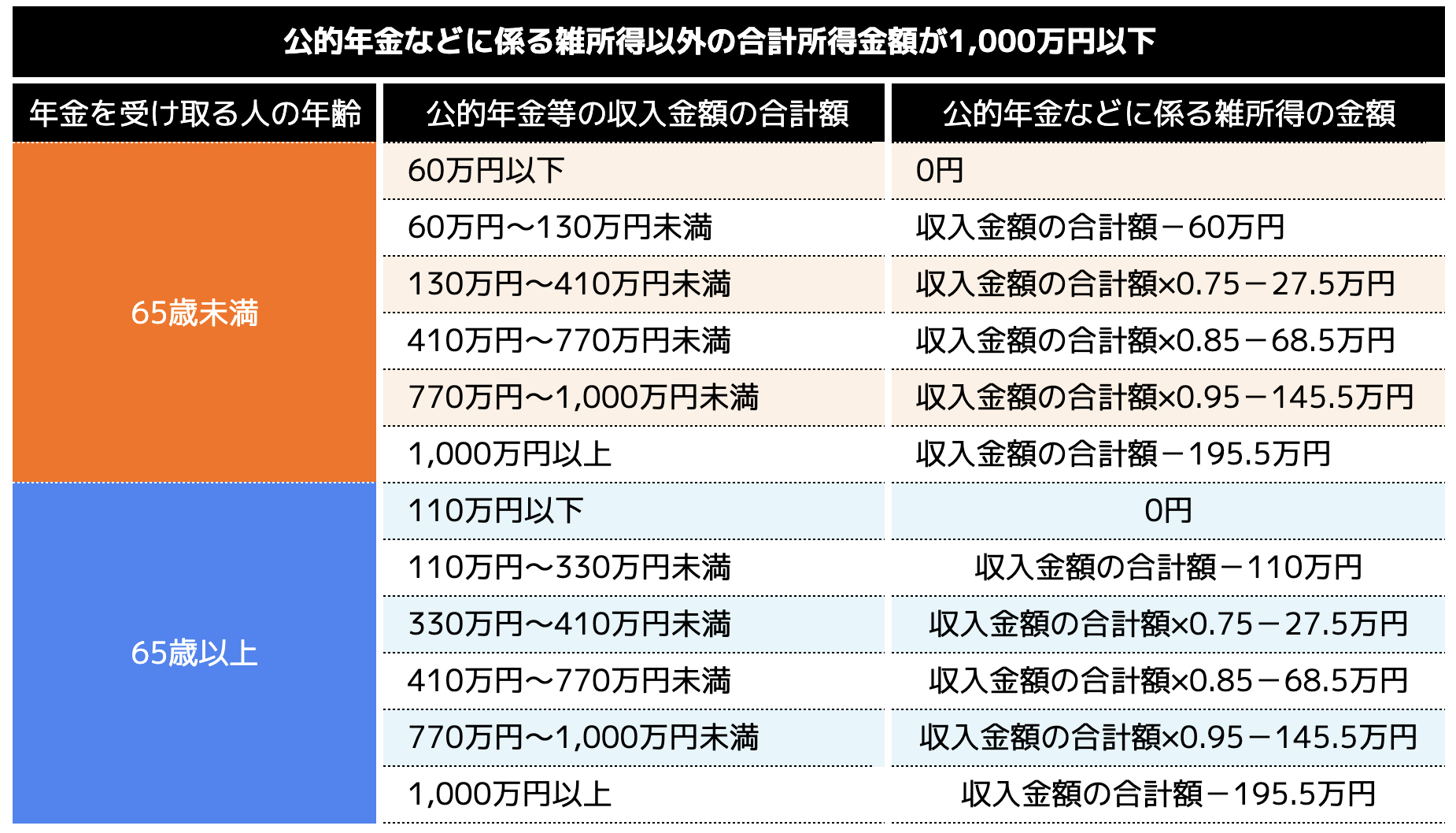

雑所得は、「年金を受け取る人の年齢」と「公的年金などに係る雑所得以外の合計所得金額」によって計算式が異なります。以下の表は合計所得額が1,000万円以下の場合の公的年金控除額の計算式です。

参考|No.1600 公的年金等の課税関係|国税庁より弊社作成

例えば、60歳でiDeCoを年金形式で受け取る場合、iDeCoを含めた収入金額が500万円だったとします。この場合は「500万円×0.85-68.5万円=356.5万円」が雑所得となり、所得税や住民税が課税される仕組みです。

ただし、年間所得の合計が1,000万円以上の方や2,000万円以上になると、より公的年金等の収入金額の合計額に対する課税対象が低くなるので、年間所得を確認する必要があります。

(3)一時金+年金で受け取る場合

iDeCoは、一時金と年金の両方を組み合わせて受け取ることも可能です。

一時金で受け取る部分には「退職所得控除」、年金で受け取る部分には「公的年金等控除」が適用されます。

2つをうまく組み合わせることで、納税額を安く済ませることができるケースもあります。

おすすめな受取方法

3つの受取方法を紹介しましたが、どの方法が一番良いのか悩んでいる方もいらっしゃることでしょう。

ここではケース別に分けておすすめな受取方法を紹介します。

(1)「退職金が少ない会社員」・「退職金のない自営業者・専業主婦」は一時金

「退職金が少ない会社員」・「退職金のない自営業者・専業主婦」は一時金での受け取りがおすすめです。

退職金が少ない人やそもそもない人は、iDeCoで一時金を受け取っても「退職所得控除」をフルに活用できる可能性が高いです。

例えば退職金が300万円、iDeCoの570万円の合計870万円を受け取り、20年の期間と仮定すると、退職控除額以内(870万円)で済ませることが可能です。

しかし、退職金が500万円となると270万円の退職所得となるので、退職金が少ない方が効果が節税効果が大きいです。

また専業主婦など収入が少ない方も控除できる金額が大きいため、一時金を受け取っても大きな課税負担をかけずに済むケースが多いでしょう。

(2)「退職金が多い」or「公的年金やiDeCoの給付額が少ない方」は年金

「退職金が多い」or「公的年金やiDeCoの給付額が少ない方」は、毎月一定額で受け取れる年金がおすすめです。

先程も紹介したとおり、退職金が多いと退職控除をフルに活用できない可能性が高まります。iDeCoと同じ時期に受け取ってしまうと、退職所得控除を使い切ってしまうかもしれません。

また、iDeCoを年金形式で受け取れば、「公的年金等控除」が適用され、年金としての受給額が課税負担を抑えられるメリットが生じます。公的年金やiDeCoの給付額が少なければ、納税額も低くなるので、年金での受け取りを検討してみましょう。

(3)「退職金も年金も多く」「iDeCo残高も多い方」は一時金+年金

「退職金も年金も多く」「iDeCo残高も多い方」は一時金+年金がおすすめです。

一時金部分には退職所得控除、年金部分には公的年金等控除という2つの控除が適用できるので、使い道に合わせて資金を確保すると良いでしょう。

例えば、退職後に大きな買い物をする際、退職金とiDeCoの一時金を使って、iDeCoの残金を年金で受け取って老後の生活費に充てるなどの方法があります。

当然ながら退職金もiDeCoも金額が大きくなるほど、納税額は増えてしまいますが、手元に残る金額は大きくなるので、毎月の生活費も潤うという、2つのメリットを享受できます。

退職後のお金の使い道などを決めておくと、どのタイミングで一時金を受け取るのか、いつから年金で受け取るのかを決めやすくなります。

iDeCoの具体的な受け取り方法6ステップ

iDeCoの受取方法は以下の6つのステップで進めます。

2.いつ、どのような受け取り方をするか決める

3.受け取りを開始したい時期が近くなったら、必要書類を取り寄せる

4.印鑑登録証明書などの添付書類を準備する

5.書類に記入と押印をして提出する

6.書類に不備がなければ給付裁定結果通知書が届く

iDeCoは受け取り開始年齢に達したときから可能です。はじめに受給権資格取得通知書や給付裁定結果通知書は、iDeCo運用中の金融機関に登録している住所に届きます。

その後受取方法として一時金か年金のどちらにするかを決め、必要書類を金融機関から取り寄せます。

その後以下の必要書類を用意して提出し、金融機関での書類チェックを待ちます。

・iDeCo加入時に設定したパスワードまたは暗証番号iDeCoの契約者番号が記載された書類受給申請書(金融機関や運営管理機関から提供される)

・銀行口座情報(受け取り金を振り込む口座の情報)

・印鑑(受給申請に必要な場合)

・最近の年金定期便(年金受給資格者の場合)

・税金計算のための課税証明書類(住民税や所得税の課税/非課税証明書)

・健康保険証(年金受給者の場合)

無事チェックが完了すると、給付裁定結果通知書が届き、指定した口座にお金が振り込まれる流れです。

通常は数週間から2か月ほど金融機関の審査に時間を要するので注意してください。

受け取り方法ごとの注意点

ここではiDeCoの受取方法ごとの注意点を4点紹介します。

(2)年金で受け取る場合は他の所得に注意

(3)退職所得控除の「5年ルール」と「19年ルール」を確認する

(4)受給開始年齢が決まっている

1つずつ確認しておきましょう。

(1)一時金で受け取る場合は退職金の金額を確認

一時金で受け取る場合は、退職金の金額を確認しましょう。退職金の額や年数によって退職所得控除が変わるためです。

当然ながら退職金が多いほど課税額が大きくなります。退職金だけで老後の生計を立てられるのであれば、無理にiDeCoの利益を受け取る必要はないでしょう。

もし会社の退職金と同時期に受け取る金額が高額になると、退職所得控除を使い切れず、課税所得が増えてしまう恐れがあるので、退職金の金額を確認しておくことをおすすめします。

(2)年金で受け取る場合は他の所得に注意

年金で受け取る場合は、他の所得にも注意が必要です。

年金で受け取ると雑所得として扱われ、公的年金控除額が適用されます。65歳未満であれば60万円まで、65歳以上であれば110万円まで非課税です。

しかし、雑所得位g杯の合計所得金額が1,000万円以上になると、65歳未満であれば50万円まで、65歳以上であれば100万円までと低くなるので、他の所得を確認しておきましょう。

(3)退職所得控除の「5年ルール」と「19年ルール」を確認する

退職所得控除には「5年ルール」と「19年ルール」があり、DeCoの一時金と会社の退職金を受け取る際は注意しなければいけません。

5年ルールとは、会社の退職金を受け取ってから5年経過したのちにiDeCoの一時金を受け取ることで退職所得控除を2回に分けて使える方法です。

19年ルールとは、会社の退職金を受け取ってから19年空けないと、5年ルールと同様に勤務期間と積立期間の重複分は除かれるため、退職所得控除適用ができない可能性が大きくなることです。

例えば30歳からiDeCoを始めて60歳で退職し、退職金を受け取ったと仮定します。その後65歳でiDeCoを受け取る場合、iDeCoの加入期間と重複していない5年間だけが退職所得控除の計算となるということです。

55歳で退職金を受け取って75歳で一時金を受け取れば、20年以上の間隔があくことになるので、iDeCoも加入年数に応じた退職所得控除が適用されます。

退職所得控除をどのタイミングでどう使うかが、受け取り総額に大きく影響するので、2つのルールを理解しておきましょう。

(4)受給開始年齢が決まっている

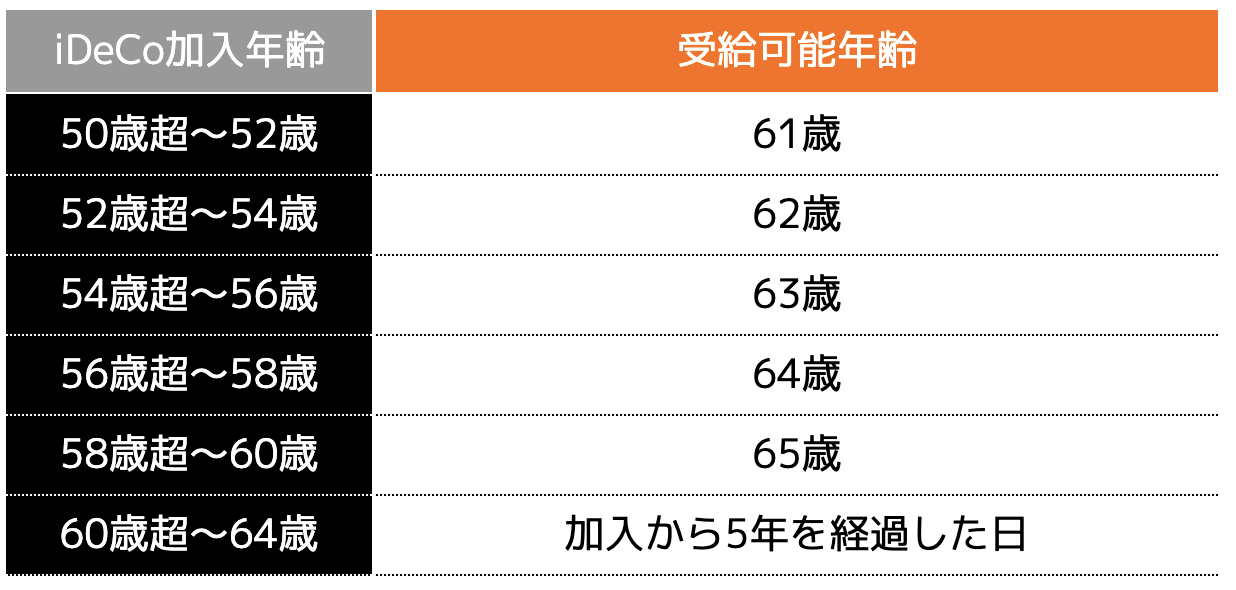

iDeCoは原則60歳になるまで受給することができません。

さらに、60歳からiDeCoを受け取るには、最初の掛金拠出から10年経過していることが条件です。なお、10年に満たない場合の受給可能年齢は次のとおりです。

つまり、iDeCoは始める年齢が遅くなるほど受給できる年齢は遅くなるため注意が必要です。また運用自体は75歳まで行うことができます。

自分に合った受取方法は専門家に相談しよう

自分に合った受取方法で悩んでいる方は、ファイナンシャルプランナーなどの専門家に相談してみましょう。退職金控除の計算や公的年金控除の計算などをできない人もいらっしゃることでしょう。

専門家であれば、退職金やiDeCoの運用額、加入年齢数などから適切な方法を紹介してくれます。ココザスはファイナンシャルプランナーとして、iDeCoはじめとした資産運用やお金に関するお悩みについての相談を承っております。

自分に合った受取方法を知りたい方やiDeCoをこれから始める人からも多くのご相談を頂いております。

投資の基礎知識から運用方法、リスクなど、初心者でも一からスタートできるように、さまざまな視点からアドバイスを行っており、相談料も無料なため、ぜひ一度ご相談下さいませ。

まとめ

iDeCoの受取方法は3種類あり、それぞれ税額控除などに違いがあるので納税額も異なります。

自分に合った方法を見つけるためには、退職金やiDeCoでの運用額、年数などを把握し、税額計算を行う必要があります。

しかし専門的な計算となるので、ファイナンシャルプランナーなどに相談してから決めると良いでしょう。