iDeCoの掛金が途中で払えなくなったらどうなる?

iDeCoの掛金が支払えなくなった場合、以下の3つのデメリットにつながります。

(2)一時金受取の時の税金が高くなる

(3)支払えなかった期間の所得控除が受けられなくなる

1つずつ確認していきましょう。

(1)将来得られる金額が減る

iDeCoの掛金が途中で払えなくなったら、将来得られる金額が減ってしまいます。

iDeCoは運用期間が長くなるほど、リターンも大きくなる傾向にあります。

仮に2万円の掛金を利回り5%で10年間と20年間運用した場合、以下の表のような差額が生じます。

比較して分かるとおり、運用期間が長いほど利益率も大きくなる傾向にあるため、途中で支払えなくなると、利益も少なくなります。

(2)一時金受取時の税金が高くなる

iDeCoの掛金が途中で払えなくなったら、のちに一時金を受け取る際に、支払う税金が高くなる可能性があります。

iDeCoの受取金には、税制上の優遇措置が適用され、控除額によって納税額が低く済むように設定されています。

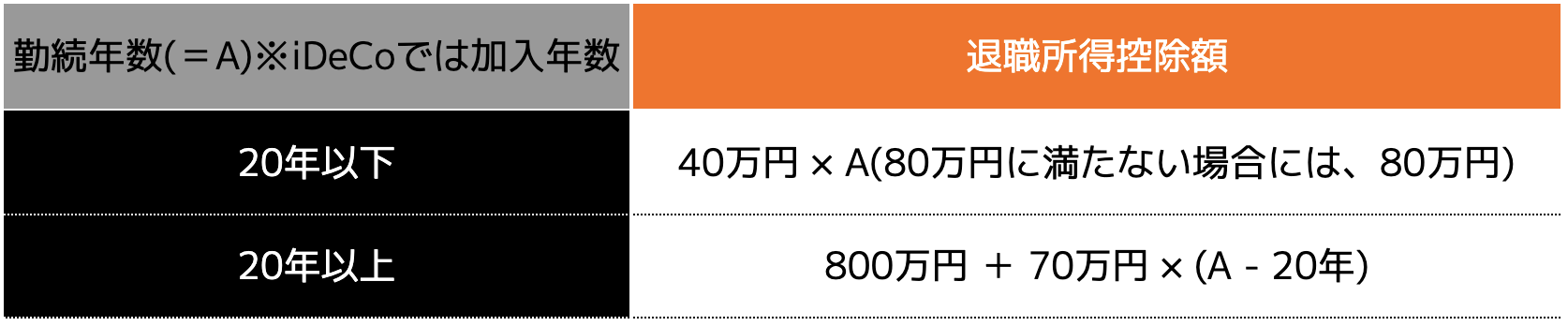

退職所得控除では、iDeCoで運用していた年数を以下の計算式に当てはめて所得控除額を算出します。

参照|国税庁「No.1420 退職金を受け取ったとき(退職所得) 」

掛金の未払いがあると、その期間は「退職所得控除」の計算から除外されてしまうため、一時金の税金が高くなるケースもあります。

(3)支払えなかった期間の所得控除が受けられなくなる

iDeCoの掛金は、所得から差し引くことができますが、未払い期間があれば、その分の所得控除は受けられません。

例えば、1年間で24万円の掛金を支払えば全額所得控除されますが、仮に半年分しか支払えなかった場合、12万円のみ所得控除されるということです。

iDeCoの掛金は支払い予定期間を過ぎた後に支払うことはできないため、節税効果が弱まります。

iDeCoが途中で払えなくなったときの対処法は?

ここでは、iDeCoが途中で払えなくなったときの対処法を2つ紹介します。

(1)掛金を見直す

iDeCoの掛金を見直し、減額するのが一般的です。

iDeCoの掛金は、1年に1度だけ変更することができます。

掛金の最低拠出額は5,000円と定められており、1,000円単位で調整できるため、減額を検討してみましょう。

(2)掛金の払い込みを停止する

掛金の見直しをしても支払が困難な場合は、払い込みを停止する方法もあります。

払い込みを停止しても、今までの掛金を運用できます。

ただし、払い込みを停止しても、毎月、事務委託手数料や運営管理手数料、信託報酬などの手数料が発生します。

そのため手数料負けするリスクも高まるため、最終手段と考えておきましょう。

また、iDeCoの払い込みを停止すると、再開するまでの手続きに時間がかかるため、十分注意が必要です。

iDeCoは途中解約できる?

iDeCoが途中で支払えなくなった場合、「解約できるのか?」と疑問を抱く方もいらっしゃることでしょう。

iDeCoは原則60歳まで解約できませんが、条件を満たせば解約でき、「脱退一時金」として受け取れます。

ここでは、脱退一時金の条件と請求方法について紹介します。

(1)脱退一時金を受け取ることのできる条件

脱退一時金を受け取るには、7つの条件をすべて満たせば解約できます。

2:最後に企業型DC加入者の資格を喪失してから6カ月を経過していないこと。

3:60歳未満であること。

4:iDeCoに加入できない者であること。

5:日本国籍を有する海外居住者(20歳以上60歳未満)ではないこと。

6:障害給付金の受給権者でないこと。

7:企業型DC加入者及びiDeCo加入者として掛金を拠出した期間が5年以下であること、または、個人別管理資産額が25万円以下であること。

(2)脱退一時金を受け取る請求方法

脱退一時金を受け取る請求する場合、iDeCoの個人型記録関連運営管理機関または国民年金基金連合会にて手続きを行います。

脱退一時金の受給要件や手続きの進め方は運営管理機関ごとに異なるため、運営管理機関へ問い合わせてみましょう。

途中で支払えなくなる前にやること

iDeCoの掛金が支払えなくなると、さまざまなデメリットにつながるため、事前に対処方法を理解しておくとよいでしょう。

ここでは、iDeCoの掛金が途中で支払えなくなる前にやることを3つ紹介します。

(2)運用シミュレーションを行っておく

(3)専門家に相談してからiDeCoを始める

1つずつ紹介します。

(1)トータルの掛金を算出しておく

iDeCoを始める前に、トータルの掛金を算出しておきましょう。

月々の掛金と運用期間が分かれば、60歳になるまでどれくらいの金額を積み立てるのか把握できます。

例えば、35歳の方が毎月2万円の掛金で運用すると、60歳になるまで600万円を積み立てることになるでしょう。

毎年の年収や支出する費用を考慮しても、無理のない掛金であるか想定できれば、途中でiDeCoが支払えなくなる可能性も低くなります。

また、イメージだけで考えるのではなく、家計簿を付けて収入と支出を見える化してみると、より具体的な数値を把握でき、掛金の設定に役立ちます。

(2)運用シミュレーションを行っておく

事前に運用シミュレーションを行っておけば将来に対する期待値も上がり、途中でiDeCoの掛金が未払いになることを防げます。

iDeCoは10年や20年と長期間の運用を行い、利益を増やしていく方法です。

1年や2年などの短期間では大きく増やせないため、途中でiDeCoをやめてしまう方もいらっしゃいます。

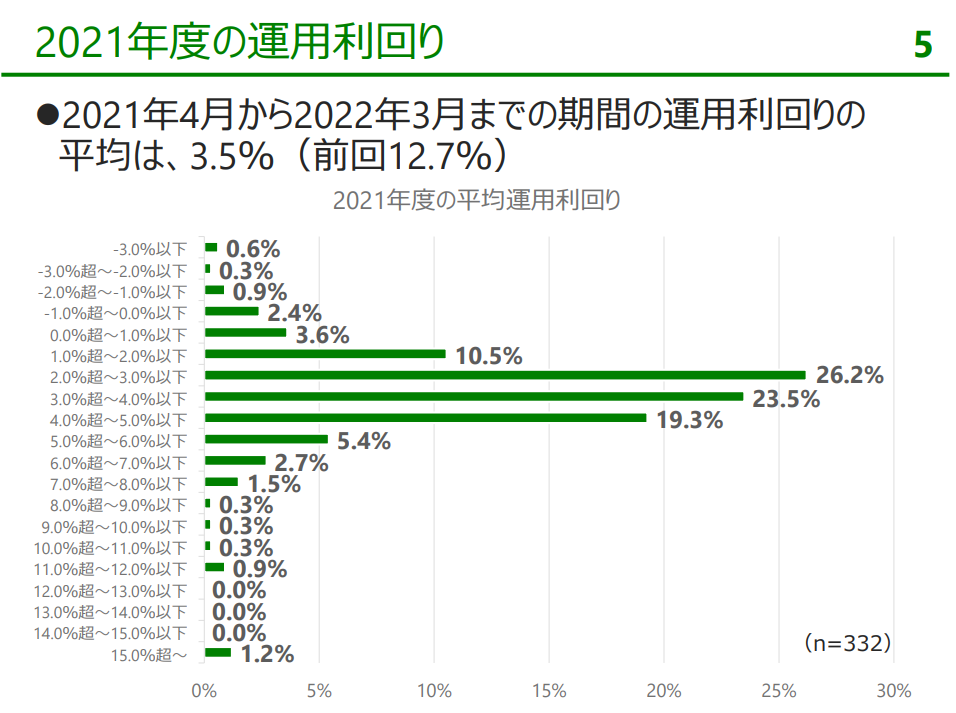

しかし、企業年金連合会が発表した「確定拠出年金に関する実態調査|統計資料」を確認すると、以下の画像のとおり、利回りは2%〜5%ほどが平均となり、将来的に大きな利益になる可能性も高いです。

先ほどもお伝えしたとおり、利回り5%の運用で毎月2万円の掛金を20年間積み立てれば、元本に対して1.7倍ほどまで増やせます。

つまり20代や30代と若いうちから始めておくと、運用期間も長くなりさらなる利益増加にも期待できるということです。

将来的に大きな資産になることをシミュレーションできれば、iDeCoの運用を続けられるモチベーションにもつながります。

また、60歳以降にやりたいことをリスト化しておくと、必要な金額が分かり、シミュレーションによって掛金の設定にも役立ちます。

金融庁の「つみたてシミュレーター」では積立金額と利回り、積立期間を入力すると、シミュレーションができるためぜひ活用してみましょう。

(3)専門家に相談してからiDeCoを始める

iDeCoを始める前に、ファイナンシャルプランナーなどの専門家に相談しておきましょう。

ファイナンシャルプランナーに相談すると、iDeCoの運用方法や掛金の設定方法などさまざまなアドバイスをもらえるため、掛金が途中で支払えなくなる可能性を抑えられます。

またファイナンシャルプランナーは、iDeCo以外の資産形成方法や家計の見直し、ライフプランニングなどさまざまなサポートを行ってくれるため、お金全般の見直しができます。

ココザスはお客様一人ひとりの資産状況や家族構成をヒアリングし、最適な資産形成方法をご提案しております。

老後資金だけでなく子供の教育資金や住宅ローンなど、将来かかる費用は数多くあります。

お金に困ることがないよう、最適なプランニングを無料で行っておりますので、ぜひ一度ご相談ください。

まとめ

iDeCoの掛金が支払えなくなると、将来得られる金額が減ることはもちろん、一時金受取時の税金が高くなったり、支払えなかった期間の所得控除が受けられなくなったりします。

さらにiDeCoは原則解約することができません。

7つの条件を満たせば脱退一時金を受け取ることが可能ですが、事前に無理のない掛金に設定しシミュレーションしておくことが大切です。

これからiDeCoを始める方はすぐに運用開始するのではなく、ファイナンシャルプランナーなどの専門家へ相談し、運用方法や掛金の金額などを細かく設定していきましょう。