インフレ時に不動産が強いと言われる理由

ここでは、インフレ時に不動産が強いと言われる理由を3点紹介します。

(2)家賃がインフレに遅れて追随する仕組み

(3)実物資産として通貨価値の下落に強い

(1)物価上昇に連動して不動産価格が上がりやすい

インフレが進行すると、不動産価格は中長期的に上昇しやすい傾向があります。

これは、不動産の価値が建築費や人件費、資材価格などの実体経済のコストと関係しているためです。

インフレによって建築資材や労務費が上昇すれば、新築物件の供給コストが高まり、その結果として既存物件の相対的な価値も押し上げられやすくなります。

また、物価上昇局面では、現金の購買力が低下するため、実物資産への資金シフトが起こりやすくなるのです。

特に、人口流入が続く都市部や利便性の高いエリアでは、物価上昇とともに地価や物件価格が緩やかに上昇しやすい傾向があります。

ただし、すべての不動産がインフレに連動して値上がりするわけではありません。

需要が弱い地域や、老朽化が進んだ物件では、物価が上がっても価格が伸び悩むケースもあるので注意しましょう。

そのため、インフレ局面における不動産の価格上昇を期待する場合でも、エリアの将来性や需給バランス、物件の競争力といった要素を踏まえた選定が重要です。

(2)家賃がインフレに遅れて追随する仕組み

インフレ局面では、家賃は物価上昇に遅れて緩やかに上昇していく傾向があります。

賃貸市場では、契約更新や新規募集のタイミングで家賃改定が行われるため、物価が上昇してもすぐに家賃へ反映されるわけではありません。

しかし、周辺相場の上昇や生活コストの上昇が続けば、時間の経過とともに家賃水準も見直されやすくなります。

例えば、通勤利便性の高いエリアや、商業施設・医療機関・学校が集積している地域では、入居ニーズが底堅く、賃料調整の余地が生まれやすくなります。

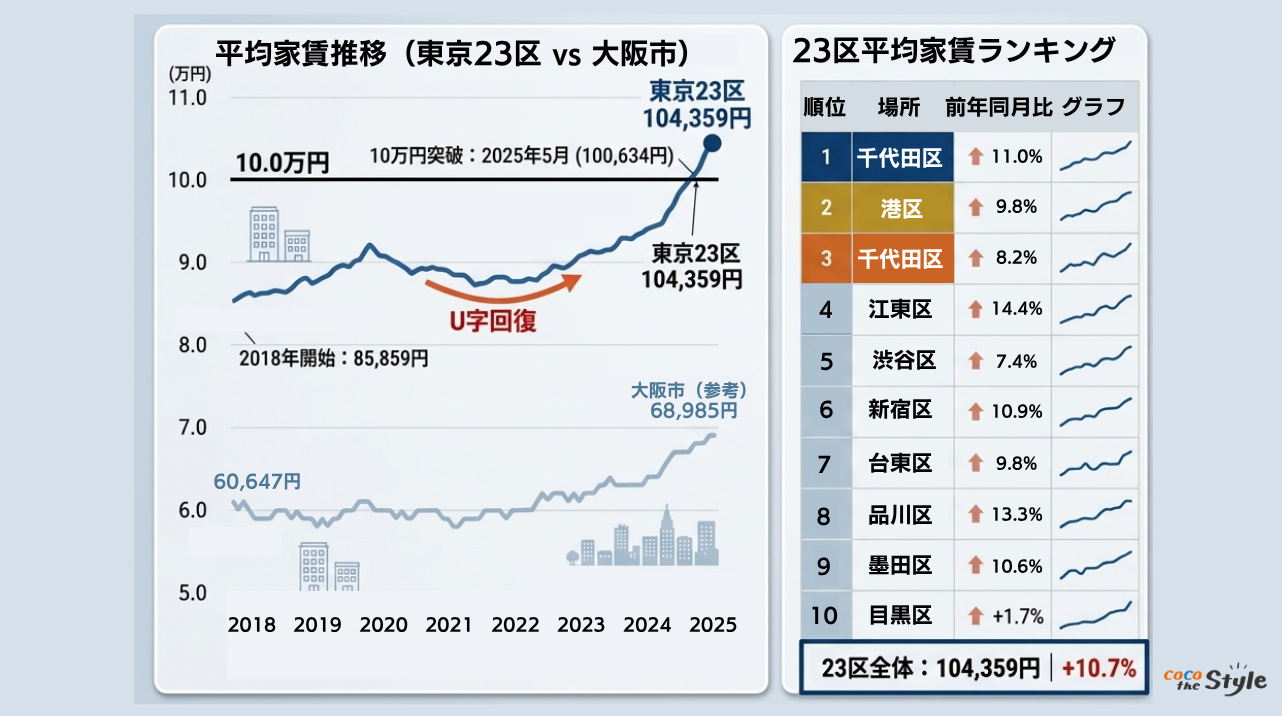

参考|トレンド調査の調査データ「2025年の賃貸市場における4大ニュース」を元に弊社作成

アットホームが公表した「2025年の賃貸市場における4大ニュース」によると、2018年から東京23区と大阪市の物件は右肩上がりに賃料が上昇していることが分かります。

このように、インフレによって実質的な貨幣価値が下がる局面でも、賃料収入が緩やかに増加し、収益の実質価値を維持しやすくなります。

一方で、家賃は急激に引き上げられる性質のものではありません。

賃借人の家計状況や周辺相場との乖離が大きい場合、空室リスクが高まるため、過度な値上げは難しくなるのも事実です。

そのため、インフレ局面での賃料上昇を期待する際には、短期的な収益増ではなく、中長期的に家賃水準が調整されていく構造を前提に、安定した需要が見込める立地や物件を選ぶことが重要です。

(3)実物資産として通貨価値の下落に強い

不動産は実物資産であるため、通貨価値が下落するインフレ局面において相対的に価値を保ちやすい特徴があります。

インフレが進むと、同じ金額の通貨で購入できるモノやサービスの量が減少しますが、土地や建物といった実物は消失せず、利用価値を持ち続けます。

この性質が、通貨の購買力低下に対する耐性につながるのです。

また、インフレ時には現金の実質価値が下がる一方、実物資産の価格は物価やコストの上昇を反映しやすくなります。

土地は希少性があり、特に需要が集中するエリアでは供給に限界があるため、インフレ環境下で価値が維持・上昇しやすい傾向があるのです。

建物についても、建築コストの上昇が進めば、既存物件の相対的な価値が高まる構造が生まれるでしょう。

ただし、実物資産であるからといって、価格下落リスクがなくなるわけではありません。

人口減少地域や需要の弱いエリアでは、インフレ下でも不動産価値が伸び悩むことがあります。

さらに、流動性の低さや維持管理コストといった不動産特有の負担も考慮する必要があります。

インフレに対する耐性を期待する場合でも、実需のある立地や長期的に利用価値が維持されやすい物件を選ぶことが重要です。

インフレの仕組みと現状について

インフレは家計の支出増加や資産価値の変動に直結する重要な経済現象です。

物価の動きや金融政策を理解することで、資産形成や防衛の考え方も整理しやすくなります。

ここでは、インフレの仕組みと日本の現状について紹介します。

(2)日銀が掲げるインフレ目標は2%

(3)日本におけるインフレの現状と推移

(4)インフレ局面で資産防衛の重要性が高まる理由

(1)インフレとは物価が継続的に上昇する経済現象

インフレとは、モノやサービスの価格が一時的ではなく継続的に上昇する状態を指し、通貨の購買力が低下します。

同じ金額でも購入できる量が減るため、家計の負担は実感として増えやすくなります。

インフレになる要因には、景気回復による需要増、原材料やエネルギー価格の上昇、為替変動などさまざまです。

インフレは企業の価格設定や賃金改定にも影響し、経済全体に波及します。

現金や預貯金のみで資産を保有している場合、実質価値の低下という形で影響を受けやすくなるため、物価動向を踏まえた資産の持ち方を考える必要があります。

(2)日銀が掲げるインフレ目標は2%

日本では日本銀行が、物価安定の目標として消費者物価指数の前年比2%程度を掲げています。

参考|日本銀行「2%の「物価安定の目標」」

これはデフレによる停滞を避けつつ、過度な物価上昇も抑えるための目安です。

物価が安定的に上昇すれば、企業は価格転嫁や賃上げを進めやすくなり、経済の好循環が期待されます。

一方、目標を上回るインフレが続けば、金利上昇や金融政策の転換が意識され、家計の借入コストや投資環境に影響します。

物価目標の考え方を理解しておくことは、金利動向や資産運用を考えるうえで重要な材料となるのです。

(3)日本におけるインフレの現状と推移

日本は長期間デフレ傾向が続いてきましたが、近年は資源価格の上昇や円安、海外インフレの影響を受け、物価上昇が進んでいます。

特に食料品やエネルギー関連の値上げは家計への影響が大きく、名目賃金が上がっても実質的な生活水準が伸びにくい状況が生じやすくなっています。

物価上昇の影響は分野や地域によって差があり、一時的要因か構造的な変化かの見極めも重要です。

単年の数字だけでなく、数年単位の推移と背景を踏まえて状況を捉えることが、資産防衛や生活設計を考えるうえで役立ちます。

(4)インフレ局面で資産防衛の重要性が高まる理由

インフレ局面で資産防衛の重要性が高まる理由は、資産の持ち方によって将来の実質的な差が大きく広がるためです。

物価が上昇する環境では、同じ資産額であっても、どのような形で保有しているかによって、数年後の購買力や生活水準に大きな違いが生まれます。

インフレの影響を受けやすい資産に偏っている場合、気づかないうちに資産価値が目減りしていくリスクがあるのです。

さらに、インフレ局面では金利動向や金融政策の変化により、住宅ローンや各種借入条件、投資環境が変わりやすくなります。

これにより、資産運用の成果や資金繰りに影響がでる可能性も高まることでしょう。

そのため、単に資産を保有するだけでなく、インフレ環境を前提とした資産配分やリスク管理が重要になります。

値動きの特性が異なる資産を組み合わせることで、環境変化による影響を抑え、長期的な資産の安定につなげやすくなるのです。

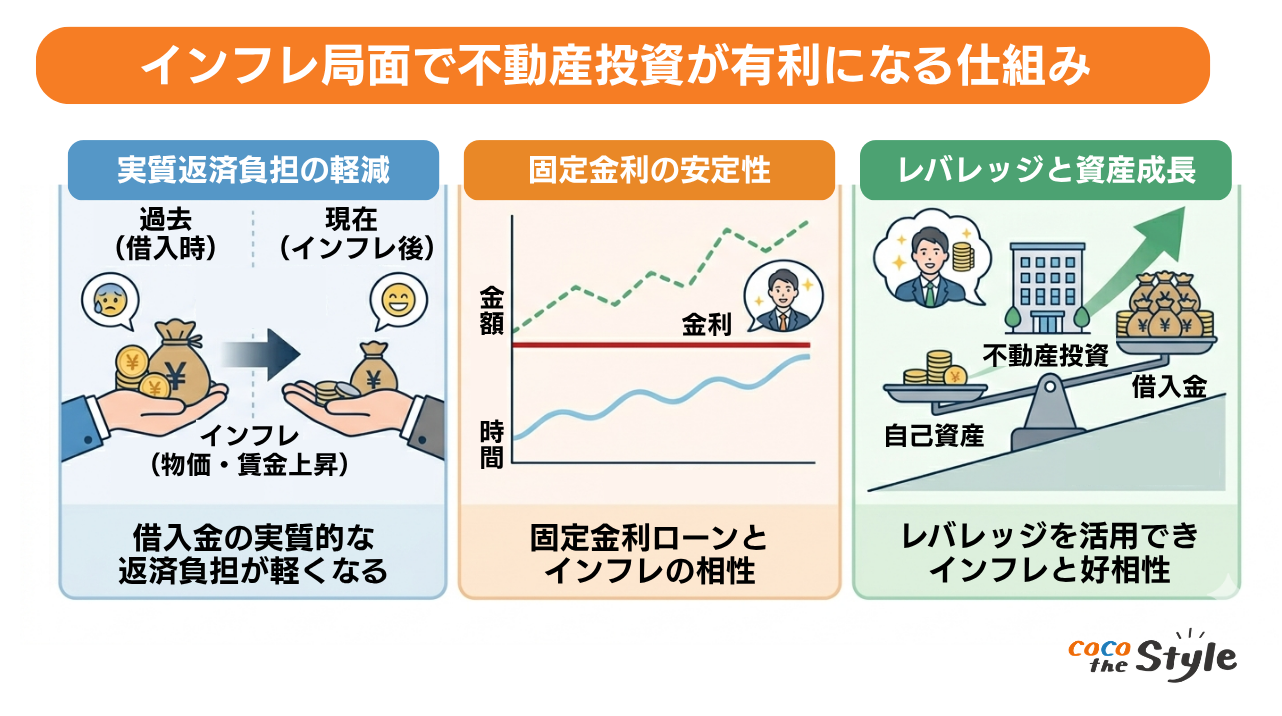

インフレ局面で不動産投資が有利になる仕組み

ここでは、インフレ局面で不動産投資が有利になりやすい仕組みについて紹介します。

(2)固定金利ローンとインフレの相性

(3)レバレッジを活用できる点がインフレと好相性

(1)借入金の実質的な返済負担が軽くなる

インフレ局面では、借入金の実質的な返済負担が時間の経過とともに軽くなりやすい傾向があります。

インフレによって物価や賃金水準が上昇すれば、名目上の返済額が変わらなくても、実質的な負担感は相対的に低下するのです。

例えば、毎月一定額を返済する住宅ローンであっても、家賃収入や給与水準が緩やかに上昇すれば、返済額の重みは次第に小さく感じられるようになります。

この仕組みは、不動産投資のように長期間にわたって借入を行うケースで特に影響が表れやすくなります。

インフレが進行する環境では、将来の貨幣価値が下がるため、過去に借りたお金を相対的に価値の低い通貨で返済していく構造になります。

結果として、同じ返済額であっても、時間の経過とともに返済負担が軽減される効果が期待できます。

ただし、この効果は物価や賃金、賃料が実際に上昇した場合に限られます。

インフレが進行しても収入が伸びなければ、返済負担が軽くなる実感は得にくくなります。

また、金利が上昇する局面では、借入条件によっては返済額そのものが増加する可能性もある点は理解しておきましょう。

(2)固定金利ローンとインフレの相性

インフレ局面では、固定金利ローンは変動金利と比べて返済額が変わらず、金利上昇による負担増を避けやすい仕組みです。

固定金利は借入時に金利が確定するため、将来的に市場金利が上昇しても返済額が変わらず、資金計画の見通しを立てやすい特徴があります。

インフレ環境では金融引き締めによって金利が上昇する可能性があるため、固定金利を選択することで、返済額の増加リスクを抑えやすくなります。

また、インフレが進行すれば、家賃収入や物価水準が緩やかに上昇する一方で、固定金利ローンの返済額は一定に保たれます。

その結果、時間の経過とともに返済負担の実質的な重みが軽くなり、収支の安定性が高まりやすくなるのです。

一方で、固定金利は変動金利に比べて当初の金利水準が高めに設定されることが一般的です。

そのため、短期的な金利低下局面では、変動金利の方が有利に見える場合もあります。

インフレ局面での固定金利の活用は、金利動向の見通しや保有期間、返済計画とのバランスを踏まえて検討することが重要です。

(3)レバレッジを活用できる点がインフレと好相性

不動産投資は、自己資金に加えて借入を活用することで、比較的少ない元手で大きな資産を保有できる点が特徴です。

このレバレッジの特性は、インフレ局面において特に活かしやすくなります。

物価や賃料が上昇すると、実物資産である不動産の価値は高まりやすくなる一方で、借入金の名目返済額は変わらないため、自己資金に対するリターンをより効率的に高められます。

例えば、自己資金500万円を元手にローンを組んで不動産を取得した場合、物件価格や家賃収入がインフレに伴って上昇すれば、投資全体の価値増加は自己資金の割合以上の規模で見込めます。

この仕組みにより、少ない元手で大きな資産運用効果を得やすくなるのです。

ただし、レバレッジは利益を拡大する反面、リスクも同時に大きくなります。

空室や賃料下落、金利上昇などが起こると、返済負担や収支に影響を及ぼす可能性があります。

そのため、インフレ環境でレバレッジを活用する際には、収入が安定した立地や物件を選び、無理のない借入水準で運用計画を立てることが重要です。

インフレに強い不動産の特徴と立地条件

インフレ局面では、不動産の種類や立地によって資産価値や賃料の安定性に差がでやすくなります。

ここでは、インフレに強い不動産の特徴や、立地条件を選ぶ際のポイントについて紹介します。

(2)インフレに強いのは生活必需性の高い住宅系不動産

(3)家賃や価格をインフレに転嫁しやすい物件の条件

(1)賃貸需要が下がりにくい立地条件とは何か

賃貸需要が下がりにくい立地は、インフレ局面でも安定した賃料収入を維持しやすい特徴があります。

具体的には、駅近物件や、商業施設や医療機関、大学施設などが整った地域が該当します。

こうした地域は生活基盤が整っているため、人口動態の変化や物価上昇による影響を受けにくく、入居者の確保が安定しやすくなります。

仮にインフレによって生活費が増加しても、利便性の高い地域であれば入居者が流出しにくく、賃料の改定が可能となるケースが多いのです。

一方、郊外や人口減少地域など、需要が限定的なエリアでは空室リスクが高くなるため、インフレによる価格上昇や賃料増加の恩恵を受けにくくなります。

安定的に収益を得るためには、長期的に人口流入や生活利便性が維持される地域を選ぶことが重要です。

(2)インフレに強いのは生活必需性の高い住宅系不動産

インフレ局面では、生活に欠かせない住宅系不動産が比較的安定した価値を保ちやすい傾向があります。

住宅は誰もが必要とするため、景気変動や物価上昇の影響を受けにくく、賃料収入や資産価値の維持が期待できます。

特に単身者向けやファミリー向けの賃貸物件は、生活必需性が高く、需要が下がりにくい特徴があります。

さらに、住宅系不動産は賃料改定のタイミングでインフレに合わせて調整しやすい点も魅力です。

生活必需性が高いことから、入居者の支払い能力や周辺相場を見ながら徐々に家賃を上げることが可能で、収益の実質価値を守りやすくなります。

ただし、住宅系であっても立地や建物の状態によって需要は変化します。

老朽化が進んでいたり、交通や生活利便性が低い地域では、インフレの影響を受けても価格や賃料の上昇は限定的です。

需要が安定しているエリアで、生活必需性が高い物件を選ぶことが重要です。

(3)家賃や価格をインフレに転嫁しやすい物件の条件

家賃や価格をインフレに転嫁しやすい物件の条件は、需要が安定しており、入居者が長期的に確保できることです。

駅近や交通利便性が高いエリア、商業施設や医療機関、教育施設など生活インフラが整った立地は入居希望者が多く、周辺の賃料相場に沿って家賃を調整しやすいため、インフレ局面でも賃料収入の実質的価値を守りやすくなります。

また、築浅で管理状態が良く、設備が充実している物件は他物件との差別化がしやすく、賃料改定時に値下げ圧力を受けにくくなるものです。

さらに、単身者向けやファミリー向け住宅、駐車場付物件など生活必需性が高い用途の物件は、入居者が退去しにくく、長期的に安定した収益を確保しやすい傾向があります。

一方、需要が限定的な商業物件や立地の悪い住宅物件では、物価上昇分を家賃や価格に転嫁することが難しい場合があります。

そのため、収益の安定性と価格転嫁のしやすさの両方を踏まえ、立地や物件特性を確認して選ぶことが重要です。

▼ 合わせて読みたい

インフレ対策として不動産を活用する方法

インフレ局面では、現金だけでなく、不動産を組み合わせることで、資産の価値を守りやすくする方法があります。

ここでは、インフレ対策として不動産を活用する方法を3つ紹介します。

(2)自宅不動産を含めた資産全体での考え方

(3)他の現物資産と組み合わせた分散戦略

1つずつ確認していきましょう。

(1)賃貸不動産によるインフレヘッジ

賃貸不動産によるインフレヘッジは、物価上昇局面で家賃収入を通じて資産価値を守る手段として活用できます。

インフレヘッジとは、インフレによって資産の実質価値が下がるのを防ぐ手段や投資のことを指します。

簡単に言えば、「物価が上がっても、資産の価値を守るための対策」です。

賃貸物件の需要が安定している地域や生活利便性が高い住宅は、入居者が長期的に確保できるため、家賃を段階的に見直すことでインフレの影響を緩和しやすくなります。

さらに、借入を活用した不動産投資では、物件価値や家賃の上昇が自己資金に対する運用効率を高める効果もあります。

少ない元手でも大きな資産を運用でき、インフレ環境で資産の目減りを防ぐことにつながるのです。

ただし、空室や賃料下落、管理費の増加などのリスクも存在するため、物件選定や借入水準の管理は重要です。

このように、賃貸不動産を適切に運用することで、インフレ局面において資産価値を維持する手段として機能しやすくなります。

安定した賃貸需要と収益性の見極めが、インフレヘッジの実効性を高めるポイントです。

(2)自宅不動産を含めた資産全体での考え方

自宅も実物資産であるため、物価上昇や通貨価値の低下の影響を受けにくく、資産全体の実質価値を維持しやすくなります。

住居として利用しているため、賃貸運用と異なり流動性リスクが比較的低く、長期的に安定した資産として位置づけられます。

資産全体の観点では、自宅不動産、現金、有価証券、その他の現物資産のバランスを意識することが重要です。

インフレ局面では現金比率が高いと実質価値が目減りするリスクが大きくなるため、複数の資産を組み合わせてリスク分散することが望ましいでしょう。

さらに、自宅不動産も含め、売却や活用の余地を残しておくことで、将来の資産運用の柔軟性を確保できます。

このように、資産全体での視点を持つことで、インフレに強い運用がしやすくなるのです。

(3)他の現物資産と組み合わせた分散戦略

他の現物資産と組み合わせた分散戦略は、インフレ局面で資産の安定性を高める方法として有効です。

金や貴金属、株式、商品など、不動産と異なる動きをする資産を組み入れることで、特定資産の価格変動リスクを抑え、インフレによる資産目減りを分散できます。

具体例として、株式は企業の業績や価格転嫁能力に応じて価値が変動し、長期的な成長が見込める銘柄はインフレ下でも収益を維持しやすくなります。

金や貴金属は希少性が高く、現金の価値下落に対する耐性があります。

このように、複数の現物資産の特徴を理解し、それぞれを組み合わせることで、各資産の特性を活かしつつ、インフレによる影響を抑制し、資産全体の安定性を向上させることができます。

分散戦略を取り入れることは、単一資産に偏ることによるリスクを避け、長期的な資産防衛を意識した運用につながるので理解しておきましょう。

インフレ下の不動産投資で注意すべきリスク

インフレ下では不動産投資が資産防衛に有効ですが、リスクにも注意が必要です。

ここでは、インフレ環境で特に意識すべき3つのリスクについて紹介します。

(2)不動産価格が必ず上がるわけではない

(3)インフレ後の景気後退リスク

1つずつ確認していきましょう。

(1)金利上昇による収支悪化リスク

インフレ局面では、金利が上昇する可能性が高く、借入を利用して不動産投資を行う場合、返済負担が重くなることがあります。

特に変動金利ローンを利用している場合、金利上昇は毎月の返済額や利息総額に直結し、収支を圧迫します。

例えば、物件価格や家賃が上昇しても、ローン返済の増加幅が大きいと、手元の収益が減少し、キャッシュフローがマイナスになる可能性もあるのです。

また、金融機関が金利を引き上げるタイミングは予測が難しく、借入条件や契約内容に応じてリスクの大きさも変わります。

つまり、金利上昇のリスクを見越した資金計画や、固定金利ローンの活用、返済負担率の余裕を持った借入額の設定が必要です。

インフレによる物件価値上昇と借入コストのバランスを考慮し、無理のない運用を意識することが求められると理解しておきましょう。

(2)不動産価格が必ず上がるわけではない

インフレ下でも、不動産価格が必ず上昇するわけではありません。

立地や需要、建物の状態によっては、物価上昇の影響を十分に受けず、価格が伸び悩むことがあります。

人口減少が進む地域や交通・商業利便性が低いエリアの物件では、需要が限られるため、価格や賃料の上昇が期待しにくくなる場合も多いのです。

さらに、築年数の古い物件や設備が陳腐化した建物では、価値が下がる可能性も高まります。

インフレによる物価上昇分を価格に転嫁できる条件が揃っていなければ、資産防衛効果が限定的になることもあるでしょう。

そのため、不動産を選ぶ際はエリアの人口動向や周辺開発状況、物件の競争力を踏まえた調査が不可欠です。

インフレ局面での価格上昇を見込む場合でも、物件特性に応じた慎重な判断が必要となります。

(3)インフレ後の景気後退リスク

インフレが進むと、金利上昇やコスト増によって消費が抑制され、景気が後退する可能性があります。

景気後退期には、賃貸需要や物件の売却価格が下がることがあり、インフレ下での資産防衛効果が一時的に低下する場合があります。

例えば、家賃の上昇が一時的に見込めても、景気後退による退去や入居者の賃料負担感で空室が増えると、収益は安定しません。

加えて景気後退が長引くと、不動産価格も下落し、投資回収や資産価値の維持に影響を与えるリスクがあるのです。

このようなリスクに備えるには、キャッシュフローに余裕を持たせた物件選びや、複数物件での分散投資、長期保有を前提とした戦略が有効です。

景気変動も踏まえた運用計画を立てることで、インフレ環境下でもリスク管理を行いやすくなります。

インフレ対策として不動産を選ぶ際のポイント

インフレに対応した不動産選びでは、短期的な価格変動や景気の影響に左右されない視点が重要です。

ここでは、選定時に意識すべき3つのポイントについて紹介します。

(2)出口戦略まで想定して取得する

(3)資産全体のバランスを崩さない

1つずつ確認していきましょう。

(1)短期的な物価変動に振り回されない

インフレ対策として不動産を選ぶ際は、短期的な物価変動に振り回されないようにしましょう。

物件価格や家賃は、日々の物価変動に応じて上下することがありますが、短期的な上下だけで判断すると、安易な購入や売却を招き、資産運用効率が下がる可能性があります。

インフレ環境では、物価や建築コストが上昇しても、地域の需要や物件の価値が長期的に維持されるかが重要です。

特に人口増加や利便性が高いエリアは、短期的な変動に左右されにくく、安定した収益や価格維持が期待できます。

そのため、購入時には周辺相場の長期推移や物件の競争力、将来的な資産価値を見極め、短期的な物価変動に一喜一憂せず、冷静に判断するようにしましょう。

(2)出口戦略まで想定して取得する

出口戦略まで想定して取得することは、インフレ対策の不動産運用で重要です。

出口戦略とは、不動産を取得した後にどのように活用し、最終的に手放すかまでをあらかじめ考えておく計画のことです。

これにより、購入時点で将来的なリスクや収益の見通しを把握し、無理のない運用が可能になります。

具体的には、売却を視野に入れる場合、交通利便性や周辺開発の進展などを踏まえて将来的に価値が維持されやすい物件を選ぶことが重要です。

また、賃貸運用を考える場合は、長期的に入居者が見込めるエリアや、家賃水準が安定している物件を選ぶことで、収益を得ながらインフレ下でも資産価値を守りやすくなります。

さらに、自宅や事業用として利用する場合も含め、取得から運用、将来的な売却や活用まで一連の計画を立てることが出口戦略にあたります。

このように、出口戦略を意識して物件を取得することで、長期的な資産防衛と収益確保を両立しやすくなり、インフレ環境でも安心して不動産運用ができるようになります。

▼ 合わせて読みたい

(3)資産全体のバランスを崩さない

インフレ対策の不動産選びでは、資産全体のバランスを崩さないことが大切です。

不動産だけに資産を集中させると、価格変動や景気影響によって全体の資産が不安定になる可能性があります。

分散投資の観点から、現金や株式、債券、他の現物資産と組み合わせ、リスクとリターンのバランスを取ることが重要です。

また、不動産の規模や借入額も資産全体に対して適切かどうかを確認する必要があります。

過度にレバレッジをかけた場合、金利上昇や景気変動で資産全体の安定性が損なわれることがあるためです。

このため、不動産購入時には、資産全体の構成比やリスク許容度を踏まえ、偏りすぎない運用を意識することで、インフレ下でも安定した資産防衛を目指すことができます。

まとめ

インフレ時に不動産が強いと言われる理由は、物価上昇に連動して価格や家賃収入が上がりやすく、実物資産として通貨価値の下落に強いためです。

また、借入金の実質負担が軽くなることや、固定金利ローンやレバレッジを活用できる点も、資産防衛の観点で有利に働きます。

ただし、すべての不動産が同じように強いわけではありません。

立地や需要、物件の状態によって価格や賃料の上昇幅は異なります。

安定した収益と資産価値の維持・向上を期待する場合は、人口流入が続く都市部や生活利便性の高い住宅系物件を選び、長期保有や分散投資を前提とした計画が重要です。

しかし、インフレ環境での資産防衛は、一人で考えると不安や迷いが生じやすいものです。

どの物件を選べば良いか、借入や家賃設定のバランスはどうするかなど、専門家の視点で確認するだけでも安心感が大きく変わります。

資産を守りながら効率的に運用したい方は、ぜひココザスへご相談いただき、具体的なアドバイスを受けてみることをおすすめします。