不動産を活用した遺産対策が注目される理由

不動産を活用した遺産対策は、相続税の節税効果が期待できるだけでなく、資産の残し方を工夫できる点から注目されています。

一方で、現金とは違う注意点も多く、正しい理解が欠かせません。

ここでは、不動産を活用した遺産対策が注目される理由について紹介します。

(2)遺産対策は早期に始めるほど有利になる

(1)現金と不動産で相続税評価が大きく変わる

相続税の評価額は、現金と不動産では大きく異なります。

現金は額面どおりがそのまま評価額になるのに対し、不動産は「相続税評価額」という別の基準で評価されるため、実際の市場価格(実勢価格)よりも低くなるのが一般的です。

例えば、1億円を現金で保有していれば1億円がそのまま課税対象になる一方、不動産で保有していれば評価額は7,000万円〜8,000万円程度になるケースもあります。

さらに、賃貸物件の場合は「貸家建付地」や「貸家」として評価されるため、土地・建物ともに評価額が下がり、結果的に相続税の課税対象額を圧縮できるのです。

このように仕組みをうまく活用すれば、資産の総額は変わらないのに、相続税の負担だけを軽減することも可能となります。

ただし、節税効果ばかりに目を向けてしまうと、空室リスクや修繕費、将来の売却のしやすさといった現実的な問題を見落としがちになるのも事実です。

不動産は評価額が下がるメリットがある一方で、管理や運営の手間、流動性の低さというデメリットもあるため、税金面だけでなく「相続後に家族が本当に扱える資産かどうか」までを含めて検討することが重要です。

(2)遺産対策は早期に始めるほど有利になる

不動産を活用した相続対策は「時間をかけるほど選択肢が広がる」ため、遺産対策は思い立ったときにすぐ始めるほど有利になります。

例えば、賃貸物件の建築や購入を行う場合、物件選びから資金計画、安定した賃貸経営が軌道に乗るまでには数か月、数年の時間を要します。

相続直前になって慌てて不動産を取得しても、十分な検討ができず、結果的に収支が悪化したり、家族に負担を残したりする可能性が高くなるのです。

また、生前贈与や共有持分の調整、遺言書の作成なども、早くから準備することで選択肢が増え、家族と話し合う時間も確保できます。

そもそも遺産対策は、生前にしか行うことができないことから、亡くなる前に相続人それぞれの希望を聞いたうえで、検討しなければいけません。

逆に、対策を先延ばしにすると認知症などの要因によって対策自体ができなくなる可能性が高まります。

そのため、将来の相続を見据えて、できるだけ早い段階から準備を進めておくことが、結果的に家族と資産を守る近道になるのです。

不動産の遺産対策の考え方

不動産を使った遺産対策は、評価の仕組みや資産の性質を正しく理解し、相続後の活用や家族関係まで見据えた設計が重要になります。

ここでは、不動産の遺産対策を考えるうえでの基本的な考え方について3点紹介します。

(2)賃貸不動産が相続税対策になる理由

(3)不動産は分割しにくい資産である点に注意

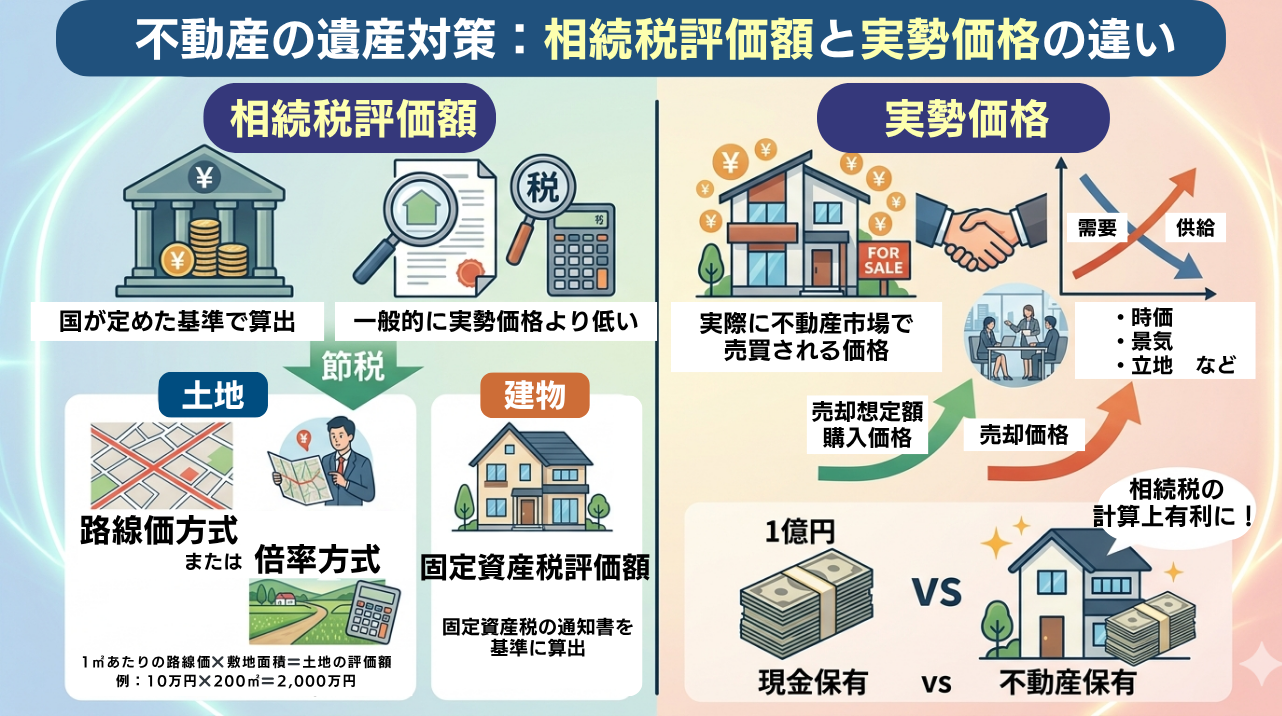

(1)相続税評価額と実勢価格の違いを理解する

不動産の遺産対策では、相続税評価額と実勢価格の違いを理解することが重要です。

相続税評価額とは、相続税を計算するために国が定めた基準で算出される評価額のこと。

一方、実勢価格とは、実際に不動産市場で売買されるときの価格のことを指します。

この2つは同じ不動産でも金額が一致しないことがほとんどで、一般的には相続税評価額のほうが実勢価格よりも低くなります。

そのため、現金で資産を保有するよりも、不動産として保有したほうが相続税の計算上有利になるケースが多く、不動産は節税につながると言われています。

なお、土地の相続税評価額は、国が決めた路線価や倍率方式をもとに計算されます。

路線価とは、国税庁が発表している1㎡あたりの土地の評価額のことを指し、国税庁の「財産評価基準書路線価図・評価倍率表」で確認できます。

例えば路線価が10万円で敷地面積が200㎡の場合、土地の評価額は2,000万円になるということです。

一方、倍率地域とは、路線価が設定されていない地域のことで、田畑や山などの田舎のエリアが該当します。

倍率地域の場合は、土地の相続税評価額は「固定資産税評価額×倍率」で算出できます。

建物の評価額は、毎年送られてくる固定資産税の通知書に記載されている金額を基準に算出する仕組みです。

どちらも「税金を計算するための価格」なので、実際に売却したときの金額とは異なり、購入価格や売却想定額より低く評価されるケースが多いため、不動産が遺産対策につながるのです。

(2)賃貸不動産が相続税対策になる理由

賃貸に出している不動産は、自己使用の不動産よりも相続税評価額が下がるため、課税対象額を圧縮しやすくなります。

賃貸アパートやマンションの土地は「貸家建付地」として評価され、建物は「貸家」として評価されます。

この評価方法により、土地・建物ともに一定割合で評価が下がり、相続税の計算上は不利になりにくくなるのです。

実際に入居者がいることで評価減が適用されるため、稼働率が高い物件ほど節税効果も大きくなります。

さらに、賃貸不動産は家賃収入が得られるため、相続後の生活資金や納税資金の原資としても役立ちます。

相続税は原則として現金で納める必要があるため、安定した家賃収入があると納税資金の確保がしやすくなるのです。

一方で、賃貸経営には空室リスクや修繕費、管理の手間といった負担が伴います。

節税目的だけで需要の低いエリアに物件を持つと、収支が悪化し、相続人が赤字物件を引き継ぐリスクに注意しなければいけません。

賃貸不動産は相続税対策として有効ですが、収益性・立地・将来性まで含めて冷静に判断することが成功のポイントです。

(3)不動産は分割しにくい資産である点に注意

不動産は、現金と違い、物理的に簡単に分けられないため、遺産分割をめぐって相続人同士が揉めやすくなります。

例えば、実家や収益物件を「誰が相続するのか」「売却して現金で分けるのか」「共有名義にするのか」といった点で意見が割れるケースはよくあります。

共有名義にすると一見公平に見えますが、将来売却や建て替えをする際には相続人全員の同意が必要となり、意思決定が進まずに身動きが取れなくなることも多いのが現状です。

また、不動産を相続した人だけが管理や手続きを引き受けることになり、実質的な負担に差が生じるケースも少なくありません。

公平に分けたつもりでも、管理の手間やリスクまで含めると不満が生じやすく、家族トラブルの原因にもなります。

こうした問題を防ぐためには、生前から分け方の方針を決め、必要に応じて遺言書の作成や代償分割(現金で調整する方法)の準備をしておくことが重要です。

不動産を活用した遺産対策方法

ここでは、不動産を活用した代表的な遺産対策の方法について紹介します。

(2)不動産の共有持分による相続分調整

(3)小規模宅地等の特例を活用する

(4)不動産の生前贈与を行う

(5)不動産管理会社を設立する

(6)不動産を取得して均等に相続する

(1)賃貸アパートマンションの建築・購入

賃貸物件として保有することで、相続税評価額を抑えやすくなり、相続税の負担軽減につながります。

賃貸に出している不動産は、自己利用の不動産と比べて、相続税の計算上は低い評価額が適用される仕組みになっています。

そのため、現金で資産を保有するよりも、賃貸不動産として保有するほうが、相続税の課税対象額を圧縮しやすいのです。

また、賃貸アパートやマンションを建築・購入する際に金融機関から借り入れを行う場合、その借入金(ローン残高)は相続時には「債務」として差し引くことができます。

資産としての不動産評価額から、借入金を差し引いた金額が実質的な相続財産となるため、現金で購入する場合と比べて、相続税の課税対象額を抑えやすいのです。

さらに、賃貸アパートやマンションを保有することで、家賃収入という形で継続的な収益を得ることができます。

つまり、相続後の生活資金や相続税の納税資金の原資としても活用できるメリットがあるのです。

このように、賃貸アパート・マンションの建築や購入は、「評価額の引き下げ」「借入金の活用」「収益の確保」を組み合わせて活用できる遺産対策の方法です。

(2)不動産の共有持分による相続分調整

不動産の共有持分による相続分調整は、複数の相続人がいる場合に、それぞれの取り分を調整する方法です。

1つの不動産を複数人で所有する形にすることで、相続割合に応じた分配が可能になります。

例えば、兄弟2人であれば1/2ずつといった形で持ち分を分け、不動産を共同で所有します。

この方法を使うことで、不動産を売却して現金にする必要もなく、相続人ごとの取り分を割合で調整できます。

また、現金が少なく、不動産が主な財産である場合でも、「長男が2/3、次男が1/3」といった形で相続割合に応じた分け方が可能です。

共有持分は、不動産をそのまま残したい場合や、物理的に分けられない場合に選ばれることが多い方法です。

不動産の価値を保ったまま、相続人それぞれに権利を持たせることができるため、遺産分割の選択肢のひとつとして活用されています。

(3)小規模宅地等の特例を活用する

小規模宅地等の特例は、親が住んでいた自宅の土地や、親が事業・賃貸経営に使っていた土地を相続する場合に、土地の相続税評価額を大きく下げられる制度です。

たとえば、親が住んでいた自宅の土地を、配偶者または同居していた子どもが相続し、そのまま住み続ける場合、土地の評価額を最大で約8割減らすことができます。

| 用途の種類 | 対象となる土地の例 | 限度面積 | 評価額の減額率 |

|---|---|---|---|

| 特定居住用宅地等 | 被相続人が住んでいた自宅の土地 | 330㎡まで | 80%減 |

| 特定事業用宅地等 | 事業(店舗・事務所など)に使っていた土地 | 400㎡まで | 80%減 |

| 貸付事業用宅地等 | アパート・駐車場など賃貸用の土地 | 200㎡まで | 50%減 |

仮に相続税評価額が5,000万円の土地であれば、特例を使うことで評価額は約1,000万円程度まで下がり、相続税の計算対象となる金額を大きく減らせるのです。

また、親がアパート経営や事業に使っていた土地を引き継ぎ、相続後もそのまま賃貸経営や事業を続ける場合には、土地の評価額を約5割減らすことができます。

ただし、小規模宅地等の特例は、どのような場合でも使えるわけではありません。

例えば、親が亡くなる直前まで実際に住んでいなかった自宅や、空き地・更地のままの土地は対象外になることも。

また、相続後すぐに売却すると、第三者に貸した場合も適用できないケースがあります。

賃貸用の土地についても、相続直前の形式的な賃貸は認められにくいため、相続前から利用実態を整えておきましょう。

(4)不動産の生前贈与を行う

不動産の生前贈与は、相続が発生する前に不動産の所有権を相続人へ移すことで、被相続人(亡くなった人)の遺産を減らし、将来の相続税を抑える効果が期待できます。

生前に不動産を贈与することで、相続時にはその不動産は相続財産に含まれなくなります。

そのため、相続税の課税対象となる財産の総額を減らす手段として活用されます。

また、早い段階で所有者を移すことで、実際の管理や運営を次の世代に引き継ぐ準備を進めやすくなります。

賃貸不動産であれば、相続発生前から運営に慣れてもらうことも可能です。

生前贈与は、相続前から計画的に資産を移転させる方法として、遺産対策の選択肢のひとつになります。

(5)不動産管理会社を設立する

不動産管理会社の設立は、複数の不動産を所有している場合に活用される遺産対策です。

親が個人で所有している不動産の管理業務を法人にまとめることで、管理の役割分担や収益の流れを整理しやすくなります。

物件の名義は個人のままでも、管理や運営を会社に任せる形にすることが可能です。

管理業務を会社に委託すると、家賃の集金や入居者対応、修繕の手配などを法人が行い、個人が受け取っていた不動産収入の一部を「管理料」として会社に移すことができます。

これにより、親の手元に残る不動産収入を抑えつつ、管理を会社に任せる体制をつくることができます。

また、相続時には不動産そのものではなく、管理会社の株式を相続人に引き継ぐことも可能です。

株式を分けることで、不動産を無理に分割せずに承継できるため、相続人ごとの取り分を調整しやすくなるメリットがあります。

(6)不動産を取得して均等に相続する

複数の不動産を取得し、相続人ごとに1つずつ相続させる方法は、遺産分割をスムーズに進めるための方法のひとつです。

不動産を単独で相続できる形を作ることで、相続時の分け方を明確にできます。

例えば、相続人が複数いる場合、それぞれに異なる不動産を割り当てることで、共有状態を避けることができます。

これにより、相続後の管理や意思決定も、それぞれが個別に行える形になるでしょう。

不動産を取得する段階から「将来どの不動産を誰に相続させるか」を想定しておくことで、相続時の分割を前提とした資産形成が可能になります。

この方法は、遺産分割を見据えた不動産の持ち方として活用される対策のひとつです。

不動産の遺産対策でよくある失敗例

不動産を活用した遺産対策は、やり方を間違えると期待していた効果が得られず、かえって家計や家族関係に負担をかけてしまうことがあります。

ここでは、不動産の遺産対策でよくある失敗例について紹介します。

(2)節税効果だけを重視して収支を軽視した

(3)相続人の間で遺産分割争いが発生した

(1)思ったほど相続税が少なかった

不動産を活用しても、相続税が期待したほど下がらないケースは少なくありません。

不動産は現金よりも相続税評価額が低くなりやすいため節税効果があるといわれますが、物件の立地や種類、購入価格によっては評価額の下がり方が小さく、節税効果が限定的になることもあります。

特に、需要が低いエリアの物件や収益性の低い物件では、評価額があまり下がらず、お金をかけたのに相続税はほとんど変わらなかったという結果も多いです。

さらに、建築費や購入費用、借入金の利息などを考慮すると、節税できた金額よりもコストのほうが大きくなることもあります。

不動産は必ず節税になると決めつけず、事前にどれくらい相続税が下がるのかをシミュレーションしておくことが大切です。

(2)節税効果だけを重視して収支を軽視した

節税だけを目的に不動産を取得し、収支の見通しを十分に検討しなかった結果、家計の負担が増えてしまうケースもよく見られます。

不動産は相続税対策になる一方で、ローン返済、管理費、固定資産税、修繕費など、継続的な支出が発生します。

家賃収入が想定よりも少なかった場合、毎月の持ち出しが増え、相続対策どころか生活資金を圧迫することになりかねません。

特に、相続前の親世代の生活資金に余裕がない場合、節税目的で無理に不動産を増やすと、老後資金を削る結果になることも。

不動産を活用する際は、節税効果だけでなく、長期的に無理なく維持できる収支かどうかを冷静に確認することが重要です。

(3)相続人の間で遺産分割争いが発生

不動産は分けにくい資産であるため、遺産分割をめぐるトラブルが起きやすいという問題があります。

特定の相続人が不動産を相続すると、ほかの相続人との間で「自分だけ多くもらっているのではないか」という不満が生じやすく、話し合いがまとまらないケースもあります。

売却して現金化しようとしても、住んでいる家族がいる場合には簡単に進められず、感情的な対立に発展することも少なくありません。

生前に分け方の方針を決めていなかったことで、相続後に家族関係が悪化してしまう例も多く見られます。

特に相続人の間での遺産分割争いにはさまざまなケースが見受けられます。

事例を知っておくことで事前の対策につながるため、次の項で具体的に紹介します。

家族トラブルに発展した不動産相続の事例と対策

ここでは、不動産相続で起こりやすい家族トラブルの事例と対策について紹介します。

(2)売却したい人と保有したい人で意見が対立する

(3)共有名義にした結果、意思決定ができなくなる

(4)生前の説明不足が原因で不満が爆発する

(5)家族トラブルを防ぐために事前にできる対策

(1)実家を誰が相続するかで揉めるケース

(2)売却したい人と保有したい人で意見が対立する

(3)共有名義にした結果、意思決定ができなくなる

(4)生前の説明不足が原因で不満が爆発する

(5)家族トラブルを防ぐために事前にできる対策

遺産対策として不動産を持つ場合の注意点

遺産対策として不動産を持つ場合には、さまざまな注意点があります。

ここでは3点紹介するので、事前に確認しておきましょう。

(2)相続後に売却しづらい物件を持つ問題

(3)管理や運営トラブルが発生する

(1)納税資金が不足するリスク

遺産対策として不動産を増やすと、相続税を支払うための現金が不足しやすくなるリスクが伴います。

相続税は原則として現金で納める必要があり、不動産そのものをそのまま税金の支払いに充てることはできません。

不動産の評価額が高く、相続税額が大きいにもかかわらず、手元の現金が少ない場合、納税資金を確保するために不動産を急いで売却せざるを得なくなることもあるでしょう。

さらに、相続税は相続発生から10ヵ月以内に申告と納税しなければいけないため、短期間での売却は買い手が限られやすく、希望する価格で売れない可能性も高いです。

そのため遺産対策として不動産を持つ場合は、相続税の概算額とあわせて、納税に使える現金をどの程度確保できているかを事前に確認しておきましょう。

(2)相続後に売却しづらい物件を持つ問題

不動産は、相続後にすぐ売却できるとは限りません。

立地条件が悪い物件や、築年数が古く需要が低い物件は、買い手が見つかりにくく、売却までに時間がかかることがあります。

また、居住用の不動産の場合、相続人の誰かが住み続けると、ほかの相続人が売却を希望しても簡単に話がまとまらないケースも多いです。

さらに、共有名義になっていると、売却には共有者全員の同意が必要となり、意見が一致しないことで売却が進まないこともあります。

将来売却する可能性があるのであれば、流動性の高い物件かどうか、売却時に合意形成ができそうかといった点まで見据えて、不動産を選ぶようにしましょう。

(3)管理や運営トラブルが発生する

不動産は保有しているだけでなく、管理や運営トラブルが発生するリスクがあるため注意しましょう。

特に貸物件であれば、入居者対応やクレーム処理、修繕の手配など、手間のかかる業務が発生します。

相続後、これまで親が行っていた管理を子ども世代が引き継ぐことになりますが、不動産経営に慣れていない場合、負担が大きく感じられることも少なくありません。

また、管理方針をめぐって相続人同士の意見が対立し、トラブルに発展するケースもあります。

管理会社に委託する場合でも費用がかかるため、その負担をどう分担するかが問題になることもあります。

遺産対策として不動産を持つ場合は、相続後に誰がどのように管理するのかまで考えたうえで準備しておきましょう。

不動産の遺産対策を成功させるためのポイント

ここでは、不動産の遺産対策を成功させるために押さえておきたいポイントについて紹介します。

(2)家族と早めに方針を共有しておく

(3)相続発生後まで見据えた出口戦略も考える

(1)税理士や専門家と連携する

不動産の遺産対策を成功させるうえで、税理士やファイナンシャルプランナーなどの専門家と連携することが重要です。

相続税の計算や評価は仕組みが複雑で、自己判断だけで進めると「思ったほど節税にならなかった」「制度の使い方を誤って適用できなかった」といった結果になりやすいです。

不動産の評価方法や特例の適用可否、借入を使った対策の効果などは、状況によって結果が大きく変わります。

また、税金だけを見て対策を進めると、収支や資金繰り、家族関係への影響を見落としがちです。

税理士だけでなく、不動産の実務に詳しい専門家とも連携することで、税務・実務の両面から無理のない対策を検討しやすくなるでしょう。

(2)家族と早めに方針を共有しておく

不動産の遺産対策は、家族と方針を共有しておくことが成功させるポイントです。

どの不動産を誰が引き継ぐのか、売却するのか保有するのかといった点を生前に話し合っていないと、相続後に「聞いていない」「納得できない」といった不満が噴き出し、トラブルに発展しやすくなります。

親としてはバランスを考えて対策しているつもりでも、その意図が伝わっていなければ、相続人には不公平に感じられることもあるでしょう。

そのためにも、早い段階から家族で考え方を共有し、なぜその分け方にしたのか、どのような方針で不動産を活用するのかを説明しておくことで、相続後の誤解や対立を防ぎやすくなります。

(3)相続発生後まで見据えた出口戦略も考える

不動産の遺産対策では、相続が発生した後のことまで見据えておくことが重要です。

相続時点で節税効果が高くても、相続後に売却できずに困ったり、管理の負担が大きくなったりすると、結果的に家族の負担が増えてしまいます。

将来その不動産を保有し続けるのか、一定期間後に売却するのか、誰が管理を担うのかといった点まで考えておくことで、相続後の混乱を避けやすくなります。

また、納税資金の確保や、売却する場合の想定スケジュールなども含めて整理しておくと、実際に相続が発生した際に慌てずに対応できます。

不動産は長期的に影響する資産であるため、「相続が終わった後どうするか」まで含めて遺産対策を検討すると、残された家族も安心して相続できるでしょう。

▼ 合わせて読みたい

まとめ

不動産を活用した遺産対策は、相続税の節税につながる一方で、分割のしにくさや管理負担、納税資金の確保など、家族にとっての実務的な課題も同時に生まれます。

評価額が下がる仕組みや各種特例を正しく理解せずに進めてしまうと、「思ったほど節税にならなかった」「相続後に売れず困った」といった結果になりかねません。

また、不動産は家族それぞれの思いがぶつかりやすい資産でもあり、事前の話し合いや遺言書などの準備を怠ると、相続後のトラブルに発展しやすくなります。

節税だけでなく、誰が管理するのか、将来売却するのかといった出口戦略まで含めて考えることが、不動産の遺産対策を成功させるカギです。

そのためにも、早い段階からファイナンシャルプランナーなどの専門家に相談し、家族にとって無理のない形で遺産対策を進めていきましょう。

ココザスでは、不動産を活用した遺産対策の相談を承っております。

さらに金融資産やライフプランまで踏まえた総合的な視点でアドバイスいたしますので、将来を見据えた戦略づくりをご検討の方はぜひ一度ご相談ください。