スタグフレーションとは?

スタグフレーションは、経済の停滞と物価上昇が同時に発生するという経済現象です。

通常、景気が悪化すれば物価は下がる傾向がありますが、スタグフレーションでは異なる状況となります。

そもそもなぜこのような状況が生まれるのか、インフレやデフレとの違いは何か、そして過去にどのような事例があったのかについて紹介します。

(2)インフレ・デフレとの違い

(3)スタグフレーションが起きた事例

(1)スタグフレーションの定義と発生メカニズム

スタグフレーション(Stagflation)とは、「スタグネーション(Stagnation=景気停滞)」と「インフレーション(Inflation=物価上昇)」を組み合わせた造語です。

経済成長が鈍化、または後退しているにもかかわらず、物価が持続的に上昇し続けるという状態を指します。

通常の経済学的理論では、景気が悪化すれば消費が落ち込み、需要が減少するため物価は下がるとされています。

しかしスタグフレーションでは、原材料費・エネルギー価格の高騰など、供給側のコスト上昇が物価を押し上げる一方、需要は低迷したままという状況が生じるのです。

そんなスタグフレーションの主な発生要因としては、以下のような要因が挙げられます。

・サプライチェーンの混乱:自然災害・パンデミック・地政学リスクなどにより供給が滞る

・誤った金融・財政政策:過剰な通貨発行や財政支出が過剰流動性を生み出す

・構造的な生産性の低下:労働生産性の低下や産業の空洞化が長期的な停滞をもたらす

これらの要因が重なると、中央銀行は金利を上げてインフレを抑制しようとしますが、それが景気をさらに悪化させるというジレンマに陥ります。

このように、インフレ対策と景気対策が相反してしまうため、スタグフレーションは政策的に対処が難しい経済状態といわれているのです。

(2)インフレ・デフレとの違い

スタグフレーションをより深く理解するために、インフレ・デフレとの違いを整理しておきましょう。

| 項目 | インフレ | デフレ | スタグフレーション |

|---|---|---|---|

| 物価 | 上昇 | 下落 | 上昇 |

| 景気 | 好調 | 低迷 | 低迷 |

| 賃金 | 上がりやすい | 下がりやすい | 上がりにくい |

| 企業業績 | 改善 | 悪化 | 悪化 |

| 購買力 | 維持〜低下 | 維持〜上昇 | 大幅に低下 |

| 政策対応 | 金利引き上げで対応可 | 金利引き下げで対応可 | 対応が非常に困難 |

| 生活への影響 | 物価高で負担増 | 物価安で負担軽減 | 物価高+収入減で最も深刻 |

インフレ(インフレーション)とは物価が上昇し、貨幣価値が下がる現象のことです。

景気が好調なときに需要が供給を上回ることで発生することが多いです。

企業業績が改善し、雇用・賃金も上昇傾向にあるため、ある程度の経済成長を伴うケースも見受けられます。

デフレ(デフレーション)は物価が継続的に下落し、消費が冷え込む現象です。

日本では1990年代初頭のバブル崩壊をきっかけに、1990年代後半から2000年代にかけて長期的なデフレが発生しました。

物価が下がることで企業収益が悪化し、賃金も下落してさらに消費が落ち込むという「デフレスパイラル」に陥るリスクもあります。

簡単にまとめると、インフレは「景気の過熱」、デフレは「景気の冷え込み」を表す経済状態です。

一方、スタグフレーションは「景気の低迷」と「物価上昇」が同時に起こる、より深刻な経済状況といえるのです。

(3)スタグフレーションが起きた事例

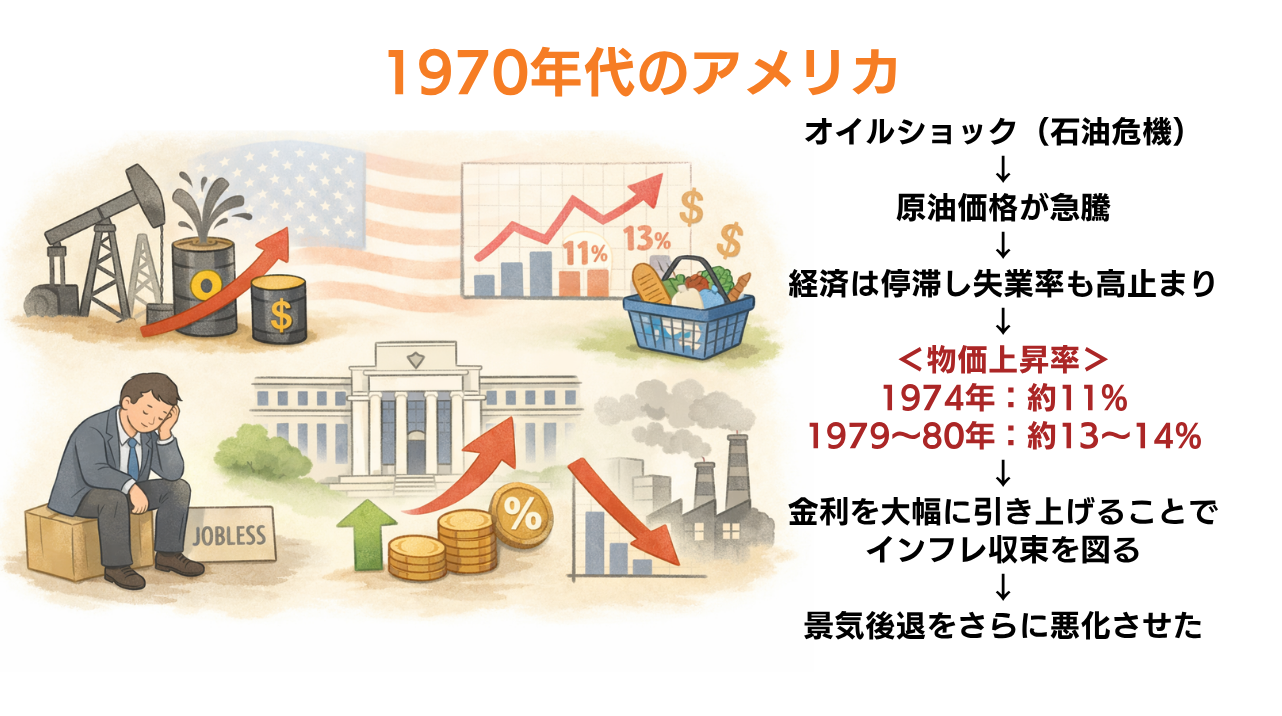

スタグフレーションの代表的な事例は、1970年代のアメリカです。

1973年と1979年の二度にわたるオイルショック(石油危機)により、原油価格が急騰しました。

この影響で生産コストが上昇し、消費者物価指数(CPI)が二桁のインフレ率を記録する一方、経済は停滞し失業率も高止まりしました。

アメリカのこの時期の物価上昇率は、1974年に約11%、1979〜80年にかけては13〜14%に達しており、連邦準備制度(FRB)は金利を大幅に引き上げることでインフレ収束を図りましたが、それが景気後退をさらに悪化させるという苦しい状況が続いた事例です。

参考|年次世界経済報告 「エネルギー制約とスタグフレーションに挑む世界経済」を元に弊社作成

スタグフレーション下で不動産価格はどう動くか

スタグフレーションが起きたとき、不動産価格はどのように変動するのか疑問に思う方もいらっしゃることでしょう。

インフレによる上昇圧力と景気後退による下落圧力が同時にかかるため、単純に「上がる」「下がる」とは言い切れません。

地域・物件タイプによっても異なる動きをするため、その詳細について紹介します。

(2)景気後退による住宅需要の減少が価格を下押しする

(3)都市部・郊外・地方で価格変動のパターンが異なる

(1)インフレ要因により建築費や土地価格には上昇圧力がかかる

スタグフレーション下では、インフレ要因により建築費や土地価格に上昇圧力がかかります。

鉄鋼・木材・セメントなどの原材料費が高騰し、加えてエネルギーコストや人件費も上昇することで、新築住宅の建設コストが大幅に増加します。

これは新規供給の減少につながり、需給バランスの観点からは既存不動産の価格を下支えする要因となるのです。

また、スタグフレーションのインフレ要因により物価が上昇する局面では、現金や預金の実質価値が目減りするため、「モノ」として価値が保たれやすい不動産の需要が高まります。

特に都市部の優良立地では、資産保全の手段として不動産需要が一定程度維持されます。

このようにコスト上昇と需要の下支えが重なることで、土地価格には上昇圧力がかかりやすくなります。

(2)景気後退による住宅需要の減少が価格を下押しする

スタグフレーション下での景気後退は、住宅需要を減少させ、価格を下押しする力として働きます。

企業の採用抑制や給与削減、リストラが進み、家計の所得も下がってしまい住宅購入に踏み切る消費者が減ることから住宅需要は減少するのです。

さらに、スタグフレーション対策として中央銀行が金利を引き上げる場合、住宅ローン金利も上昇します。

月々の返済負担が増すことで、これまで購入を検討していた層が市場から退出することになり、需要の減少を加速させるでしょう。

このように、価格上昇と需要の落ち込みが同時に作用するため、価格は停滞あるいは地域によっては下落するという複雑な動きになりやすくなります。

(3)都市部・郊外・地方で価格変動のパターンが異なる

不動産価格の変動パターンは、都市部・郊外・地方によって大きく異なります。

一般的に以下のようなパターンが見られます。

| エリア | 需要の特徴 | 価格動向 | リスク・注意点 |

|---|---|---|---|

| 都市部(東京・大阪・名古屋など) |

需要は底堅い コスト上昇が価格に転嫁されやすい |

横ばい〜微上昇傾向 | 高額物件は投資家撤退により値崩れリスクあり |

| 郊外エリア |

在宅勤務需要が一服 都市部より需要が不安定 |

下落圧力がかかりやすい | 需要減少が価格に直結しやすく、下落リスクが高い |

| 地方・過疎エリア |

もともと需要が限定的 人口流出の影響を受けやすい |

大きく下落する可能性あり | 景気後退で人口流出が加速し、価格下落が顕著になりやすい |

このように、立地による格差は広がる傾向があります。

保有している物件のエリア特性を正確に把握することが、スタグフレーション時代の不動産判断において非常に重要です。

住宅ローンへの影響と注意すべきポイント

スタグフレーションは、住宅ローンにも影響を及ぼす可能性が高いです。

特に金利の動向が重要で、変動金利で借り入れをしている場合は、返済額の増加リスクに直面する可能性があります。

ここでは住宅ローン利用者がスタグフレーション下で注意すべきポイントを3点紹介します。

(2)変動金利は金利上昇により返済額が増えるリスクがある

(3)将来の返済負担増に備えた資金計画が重要になる

1つずつ確認しておきましょう。

(1)スタグフレーションでは住宅ローン金利が上昇しやすい

スタグフレーションでは、インフレ抑制のために中央銀行が政策金利を引き上げるため、住宅ローン金利が上昇しやすくなります。

日本銀行の利上げに連動して、金融機関が提供する住宅ローン金利も上昇するのが一般的です。

特に固定金利は長期金利に連動するため、インフレ期待が高まると比較的早期に上昇すると考えられています。

政策金利が引き上げられる局面では、長期固定金利型の住宅ローン金利も連動して上昇します。

スタグフレーションへの対応として利上げが行われた場合、固定・変動ともに金利水準が切り上がり、借入コストが増加することを理解しておきましょう。

▼ 合わせて読みたい

(2)変動金利は金利上昇により返済額が増えるリスクがある

変動金利は金利上昇により返済額が増えるリスクがあり、スタグフレーション下では特に注意が必要です。

変動金利は一般的に「短期プライムレート」に連動して決まり、半年ごとに金利が見直されます。

さらに返済額の見直しは5年ごとのケースが多いですが、政策金利が段階的に引き上げられた場合、変動金利も上昇し、将来の返済額が増加するリスクがあるでしょう。

例えば、借入残高2,000万円・残存期間20年の場合、金利が1%上昇すると月々の返済額は約1万円程度増加する計算になります。

特に「5年ルール・125%ルール」を適用している金融機関では、金利が上昇しても返済額がすぐには増えませんが、その分未払い利息が発生し、残高が増えるというリスクも存在するため注意しなければいけません。

5年ルール:借入後5年間返済額を固定する仕組みのこと。

125%ルール:6年目以降の返済額上限を前回の1.25倍に制限する仕組みのこと。

(3)将来の返済負担増に備えた資金計画が重要になる

スタグフレーション下では、将来の返済負担増に備えた資金計画が重要です。

なぜなら、物価上昇による生活費の増加と住宅ローン返済額の増加が同時に家計を圧迫するため、気付いたときには手元資金が不足していたというケースが起きやすいからです。

住宅ローンは長期にわたる契約であるため、現時点だけでなく5年・10年先の経済状況を見据えた早めの見直しが不可欠です。

そのため、繰り上げ返済の検討や固定金利への借り換えを行ったり、あらかじめ金利が上昇したシミュレーションを行うなどの対策が挙げられます。

もちろん返済額が増えた場合に備え、固定費を削減し緊急予備資金を確保しておくのも良いでしょう。

これらの対策を早期に講じることで、スタグフレーションによる家計への打撃を最小限に抑えることができます。

スタグフレーション時の不動産投資リスクとは?

ここではスタグフレーション時の不動産投資におけるリスクを3つ紹介します。

(2)金利上昇で投資ローン負担が増える

(3)需要が安定する立地の物件が有利

(1)景気悪化で空室率が上昇しやすい

不動産投資では、景気が悪化すると空室率が上昇するリスクがあります。

景気悪化になると、企業はコスト削減によりオフィス縮小やリモートワーク拡大が進みます。

その結果、商業用不動産では空室率が特に上がりやすい傾向があります。

また、個人の所得の減少により、賃貸住宅においても家賃の高い物件から安い物件への移動や、実家への戻りなどが増加する可能性も高まることでしょう。

空室が増えれば賃料収入が減少し、ローン返済や管理費の支払いが困難になるリスクが高まります。

そのため不動産全体の空室率が高まるのです。

(2)金利上昇で投資ローン負担が増える

スタグフレーション下では、金利の上昇によって不動産投資ローンの返済負担が増加するリスクがあります。

特に投資用ローンは住宅ローンと比べて金利が高めに設定されていることが多く、なおかつ借入額も高額なため、わずかな金利上昇でもキャッシュフローへの影響が大きくなるでしょう。

例えば、利回り5%の物件を金利2%のローンで購入していた場合、金利が1%上昇すると実質的な利益率は大幅に縮小します。

場合によっては、家賃収入よりも返済額のほうが大きい「逆ザヤ」状態に陥るリスクもあるのです。

そのため、投資物件を保有する際は、金利が1〜2%上昇したシナリオでのキャッシュフロー計算を必ず行い、余裕のある収益構造を確保しておくことが求められます。

(3)需要が安定する立地の物件が有利

スタグフレーション下でも、需要が安定する立地の物件は投資面で有利な状況を維持しやすくなります。

駅近くや都市中心部、利便性の高いエリアに位置する物件は、景気後退局面でも一定の需要を維持しやすく、空室リスクが低くなるでしょう。

また、医療・福祉・物流などの景気に左右されにくい業種のテナントが入居している商業物件や、人口が流入し続けている都市圏の賃貸住宅は、安定したキャッシュフローを期待できます。

投資判断において、利回りだけでなく「立地の需要安定性」を最重要視することが、スタグフレーション局面を乗り越えるためのポイントです。

不動産の売却・購入はスタグフレーション時に判断をどうすべきか

スタグフレーションが進行する中で、不動産を「買うべきか」「売るべきか」は多くの人が抱える悩みです。

価格の動向・金利・資産性など、複数の視点から総合的に判断する必要があるため、ここではスタグフレーション時の不動産売買の判断基準について紹介します。

(2)価格下落リスクが高い物件は早めの売却も検討する

(3)資産性の高い物件は売らずに長期保有が基本戦略

(1)金利上昇局面では基本的に購入より様子見が賢明

金利が上昇している局面では、基本的に不動産の新規購入より様子見が賢明です。

住宅ローン金利上昇は、月々の返済額を直接押し上げるため、同じ物件でも購入時期によって総返済額が大きく変わります。

購入を検討する場合は、「金利がさらに2%上昇したとき、返済は続けられるか」を必ずシミュレーションするようにしましょう。

また、物件価格自体がインフレで高止まりしている場合、割高な状態で購入すると後に価格が下落したときに含み損を抱えるリスクもあるので注意が必要です。

ただし、長期的に居住するための自己居住用物件であれば、いくら払うかよりも長期的な生活の安定を重視する方もいらっしゃることでしょう。

もちろん金利上昇しているから購入しない方がいいとは言い切れませんが、投資目的での購入は特に慎重に判断しましょう。

(2)価格下落リスクが高い物件は早めの売却も検討する

郊外の戸建て住宅や地方の収益物件など、価格下落リスクが高い物件は早めの売却を検討することが有効です。

不動産市場は株式市場と異なり、価格が下落し始めてから売却が完了するまでに数ヶ月〜1年以上かかることもあります。

「下がってから売ろう」では手遅れになるケースも多く、早めに判断した方がよいでしょう。

ただし、売却の際には譲渡所得税の計算・仲介手数料などのコストなども発生します。

売却代金がそのまま手元に残るわけではないので、あらかじめ税金や手数料などをシミュレーションして実際の手取りがどうなるかを事前に試算したうえで判断しましょう。

(3)資産性の高い物件は売らずに長期保有が基本戦略

資産性の高い物件は、スタグフレーション下でも売らずに長期保有を続けることが基本戦略です。

都市部の優良立地にある物件、築年数が浅く需要が安定している物件、生活利便性の高い駅近物件などは、景気後退局面でも資産価値が維持されやすく、賃料収入によるキャッシュフローも期待できます。

一時的な価格下落があっても、不動産は流動性が低い資産である以上、焦って売却すれば損失が確定するだけです。

「急いで売らなくていい状況」を日頃から維持しておくことが、スタグフレーション局面を乗り越えるうえで最も重要な備えとなります。

そのためにも、手元の現金流動性を確保しておくこと、過剰なレバレッジをかけないことを意識した資産管理が求められます。

賃貸市場への影響と家主・入居者それぞれの対応策

スタグフレーションは賃貸市場にも影響をもたらします。

家主にとっては空室対策とコスト管理が急務となり、入居者にとっては家賃負担の増加が生活を圧迫するのです。

ここでは、賃貸市場への影響と家主・入居者それぞれの対応策について紹介します。

(2)家主は管理費や修繕費のコスト管理を徹底する

(3)入居者は家賃交渉や住み替えで負担軽減を検討する

(1)家主は空室対策として家賃設定や設備改善を見直す

家主にとって空室を防ぐためには、家賃設定や設備改善の見直しが重要な対策となります。

入居者の生活コストが上昇する中で、高い家賃の物件は敬遠されやすくなるため、市場相場に合わせた柔軟な対応が求められるでしょう。

また、設備の老朽化がある物件は、インターネット無料や宅配ボックス設置・浴室乾燥機追加といったコスト効率の良いリノベーションを行うことで、競合物件との差別化を図ることができます。

そのため、家主は入居者が「この家賃に見合った価値がある」と感じられる物件づくりを意識することが大切です。

さらに、管理会社や不動産ポータルサイトへの掲載内容を見直し、写真の質向上や物件説明の充実など、マーケティング面での改善も求められるでしょう。

(2)家主は管理費や修繕費のコスト管理を徹底する

家主が収益を維持するうえで、管理費や修繕費のコスト管理を徹底することが欠かせません。

インフレにより建築資材・人件費・光熱費などが上昇する中、家賃が思うように上げられない状況ではコストだけが増加し、収益は悪化します。

そのため、管理会社との手数料の引き下げ交渉や定期的なメンテナンスによる大規模修繕の先送りなどが求められます。

また、複数の物件を管理する場合は一括管理による管理手数料の引き下げ交渉なども有効です。

家主の方は固定費と変動費を明確に把握し、毎月の収支を記録・分析することで、早期に収益悪化のサインを察知できるようにしておきましょう。

(3)入居者は家賃交渉や住み替えで負担軽減を検討する

入居者にとって、家賃交渉や住み替えは生活費の負担軽減に有効な手段となります。

物価上昇により生活費全体が増える中、空室を避けたい家主も交渉に応じやすいケースがあるためです。

長期入居の実績がある場合や、更新タイミングを迎える場合は、「近隣の家賃相場が下がっていること」を根拠に、家賃の引き下げ交渉を試みることが有効です。

特に20年や30年といった築古物件や、立地が悪い物件は新たな入居者を確保するのが難しいため、交渉に応じてくれる可能性も高いです。

また、現在の住居よりも家賃が安く生活利便性の大きく変わらない物件への住み替えも、長期的な家計管理の観点から有効な選択肢の1つです。

引越し費用との兼ね合いを試算したうえで判断しましょう。

実物資産としての不動産は今後も有効?

インフレ・不景気が同時進行するスタグフレーション下でも、不動産は実物資産として有効な選択肢になりえるのか疑問に思う方もいることでしょう。

ここでは、株・金・REITなど他の資産クラスとの比較や、長期・短期の保有戦略の観点から不動産の有効性について紹介します。

(2)REITへの影響と活用の考え方

(3)不動産は長期保有と短期売却どちらが有利か

(1)株・金・不動産の資産クラス比較

スタグフレーション下では、資産クラスごとにパフォーマンスが大きく異なります。

| 資産クラス | 物価上昇への強さ | 景気後退への耐性 | キャッシュフロー | 流動性 |

|---|---|---|---|---|

| 株式 | 弱い | 弱い | 配当あり | 高い |

| 金 | 強い | 強い | なし | 高い |

| 不動産 | 強い | 立地次第 | 賃料収入 | 低い |

| 現金・預金 | 弱い | 安定 | 利息のみ | 最高 |

まず株式は、景気後退による企業業績の悪化に加え、金利上昇も受けるため、最も打撃を受けやすい資産クラスといえます。

1970年代の米国株式市場では、実質ベースで大幅な資産の目減りが起きたことが知られています。

一方、金はインフレヘッジとして伝統的に評価が高く、1970年代のオイルショック時にも金価格は大幅に上昇しました。

ただし金は利子・配当を生まない資産であるため、キャッシュフローを必要としない長期保有向きという側面があります。

不動産はインフレによるコスト上昇が価格を下支えしつつ、賃料収入というキャッシュフローも得られる点で、株式や金にはない強みを持っています。

ただし金利上昇・空室増加のリスクがあるため、立地と物件の質が成否を分けます。

総じてスタグフレーション下では、現金や株式よりも金・不動産などの実物資産のほうが相対的に価値を保ちやすいとされています。

(2)REITへの影響と活用の考え方

金利上昇によりREITの利回りの魅力が相対的に低下するため、スタグフレーション下ではREITの価格が下落しやすい傾向があります。

ただし、すべてのREITが同じリスクにさらされるわけではなく、投資する対象の種類によって影響度が大きく異なります。

景気の悪化に関わらず安定した需要が見込める物流施設やデータセンター、病院や介護施設といったヘルスケア関連の不動産を対象としたREITは、比較的安定したパフォーマンスを示す傾向があります。

一方、オフィスや商業施設を対象としたREITは、企業活動の縮小や消費の落ち込みの影響を受けやすくなるのです。

また、REITは不動産現物と比べて少額から購入でき、売買も容易なため、まとまった資金がなくても不動産投資の恩恵を受けやすい手段です。

ただし、スタグフレーション下では不動産の種類によって影響度が異なるため、投資するREITの対象資産を慎重に見極めることが重要になります。

(3)不動産は長期保有と短期売却どちらが有利か

スタグフレーション下での不動産の保有戦略は、物件の属性や立地によって長期保有と短期売却のどちらが有利かが異なります。

| 項目 | 長期保有が有利な物件 | 短期売却が有利な物件 |

|---|---|---|

| 立地 | 都市部・駅近物件 | 郊外・地方・過疎エリア |

| 需要 | 人口流入が続くエリア | 人口減少・流出が進むエリア |

| 築年数 | 築浅・リノベーション済み | 築古・修繕費がかさむ |

| 収益性 | 安定した賃料収入がある | 空室が増え始めている |

| 価格動向 | 横ばい〜上昇傾向 | 下落リスクが高い |

| 保有コスト | 収入とのバランスが取れている | 維持費が収入を上回りつつある |

都市部や駅近、築浅物件など、資産性の高い不動産は長期保有が有利です。

インフレが続く限り名目価格は下がりにくく、かつ賃料収入で安定したキャッシュフローを確保できます。

一方で、地方や郊外で需要が低下している物件については、早期に売却して損失を抑えることが合理的な判断となる場合もあります。

いずれの場合も、固定資産税・管理費・修繕積立金・ローン返済などのコストと賃料収入のバランスを常に把握し、「持ち続けることのコスト」を冷静に評価することが重要です。

感情的な判断を避けるためにも、「賃料収入が保有コストを上回っているか」「空室率に変化はないか」といった数字を定期的に確認しながら、保有継続か売却かを判断する習慣をつけておくことが重要です。

海外のスタグフレーション事例から学ぶ不動産市場の教訓

海外における過去のスタグフレーション事例は、日本の不動産市場を考えるうえでも貴重な参考資料となります。

特に1970年代のアメリカやイギリス・欧州の経験は、スタグフレーション下で不動産市場がどのように動き、投資判断にどう影響したかを具体的に示しています。

それぞれの事例から得られる教訓について紹介します。

(2)REITへの影響と活用の考え方

(3)不動産は長期保有と短期売却どちらが有利か

(1)1970年代アメリカでは不動産価格は名目上昇した

1970年代のアメリカでは、スタグフレーション下でも不動産価格は名目上昇しました。

1974年にはCPIが15%に達し、オイルショックによる物価高騰と経済停滞が同時に進行しました。

インフレによる建築コストの上昇と実物資産への逃避需要が重なり、不動産の名目価格を押し上げる結果となりました。

参考|年次世界経済報告「エネルギー制約とスタグフレーションに挑む世界経済」

しかし、名目価格が上昇しても、物価上昇率を差し引いた実質的な資産価値は必ずしも増えているわけではありません。

当時の米国ではCPIが年率7〜15%で推移していたため、不動産の名目価格が10%上がっても実質的な価値は横ばいまたはマイナスになったケースも多くありました。

名目価格の上昇に惑わされず、実質的な価値変化を見極めることが重要だという教訓を、この事例は示しています。

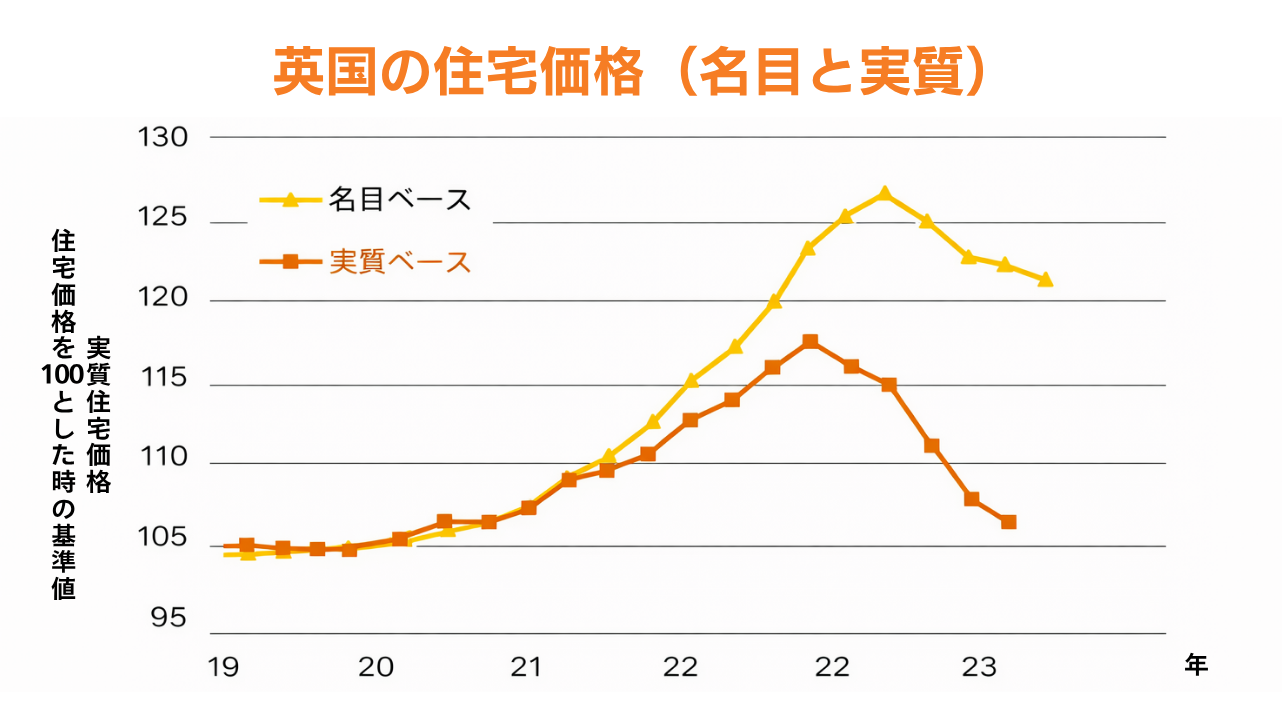

(2)イギリスや欧州では金利上昇で住宅市場が不安定になった

イギリスや欧州では、金利上昇により住宅市場が不安定になった事例が近年確認されています。

2022〜2023年にかけてロシアのウクライナ侵攻によるエネルギー価格の急騰が物価を押し上げる一方、コロナ禍からの回復が遅れ、景気は低迷しました。

イギリスでは同時期にインフレ率が一時10%を超え、イングランド銀行が政策金利を急速に引き上げました。

この影響で住宅ローン金利が急騰し、住宅購入者が市場から退出し、住宅価格は2023年に前年比で下落に転じたのです。

引用|三菱UFJリサーチ&コンサルティング「英国で進む住宅価格の調整」を元に弊社作成

欧州各国でも同様の傾向が見られ、金利上昇が住宅市場に与える影響の大きさが改めて浮き彫りになりました。

こうした海外の事例は、日本においても対岸の火事ではありません。

金利上昇局面では住宅市場が急速に冷え込むリスクがあることを、念頭に置いておく必要があります。

(3)スタグフレーションでは立地の良い物件が残りやすい

過去の事例を見ると、スタグフレーション下では立地の良い物件ほど資産価値が維持されやすい傾向があります。

アメリカでもイギリスでも、都市中心部・交通利便性の高いエリア・雇用が集積する地域の物件は、景気後退局面でも需要が底堅く、価格の大幅下落を免れました。

逆に、バブル期に高値で購入した郊外の戸建てや、利便性の低いエリアのマンションなどは、スタグフレーション下で大幅に値を下げるケースが多く見られたのです。

この教訓は日本市場にもそのまま当てはまります。

スタグフレーションへの備えとして、保有物件の立地競争力を今一度見直すようにしましょう。

まとめ

スタグフレーションは、物価上昇と景気停滞が同時進行するという、個人の資産管理においても非常に難しい局面です。

不動産市場では上昇圧力と下落圧力が同時に作用するため、「なんとなく大丈夫だろう」という感覚的な判断は禁物です。

スタグフレーション下での不動産判断は、物件の立地・築年数・収益性・金利動向など、複数の要素を組み合わせて冷静に見極めることが求められます。

住宅ローンの借り換えタイミング、投資物件の売却・保有判断、賃貸経営の収支見直しなど、最適な対応は個々の状況によって大きく異なります。

「自分のケースではどう判断すべきか」と迷ったときは、ぜひ一度ご相談ください。

ココザスでは、金利動向を踏まえた不動産購入・売却のタイミングから、金融資産やライフプランまで含めた総合的な資産運用のポートフォリオ相談を承っております。

将来を見据えた戦略づくりを、専門家の視点からサポートいたしますので、ぜひお問い合わせください。