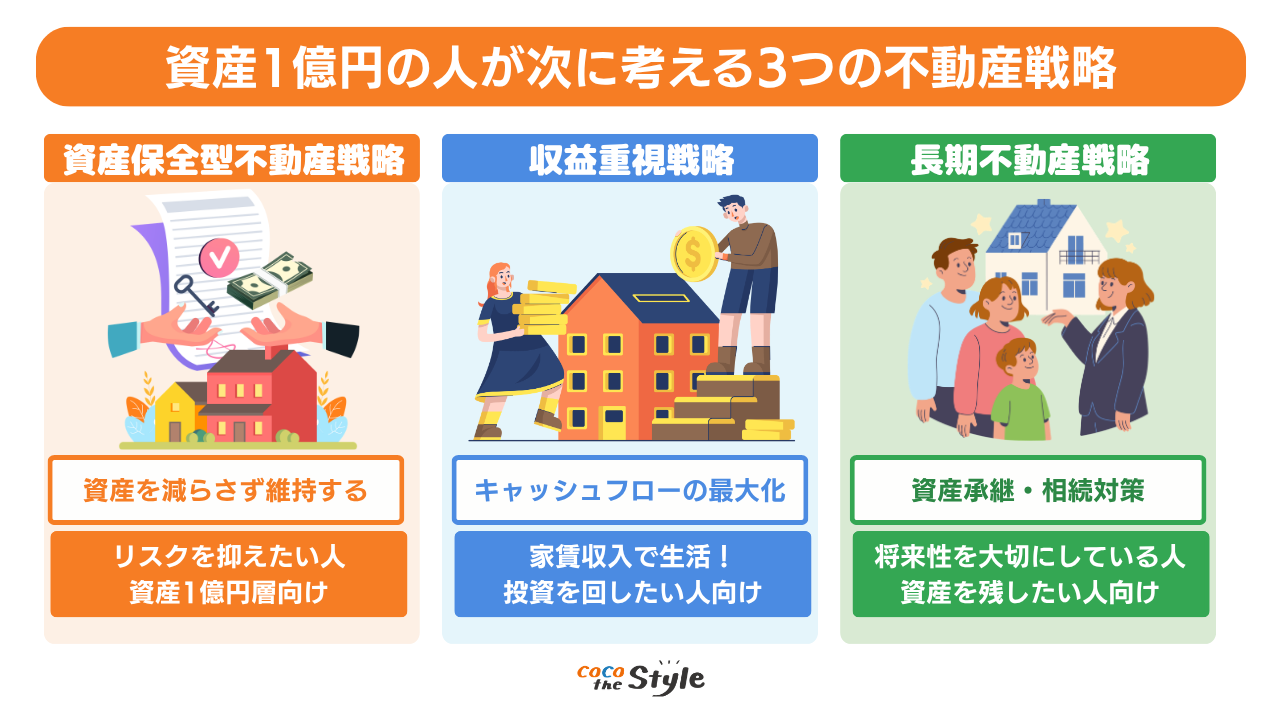

資産1億円の人が次に考える3つの不動産戦略とは

資産1億円を築いた後は、増やすフェーズから、安定と持続を重視するフェーズへと発想を切り替える必要があります。

ここでは、資産1億円層が検討しやすい3つの不動産戦略を紹介します。

(2)収益重視戦略

(3)長期不動産戦略

(1)守りを重視した資産保全型不動産戦略

大きなリスクを取らずに資産を維持したいと考える方に向いているのが、資産保全型不動産戦略です。

不動産の値上がり益を積極的に狙うよりも、資産価値が大きく毀損しにくい物件を選び、長期安定保有を前提とする考え方です。

目的は大きく増やすことではなく、資産を減らさないことにあります。

具体的には、人口が安定または緩やかに増加している都市部、駅徒歩10分以内、築年数が比較的浅いRC造マンションなどが代表的な選択肢です。

流動性が高く、売却したいときに買い手がつきやすいことも重要な条件です。

また、フルローンで攻めるのではなく、自己資金を一定程度投入して借入比率を抑えることで、金利上昇リスクや空室時の返済負担を軽減します。

表面利回りの高さよりも、立地の安定性と資産価値の維持力を優先するのが特徴です。

守りの戦略は一見地味に見えますが、資産規模が大きくなるほど「大きく負けない」ことの価値は高まります。

資産1億円層にとっては、まず土台を固める意味で有効な選択肢といえるでしょう。

(2)キャッシュフローを安定させる収益重視戦略

給与収入に依存せず、家賃収入という第2の収入源を確立したい方に適しているのが収益重視戦略です。

毎月の家賃収入によるキャッシュフローを重視する考え方で、生活費や新たな投資資金を安定的に生み出す仕組みづくりを目的とします。

代表的なのは1棟アパートや1棟マンション投資など、複数戸から家賃収入を得ることで、1戸空室になっても収入がゼロになるリスクを抑えられる方法です。

もちろん1棟物件は価格が高いため、地方中核都市や準都心エリアで利回りと需要のバランスを見極めることが重要です。

ただし、利回りの高さだけで選ぶと、空室率上昇や家賃下落に直面する可能性があります。

周辺の賃貸需要、競合物件の供給状況、将来的な人口動向まで確認しなければなりません。

また、融資を活用することでレバレッジ効果を得られますが、返済比率が高すぎるとキャッシュフローが圧迫されます。

安全域を持った返済計画を立てることが、収益戦略を安定させるポイントです。

(3)相続と承継を見据えた長期不動産戦略

将来的に子や孫へ資産を相続させたいと考えている方にとって、有効になりやすいのが長期不動産戦略です。

資産1億円規模になると、相続や承継も考える必要があります。

不動産は現金と異なり、相続税評価額が市場価格より低く算定されるため、相続対策として活用されることがあります。

特に賃貸不動産は、貸家建付地評価や借家権割合の影響により評価額が圧縮されやすいため、現金で保有するよりも相続税負担を軽減できる可能性が高いです。

さらに、不動産を法人で保有することで株式として承継する方法や、家族信託を活用する方法など、選択肢は多岐にわたります。

重要なのは節税だけを目的にするのではなく、家族構成や将来の運営体制まで見据えることです。

長期戦略では、立地の将来性や建物の維持管理計画も欠かせません。

数十年単位で保有する前提なら、修繕積立や建て替え可能性も視野に入れる必要があります。

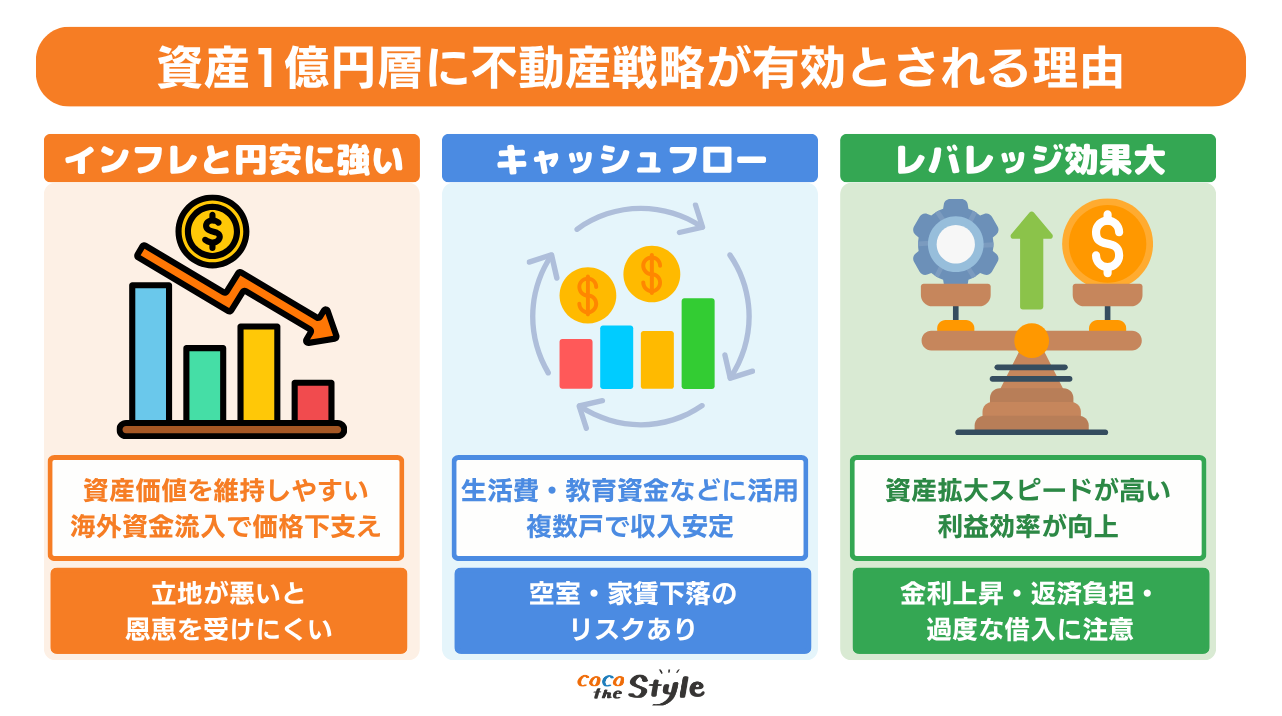

資産1億円層に不動産戦略が有効とされる理由

資産1億円に到達すると、株式や現金だけでは不安を感じる場面もあり、資産の分散先として不動産が有効です。

ここでは、有効だといわれる3つの理由を紹介します。

(2)安定したキャッシュフローを生む

(3)融資を活用できるレバレッジ効果が大きい

(1)インフレと円安に強い

資産1億円層に不動産戦略が有効とされる理由は、インフレと円安に強い点が挙げられます。

不動産は「実物資産」であり、物価上昇とともに価格や家賃が上がりやすく、さらに国内にある資産のため為替の直接的な影響を受けにくいからです。

インフレが進むと、建築費や土地価格が上昇します。

新築物件の価格が上がれば、中古物件の価格も相対的に押し上げられやすくなるものです。

また、賃貸市場でも物価や人件費の上昇に合わせて家賃が見直されることがあり、収入面でもインフレに連動しやすい特徴があります。

現金のまま保有している場合は価値が目減りしますが、不動産は価格や賃料が動くことで実質価値を維持しやすいのです。

円安になると、日本国内の不動産は海外投資家から見ると割安になります。

とくに都市部の優良物件は需要が高まりやすく、価格の下支えにつながることがあります。

また、国内にある資産であるため、外貨建て資産のように為替変動で評価額が大きく上下するわけではありません。

このように、不動産は物価上昇と通貨価値の変動という2つのリスクに対して、比較的耐性を持ちやすい資産です。

資産1億円規模になると、守りの視点がより重要になります。

その点で、不動産は有力な選択肢の1つといえるでしょう。

(2)安定したキャッシュフローを生む

不動産の特徴は、継続的な家賃収入というキャッシュフローを生み出す点です。

株式の場合、配当は企業業績に左右され、無配になる可能性もあります。

一方、賃貸物件は生活必需であり、立地条件が良ければ安定した家賃収入が見込めます。

特に都市部の駅徒歩圏や、生活利便性の高いエリアにある物件は、景気後退局面でも急激に需要が消える可能性は低いです。

複数戸を保有する1棟物件であれば、1戸空室になっても収入がゼロになることはなく、収入の安定性が高まることでしょう。

資産1億円を保有していても、現金収入の仕組みがなければ資産は取り崩される可能性があります。

家賃収入があれば、生活費の補填、追加投資、子供の教育費や老後資金への備えなど、さまざまな目的に活用できます。

さらに、ローン返済が進むことで元本が減少し、将来的には無借金で家賃収入を得られる状態を目指すことも可能です。

このように、時間を味方につけて安定収入を積み上げられる点は、不動産ならではの強みです。

(3)融資を活用できるレバレッジ効果が大きい

不動産投資が他の金融商品と大きく異なるのは、金融機関からの融資を活用できる点です。

株式投資で大きなレバレッジをかけるのはリスクが高いですが、不動産は物件そのものを担保にできるため、長期かつ低金利での借入が可能になる場合があります。

レバレッジとは、少ない自己資金で大きな資産を動かす仕組みのことです。

例えば、自己資金3,000万円を使い、残り7,000万円を融資で調達できれば、1億円の物件を購入できます。

もしその物件が1億1,000万円に値上がりすれば、1,000万円の利益です。

自己資金3,000万円に対して考えると、利益率は大きくなります。

これがレバレッジ効果です。

もちろん、空室や家賃下落、金利上昇といったリスクも存在します。

しかし、資産1億円層は一定の自己資金余力があるため、借入比率を抑えた安全な設計がしやすい立場にあります。

無理のない返済計画と十分なキャッシュフロー余力を確保することで、レバレッジを味方にすることが可能です。

適切に活用すれば、不動産は自己資金だけでは到達しにくい資産規模へと拡大するための有効な手段になるでしょう。

守りと攻めを両立できる点が、資産1億円層にとって不動産が選択肢になりやすい理由です。

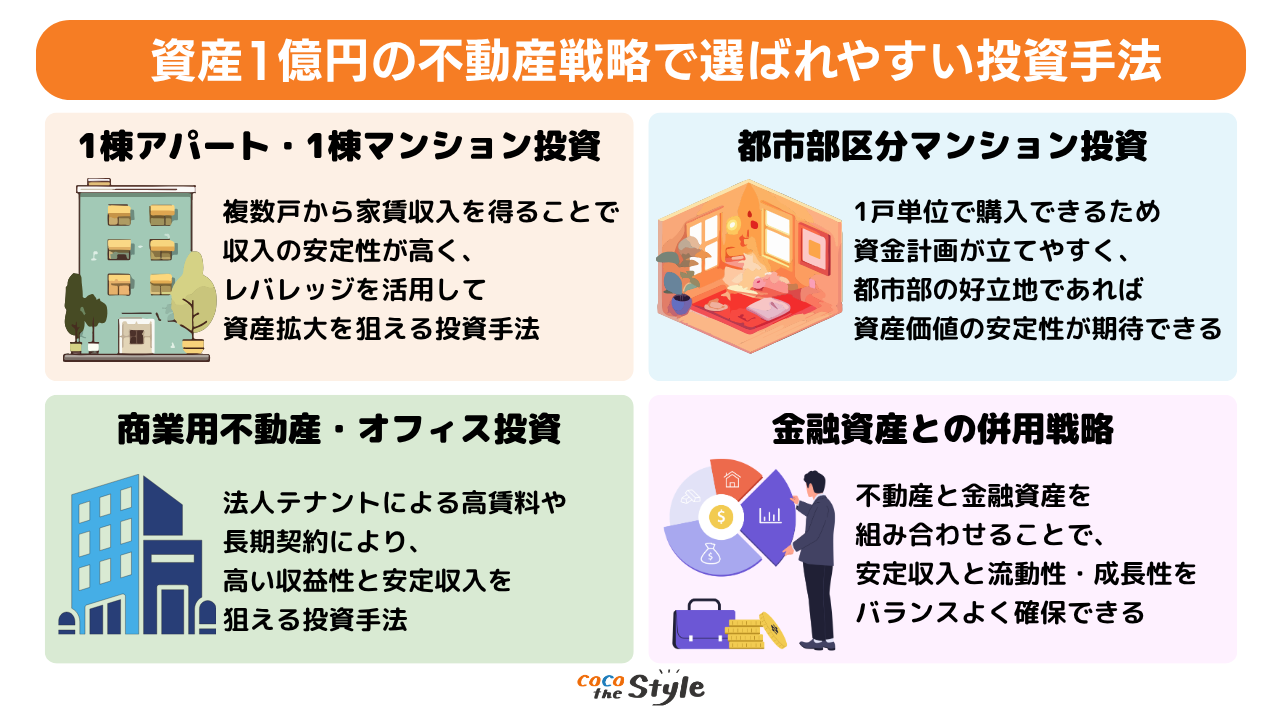

資産1億円の不動産戦略で選ばれやすい投資手法

資産1億円規模になると、自己資金にある程度の余裕があるため、選べる投資手法の幅が広がります。

ここでは、資産1億円層に選ばれやすい代表的な投資手法を整理します。

(2)都市部の区分マンション投資

(3)商業用不動産・オフィス投資

(4)金融資産との併用戦略

(1)1棟アパート・1棟マンション投資

資産1億円規模になると、自己資金を数千万円単位で投入できるケースが多く、1棟アパートや1棟マンション投資も選択肢の1つです。

1棟アパート・1棟マンションは数千万円から数億になるため、金融機関の融資を用いるケースが多いです。

しかし、そもそもの資産がなければ金融機関から借り入れることが難しいでしょう。

一方、1億円の資産があれば、高い返済能力があると見なされるため、金融機関も前向きに貸してくれる可能性が高いことから、資産家ならではの投資方法ともいえます。

そもそも1棟アパート・1棟マンション投資は、複数戸から家賃収入を得られるため、収入の安定性が高い特徴があります。

例えば12戸の物件であれば、1戸空室になっても収入は大きくは崩れません。

ワンルームマンション投資のように、1戸のみの投資と比べて、収入が安定するのが特徴です。

さらに、建物全体を所有するため、修繕計画や管理会社の選定、リフォーム内容まで主体的に決めることができます。

外壁塗装や設備更新のタイミングを戦略的に行えば、物件価値や家賃水準の維持向上もできることでしょう。

運営努力によって収益改善が図れる点は、1棟投資ならではの魅力といえます。

とはいえ、購入価格が高額になるため、立地選定を誤ると空室リスクが拡大し、借入返済が生活を圧迫するリスクもあります。

人口動態、周辺の賃貸需要、競合物件の供給状況、将来の再開発計画などを十分に確認して投資しましょう。

さらに、融資比率を高めすぎると、金利上昇局面で返済負担が急増する可能性があります。

そのため、余裕を持った資金計画が重要です。

1棟アパート・1棟マンションは、安定したキャッシュフローを確保しながら、レバレッジを活用して資産規模を拡大したい方に適した投資手法です。

(2)都市部の区分マンション投資

都市部の区分マンション投資は、比較的リスクを抑えながら不動産を保有したい方に選ばれやすい手法です。

特に駅徒歩10分以内など利便性の高い立地は、賃貸需要が安定しやすく、将来的な売却もしやすい傾向があります。

区分投資のメリットは、1戸単位で購入できるため資金計画を柔軟に立てやすい点です。

例えばエリアを分けて複数戸保有すれば、地域リスクの分散が可能になります。

また、建物全体の管理は管理組合が担うため、オーナーの手間は少ないのです。

ただし、管理費や修繕積立金が毎月発生するため、実質利回りは想定より下がることがあります。

大きなキャッシュフローを狙うというよりは、資産価値の安定維持や長期保有を目的とする戦略に向いています。

守りを重視する資産1億円層にとっては、堅実な選択肢といえるでしょう。

(3)商業用不動産・オフィス投資

より高い利回りを狙う場合、商業用不動産やオフィス投資も選択肢に入ります。

法人テナントが入居するケースが多く、住居系よりも賃料単価が高い傾向があります。

契約期間も長期になることがあり、安定収入につながる可能性があります。

例えば駅前立地の店舗やオフィスビルは、立地が良ければ高い競争力を持ちます。

優良テナントが入居すれば、長期にわたって安定した収益を期待できます。

一方で、景気動向の影響を受けやすいのがデメリットです。

テナントが退去した場合、住居よりも次の入居者が決まるまで時間がかかることもあります。

さらに専門性が求められるため、市場分析力やテナント審査の目利きが重要になります。

商業用不動産・オフィス投資は、リスクとリターンの振れ幅が大きいため、経験や余裕資金がある層に向いている投資手法です。

(4)金融資産との併用戦略

資産1億円層にとって重要なのは、不動産に偏らず金融資産と組み合わせた運用が重要です。

株式や投資信託などの金融資産と組み合わせることで、資産全体のバランスを整えることができます。

不動産は安定収入を生みやすい反面、流動性が低い資産です。

一方、金融資産は換金性が高く、相場環境に応じて機動的に売買できます。

この性質の違いを活かすことで、リスク分散が可能になります。

例えば、不動産で毎月のキャッシュフローを確保しつつ、金融資産で成長性を狙うという役割分担も有効です。

資産クラスを分けることで、景気変動による影響を緩和できます。

不動産だけに偏らず、金融資産と組み合わせることで、より安定した資産運用が実現しやすくなります。

守りと攻めを両立する設計こそが、資産1億円層に求められる視点といえるでしょう。

不動産戦略で重視すべき立地と物件条件

不動産投資では、利回りや価格以上に「立地」と「物件条件」が将来の収益を左右します。

人口動向や交通利便性、エリア特性を踏まえた戦略が必要です。

ここでは、不動産戦略で重視すべき立地と物件条件を4点紹介します。

(2)駅徒歩10分以内で賃貸需要が安定するエリア

(3)ファミリー向けは学区評価が高いエリア

(4)商業用不動産やオフィス

(1)都市部駅徒歩圏と準都心エリア

都市部の駅徒歩圏は、不動産戦略において最も安定性が高い立地の1つです。

駅周辺にはオフィスや商業施設、教育機関などが集積し、人の流入が継続しやすいという構造があります。

東京や大阪はもちろん、福岡や名古屋などの大都市圏では単身世帯の増加が続いており、利便性を重視する層からの賃貸需要が底堅い傾向にあります。

一方、都心部は価格が高止まりしやすいため、準都心エリアも注目されています。

準都心とは、都心までのアクセスが良好でありながら取得価格が比較的抑えられる地域を指し、価格と利便性のバランスが取りやすいエリアです。

東京都であれば、中野区や板橋区、江東区などが該当します。

また、再開発計画や新駅開業、商業施設の整備などが進むエリアでは、将来的な資産価値の向上も期待できるでしょう。

加えて複数路線が利用できるターミナル駅周辺は、通勤利便性が高く、景気変動時でも需要が落ちにくい傾向があります。

価格と安定性のバランスを見極めながら、都市部と準都心を組み合わせることが有効な戦略となります。

(2)駅徒歩10分以内で賃貸需要が安定するエリア

駅徒歩10分以内で賃貸需要が安定するエリアは、賃貸市場において1つの重要な基準とされています。

多くの入居希望者は、スーモやアットホームなどで物件検索する際に「徒歩10分以内」を条件に設定するため、この範囲にある物件は母集団が広がり、空室リスクを抑えやすくなります。

特に単身者や共働き世帯は通勤時間を重視する傾向が強く、駅距離は最優先事項になりやすい要素でもあるのです。

ただし、単に距離が近いだけでは十分ではありません。

駅の規模や利用路線数、都心へのアクセス時間も重要です。

例えば、急行停車駅や複数路線が交差する駅は、利便性が高く需要が安定しやすい傾向があります。

また、周辺にスーパーやコンビニ、医療機関などの生活インフラが整っているかも、長期入居につながる重要なポイントです。

さらに、人口減少が進むエリアでは駅近であっても需要が弱まる可能性があります。

そのため、市区町村単位の人口動態や世帯数推移を確認することが重要です。

駅徒歩10分以内という条件に加え、エリア全体の将来性を見極めることが、安定した賃貸経営につながるでしょう。

(3)ファミリー向けは学区評価が高いエリア

ファミリー向け物件では、学区の評価が入居需要に大きく影響します。

子育て世帯は教育環境を重視する傾向が強く、評判の良い公立小学校・中学校の学区内にある物件は、安定した需要を確保しやすい特徴があります。

学区が理由で転居を決めるケースも多く、賃貸市場においても一定のプレミアムが形成されることがあるほどです。

また、治安の良さや公園の充実度、保育施設の数なども重要な要素です。

子育て支援制度が整っている自治体は人口流入が続きやすく、長期的な需要の下支えになります。

ファミリー層は居住期間が比較的長いため、入退去の回転が少なく、安定した家賃収入を見込みやすい点もメリットです。

ただし、ファミリー向け物件は専有面積が広く、価格も高くなる傾向があります。

そのため、賃料設定やローン返済計画に余裕を持つことが重要です。

学区評価や子育て環境といった地域特性を丁寧に調査することで、安定性の高い投資ができるでしょう。

(4)商業用不動産やオフィス

商業用不動産やオフィス物件は、住居系とは異なる特性を持つ投資対象です。

法人テナントが入居するケースが多く、賃料単価が高い点が魅力です。

契約期間も長期になることがあり、優良テナントが入居すれば安定収益を期待できます。

特に駅前立地や人通りの多いエリアでは、物件自体の競争力が高まりやすくなります。

一方で、景気変動の影響を受けやすい点には注意が必要です。

テナント退去時には空室期間が長期化する可能性があり、賃料減額交渉が発生することもあります。

また、業種によっては周辺環境との相性も重要です。

例えば飲食店向け物件では視認性や導線が大きく影響するものです。

そのため、立地の将来性やエリアの商圏分析、テナント需要の調査を行わなければなりません。

リスクとリターンの振れ幅が大きい分、十分な資金余力と市場分析力が求められますが、戦略的に取り組めば高収益を狙える投資分野といえるでしょう。

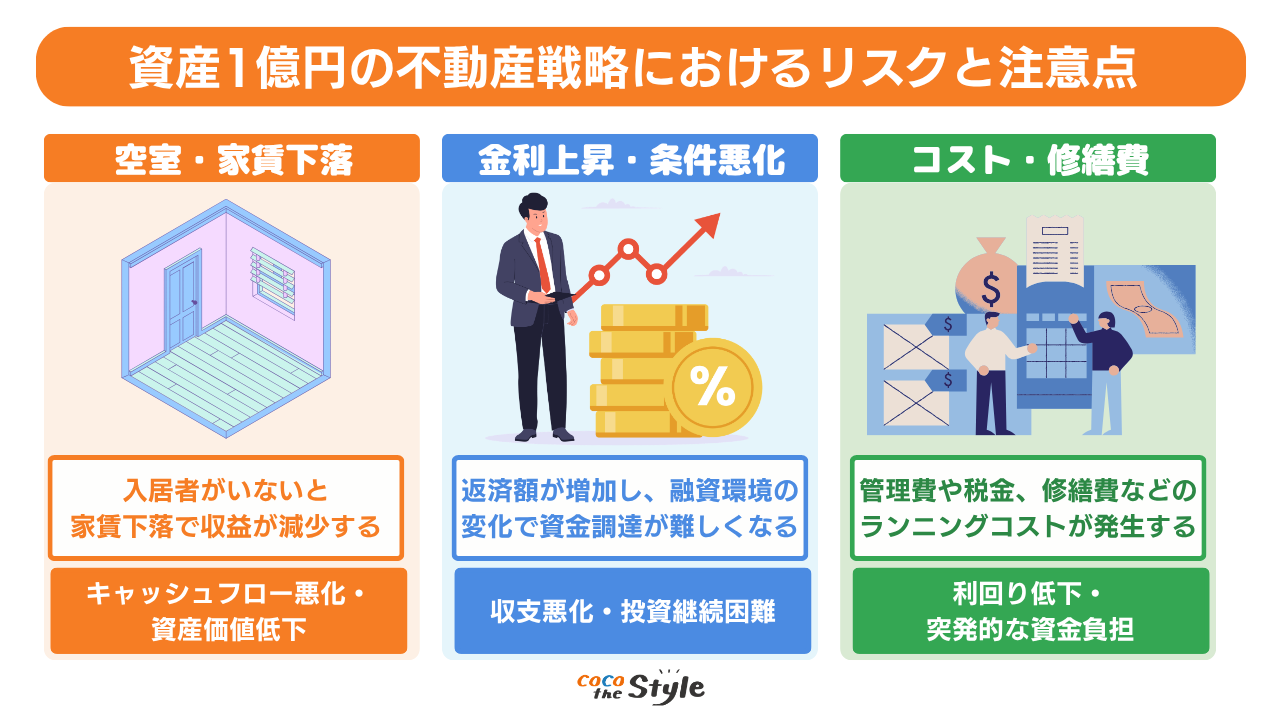

資産1億円の不動産戦略におけるリスクと注意点

資産1億円規模になると、不動産投資は有力な選択肢になりますが、同時に見落とせないリスクも存在します。

ここでは、特に重要な3つのリスクについて解説します。

(2)金利上昇と融資条件悪化への備え

(3)管理コストと修繕費の見落とし

(1)空室リスクと家賃下落リスク

不動産投資において最も基本的なリスクが、空室リスクと家賃下落リスクです。

どれほど立地が良い物件であっても、入居者がいなければ収入はゼロになります。

特に1棟物件の場合、空室が複数戸同時に発生すると、想定キャッシュフローが大きく崩れる可能性があります。

また、人口減少エリアや競合物件の供給が増えている地域では、入居を確保するために家賃を下げざるを得ないケースもあります。

一度下げた家賃は簡単には戻らず、物件価値そのものの下落につながることもあるため、慎重に判断しなければなりません。

さらに築年数が経過すると設備の陳腐化が進み、新築物件との競争が厳しくなる点も理解しておく必要があります。

このリスクへの対策としては、「需要の厚いエリア選定」「適切なリフォーム投資」「家賃設定の現実的な見積もり」が必要です。

購入時に満室想定利回りだけを見ず、一定の空室率や家賃下落を織り込んだシミュレーションを行ってから判断しましょう。

(2)金利上昇と融資条件悪化への備え

資産1億円層の不動産戦略では、融資活用が前提になることが多く、金利リスクは極めて重要です。

変動金利で借入を行っている場合、金利上昇により毎月の返済額が増加し、キャッシュフローが圧迫される可能性があります。

わずか1%の金利上昇でも、借入額が大きければ年間返済額は大きく変わるためです。

さらに、金融機関の融資姿勢が変化するリスクもあります。

景気悪化や不動産市況の変動により、追加融資が受けにくくなる、借換え条件が厳しくなるといった事態も想定されます。

レバレッジを高くかけている場合、出口戦略にも影響がでる可能性があるでしょう。

そのため、自己資金比率を高めて融資額を抑える、固定金利の活用を検討する、金利上昇を想定した返済シミュレーションを行うなどの対策が有効です。

また、複数の金融機関と関係性を構築しておくことで、融資環境悪化時の選択肢を確保できるのでおすすめです。

(3)管理コストと修繕費の見落とし

不動産投資では、購入価格や表面利回りばかりに目が向きがちですが、実際には管理コストや修繕費を十分に見積もらずに購入してしまうケースも少なくありません。

管理会社への委託費、共用部の清掃費、保険料、固定資産税など、毎年発生する費用を正確に見積もる必要があります。

特に築年数が進むと、大規模修繕が必要になり、外壁塗装、屋上防水、給排水管更新などは数百万円から数千万円規模になることもあるため注意しなければなりません。

これらを事前に積み立てていないと、突発的な資金負担が発生します。

購入前には、長期修繕計画や過去の修繕履歴を必ず確認し、将来的な支出を織り込んだ実質利回りを計算することが重要です。

表面利回りだけで判断せず、ランニングコスト込みで検討することが、不動産投資戦略の基本でもあるのです。

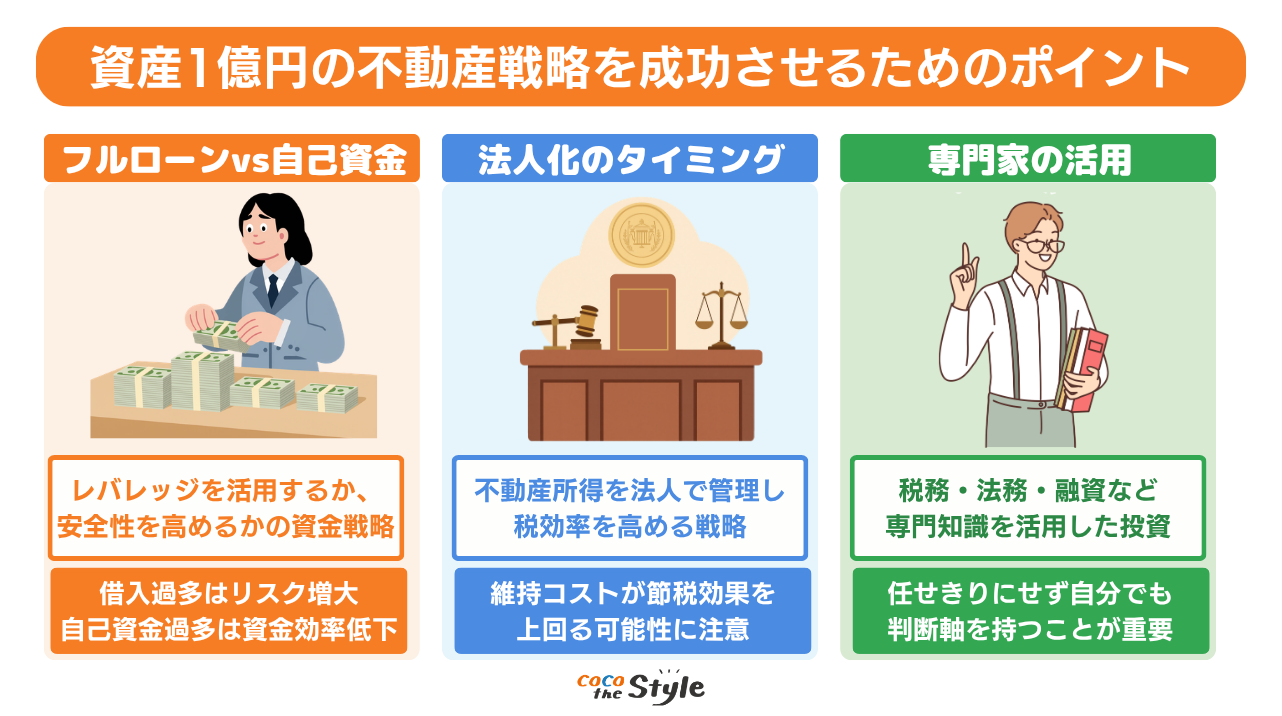

資産1億円の不動産戦略を成功させるための実践ポイント

資産1億円規模の不動産戦略では、単に物件を購入するだけでなく、資金計画や税務設計、専門家との連携まで含めた設計力が成果を左右します。

ここでは、実務上とくに重要となる3つの判断ポイントについて解説します。

(2)法人化を検討すべきタイミング

(3)専門家を活用して投資を行う

(1)フルローンと自己資金投入の判断基準

フルローンと自己資金投入の判断基準は、金利上昇や空室が発生しても資金繰りが維持できるかです。

フルローンはレバレッジ効果を最大化できるため、自己資金を温存しながら資産拡大を狙える手法です。

つまり、借入によって資産規模を拡大しても、資金繰りに無理が生じないことが前提になります。

このような状況であれば、自己資金を温存しながら資産全体の効率を高めることができるのです。

一方で、空室や家賃下落、金利上昇といった変動要因に対して余裕がない状態で借入を増やすと、わずかな環境変化でも収支が不安定になります。

その場合、レバレッジは利益拡大の手段ではなく、リスク増幅要因になってしまいます。

資産1億円層にとって重要なのは、「どこまで借りられるか」ではなく「どこまでなら安定を維持できるか」という視点です。

自己資金を多めに入れれば安全性は高まりますが、資金効率は下がります。

逆に借入比率を高めれば資金効率は上がりますが、変動への耐性は弱くなります。

結論として、合理的かどうかは、収益の安定性・将来の金利動向・自身のリスク許容度を踏まえ、長期的に持続可能な状態を維持できるかどうかで判断すべきものです。

(2)法人化を検討すべきタイミング

法人化を検討すべきタイミングは、不動産所得が年間700万〜1,000万円規模に達し、それが安定的に継続する見込みが立ったときです。

個人の所得税は累進課税のため、所得が増えるほど高い税率が適用される仕組みです。

本業の収入に不動産所得が上乗せされることで、より高い税率帯で課税される部分が増え、手元に残る金額の伸びが想像より小さくなることがあります。

一方で、法人は原則として一定の法人税率が適用されるため、所得が大きくなるほど税率差による影響がはっきり出やすくなります。

ただし、不動産所得がまだ数百万円規模の段階では、法人設立費用や税理士費用、社会保険料負担などの維持コストの方が重くなり、結果として手取りが増えない、あるいは逆に減ってしまうケースもあります。

しかし、700万〜1,000万円規模になると、税率差による節税効果が法人維持コストを上回る可能性が高まり、法人化によって可処分資金を増やせる余地が現実的に見えてきます。

つまり法人化は、「利益があるからすぐやる」ものではなく、「利益規模が一定水準に達し、その状態が続くと判断できるとき」に初めて前向きに検討すべき選択肢なのです。

ただし、この金額は1つの目安であり、個人の所得によって異なります。必ず税理士などの専門家に相談してから法人化を検討しましょう。

(3)専門家を活用して投資を行う

資産1億円の不動産戦略を成功させるためには、専門家を活用して投資を行うようにしましょう。

不動産投資には、税務・法務・金融・建築など複数の専門領域が関わります。

税理士による税務シミュレーション、金融機関との融資条件交渉、司法書士による契約確認など、それぞれの専門家の知見を活用することでリスクを抑えられます。

ただし、専門家に任せきりにすると、提案の妥当性を判断できなくなります。

最終的な責任は投資家自身にあるため、基礎知識を身につけたうえで相談する姿勢が重要です。

信頼できる専門家チームを構築し、自らも判断軸を持つことが、資産1億円規模の不動産戦略を安定的に成功へ導くポイントとなるでしょう。

まとめ

資産1億円を守りながら増やしていくためには、立地・物件条件・資金計画・税務戦略まで含めた総合的な設計が重要です。

特に、都市部の駅徒歩圏や需要の厚いエリア、将来性が見込める地域を見極めることが、空室や家賃下落リスクを抑える第一歩となります。

そのうえで、フルローンか自己資金投入かの判断、法人化の検討、長期的な承継設計まで視野に入れることで、資産を「守りながら増やす」形が見えてきます。

資産規模が大きくなるほど、1つの判断ミスが与える影響も大きくなります。

不動産が自分の資産全体の中でどの役割を担うのかを明確にし、無理のない設計を行うことが重要です。

迷いがある場合は、ファイナンシャルプランナーなどの専門家に全体資産を踏まえた戦略を相談しましょう。

ココザスでは、資産1億円層に向けた不動産戦略の設計支援や、キャッシュフローシミュレーション、法人化を含めた資産全体の最適化相談を行っています。

不動産単体ではなく、金融資産やライフプランまで踏まえた総合的な視点でアドバイスいたしますので、将来を見据えた戦略づくりをご検討の方はぜひ一度ご相談ください。