年収400万円の女性はすごいのか?平均との比較

始めに、年収400万円の女性はすごいのかを、平均との比較から見ていきます。

(1)女性全体の平均より高いが、特別高いわけではない

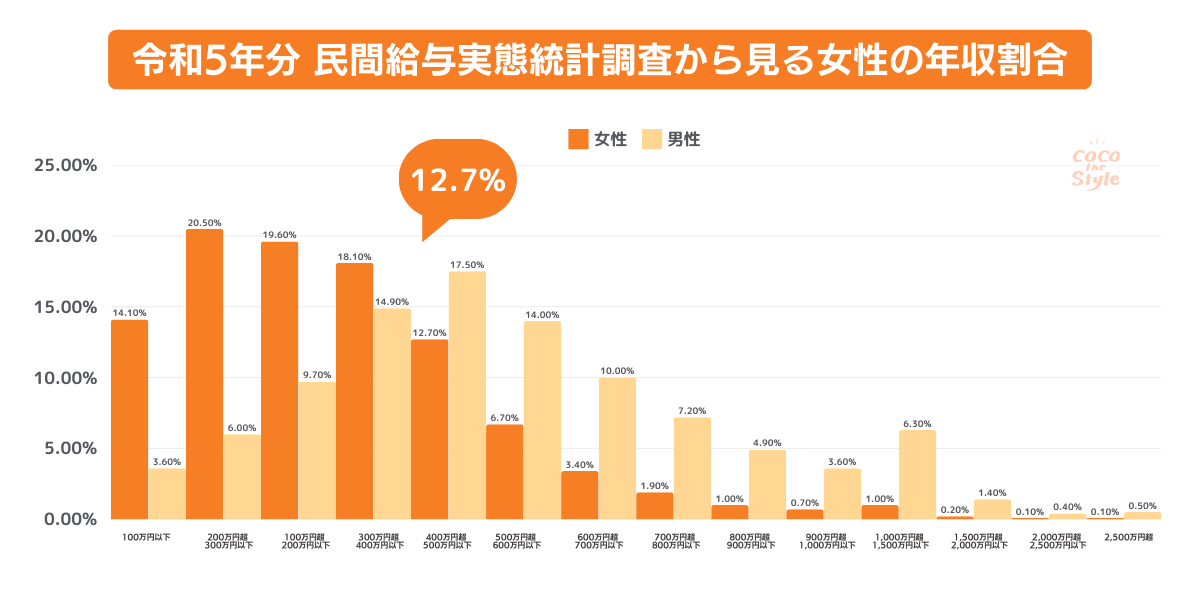

1:年収400万円の女性の割合からみる【年収400万円の女性】

国税庁の「令和5年分 民間給与実態統計調査」によると、年収400万円の女性の割合は、12.7%です。

400万円を超える人の割合は27.7%であり、1年を通じて勤務した給与所得者数は約5,076万人であり、これを男女別にみると、男性2,887万人女性2,189万人となっています。

つまり年収400万円の人は267万人、400万円以上の人は606万人いるということです。

(2)年代別年収400万の女性の割合

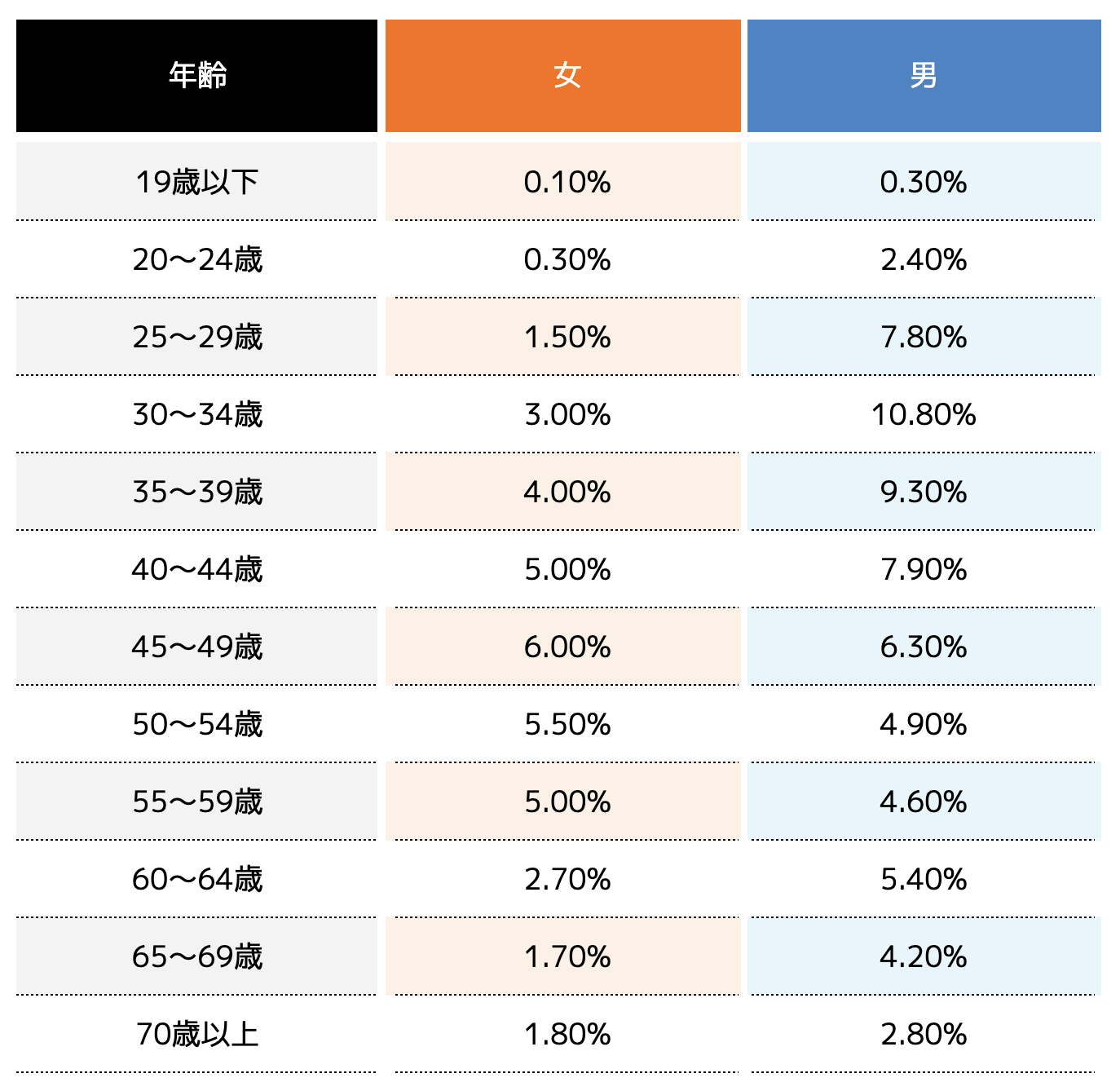

続いて厚生労働省の「令和5年賃金構造基本統計調査 賃金の分布」から年代別年収400万円の女性の割合を見てみましょう。

※年収400万円は月33万円以上であるため、賃金階級340~359.9千円で算出

年収400万円を超える割合は、年代別によって大きく異なります。

40代後半が約6.0%と最も高い結果となっています。

19歳〜29歳までは若手社員であるため収入が低いのと、65歳以降は定年退職することから年収400万円を超える人が大幅に少ないことが分かります。

しかし、男性と比較すると全体的に400万円を超えている人の割合が低いということが分かるでしょう。

とはいえ、割合からすると非常に少ないため、年収400万円の女性は十分に評価されるべきだと言えるでしょう。

(3)収入は安定しているけど、お金が増えない?

年収400万円の女性は、収入が安定している一方で、お金がなかなか増えないという悩みを持つことが多いです。

生活費を賄うには十分な収入がありますが、将来を見据えた貯蓄や資産運用をしなければ、老後資金が不足する可能性もあります。

年収400万円の生活レベル・貯蓄額の目安

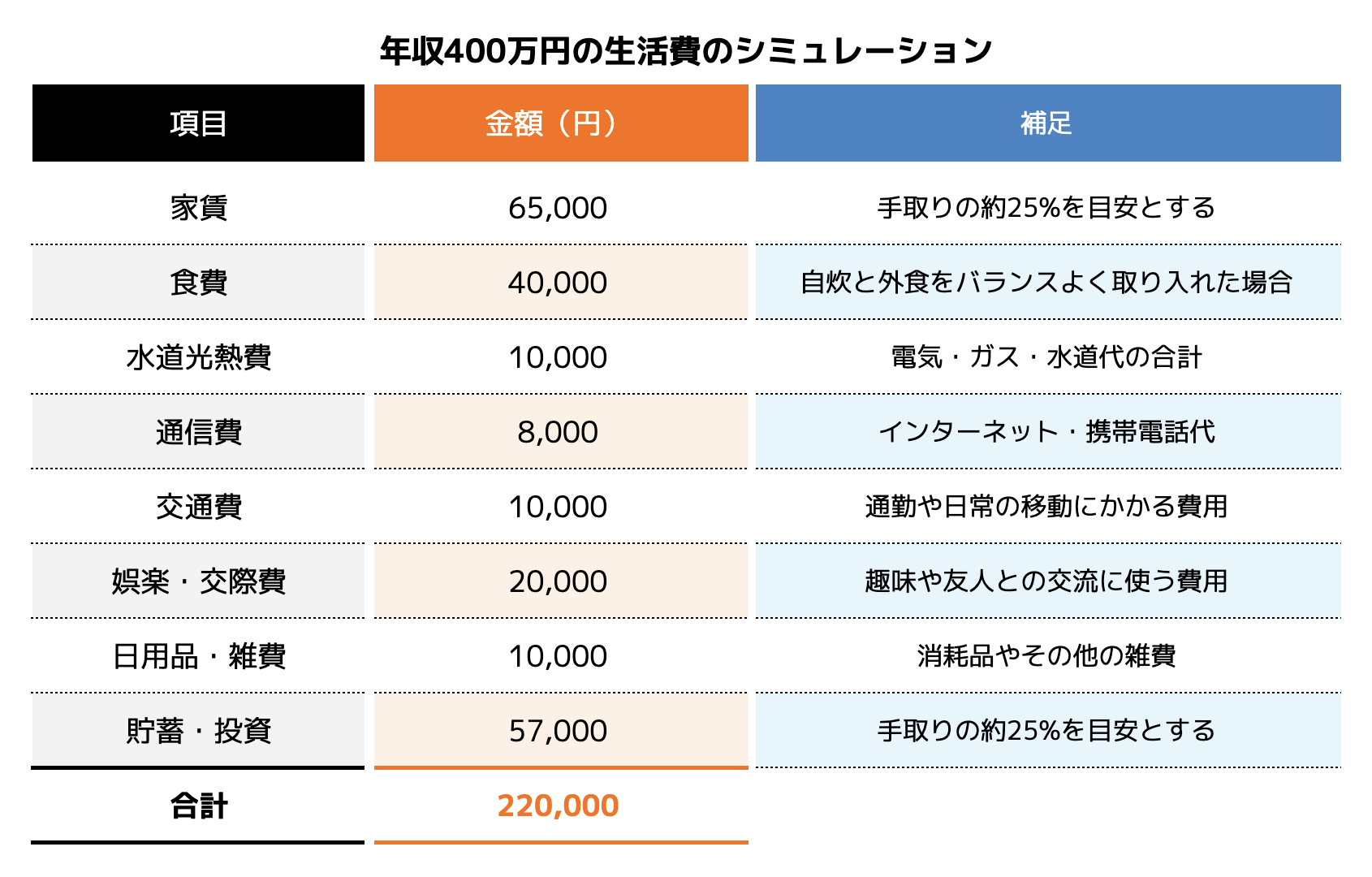

年収400万円の女性がどのような生活レベルを送れるのか、また貯蓄をどの程度行えるのかを具体的に見ていきましょう。

(1)年収400万円の手取りは26万円

年収400万円の場合、税金や社会保険料を差し引いた手取り額は以下のようになります。

ボーナスなしの場合、月収(額面)は約33万円で、手取りは約26万円になります。

ボーナスありの場合、月収(額面)は約28万円で、手取りは約22万円となります。

手取り額は個人の状況や居住地によって変動する可能性があります。

(2)生活費のシミュレーション(家賃・食費・貯蓄・投資の目安)

手取り額を基に、年収400万円の女性が月々どのような生活を送れるのかをシミュレーションしてみましょう。

家賃は手取りの20~25%が目安とされています。

家賃の目安などは一般的な基準であり、食費や娯楽費は個人の生活スタイルによって大きく異なります。

(3)年収400万円でどのくらい貯金できる?

上記の生活費のシミュレーションでは、月々約57,000円を貯蓄・投資に回すことが可能です。

そのまま貯金に充てた場合、半年後、1年後、3年後の貯金額は以下のとおりです。

このように、計画的に貯蓄を行うことで将来の大きな支出にも備えることができます。

年収400万円なら知っておきたいお金の知識

年収400万円の方は節税や社会保険を効果的に活用することで支出を抑えることができます。

これらの制度を上手に利用することで、手取り額の増加や将来の資産形成に役立ててみてください。

1: ふるさと納税の控除上限額

ふるさと納税は、自治体への寄付を通じて税金の控除を受けられる制度です。

年収400万円の場合、家族構成や他の控除状況によって控除上限額が異なります。

※上記の金額の控除額は目安であり、具体的な金額は個々の状況によって異なります。

詳細は各自治体や税理士にご確認ください。

2:iDeCo・NISA・生命保険控除の活用

iDeCo(個人型確定拠出年金)

iDeCoは、掛金が全額所得控除の対象となり、節税効果が期待できます。

例えば、年収400万円の会社員が月額23,000円を拠出すると、年間で約27.6万円の所得控除が受けられます。

これにより、所得税と住民税の負担が軽減されます。

NISA(少額投資非課税制度)

NISAを利用すると、投資で得た利益が非課税となります。

年間投資枠は360万円で、つみたて投資枠と成長投資枠を組み合わせて活用できます。

長期的な資産形成を目指す方に適した制度です。

生命保険料控除

生命保険料を支払っている場合、一定額が所得控除の対象となります。

一般生命保険料控除、介護医療保険料控除、個人年金保険料控除の3つがあり、それぞれ最大4万円(合計で最大12万円)の控除が受けられます。

3. 医療費控除・住宅ローン控除などの活用法

医療費控除

年間の医療費が一定額を超える場合、所得控除を受けられます。

自己負担額が多い年は、医療費控除を活用して税負担を軽減できます。

住宅ローン控除

住宅ローンを利用してマイホームを購入した場合、一定期間、所得税や住民税から控除を受けられます。

年収400万円の方でも、条件を満たせばこの控除を活用できます。

4. 社会保険や年金の仕組みを理解する

健康保険・厚生年金

会社員として働く場合、健康保険と厚生年金への加入が義務付けられています。

これらは将来の医療費負担や年金受給に関わる重要な制度です。

退職金制度

企業によっては、退職金制度を設けている場合があります。

退職金は老後の生活資金として重要な役割を果たします。

自分の勤務先の制度を確認し、将来の資金計画に役立てましょう。

これらの制度を理解し、積極的に活用することで、年収400万円でも無理なく資産形成を進めることが可能になります。

自身のライフプランに合った選択を心がけましょう。

年収400万円の人が取り入れるべき投資法

年収400万円の女性は、生活には困らないものの、老後資金が不足するリスクがあることを意識しておくべきです。

老後を安心して過ごすためには、退職までに2,000万円以上の資産形成が求められると言われています。

この章では年収400万円の方におすすめの投資法を紹介します。

(1)NISAを活用した資産運用

NISAは、「つみたて投資枠」と「成長投資枠」の2つの枠組みがあり、年間最大360万円の投資が非課税となります。

- つみたて投資枠:年間120万円までの範囲で、長期・積立・分散投資に適した投資信託が対象です。

- 成長投資枠:年間240万円までの範囲で、上場株式やETFなど、幅広い商品が対象となります。

これらの枠を組み合わせることで、投資戦略の幅が広がります。

投資商品の選択肢

- 投資信託:プロが運用する商品で、少額から分散投資が可能です。

- 個別株:特定の企業の株式を購入し、高いリターンを狙えますが、リスクも伴います。

- ETF:上場投資信託で、株式と投資信託の特性を併せ持ち、比較的手軽に分散投資ができます。

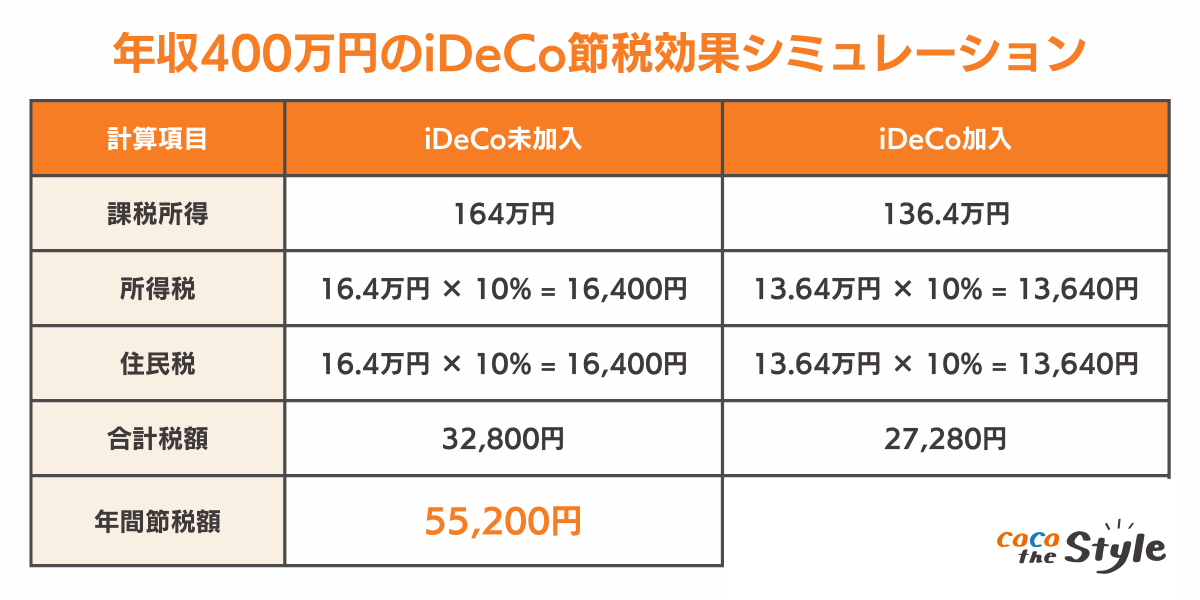

(2)iDeCoで老後資金を作る

iDeCoは、掛金が全額所得控除となり、節税効果があります。

年収400万円の会社員の場合、月々の掛金上限は23,000円で、年間276,000円を拠出できます。

これにより、所得税と住民税の負担が軽減されます。

このように、iDeCoを活用することで、年間約55,200円の節税が見込めます。

(3)債券・REITでリスク分散

資産運用において、リスク分散は重要です。

債券やREIT(不動産投資信託)をポートフォリオに組み込むことで、安定した収益を期待できます。

- 債券投資:比較的リスクが低く、安定した利息収入が期待できます。

- REIT:不動産からの賃料収入や売却益を分配金として受け取ることができ、比較的高い利回りが期待できます。

ポートフォリオ例

| 投資商品 | 割合 |

| 株式 | 50% |

| 債券 | 30% |

| REIT | 20% |

このように、複数の商品に分散投資することで、リスクを抑えつつリターンを追求することが可能です。

これらの戦略を組み合わせることで、年収400万円の女性でも無理なく、かつ効果的に資産形成を進めることが可能です。

400万円台の年収別おすすめの資産形成方法

年収400万円台の女性が資産形成を進めるためには、収入に応じた適切な投資戦略を立てることが重要です。

以下に、年収400万円、430万円、460万円の各収入層に適した具体的な資産形成のシミュレーションをご紹介します。

(1)年収400万円の女性におすすめの資産形成方法

1:投資信託の活用:毎月1万円

少額から始められる投資信託は、収入が限られている方にも適しています。

毎月1万円の積み立てを年利3%で20年間続けると、総額240万円の元本が約330万円に増加します。

2:つみたてNISAの利用:毎月33,000円

年間40万円までの投資が非課税となるつみたてNISAは、長期的な資産形成に有効です。

毎月33,000円を積み立て、年利3%で20年間運用すると、約800万円の資産が見込まれます。

3:iDeCoでの老後資金準備:毎月1万円

個人型確定拠出年金(iDeCo)は、掛金が全額所得控除の対象となり、節税効果があります。

毎月1万円を年利3%で30年間積み立てると、総額360万円の元本が約580万円に増加します。

(2)年収430万円の女性におすすめの資産形成方法

1:投資信託:毎月2万円

収入が増えることで、毎月の投資額を増やす余裕が生まれます。

毎月2万円を年利3%で20年間積み立てると、総額480万円の元本が約620万円に増加します。

2:つみたて投資枠:毎月33,000円

年間約40万円の非課税枠を活用することで、コツコツと長期の資産形成が可能です。

例えば、毎月33,000円を年利3%で20年間運用した場合、将来の資産額はおよそ800万円前後になる試算です。

(3)年収460万円の女性におすすめの資産形成方法

1:多様な投資信託の組み合わせ:毎月3万円

リスク分散のため、国内外の株式や債券に分散投資する投資信託を組み合わせると効果的です。

毎月3万円を年利3%で20年間積み立てると、総額720万円の元本が約970万円に増加します。

2:つみたて投資枠と成長投資枠の併用

NISAでは、つみたて投資枠(年間120万円)と成長投資枠(年間240万円)を組み合わせて、最大360万円まで非課税で投資できます。

長期の積み立てと自由度の高い投資を併用することで、より効率的な資産形成が可能です。

3:iDeCoの高額拠出:毎月3万円

最大拠出額まで掛金を設定することで、節税効果と資産形成を同時に実現できます。

毎月3万円を年利3%で30年間積み立てると、総額1,080万円の元本が約1,470万円に増加します。

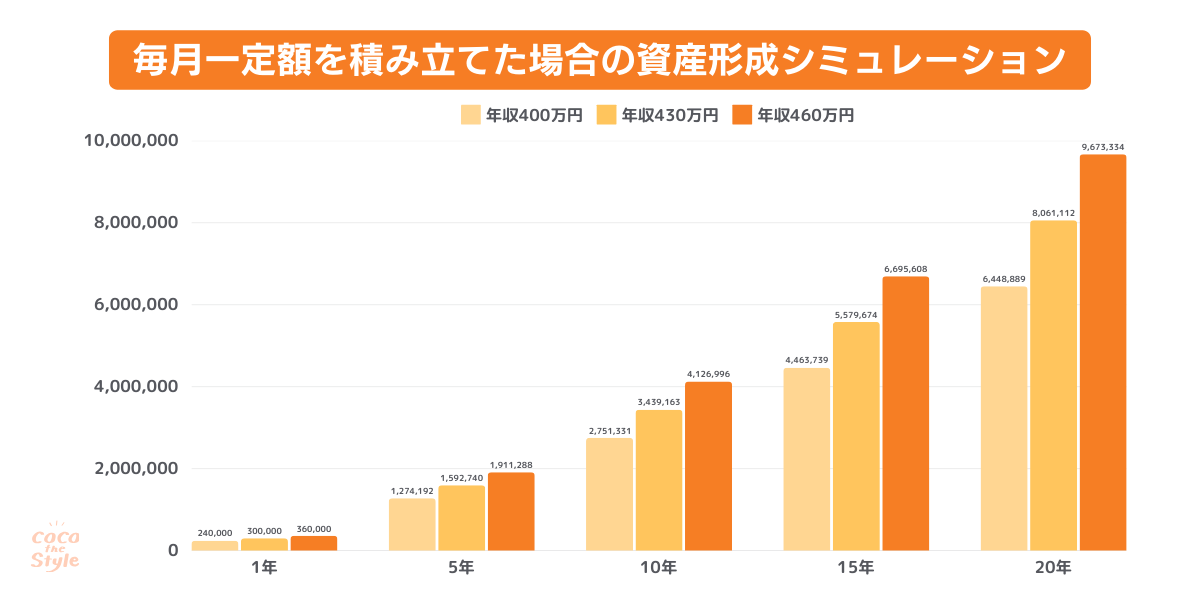

(4)年収400万円台(400万円・430万円・460万円)の女性が、毎月一定額を積み立てた場合

年利3%(低リスク資産運用を想定)

毎月の積み立て額

年収400万円:2万円 年収430万円:2.5万円 年収460万円:3万円

以下の表は、年収400万円台(400万円・430万円・460万円)の女性が、毎月一定額を積み立てた場合の資産形成シミュレーションです。

このように、各収入層に応じた資産形成方法を選択し、計画的に投資を行うことで、将来の経済的安定を築くことが可能です。

特に、つみたてNISAやiDeCoなどの税制優遇制度を活用することで、効率的な資産形成が期待できます。

年収400万円の女性が目指す「次のステップ」とは?

(1)女性で高年収を狙える職業

平均年収は職業によっても異なります。

もちろん勤務先によって年収も変わりますが、ここでは女性でも年収400万円を目指せる職業を5つ紹介します。

(2)営業職

(3)看護師

(4)薬剤師

(5)ITエンジニア

1つずつ詳しく紹介します。

1:コンサルタント業

コンサルタント業は、経営やIT、外資系などさまざまな企業や個人の課題解決をサポートする職業です。

コンサルタント業は他の業界より給与水準が高いため、年収400万円を目指しやすいです。

さらに専門性が高くなるほど収入も高くなるので、男性以上の年収を得ている女性もいます。

一方で顧客への適切なアドバイスなど、専門性が求められるので異業種などからの転職が難しいという特徴もあります。

2:営業職

営業職は基本給やボーナス以外に、インセンティブが大きい業種を選ぶことで高い年収を狙うことができます。

住宅メーカーや保険、金融など営業職は多岐にわたるため、自分の得意としている業種に転職することで年収400万円を目指すことができるでしょう。

一方で、月々の目標や年間の目標など、未達成な状態では会社からの評価がされにくいです。

加えてインセンティブを採用していない企業も存在します。

そのため、営業職になる際は、事前調査をしっかり行いましょう。

3:看護師

看護師は女性でも高収入を稼げる職業の1つで、年収400万円以上の収入を狙うことも可能です。

看護師は基本給が高いうえ、夜勤や年末などに出勤すると別途手当がでるケースが多いです。

さらに専門性が高い職業であることから、結婚や出産で休職しても復職しやすい傾向にあります。

看護師になるためには3年~5年の大学(専門)などを卒業し、国家資格に合格しなければいけません。

そのため1から看護師になるというのは多少難しい職業であると言えるでしょう。

4:薬剤師

薬剤師は国家資格の1つで、難易度が非常に高いものの年収400万円を狙える職業です。

病院や薬局、ドラッグストアなど働き先が多くあり、自分に合った職場を選べる特徴があります。

しかし6年生の薬学課程を修了しなければいけないため、すでに資格を持っている方におすすめです。

5:ITエンジニア

近年ではITやAIの発達により、ITエンジニアの需要が高くなり、年収にも比例している傾向にあります。

エンジニアを探している企業も多いため、交渉次第では400万円を優に超える年収を受け取ることもできるでしょう。

当然ながら開発経験やスキルなどが高いほど、優遇が良いのが一般的です。

そのため、ITエンジニアになりたてでは年収400万円は難しいかもしれませんが、数年で高収入を目指せる職業でもあります。

(2)女性が高年収を実現する方法

女性が年収400万円以上の高年収を実現するためには、転職以外にも方法があります。

ここでは3つの方法を紹介するので効果的な方法を見つけましょう。

(2)副業を始める

(3)資産運用・投資を始める

1つずつ紹介します。

1:昇進・昇格で給与を上げる

昇進・昇格で給与を上げることができれば、年収400万円以上は達成することができるでしょう。

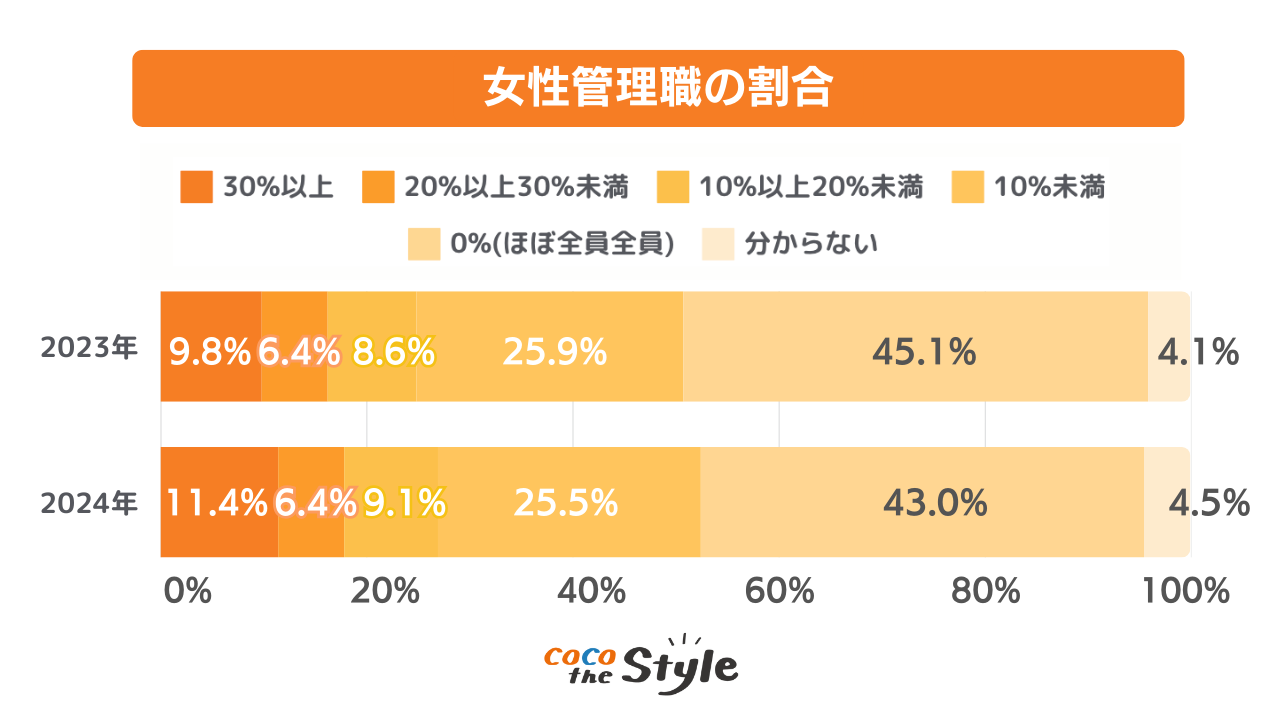

昇進と聞くと難しいイメージを持つ女性も多いですが、政府は「女性管理職30%」を目標としており、女性管理職の割合は平均10.9%にもなったと帝国データバンクの「女性登用に対する企業の意識調査(2024年)」で公表されています。

現在では女性も昇進・昇格する時代でもあるので、仕事の成果や能力次第では公平に評価してもらえます。

とはいえ「自分の会社では昇進は難しい」という方もいらっしゃるでしょう。

そのような場合は、職場環境を変えるために転職するのも1つの選択肢です。

2:副業を始める

副業を始めれば、給与に加えて収入を得ることができるため、年収400万円以上を目指すことが可能です。

本業を使った副業や、得意としていることなどから副業を始める人も増えています。

人によっては本業より副業の方が収入が高いということもあるのです。

副業には以下のようにさまざまな種類があります。

・SNS

・アルバイト

・youtube動画編集

・Webライター

・投資資産形成

・せどり

・コンサルティング など

副業を始める際は、勤務先の就業規則で認められているか確認しておきましょう。

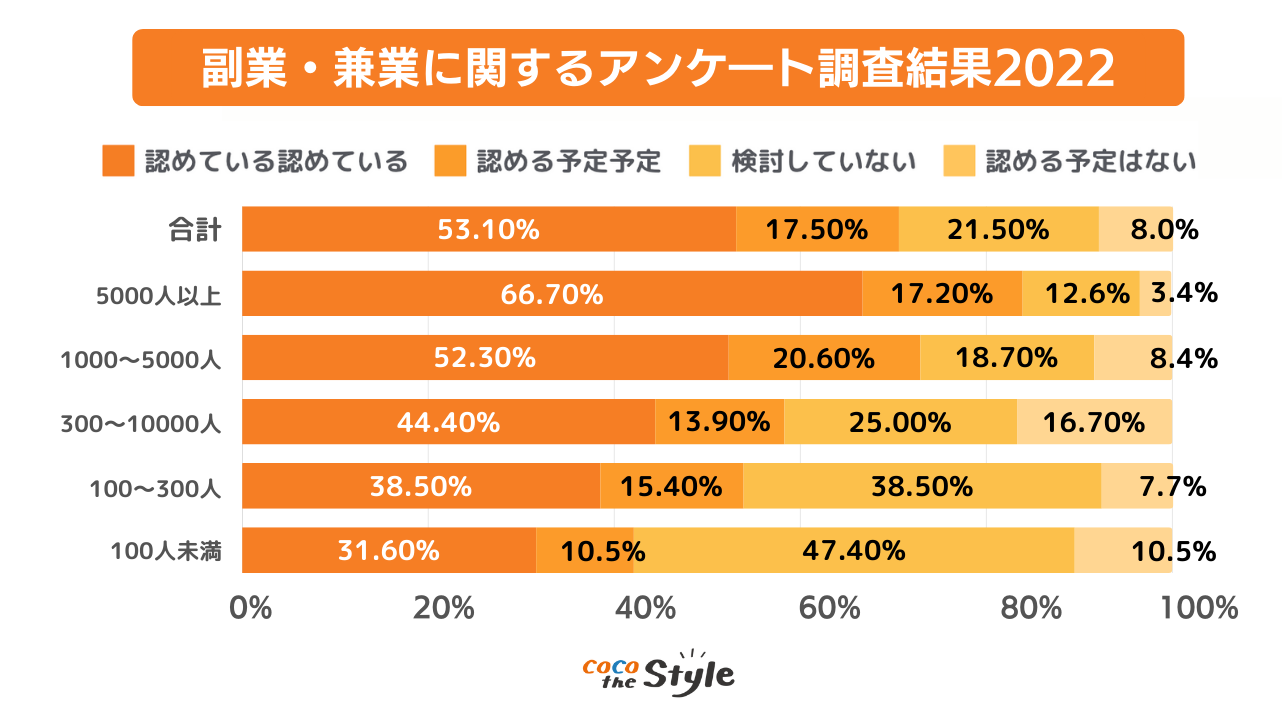

一般社団法人日本経済団体連合会が公表した「副業・兼業に関するアンケ―ト調査結果2022」を確認すると、以下の画像のとおり、約半数以上の企業が副業を認めています。

一方で、従業員が300人以下の中小企業のうち、6割から7割前後は副業を認めていないのです。

万が一副業を禁止している会社で見つかった場合、減給や出勤停止などの処分を受けてしまい、年収が下がってしまうことにもなりかねないので、事前に就業規則をチェックしておくことをおすすめします。

3:資産運用・投資を始める

副業する時間がないという方は、資産運用や投資がおすすめです。

資産運用と聞くと、多少抵抗もある方もいらっしゃいますが、堅実に資産を増やしている人も多くいます。

資産運用や投資で失敗している人は、運用の基礎などを学ばずに増やすことばかりを意識してしまっているためです。

多額の資金を使い、リスクの高い投資を選択してしまう傾向があります。

自分に合った資産運用を見つけ、適切に運用すれば資産を増やしていくことができるでしょう。

次の項では年収400万円の女性におすすめな資産運用方法を紹介します。

資産運用を始める際の注意点

年収400万円を目指すうえで資産運用を始める方は、以下の3点に注意しておきましょう。

(2)元本割れに備えて少ない金額で運用する

(3)専門家に相談してから始める

1つずつ紹介します。

(1)長期計画を組む

資産運用の多くは10年や20年と長期運用が前提なため、あらかじめ長期計画を組んでおきましょう。

短期間で利益がでるとは限らず、場合によっては元本割れが生じます。

資産運用は微益と損失を何度も繰り返すものなので、長い目で運用することが大切です。

長期計画を立てるうえで大切なのは、事前にシミュレーションを行うことです。

「将来いくらになるのか」「毎月いくらの掛金なら支払えるのか」を決めておかなければいけません。

金融庁のつみたてシミュレーター を利用して事前に長期計画を組み立てておきましょう。

(2)元本割れに備えて少ない金額で運用する

資産運用はいつ元本割れするかわからないため、少額からスタートすることを心がけましょう。

資産運用初心者の方は、資産を増やそうと多額の資金で運用してしまいがちです。

運用額が大きくなれば、当然ながら損失も大きくなりやすいため、まずは1,000円や5,000円など無理のない金額からスタートするのが大切です。

ある程度資産運用に慣れてくれば、資金にも余裕が生まれるので運用額を増やすこともできます。

確実なステップを踏むためにも、小さな金額から始めるようにしましょう。

(3)専門家に相談してから始める

資産運用を始める際は、専門家であるファイナンシャルプランナーへ相談しましょう。

資産運用は入口が非常に大切です。

安易な気持ちで始めてしまうと、大損失にもつながりかねません。

また自分に合う資産運用を見つけるためにも、専門家のアドバイスは重要です。

資産運用にはそれぞれ異なる運用方法があるため、基礎的な面も含めて教えてもらいましょう。

ココザスはファイナンシャルプランナーとして、資産運用のサポートを行っております。

投資の基礎知識から運用方法、リスクなど、初心者でも1からスタートできるように、さまざまな視点からアドバイスを行います。

相談料も無料であるため、ぜひ一度ご相談ください。

まとめ

年収400万円以上の女性は全体から見ると少数派であり、非常に立派だと言えるでしょう。

年収400万円を目指すには転職も1つの手段ですが、堅実に資産を増やしたい方には資産運用がおすすめです。

資産運用であれば、大きな労力をかけずに、専門家のアドバイスを受けながら取り組むことができます。

無理に転職してまで年収を上げたくないという方は、少額から資産運用を始めてみるのも1つの方法です。