年収500万円の人の手取り額と税金

年収500万円の人の手取り額は、一般的に375万円から425万円程度になります。

手取り額とは、額面の年収から所得税、住民税、社会保険料などを差し引いた後の金額を指し、実際に受け取ることができる金額です。

手取り額=収入ー社会保険料ー(所得税+住民税)

単純に計算すると、月々の手取り額は約31万円から35万円となりますが、年収500万円にボーナスが含まれる場合、ボーナスは一時金として受け取るので、月々の手取り額はこれより低くなることに留意しましょう。

また手取り額は、以下の要因によっても変動します。

扶養家族がいる場合、配偶者控除や扶養控除などが適用され、所得税や住民税の納税額が減少するため、手取り額が増えます。

・住民税非課税世帯

特定の条件を満たす場合、住民税が非課税となり、手取り額が増加します。

・社会保険料率の地域差

社会保険料は地域や年齢によっても異なり、特定の条件で手取り額に差が出ます。

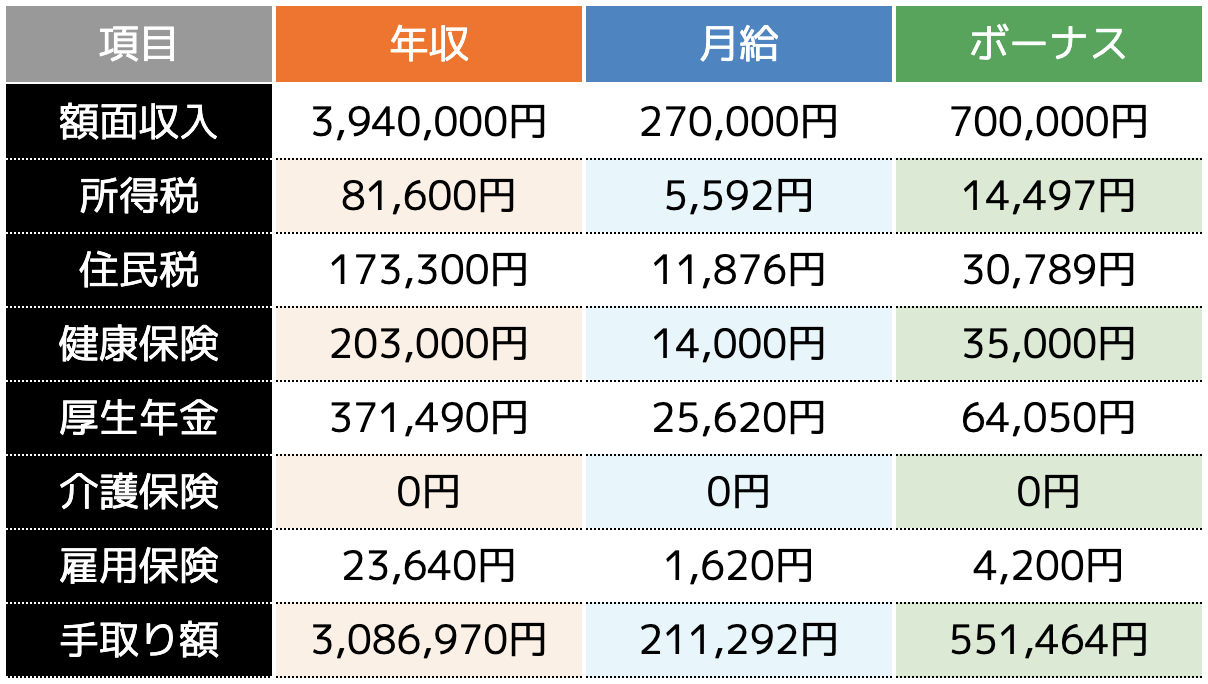

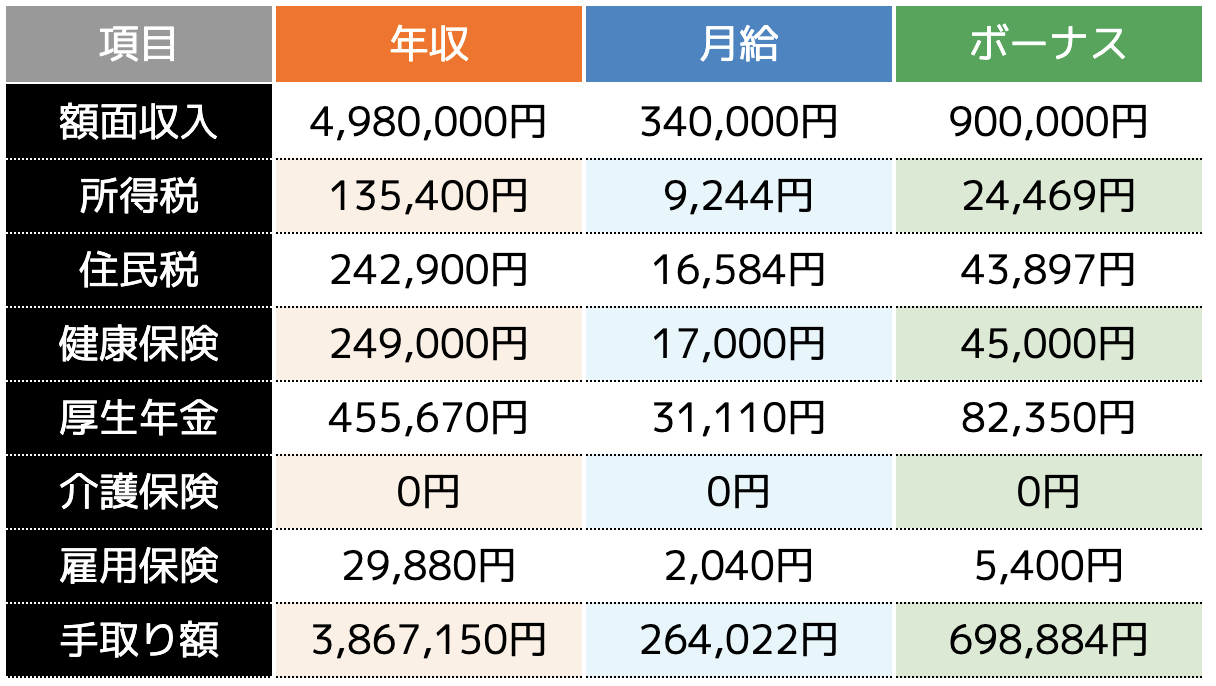

ここで実際に具体例として、年収約390万円の人と年収約500万円の人の手取り額を確認してみましょう。

以下の表のとおりとなります。

<年収394万円(月給27万円、ボーナス35万円×年2回)の手取り額>

<年収498万円(月給34万円、ボーナス45万円×年2回)の手取り額>

手取り額を最大化するためには、各種控除や節税対策を活用することが推奨されます。

年収500万円の税金と節税方法

年収500万円を達成した場合、気になるのが実際の手取り額です。

そのために重要なのが税金と社会保険料の知識です。

税金や保険料は複雑に感じるかもしれませんが、正しく理解することで無駄な支出を減らし、手取り額を最大化することができます。

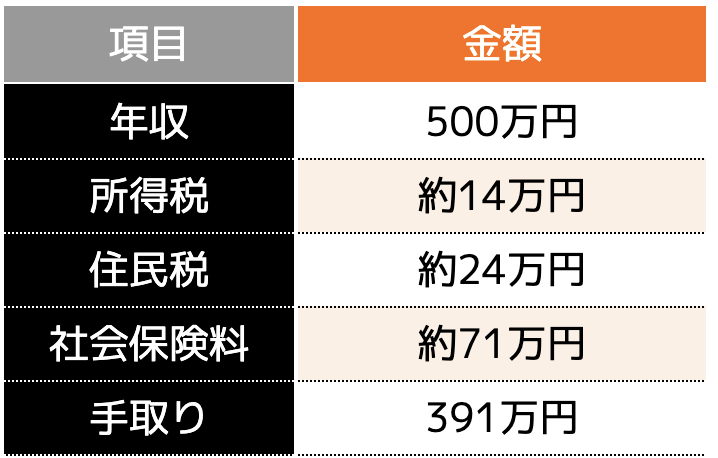

まず最初に、年収500万円の独身の人の凡その税金と手取り額は下記表のとおりとなります。

以下で、各項目の詳細について詳しく解説します。

(1)所得税

年収500万円の人の年間所得税は約13.8万円で、月々の負担は約1.1万円となります。

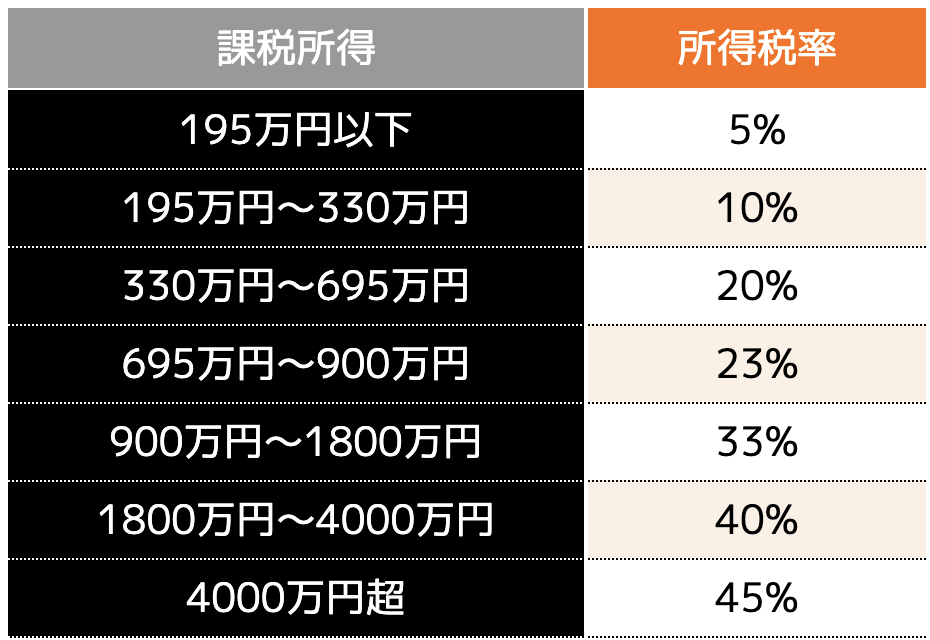

所得税は「累進課税」という仕組みに基づいて計算され、年収が増えるごとに税率も上がるようになっています。

具体的な税率は以下のとおりです。

例えば、年収500万円の場合、すべての所得に対して20%の税率がかかるわけではありません。

段階的に適用される累進税率により、195万円以下の部分には5%、195万円から330万円までの部分には10%、330万円を超える部分には20%の税率が適用されます。

また、所得税は「課税所得」を基に計算されます。

課税所得とは、年収から各種所得控除を差し引いた金額です。

ここでいう所得控除には、社会保険料控除、医療費控除、生命保険料控除などが含まれます。

所得税の計算例

年収500万円の所得税を計算する手順は以下のとおりです。

・給与所得控除

年収500万円の場合、給与所得控除額は144万円です。

・所得控除

例えば、社会保険料控除が70万円、基礎控除が48万円とすると、合計118万円です。

・課税所得の計算

課税所得 = 年収500万円 – 給与所得控除144万円 – 所得控除118万円 = 238万円

以上から所得税は下記のとおり計算されます。

(238万円 × 10%) – 97,500円 = 約14万円

(97,500円は195万円×5%で計算される)

(2)住民税

年収500万円の人の年間住民税は約24.5万円で、月々の負担は約2万円となります。

住民税は、所得税と異なり、課税所得に対して一定の税率(10%)を掛けた額として計算されます。

住民税は地方税の一種で、居住地の自治体に支払う税金です。

具体的には、都道府県民税と市町村民税の2種類があり、前年の所得を基に計算されます。

住民税の計算方法は次のとおりです。

課税所得 × 住民税率(10%)

ただし、ここで使用される「課税所得」は、年収そのものではなく、1年間の所得から給与所得控除や社会保険料控除、医療費控除、生命保険控除などの所得控除を差し引いた額です。

例えば、年収500万円の人の場合、以下の手順で住民税が計算されます。

・給与所得控除

年収500万円の場合、給与所得控除額は144万円です。

・所得控除

例えば、社会保険料控除が70万円、基礎控除が48万円とすると、合計118万円が所得控除として差し引かれます。

・課税所得の計算

課税所得 = 年収500万円 – 給与所得控除144万円 – 所得控除118万円 = 238万円

以上から住民税は下記のとおり計算されます。

238万円 × 10% = 23.8万円

住民税は一律の税率で計算されるため、所得税のように収入が増えるごとに税率が上がることはありません。

しかし、前年の所得に基づいて計算されるため、前年の収入が高かった場合は翌年の住民税が高くなる点に注意が必要です。

(3)社会保険料

年収500万円の人が支払う社会保険料は、健康保険、介護保険(40歳以上のみ)、厚生年金が含まれ、合計で約70.7万円となります。これらの保険料は給与から天引きされ、従業員と勤務先がそれぞれ半分ずつ負担します。

厚生年金保険料

厚生年金保険料は、年収500万円に対して保険料率18.3%が適用されます。この保険料率の半分を従業員が負担するため、計算式は以下のようになります。

・厚生年金保険料 = 年収 × 厚生年金保険料率 ÷ 2

・500万円 × 18.3% ÷ 2 = 45.75万円

したがって、年収500万円の場合、従業員が支払う厚生年金保険料は約45.75万円です。

健康保険料および介護保険料

健康保険料も年収に対して一定の保険料率が適用されます。

東京都在住の40歳未満の人の場合、健康保険料率は9.98%です。

これも従業員と勤務先が半分ずつ負担します。

・健康保険料 = 年収 × 健康保険料率 ÷ 2

・500万円 × 9.98% ÷ 2 = 24.9万円

したがって、年収500万円の場合、従業員が支払う健康保険料は約24.9万円です。

社会保険料の合計

年収500万円の人が支払う社会保険料の合計は、厚生年金保険料と健康保険料を合わせた額になります。

・社会保険料の合計 = 厚生年金保険料 + 健康保険料

・45.75万円 + 24.9万円 = 70.65万円

この結果、年収500万円の人が支払う社会保険料は年間で約70.7万円となります。

具体的な負担内訳

これらの保険料は月々の給与から天引きされるため、月々の負担額は以下のとおりです。

・厚生年金保険料: 45.75万円 ÷ 12ヶ月 = 約3.8万円/月

・健康保険料: 24.9万円 ÷ 12ヶ月 = 約2.1万円/月

これにより、月々の社会保険料の負担は合計で約5.9万円となります。

(4)節税方法

年収500万円の人が支払う税金や社会保険料を軽減するためには、各種控除や節税制度をうまく活用することが重要です。

ここでは、所得税、住民税、社会保険料の節税方法をまとめて解説します。

ふるさと納税

ふるさと納税を利用すると、寄付金額に応じて所得税や住民税の控除が受けられます。

寄付先の自治体から特産品などの返礼品を受け取ることもでき、実質的な負担を減らせるメリットがあります。

iDeCo(個人型確定拠出年金)

iDeCoに加入し、掛金を支払うことで、掛金全額が所得控除の対象となります。

これにより、所得税、住民税の負担を軽減することができます。

また、将来の年金受給時に非課税枠が適用されるため、長期的にも有利です。

医療費控除

一年間の医療費が一定額を超えた場合、その超過部分について所得控除が受けられます。

これにより、課税所得が減少し、所得税や住民税の負担が軽減されます。

生命保険料控除

生命保険料を支払うことで、支払った保険料の一部が所得控除されます。

これにより、課税所得が減少し、所得税や住民税の負担を軽減することができます。

住宅ローン控除

住宅ローンを利用して住宅を購入した場合、住宅ローン控除を受けることができます。

これにより、所得税の一部が還付され、住民税も軽減されます。

これらの節税方法を効果的に活用することで、年収500万円の人でも税金や社会保険料の負担を軽減することが可能です。

具体的な節税対策については、税理士やファイナンシャルプランナー、ココザスなどの専門家に相談することをおすすめします。

年収500万円の割合はいくら?

国税庁が実施した「令和4年分 民間給与実態統計調査」のデータに基づくと、年収500万円台の人の割合は全給与所得者の約10.9%で、具体的な年収区分とその割合は以下のとおりです。

この表にもとづくと、年収500万円以上の人の割合は合計33.5%で、年収500万円は給与所得者の上位33.5%に位置することがわかります。

| 平均年収の区分 | 割合 |

|---|---|

| 100万円以下 | 7.8% |

| 100万円超200万円以下 | 12.7% |

| 200万円超300万円以下 | 14.1% |

| 300万円超400万円以下 | 16.5% |

| 400万円超500万円以下 | 15.3% |

| 500万円超600万円以下 | 10.9% |

| 600万円超700万円以下 | 6.9% |

| 700万円超800万円以下 | 4.8% |

| 800万円超900万円以下 | 3.3% |

| 900万円超1,000万円以下 | 2.2% |

| 1,000万円超1,500万円以下 | 4.0% |

| 1,500万円超2,000万円以下 | 0.8% |

| 2,000万円超2,500万円以下 | 0.3% |

| 2,500万円超 | 0.3% |

また、同調査では、給与所得者の平均年収は458万円であり、年収500万円は平均よりも高い水準にあることが示されています。

年収500万円の生活レベルはどれくらい?

ここでは、具体的なケーススタディを通じて、年収500万円の生活レベルを詳細に解説します。

まずは、独身で実家暮らしのケースから始まり、独身で一人暮らしの場合、さらに夫婦のケースについても見ていきます。

片働きの夫婦、共働きの夫婦、そして夫婦二人と子ども一人の家庭の場合と、それぞれのケースでどのような生活ができるのか、具体的な支出や生活の質について説明します。

(1)独身実家暮らしケース

独身で実家暮らしをしている場合、年収500万円の生活は非常に余裕のあるものになります。

家賃や水道光熱費がかからないため、自分で自由に使える金額が多くなります。

毎月の手取りと支出

年収500万円の手取り月収は、ボーナスありで約28万円、ボーナスなしで約33万円です。

実家暮らしの場合、以下のような支出が考えられます。

月々の出費の合計は約15万円となります。

貯蓄と自由に使えるお金

手取り月収が28万円の場合でも、毎月の支出15万円を差し引くと、残り13万円が自由に使えるお金として残ります。

これを貯蓄に回せば、年間で156万円の貯金が可能です。

もし手取り月収が33万円の場合、月々の支出15万円を差し引くと、残り18万円が自由に使えるお金として残ります。

これを貯蓄に回せば、年間で216万円の貯金が可能です。

生活の余裕

独身で実家暮らしをしている場合、年収500万円の生活は非常に余裕があります。

毎月の支出を抑えつつ、将来に向けて貯蓄や投資に回すことができるため、経済的な安定を図ることができます。

趣味や遊びに使うお金も十分に確保できるため、生活の質も高めることが可能です。

将来のためにしっかりと貯蓄をしたいと考えている人にとって、実家暮らしは非常に有効な選択肢となるでしょう。

(2)独身一人暮らしのケース

独身で一人暮らしをしている場合、年収500万円の生活は比較的余裕のあるものとなります。

ただし、家賃や生活費が実家暮らしと比べて増加するため、支出の管理が重要です。

毎月の手取りと支出

年収500万円の手取り月収は、ボーナスありで約28万円、ボーナスなしで約33万円です。以下は、一人暮らしの支出の一例です。

月々の出費の合計は約25万円となります。

貯蓄と自由に使えるお金

手取り月収が28万円の場合でも、毎月の支出25万円を差し引くと、残り3万円が自由に使えるお金として残ります。

これを貯蓄に回せば、年間で36万円の貯金が可能です。

もし手取り月収が33万円の場合、月々の支出25万円を差し引くと、残り8万円が自由に使えるお金として残ります。

これを貯蓄に回せば、年間で96万円の貯金が可能です。

生活の余裕

一人暮らしをする場合、生活費は実家暮らしと比べて増加しますが、それでも年収500万円の手取りであれば十分に余裕のある生活が可能です。

家賃や生活費を抑えながら、自由に使えるお金を趣味や旅行に充てることができるほか、将来に向けた貯蓄や投資にも回すことができます。

自分のライフスタイルに合わせて支出を管理し、無理のない計画を立てることが重要です。

家賃や固定費を見直すことで、さらに貯蓄額を増やすことも可能です。

(3)夫婦(片働き)のケース

夫婦二人暮らしで片方が働いている場合、年収500万円の生活は一定の節約が必要となります。

総務省の家計調査(2022年)によると、夫婦二人世帯で夫のみ働いている場合の消費支出は月々約28.9万円です。

年収500万円の手取り月収が約28万円〜33万円であることを考慮すると、貯金に回せる余裕は限られています。

毎月の手取りと支出

以下は、夫婦二人暮らしの支出の一例です。

月々の出費の合計は約28万円となります。

貯蓄と自由に使えるお金

手取り月収が28万円の場合、毎月の支出28万円と一致し、貯金に回せる余裕はほとんどありません。

しかし、手取り月収が33万円の場合、月々の支出28万円を差し引くと、残り5万円が自由に使えるお金として残ります。

これを貯蓄に回せば、年間で60万円の貯金が可能です。

生活の余裕

夫婦二人暮らしで片働きの場合、年収500万円ではそれほど余裕のある生活は期待できません。

しかし、固定費を見直し、節約を意識することで一定の貯蓄をすることは可能です。

また、将来的に貯蓄額を増やしたい場合は、共働きを検討することも有効です。

具体的には、家賃を抑える、外食の頻度を減らす、光熱費の節約を心がけるなどの方法が考えられます。

これにより、毎月の支出をさらに抑え、貯蓄や投資に回す余裕を作ることができます。

年収500万円で夫婦二人暮らしの生活は節約を伴うものの、支出の工夫次第で安定した生活を送ることができます。

(4)夫婦(共働き)のケース

夫婦二人世帯で共働きの場合、年収500万円ずつの収入があると、世帯年収は1,000万円に達します。

これにより、金銭的に余裕のある生活を送ることができます。

毎月の手取りと支出

夫婦共働きで世帯年収1,000万円の場合、毎月の手取り額の合計は約60万円となります。

以下は、共働き夫婦の支出の一例です。

月々の出費の合計は約29万円となります。

貯蓄と自由に使えるお金

手取り月収が60万円の場合、毎月の支出29万円を差し引くと、残り31万円が自由に使えるお金として残ります。

これを貯蓄に回せば、年間で372万円の貯金が可能です。

生活の余裕

夫婦共働きで世帯年収1,000万円の場合、生活費を十分に賄いつつ、旅行や自動車の購入など、余裕のある生活を送ることができます。

マイホームの購入や将来の出産に備えた資金を貯めることも容易です。

ただし、共働き世帯の場合は、お互いの財布が別であることが多く、貯蓄の管理に注意が必要です。

例えば、「夫婦共有の財布を作って毎月一定金額を貯蓄する」「夫は食費や家賃などの支出を担当し、妻は貯蓄を担当する」などの方法で役割分担を決めることが望ましいです。

(5)夫婦2人と子ども1人のケース

夫婦2人と子ども1人の三人暮らしの場合、年収500万円では生活が厳しくなることもあります。

共働きをすることで、生活の余裕を確保することが望ましいです。

毎月の手取りと支出

年収500万円の手取り月収は、ボーナスありで約28万円、ボーナスなしで約33万円です。

以下は、夫婦2人と子ども1人の三人暮らしの支出の一例です。

月々の出費の合計は約32万円となります。

貯蓄と自由に使えるお金

手取り月収が28万円の場合、毎月の支出32万円を差し引くと赤字になってしまいます。

手取り月収が33万円の場合でも、毎月の支出32万円を差し引くと、余裕は1万円程度しかありません。

生活の余裕

夫婦2人と子ども1人の三人暮らしの場合、年収500万円では生活費を十分に賄うのは難しく、特に貯蓄に回す余裕は少ないです。

以下のような対策が必要になります。

家賃や通信費などの固定費を見直し、節約することが重要です。

・共働きの検討

夫婦共働きをすることで、収入を増やし、生活に余裕を持たせることができます。

・計画的な貯蓄

教育費や将来の出費に備えて、計画的に貯蓄を進める必要があります。

教育費と将来の出費

子どもの成長とともに教育費や食費が増加するため、長期的な視野で家計を管理することが求められます。

すべて国公立を選択した場合でも、幼稚園から大学卒業までには約1,000万円かかると言われています。早い段階で貯蓄を始めることで、将来の出費に備えることができます。

夫婦2人と子ども1人の三人暮らしで、年収500万円の生活は一定の節約と工夫が必要ですが、適切に家計を管理することで安定した生活を送ることが可能です。

年収500万円を達成するための方法5選を解説

年収500万円を目指すためには、具体的な行動が必要です。

単に給与を上げるだけでなく、手取り額を増やし、効率的に資産を形成するための戦略が重要です。

年収500万円を達成するための5つの具体的な方法をは以下の5つです。

(2)業務に役立つ資格を取得

(3)年収アップが見込める会社に転職

(4)節約術を実践して手取り額アップ

(5)新NISAやiDeCoなどの投資で資産形成

それぞれの方法について詳しく見ていきましょう。

(1)副業を始めて手取り額アップ

副業を始めることは、収入を増やすための有効な方法の1つです。

近年では、副業を支援するプラットフォームが増えており、手軽に副業を始める環境が整っています。

例えば、クラウドワークスやココナラなどのサイトを利用すれば、自分のスキルや趣味を活かして副業を始めることができます。

人気のある副業には、動画編集、ブログアフィリエイト、WEBライティングなどがあります。

これらの仕事は特に需要が高く、自宅でできるため、多くの人に選ばれています。

しかし、副業を始める際にはいくつかの注意点があります。

副業の収入が年間20万円を超えると、確定申告が必要になります。

また、勤務先の就業規則を確認し、副業が認められているかどうかを事前に確認することも重要です。

多くの企業では、副業を条件付きで許可するケースが増えていますが、就業規則に違反しないように注意が必要です。

休日や就業後の空いた時間を活用し、自分に合った副業を見つけて取り組むことで、目標達成への一歩を踏み出してみてください。

(2)業務に役立つ資格を取得

業務に役立つ資格を取得することは、年収500万円を達成するための効果的な方法の1つです。

資格を取得することで、昇給や資格手当の支給といった直接的な収入アップが期待できる場合があります。

また、すぐに年収アップにつながらなくても、資格を持っていることで転職時に有利になるというメリットもあります。

多くの企業では、社員が業務に関連する資格を取得するための費用を負担してくれる制度を導入しています。

まずは、勤務先が資格取得に関する支援制度を提供しているかどうかを確認しましょう。

例えば、IT業界では情報技術関連の資格、公認会計士などの専門職資格は、特に収入向上に直結しやすいです。

資格取得は一朝一夕で達成できるものではありませんが、その努力が長期的なキャリアアップや収入増に結びつくことを考えると、非常に価値のある投資と言えるでしょう。

自分に合った資格を見つけ、積極的に挑戦してみてください。

(3)年収アップが見込める会社に転職

年収500万円を達成するための1つの方法として、年収アップが見込める会社への転職が挙げられます。

これまでの経験を活かして転職することで、大幅な収入アップにつながる可能性があります。

仕事内容が同じでも、勤務先を変えるだけで年収が上がるケースも珍しくありません。

現在の職場で年収アップや昇進が期待できない場合は、転職を検討することをお勧めします。

市場の動向を注視しつつ、柔軟に対応していくことで、年収500万円の目標を達成するための第一歩を踏み出しましょう。

(4)節約術や先取り貯蓄を実践して手取り額アップ

年収500万円を達成するためには、収入を増やすだけでなく、支出を見直して節約することも重要です。節約術を実践することで、手取りを効果的に増やすことができます。

具体的な手法を3つ紹介します。

1:固定費の見直し

固定費とは、毎月必ずかかる支出のことを指し、以下のようなものがあります。

・スマホ代

・光熱費

・家賃

これらを見直すことで、長期的に大きな節約効果を得ることができます。

例えばスマホの契約を大手キャリアから格安スマホに切り替えるだけで、年間数万円の節約が可能です。

2:先取り貯蓄

先取り貯蓄とは、収入を得た時に貯金する分を先に口座に移してしまう方法です。

人は手元にあるお金をつい使ってしまいがちですが、先に貯蓄分を確保することで、お金が貯まりやすくなります。

具体的には、「自動つみたて定期預金」を利用することで、あらかじめ決めた金額が決まったタイミングで普通預金口座から定期預金口座に自動的に移されます。

これにより、自分で貯蓄分を移す手間を省くことができます。

3:財形貯蓄制度

勤務先が提供する「財形貯蓄制度」を活用するのも1つの方法です。

この制度では、給与天引きで先取り貯蓄を行うため、確実に貯蓄ができます。

給与から直接貯蓄口座にお金が移されるため、手元に残った金額で生活費をやりくりする習慣が身につきます。

節約術や先取り貯蓄を実践することで、手取り額を増やし、年収500万円を達成するための道が開けてきます。

まずは日々の支出を見直し、少しずつ節約を実践してみてください。

(5)新NISAやiDeCoなどの投資で資産形成

年収500万円を達成するためには、収入を増やすだけでなく、効率的に資産を形成することも重要です。新NISAやiDeCoといった投資方法を活用することで、資産形成を進めることができます。

〈新NISA(少額投資非課税制度)〉

新NISAは、2024年から新しい仕組みとなり、運用期間や積み立て可能額が大幅に変更されました。

特に、つみたてNISAは少額から始められ、長期積立・分散投資を目的とした初心者に適した制度です。金融庁の基準を満たした投資信託のみが対象となっているため、リスクを抑えた運用が可能です。

〈iDeCo(個人型確定拠出年金)〉

老後のための資産形成を目的とした私的年金制度です。

iDeCoでは、掛金を支払って投資信託や保険商品などで運用し、自分自身で老後の年金を準備します。iDeCoの大きなメリットは、運用益が非課税であることと、掛金の全額が所得控除の対象となることです。

これにより、所得税や住民税の負担を軽減する効果が期待できます。

さらに、企業が提供する「企業型確定拠出年金(企業型DC)」も活用する方法があります。

企業の支援を受けながら、自分の将来のための資産形成を進めることができます。

新NISAやiDeCoを活用することで、効率的に資産を形成し、長期的な財務的安定を図ることができます。

どちらの制度も少額から始められ、非課税のメリットを享受できるため、初めての投資としても適しています。

まとめ

年収500万円を達成することは、多くの人にとって現実的な目標です。

本記事では、手取り額や税金の詳細から生活レベルの具体例、さらには年収500万円を達成するための方法まで、さまざまな情報を紹介しました。

これらの情報を基に、あなたも年収500万円を目指して行動を起こしましょう。

まず、手取り額や税金に関する知識を深め、節税方法を実践することで、実質的な収入を増やすことができます。

また、副業や資格取得、転職といった具体的な手段を取り入れることで、年収アップの道が開けるでしょう。

さらに、節約術や投資を活用することで、手取り額を効率的に増やし、資産形成を進めることも可能です。

年収500万円の目標に向けた一歩を踏み出すために、具体的な行動計画を立て、実践していくことが大切です。

そして、疑問点や不安がある場合は、専門家のアドバイスを受けることが非常に有効です。

ココザスは、資産運用や保険に関する専門知識を持つプロフェッショナルが揃っています。

あなたの目標達成をサポートするために、ぜひ一度相談してみてください。