2025年度第2四半期決算で楽天推しの安藤が心変わり?

最近、楽天グループの決算発表がありましたよね。楽天についてどう思いますかね。

過去の記事でも何度か取り上げていますけど。

▼ 合わせて読みたい

そうですね。最後に個別企業を取り上げたのは1年ほど前でしたよね。

今回ちょうど1年前の、2024年第2四半期の決算を取り上げました。

▼ 合わせて読みたい

今回は2025年第2四半期、つまり半期が終わったタイミング。

ちょうど比較するのにいい時期かと思います。

大前提として、私は2年前の楽天グループが一番苦しかった時期から擁護していました。

世の中では「楽天は倒産する」「楽天モバイルは失敗」と散々叩かれていましたが、私は「三木谷さんは必ずやる」「株価も底を打って上がるだろう」と考えていました。

そうでしたね。

当時500円を割った時期がありました。そこから株価は戻し、一時は1,000円を超えましたが、今は800円程度です。

つまり、私は世の中の「楽天潰れろ」派とは真逆の立場を取ってきたわけです。

なるほど。

ただですね、今回の決算を受けて私の考えが変わりました。

え、そんなに決算内容が悪かったんですか?

詳しく解説していきましょう。

この記事の目的を改めて言うと、株式投資をしている個人投資家の方々に向けて「企業業績をどう判断し、未来の株価をどう占うか」という分析の学びにしてもらうことです。

決算説明の動画が生成AI?楽天Gに安藤がガッカリした理由①

実際の決算資料を見ながら話していきます。企業の決算は四半期ごと、つまり3か月ごとに発表されます。

楽天は12月決算なので、2025年12月期の第2四半期が終わったところです。

通期だけでなく四半期ごとを確認することが企業分析の基本です。

一般的な企業の決算プレゼンテーションのやり方

具体的に見るべきものは二つ。

まずは決算プレゼンテーション資料。

そしてもう一つ大事なのが、社長やCFOなど経営陣が実際に話す動画。

これを合わせて確認することが重要です。

こういう決算説明の動画って、企業は一般的に出しているものなんですか?

一般的ですね。しかし、必須ではないんです。

必ず出さなければならないのは、後で触れる「決算短信」という東証が定めたフォーマット資料だけです。

ただ、投資家に説明してアピールしないと株価もついてこないので、多くの企業はプレゼン資料や動画まで出します。

それどころか、公式YouTubeチャンネルで一般公開する会社がほとんどです。

そっちの方が投資家としては安心して株が買えますよね。

そうなんです。だから今はほとんどの企業が動画も出しているんです。

今回の楽天のプレゼンテーション

実際どんな動画なのかというと、社長が資料を読み上げるような感じです。

なるほど。

細川さんにも勉強のために少し聞いてもらいますね。

実際に社長が喋ってるんですか?これAIとかじゃないですよね?

映像と音声はAI生成って書いてあるんですよ。細川さんみたいに、本物が喋ってるかどうかわからないという人もいるくらい、分からないくらい自然です。

いや、確かに分からないですね。

一度資料と動画を通してチェックして「あれ、なんか声がおかしいな」と思ったらAIだった、というわけです。

ここで大事なのは、私はこれまで「楽天応援派」だったのに……。

ちょっと考えが変わり始めた理由の一つが、このAI動画なんですよ。

え、そこだけで変わっちゃうんですか?

いや、そこだけじゃないんだけど、不誠実だなと感じたんです。

質疑応答もその場でできない。

つまり双方向性がなくて、一方的にAIで喋らせているだけなんです。

これは企業姿勢が現れる部分です。

楽天グループは以前から数字の見せ方に特徴があり、強調の強いグラフ表現が指摘されてきました。

へえ、なるほど。

技術を見せたい意図は分かります。

実際、今回の決算説明の約3分の1はAIの話で、「楽天AI」というエージェントをこれから売っていくと宣伝しているわけです。

だから「社長の説明もAIで作りました」とアピールになる。

ただ、苦しい状況の中でこれはどうなのか、と。

やはり企業を見極めるときは誠実さが大事だと感じました。

まるで黒字化したような資料だが実際は…楽天Gに安藤がガッカリした理由②

さて、プレゼン資料をざっと見ていきましょう。

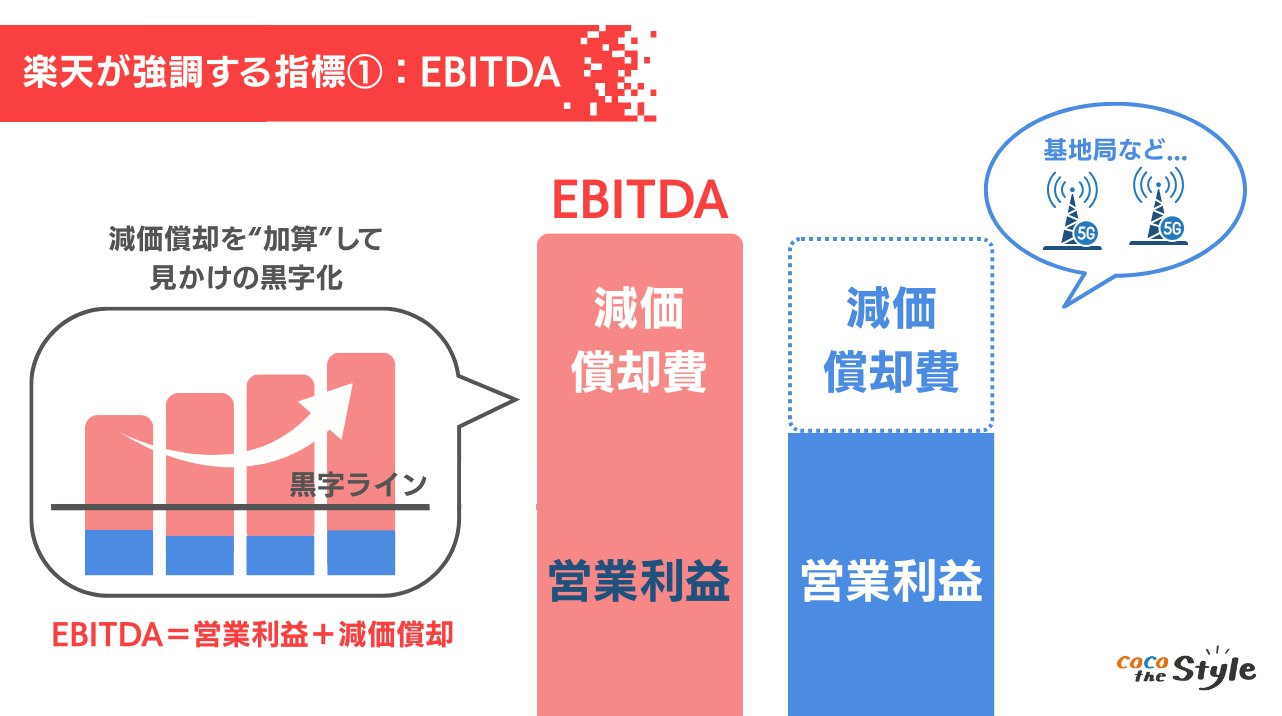

「黒字化」と強調されています。

ただ、楽天モバイルのEBITDA(利払い・税引き・減価償却前利益)をトップに持ってきているんです。これはちょっと注意が必要です。

なるほど。

回線数は伸びています。これは無料ユーザーを終了させて有料に切り替えたタイミング、それに法人営業を強化したことで伸びている状況です。

連結の収益は「10億円単位」で表記されており、第2四半期終了時点で5,960億円です。

年間だと1.2兆円くらいで着地かなという感じです。

そして黒字転換。

2019年度以来初めて第2四半期で黒字。

前年は1,100億円の赤字でしたが、今回は2,000億円の黒字です。

連結EBITDAも半期で1,000億円の黒字になっています。

今のサマリーを見た限りでは、確かに伸びている印象ですね。

ええ。サマリーだけ見るとそうなんですが、深掘りすると見せ方に工夫があるんです。

大きく「インターネットサービス(楽天市場やトラベルなど)」「フィンテック(カード・インターネットサービス)」は引き続き好調。

この規模でも年5〜10%の伸びを維持しているので、楽天市場の事業基盤はやはり強いですね。

嘘偽りがないとしながらも、この後ちょっと引っかかることが出てくるってことですか?

うん、そうなんです。インターネットサービスとフィンテック、つまりモバイル事業を始める前からある事業に関しては本当に順調なんですよ。

だからこそモバイルに数千億の投資ができたという背景がある。

ただ、実際どれも「プラス・プラス・プラス」で右肩上がりに見える。

モバイルも「赤字から黒字」と書いてある。

なるほど。

全部が順調そうに見えるんですが、私が「楽天を取り上げるのはもういいかな」と思い始めたのは、まだまだ時間がかかると感じたからなんです。

それはモバイル事業がさらに伸びるまでに時間がかかる、という意味ですか?

いや、伸びる伸びない以前に、実態はまだ大赤字なんですよ。

え、でも黒字って書いてありますよね?

そう。ここで出している「EBITDA(イービットディーエー)」って何かわかりますか?

正直、考えたんですけど分からないです。

簡単に言うと「営業利益に減価償却費を足したもの」です。つまり営業利益より“見かけ上プラス”に見える指標です。

なるほど。

楽天の場合の大きな減価償却費は「モバイル基地局」です。

基地局を建てる設備投資って莫大で、それを耐用年数に応じて分割して費用計上するんですね。

例えば1,000億円で基地局を建設しても、初年度に1,000億円を一括で費用計上するわけではありません。

耐用年数が10年なら、毎年100億ずつ計上していく。

これが減価償却です。

ああ、分かりやすいですね。

で、この「毎年100億ずつ」という減価償却費をEBITDAでは除外している。

つまり、実際には基地局代をペイできていないのに「黒字に見せている」わけです。

だから本当の意味ではまだ赤字。

そういうことなんですね。

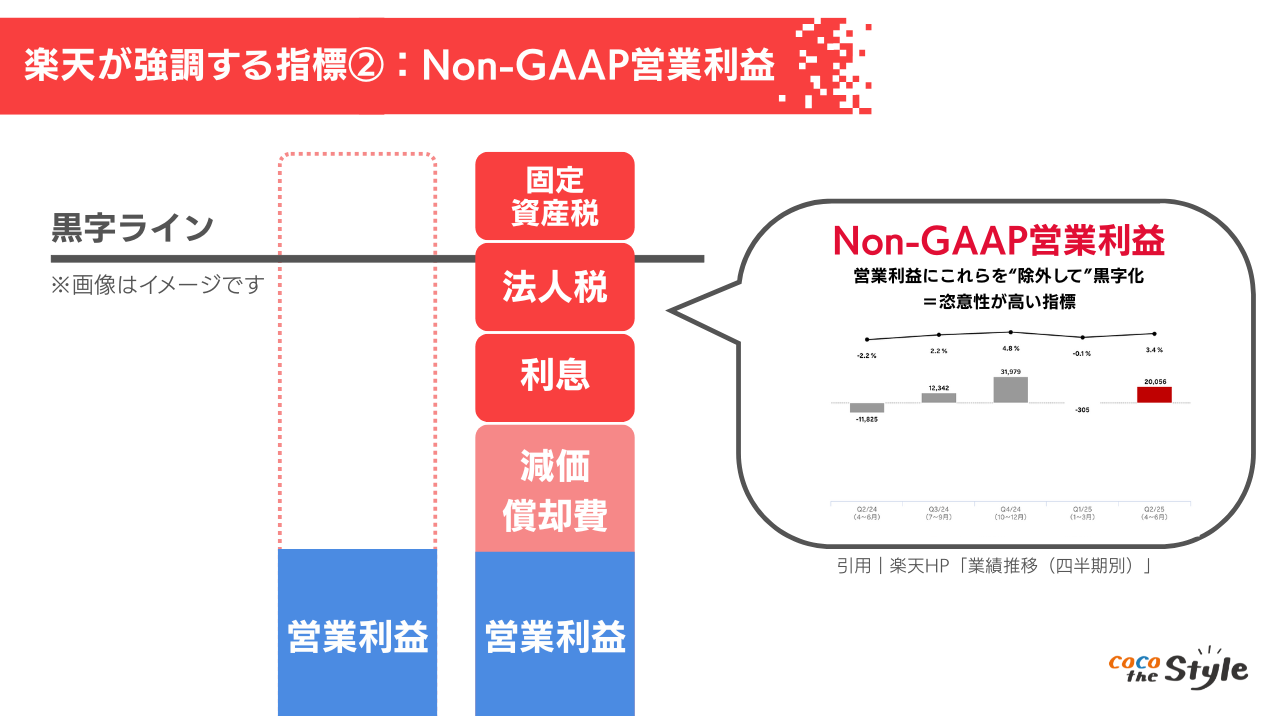

そう。さらに「Non-GAAP営業利益」というのも出しているんですが、これは減価償却費に加えて利息、法人税、固定資産税まで除外している。

つまり、企業が恣意的に調整できる指標なんです。

それだと、表面的には良く見えるけど、実態とは乖離してしまいますね。

つまりどこまでの費用を含めるかで数字を調整しているわけですね。

そうすると実態が全く見えなくなる。

そうなんです。このプレゼン資料だけ見ても「当期純利益」が全く分からない。けれど本当に大事なのは株主に帰属する当期純利益なんですよ。

法人税を引いた後の利益で、それを基準にPER(株価収益率)を掛け算して時価総額が算出される。

だから準利益が一番重要なんですが、それが見えないんです。

昔から楽天はこういう見せ方をしてきました。

実質的なKPIは鈍化?広告宣伝費を除いた指標で黒字をアピール

それ自体は、まあ楽天さんの事業が複雑だから仕方ない部分もあるんですが、私が「まだ時間がかかるな」と感じたのはKPIです。いわゆる成長の指標ですね。これが鈍化している。

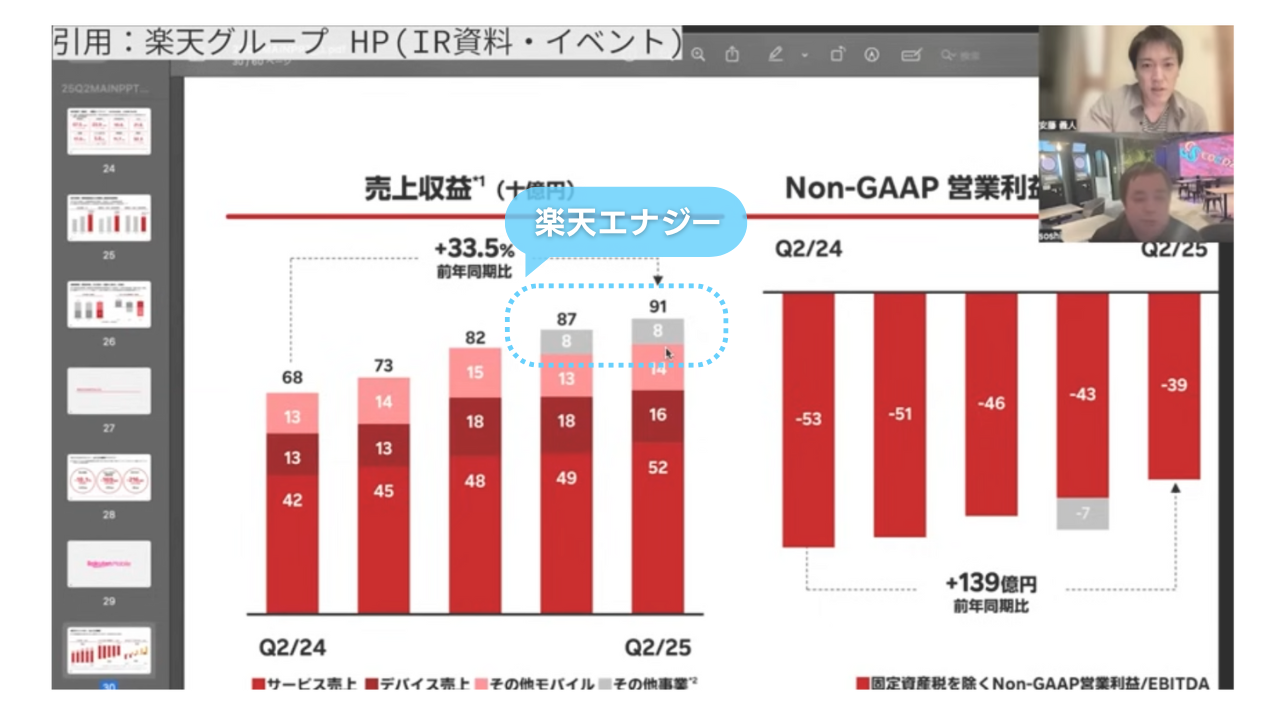

例えばホリエモンさんのYouTubeを見たら、彼は楽天が大好きで詳しく解説しているんですが、その中で「楽天エナジー」という新電力会社を楽天モバイルが吸収した、と言っていました。

これが「その他事業」として追加されているんです。

それが加わったから数字が伸びているように見えるんですね。

そう。もしそれがなければ半年前からほぼ横ばい、むしろ微減なんです。

だから「伸びているように見せている」わけです。

さらに補足資料がやたら多い。

まずEBITDAだけでなく、「プレマーケティングキャッシュフロー」なんて指標まで出してきている。

これは広告宣伝費を除いたキャッシュフローなんです。

ああ、下に書いてありますね。「マーケティング前のキャッシュフロー」と。

そう。楽天は広告宣伝やポイント還元、SPU(スーパーポイントアッププログラム)など販促費用を相当使っています。

それを全部抜いた数字を出して「黒字です」と言っている。

でも、広告宣伝費を抜いてしまえば当然利益は増える。

例えば極端に言えば、『プレ・ヒューマンリソースCF』などと称して人件費まで除外すれば、どんな企業でも黒字に見せられるでしょう。

たしかに、それだと意味がなくなりますね。

結局これは「プレゼン資料だから、よく見せたい」という姿勢なんでしょう。ただ、それが投資家にとって実態をつかみにくくしているのも事実なんです。

ARPUから見える数値の「見せ方の工夫」が加速化

MNO(正式キャリア事業)は伸びているように見えるけれど、指標の一つ「ARPU(アープ)」を覚えてますか?

いや、もう忘れちゃいました。

ARPUとは「1人のユーザーが1か月に払う通信料金の平均値」です。

これを見てみると、伸びていない。

契約者数も横ばいで加速していないんですよ。

1年前に、ARPUは確か2,100円くらいでした。

今どうなっているかというと──資料では2,800円近くになっている。

それは伸びているってことですか?

一見そう見えますが、実は違う。

この上に乗っているピンクの部分が「エコシステムARPU」と呼ばれるもので、楽天経済圏の中でユーザーが使った金額を足し込んでいるんです。

つまり通信料金そのものではなく、楽天市場や楽天カード利用分まで含めている。

ああ、じゃあ通信料としてのARPUは伸びていないんですね。

その通りです。さらに「その他収入」という枠に広告やBtoB取引収益を入れていて、ますます実態が見えなくなっている。

会計を日常的に見ている私ですら「疲れる」「笑ってしまう」くらい複雑なんです。

これは昔からの楽天のスタイルで、今回始まったわけではありません。

ただ、この1年で「見せ方の工夫」が加速している印象です。

実際に数字を掘り下げてみると伸びていない。

だから私は「株価は一旦下がるだろう」と感じています。

決算短信からみる安藤の株価予測

これから下がる、と?

そう思います。発表資料だけ見れば絶好調に見えますが、実態は違う。

確かに売上は伸びていて、中間期で1兆円を超え、通期では2兆円規模の会社です。

前年比で10%成長とも書かれています。

ただ、これを確認するのが「決算短信」です。

決算短信は東証が定めたフォーマットに基づいた資料で、楽天は「IFRS(国際会計基準)」を採用しています。

国内企業の中には日本基準を使うところもありますが、IFRSだとM&Aの処理方法などが違うため単純比較はできません。

とはいえ、毎期継続的にウォッチすればトレンドが分かる。

これが最も重要です。

だから企業を見るなら、四半期ごとに決算短信を確認するべきなんです。

なるほど。じゃあ、この「中間利益」などを見ていく必要があるんですね。

そうです。決算短信にはEBITDAなんて出てきません。日本ではあまり使わず、営業利益や当期純利益が指標として重要なんです。

楽天は「EBITDAは黒字」と言っていますが、短信を見ると違う姿が見えてきます。

なるほど…。

本当に見なきゃいけないのは、決算短信の中身。

例えば「親会社の所有者に帰属する中間利益」とか「包括利益の合計額」とか、ぱっと見て分かりにくいですが、結局そこが重要な数字です。

実際に読み解くと、前期は424億円の黒字だったのが、今期は955億円の赤字。

半年で一気に1,000億円の赤字に悪化しているんです。

うわ、本当ですね。プレゼン資料と全然違う印象になりますね。

そう、全く違う。だからちゃんと短信を見ている人は「あ、これは株価下がるな」と思うでしょう。

資料やAI動画(今回は三木谷さんの声を模したAI)だけだと「右肩上がりに見える」。

でも短信で実態を確認すると赤字幅が拡大している。

ここを理解しないといけません。

さらにKPI(経営指標)も弱くなっている。

ARPU(1人あたりの通信収入)は伸び悩み、回線数は900万を超え1,000万が見えてきたものの、法人契約など安い単価での増加。

理想的には1,000万回線でARPU3,000円になれば利益が出るはずでしたが、この1年半ほど伸びが止まってしまっているんです。

そうすると、株価が危険な水準に突入しているのでは?

いや、「危険」という段階はもう抜けたと思います。資金調達も続いていますし、すぐ潰れるという話ではない。ただし、黒字化にはまだ時間がかかる。

例えば「BU」という仮想ネットワークを海外に売る戦略も、発表ばかりで実際の数字に結びついていません。

全体的に事業が停滞気味なんです。

財務状況を見ても、直近3か月で有利子負債を4,000億円返しているのはポジティブですが、まだ重い状況です。

次の資金調達も国内で円建ての社債を発行する予定で、以前よりは低い金利で借りられるようになったとはいえ、余裕がある状況ではない。

それでも決算説明では、そうした苦しい部分は軽く触れる程度にして「AIを売っていく」「技術が進んでいる」という前向きなメッセージで締めている。

しかもその説明がAI生成の動画で、一方的に配信、質疑応答なし。

これらを総合すると──私自身、以前ほど楽天を熱く応援する気持ちは正直下がりましたね。

プレゼン資料や動画だけでなく、決算短信を読み解く力をつけてほしい

なるほど。つまり、社長の応援熱がガラッと冷めてしまったわけですね。

まあ、今でも変わらず三木谷さんは期待の企業家ですし、最後はやり切ると思います。 ただ、やっぱりかなり時間がかかるなという印象です。

なるほど。

株価も一時期のどん底から戻っているので、今あえてこの株を買う必要はないと思います。

1年前に「ここが底だ」と言った時に買っていれば、株価は一時2倍、今でも1.6倍にはなっている。

ただ、ここからさらに伸びるには時間がかかるでしょう。

確かに、そういうことですね。

あと今回の決算資料でもAIを強調していましたよね。

モバイルに約7年間投資を継続している間に、世の中の潮流はAIへと移行しました。

直近の1〜2年でAIが世界を一気に変えてしまった。

だから「お金を使うべきはモバイルよりAI」というのは誰しもが思っているはずなんです。

それを無視すると株価にも影響するので、「AIもやります」というメッセージを出した、そういうことだと思います。

では、今回の決算発表は少しがっかりだった、ということですか?

がっかりというより、私は別に企業の決算自体に一喜一憂しているわけじゃないんです。

株式投資家の方にとって「どう分析するか」を学ぶ題材として楽天を取り上げただけです。

プレゼン資料、AI動画、そして決算短信を組み合わせて実態を掴む──これがファンダメンタルズ分析ですから。

なるほど。プレゼン資料だけ見ていたら「株を買った方がいい」と思っちゃいますもんね。

そうなんです。でも実態を見れば、株価は一旦下がり、その後はジリジリ横ばいになると考えています。

半年後、1年後に答え合わせするのは面白いでしょうが、実態が変わらない限り評価は上がりません。

結局のポイントは、契約者数が1,000万を超えても法人契約が多く、単価が安い。

本当の意味でのARPUはまだ2,100円前後で、これが3,000円に近づかない限り株価は上がりにくい。

だから「今は買う必要なし」という判断になります。

私は今後も何十社もの四半期決算を見ていくので、楽天に面白い動きがあればまた取り上げます。

投資家の皆さんにはぜひ、プレゼン資料や動画だけでなく、決算短信を読み解く力をつけてほしい。

今はGPT-5のようなAIツールを使えば、PDFを読み込ませて解説させることもできます。

「Non-GAAP営業利益って何だっけ?」と壁打ちしながら理解を深めれば、財務知識は確実に高まります。

なるほど、学びの題材としては最高だったわけですね。

そういうことです。

今日は楽天グループの2025年度第2クォーター決算を分析しました。

また取り上げることもあると思いますので、よろしくお願いします。

ありがとうございました!