50代で“つみたてNISA”はどうなの?

社長、50歳のお客様から「今まで投資をしてこなかった。今から老後の不安が増えてきて、50歳からでも始められる投資は何かありますか?」とご相談をいただきました。

社長だったら、どういう風にアドバイスをしますか?

細川さんなら、そのお客様に対してどういう提案をするの?

つみたてNISAは無難なのかな?とは思うのですが…

どうでしょうか?

つみたてNISAはNISAの枠を使っていないのであれば、当然使った方がいいでしょう。

やった方がいいと思うんですね。

投資の一歩としてはありだと思います。

つみたてNISAは税制優遇の制度の名前です。

何を購入するかと言ったら…

なるべく世界経済など、長期間で伸びていくものに対して毎月一定額投資をしていく。

これがリスクヘッジになると思いますので、ぜひやったらいいと思いますよ。

ただ「つみたてNISAをやっておけば完璧か?」というと、そうではありません。

なぜかというと、そもそも毎月一定額の積立(ドルコスト平均法)がどういう方に利点があるかというと、時間を使って長い期間積み立てられる方により有利な運用になってるのです。

50歳から積立を始めました。

65歳ぐらいから、そのお金を使いたいなと思っても、まだ15年しか積み立てられてないわけです。

それよりも30年、40年積み立てられている方の方が資産の増えるペースは急激に上がっていきます。

なぜか?というと、投資には単利と複利があります。

毎年コンスタントに数%の利回りとなると、複利(ふくり)と言って、最後の方が上がっていくわけですよ。

よく雪だるま式みたいにと言われますよね。

資産が雪だるま式に増えていく。

こういうことを考えると、つみたてNISAだけで完璧か?というと、そうではないと思います。

動画で確認したい方はこちら

資産形成を考えるポイント(1)

50歳から始める方にとっては、どういったものがいいですか?

「何歳だからこの運用がいい!悪い!」など、そういった話はあんまりないと思うのです。

私が大事だなと思うのは…

どういうことかと言うと、例えば「60歳でいくら欲しいのか、70歳でいくら欲しいのか」

ここのゴールによって、やっぱり取るべき手段は変わってきます。

年を重ねていくと、健康のリスクだったりとか。

例えば認知症のリスクが上がったりすることもあるわけじゃないですか?

そうなった時に「自らの手で株式投資をする」という運用ができるか?というと無理なわけです。

それよりもやっぱり寝かせておいて増えるという話の方がいいと思います。

何歳までにどれくらい増やしたいのか?

ここをやっぱり決めることは、50歳の方だろうが、20歳の方だろうが全く変わらない。

かつ若い方は作っていった資産が途中で減ったとしてもリカバリーが効くのです。

またやり直しができる。

何度でもやり直しがききますよね。

でも50歳の方、例えば60歳の方がの相談だったとすると「年々リスクを取るのはやめておきましょうね」というアドバイスになります。

その方が今までいくらの貯金を積み上げてきたかが分かりませんが、その貯金が万が一無くなってしまった場合…

不安どころか、もう生活ができなくなってしまいますよね…

なので、その資金は失わずにリターンを年1%でも2%でもいいから作っていく。

「こういう運用をやった方がいいよ」というアドバイスになってしまうのです。

50歳の方という話だったので…

そこからで言うと貯金にもよりますが、なるべくリスクが少ないものにチャレンジしていくといいんじゃないかな?と思います。

もう1つ補足すると、投資や運用だけで資産を作ろうとしないことです。

では、何で作ればいいですか?

やっぱり将来の不安がたくさんあると思うので「不労所得を作りたい!」みたいなね。

自分だけでなく、お金にも働いてもらおうと。

そう、そそのかしてくる人もいるわけです。

でも、やっぱりベースは労働収入です。

今まで運用してこなかったということであれば、定年までの間にリタイアするという選択肢はないと思うのです。

正直、できないと思います。

だったら65歳でもいいし、できることならもう70歳まで。

体が動く限り、頭が働く限り、やっぱり労働収入は得続けた方がいいと思います。

その上で安定的に資産運用をして、さらに増やしていく。

労働を失って投資だけに頼ろうという風になってしまうと、大きなリターンを取りにいかなくてはいけない。

大きなリターンの裏側には大きなリスクがあるわけです。

なのでコツコツ真面目に働く。

全然、面白くないこと言ってますけど…

真面目に働いて、かつiDeCoの枠(会社員だったら23,000円だったかな?)その金額を運用する。

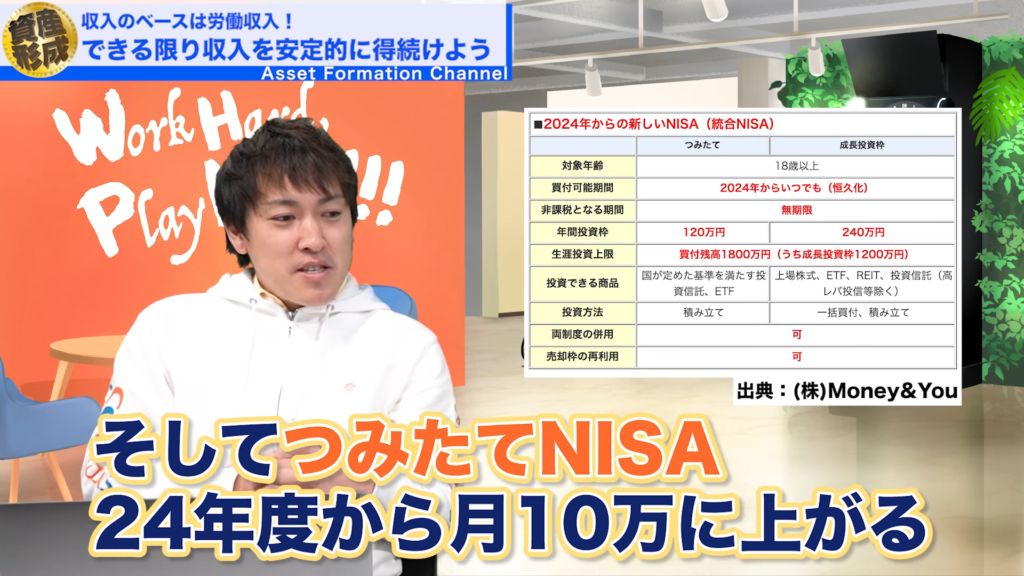

そして、つみたてNISAです。

そういうところにコツコツコツコツと積み立てをする。

これなら、減ることはほとんどないんじゃないかな?と思います。

資産形成を考えるポイント(2)

社長も色々なお客様のアドバイスやご相談を受けてると思いますが…

50歳、60歳の方からのこういった相談は過去にもありましたか?

そうですね。

自分で言うのも少しおかしいのですが、結構おじ様キラーでして(笑)

おじ様に結構好かれるのですよ。

僕のお客様は自分よりも年上の方が結構多くて…

例えば、このYouTubeチャンネルでも「何歳の方が見ている」というのがアナリティクスで見えるのですが。

45歳から54歳の方が、全体の30%近くいらっしゃいますからね。

結構見てくださっているのですね。

そういう方からのご相談をたくさん受けますよ。

今まであった事例だと「年収が高くて、節税もしたい」と。

「というかより手残りを増やすという意味で節税をしたい」と。

50歳を超えている方ですが、不動産投資に取り組まれることになりました。

これは木造の築古のアパートを購入していただいたのですが、ローンの期間は35年は組めないので、もっと短くなります。

しかし、節税効果という部分で言うと、会計上かなりの赤字を出せたので、それで喜んでもらったケースがあります。

あとは、50歳まで貯金ばかりしてきて投資をしてこなかったという方です。

「3,000万円が貯まっています」という方には10万ドルぐらいのヘッジファンド。

リスクが低いもので、6%ぐらいで回るものをご紹介したこともあります。

あとは50歳からだったとしても、太陽光発電投資の場合はローンが組めます。

太陽光ってそもそもFIT期間20年間あり、20年の中で売電収入が貯まります。

今だとセカンダリーと言って中古物件の取引で、17年の物件などをうちもよく販売をしています。

そうすると50歳の方が17年、67歳の時に数百万円が残っています。

こういった運用に取り組んでいる方もいらっしゃいますよ。

絶対に押さえるポイント

正直、今のご自身の状況次第で取るべき手だては変わってきます。

資産形成チャンネルで別の動画を検索していただくと…

太陽光発電投資やヘッジファンドなど、色々な投資の話をしてます。

ぜひ色々見ていただいた上で、何か興味ありそうなものがあれば気軽にLINEから連絡をいただければ、個別具体的な相談に乗ることもできますので。

「相談したいよ!」という方がいらっしゃったら、気軽にご相談いただければと思います。

今回、絶対に押さえていただきたいポイントは…

ここだけは押さえていただきたいと思います。

最近怖い投資詐欺の話もたくさんありますので…

そういった老後の不安につけ込んで、よくわからない投資商品を売りつけてくる人とかがいるわけですよ。

そういう人に騙されてしまうことがないように、ぜひしっかり勉強していただければと思います。

今回は「50歳から始める資産運用」というテーマで話をさせていただきました。

ありがとうございました。