日本の銀行株の調子がいい!?

最近、日本の銀行株の調子がとても良くなっています。

細川さんはちゃんと株価をウォッチしていますか?

銀行株は特に見ていなかったです…

それ以外だと有名な銘柄とかなんか耳に入ってくる程度でして…

なるほど。

9月中旬に「三菱UFJホールディングス」の時価総額が国内ランキングで2位に踊り出たというニュースがありました。

今朝も見てみましたが2位でした。

※動画撮影10月上旬時点

全ての個別株の中で2位ですか?

そうですね。

国内のランキングで2位になりました。

1位はトヨタ自動車で時価総額は40兆円超えです。

三菱UFJホールディングスはそこまで及ばないものの…

なかなかすごいことです。

2007年にアメリカでサブプライムローン危機、翌年リーマンショックが起きて世界的に株価へ影響が波及しました。

それ以来、約16年ぶりの株価水準になっており、ここ2年ぐらいの値上がりも著しいです。

コロナ禍で400円ぐらいまで落ちていたものが…

もっと言うと2023年初頭の時点で800円〜900円台でしたが、今は1200円〜1300円に迫ろうとしていて順調なのです。

これは結構珍しいことなのです。

メガバンク揃って調子がいい…!

他に事例はありますか?

銀行株は非常に手堅い銘柄なので配当利回りも安定していて、あまり動きません…というのが今までの傾向でした。

他の株も順調で三井住友フィナンシャルグループも時価総額約10兆円で国内ランキングで9位になりました。

これも15年ぶり、リーマンショック以来の水準です。

配当利回りが4%で株を持つと、毎年4%の配当金が払われます。

プラス株価が上がり続けて数倍になったりするわけですよ。

みずほ銀行は少し様子が異なり、2006年頃、1万円ぐらいあった株価がまだ2,600円ぐらいと、その頃に戻しているのです。

前者2つの銘柄に比べると戻りが遅いですが、これも8年ぶりぐらいの株価水準になり…

同じく配当利回りも4%ほどだと思います。

「メガバンク揃って調子がいいよ」という話なんです。

動画で確認したい方はこちら

どうして調子がいいのか?

なぜだと思いますか?

パッと思いついたのは2つです。

1つはメガバンクなので、皆さんが使う有名なところだからだと思いました。

メガバンクはずっと使っているじゃないですか!

3年前から使っていますよ?

確かに、そうですね…

あともう1つも最終的に有名に繋がってしまうんですが…

コロナ禍でお金を借りる人が増えて、業績・株価が上がったのではないでしょうか?

銀行はお金を貸して利益を得ないとなので…

2020年3月〜5月の緊急事態宣言の最初の頃を除いて住宅の販売も堅調です。

2020年の後半頃から住宅はもう売れに売れていますよね。

つまり、住宅ローンを組んでいるわけです。

もっと言うと住宅ローンというのは35年ローンだったりするので昔から組んでる人がいますよね?

さらに新規が…と言いますが、新規が当期の利益に貢献する額は少ないです。

なので借りる人が貸すお金に関わることは確かですが、ちょっと違います。

1番の要因というのは…

マイナス金利政策の解除に向けて動いてるという観測が出ているのです。

その期待で上がるというのが直近のこの株価の急騰の要因なんですよ。

ローンを貸し出してそれに対して利ざやを少しいただく。

つまり調達金利と貸出し金利の利ざやが銀行の主な収益源となるのです。

他には投資信託やいろいろな金融商品を販売して手数料を取らせてもらうと…

1番は金利が上がることによって利ざやが取りやすくなるというところが大きな要因になるみたいですね。

金利UPが与える影響

金利が上がると銀行にとってはいいと思いますが…

購入者にとってはキツイのではないでしょうか…

そうですね。

金利が上がるということは変動金利で組んでいる方の金利も上がります。

今後、金利水準が上がるということは住宅の販売の売行きに影響も出てきます。

ただ、大きな流れでいくと、今までずっと日本はマイナス金利政策で低金利なのです。

それを急に一気に上げることはできないのですよ。

なので上がるとしてもじわじわぐらいなのです。

例えば、富裕層の方は今まで金利1%を切るような住宅や株式証券を担保にしたローンなど、あらゆるローンを1%以下の金利で借りています。

こういう方がいきなり2%と言われて借りるはずないんですよ…

倍近くの金利ですからね…

でも銀行は貸さなきゃいけないことを考えると属性がいい方。

例えば不動産投資に取り組めるような方などに対するローンは据え置くのでは?と思います。

ただ、逆に信用力が低い層の方は高い金利を払わないとお金を借りれなくなる…というような格差ができていくんじゃないかな?と、個人的には思います。

物価が上がる中で、低所得者の方の金利が上がると住宅も持てないことも起こり得るということですか…?

そうですね。

金利が上がることによって毎月の支払いが苦しくなることもあると思います。

基本的に金利が上がるということは経済にとってメリットとデメリットがあります。

デメリットは何だと思いますか?

利用できない方が増えるということですか…?

生活が厳しくなったりとか貧富の差が激しくなるというようなことかなと…

全然出てこないですね(笑)

消費者がお金を使いづらくなるのす。

住宅が買いづらくなり、経済が悪化します。

そして、住宅メーカーが住宅を売れなくなる、カーメーカーが車を売れなくなる…

企業は基本的にお金を借りながら経営していますからね。

ココザスも大企業もそうですけれど、何億〜何十億円か場合によっては何百億〜何千億と借りてる会社もあります。

1,000億の借り入れをしている会社にとっての1%は10億円なんです。

これを圧迫することになるので、企業業績に与える影響はそこそこありますよね。

特に不動産業など借入れを使いながら物件開発をするような業態にとってはなかなか苦しいです。

基本インフレ、物価が上昇ししている時というのは金利を上げていくとインフレが落ち着きます。

アメリカがずっとやろうとしてるのはそれですよ。

なので、これからどうなるのかはまだ未知数ですが…

「少し金利が上がるのではないか?」というのは、少し前から言われていることですよね。

今後の銀行株はどうなる?

銀行株の調子がいいという話ですが、今後はどうなると思いますか?

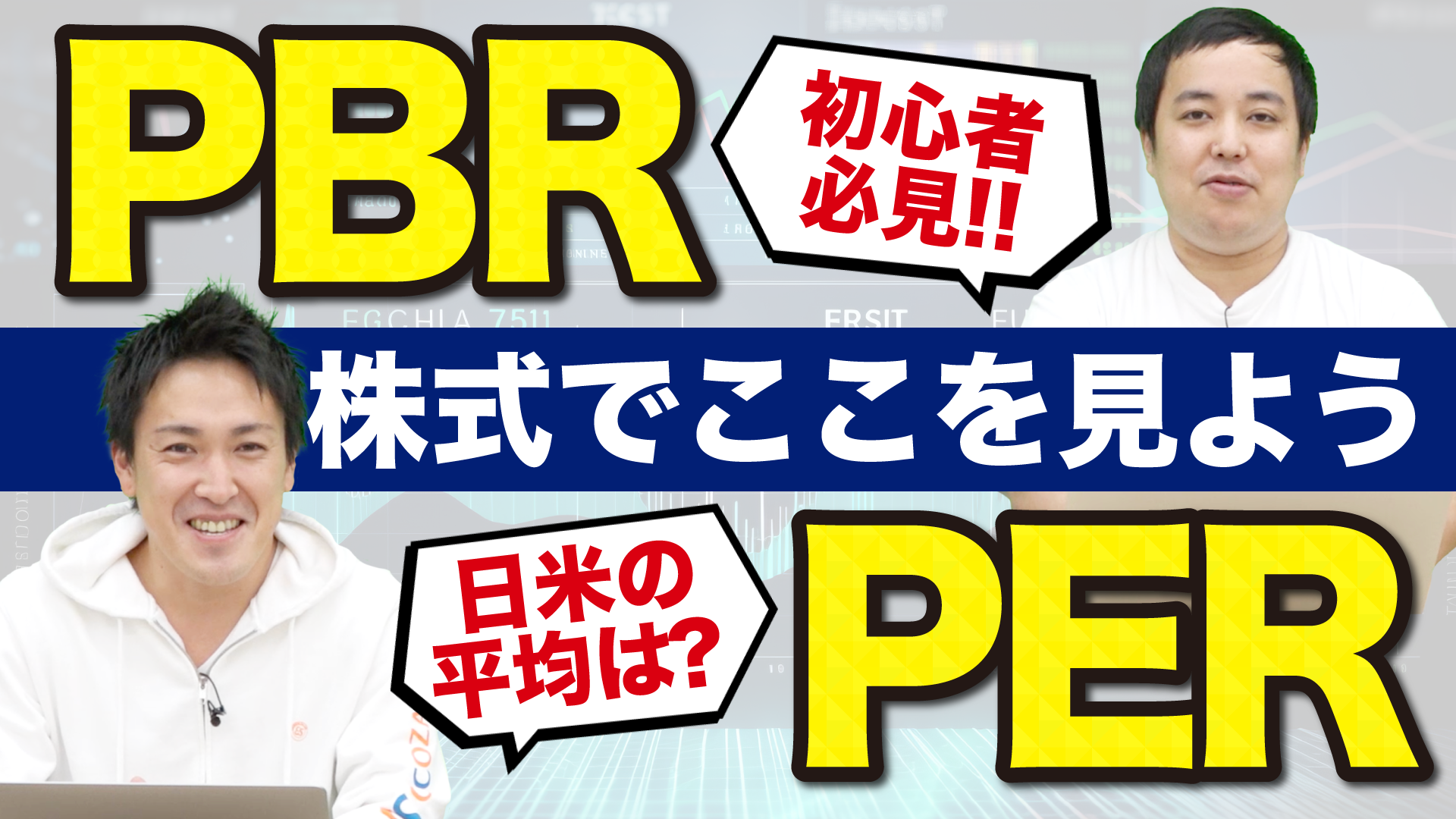

短期間で一気に上がったと色々な記事に書かれたりするので「割高なのでは?」とコメントもいただきますが、PBRは1倍割れくらいなのです。

PBRは企業の抱えている純資産(株主資本)に対しての株価が何倍になるかということです。

1倍を割っているというのは、今、東証が問題視しています。

三菱UFJフィナンシャルグループのPBRは0.9倍ぐらいです。

つまり、会社をまるまる買って売却したとすると若干儲かるというちょっといびつな状態です。

目に見えない付加価値がたくさんあるので、普通はその会社が持つ実質的な資産よりも株価は高くついています。

つまり「もう持っているキャッシュや純資産以外の価値が何もない…」ぐらいに見られてるわけです。

こういう銘柄というのは、基本的にまだまだ上がるんじゃないかな?と。

全然割高感はないですよね。

他にも「このマイナス金利を解除するんじゃないのか?」という観測が出ている以外にも要素はいくつかあります。

マイナス金利解除以外の要素

私は企業経営をしているというのもあり、日々、日経新聞など色々なものを見ています。

その中で、特にUFJ、SMBCこの2社が…

どういう金融機関なのかというと、例えばノンバンクや消費者金融、証券会社。

そのほかにもここ5年ぐらいカーローンに特化した会社などこういった会社を矢継ぎ早に買収しています。

それはなぜなのですか?

日本ではなく「世界のお客様に」ということでしょうか?

そういうことだと思いますが…

日本は当然人口が減少し、高齢者が増え、預金比率が増えていくと読んでいるのでしょうね。

そうなった時に「失われた30年」と言われていますが…

30年以前というのは金融機関も含めて儲かったわけです。

その時と同じ状況がどこに行けば得られるかというと、新興国なんです。

なのでベトナムの会社やタイの会社をよく買収しています。

金額帯で言うと、100億円〜1,000億円規模の資本参加をしています。

国内の大手メガバンクからしたら、さらっと出資できるぐらいの金額なのです。

これは一般的な国民の層の話ですが、ここから低所得者層の間ぐらいを狙っているのですよ。

カーローンで8%〜10%取ることや海外の消費者金融で30%取るなど。

小口融資等、様々なやり方で利ざやを稼ごうとしています。

プラスαでもう1つ、大きな動きがあります。

これを結構頑張っているのです。

これは国内でやるものですか?

国内でもやりますし、アメリカやイギリスでもやっているので日本の富裕層はまだまだ増えると思います。

例えばプライベートバンクのサービスです。

富裕層に対してかなり手厚くケアをする代わりに、手数料を多めにもらうなど…

こういうサービスを大手は色々とやり始めています。

他にも収益源は多様に作っています。

例えば、今年あった大きな出来事でTwitter社をイーロン・マスクが買収しました。

日本円で6兆円を超えるぐらいの大きな金額でしたが…

そのうち2兆円弱は日本の銀行7行による協調融資で賄われていたということなのです。

つまり、イーロン・マスクに貸し出したということなのですよ。

個人で買っていますからね。

2兆円の1%の利ざやをもらったとしたらいくらですか?

200億円です。

そうです、200億円ですね。

なかなかな儲けになりますよね。

すごいですね…!

正直、個人に対して何かをやるよりも200億円の方がおいしい話ですよね。

1年間の利ざやが200億円ですよ…!

こういう新たな収益源を銀行はたくさん作りにいっています。

これらを見ていると結構明るいんじゃないかな?と…

なので我々が住宅ローンを変動金利で0.数%で借りても、それはたかがしれているじゃないですか?

35年トータルで、金利は数100万円しか払いません。

年間で言うと20万円くらいだったりします。

これよりもっと儲かるところに対して銀行は力を使おうとしています。

諸々の話を含めると…

PBRも1倍割れしてますし、配当利回りも4%近く出ていたりします。

大きく崩れることはないと考えると…

今回は、最近気になったニュースとして「日本の銀行株」を取り上げました。

ありがとうございました。