持ち家のメリットとデメリット

自分で家を持ちたいな、と考えたことがある人は多いかと思います。

なぜ、自分が家を持ちたいと思ったのかを考えると、おのずと持ち家のメリットが出てくるかと思います。

その逆に、家の購入に悩んでいる方は、その悩みのタネこそが、持ち家のデメリットである可能性が高いです。

それでは、持ち家のメリットとデメリットを確認してみましょう。

持ち家のメリット

(2)ペットの飼育について自由度が高い

(3)人に貸すことで副収入を得ることができる

(4)資産になる

(1)自分の理想に近い家に住める

持ち家には、さまざまなメリットがあります。自分の好きなようにカスタマイズが自由にできるということです。

一度建てたあとでも自由にリフォームができるので、ライフスタイルに合わせて、理想の家を作り上げることができます。

例えば、お子さまの遊び部屋だったものを、成長に合わせて、勉強部屋にしたり、楽器の練習部屋にリフォームしたりすることができます。

お子さまが巣立ったあとは、ご自身の趣味を楽しむための、書斎にしたり、ゲームルームにしたり、収集品の展示ルームにしたりすることができます。

(2)ペットの飼育について自由度が高い

賃貸住宅の場合、ペットの飼育については制限がかかることが多いです。

例えば、ペットの飼育禁止、または犬・猫の飼育は禁止、などです。

その点、持ち家の場合は法律に触れることがない限り、比較的自由に好きなペットを飼育することが可能です。

(3)人に貸すことで副収入を得ることができる

「自分の家」ということは、その家を他の人に貸すということもできます。

お子さんが巣立ってしまい、家が広く感じるようになったら、持ち家を他人に貸し出し、自分は少し小さな家で、家賃収入を得ながら生活するということができます。

(4)資産になる

持ち家の最大のメリットは自分の資産になるということです。

まず「持ち家」は文字どおり、自分の家ということですから、よほどのトラブルが生じない限り、住み慣れた家で一生生活することができます。

特に注目すべきメリットは、「資産」として取り扱える点です。

例えば、現金が必要になったときには、持ち家を担保に入れてお金を借りることができます。

トラブルや事故の対応ができたり、起業をする際の資金として使ったりすることができます。

また、土地の価格が上がった場合には売却をしてお金を増やすことができます。

持ち家に住みながら、自分の家に投資している、と捉えることもできます。

持ち家のデメリット

(2)気軽に引っ越しができない

(3)高齢になった際の身体的負担が大きい

(4)手放す時に手間がかかる

(1)ローンとは別に維持費がかかる

まず、持ち家で気になるのは毎月のローンの支払いです。

しかし、ローンの支払いとは別に継続的に固定資産税がかかります。

場所によっては都市計画税の支払いが生じるところもあります。

また、賃貸と比較して修繕費がかかるのが持ち家です。

自分の家なのですから、自分で管理をして、かかった費用を自分で支払うのは当たり前です。

災害に遭ってしまった、事故が起きてしまったという場合には、修繕費用が想定以上にかかってしまうこともあります。

(2)気軽に引っ越しができない

せっかくマイホームを購入したのに、転勤になってしまった、ということはよくあります。

転勤を断れば、昇進のチャンスを逃す可能性もあります。

それ以外にも近所付き合いがうまくいかないなど、引っ越しをしたくなるケースはあると思います。

その際に、すぐに引っ越しができない、引っ越しをするかどうか頭を悩ませてしまう、というデメリットが持ち家にはつきまといます。

(3)高齢になった際の身体的負担が大きい

高齢者は持ち家があるがために、身体的負担を強いられることがあります。

例えば、広い家を掃除しなければいけない、庭の管理をしなければいけない、などです。

また一戸建ての場合は、段差や階段が多く、家の中を移動するだけでも大変、という状況になってしまいます。

最悪なケースとしては、階段から転げ落ちて骨折をしてしまい、そのまま歩けなくなってしまう、ということも考えられます。

(4)手放す時に手間がかかる

賃貸の場合、「手放す」ということをそもそも考える必要がありません。

しかし、持ち家の場合、いつかは手放すか、相続をする必要があります。

手放す際には、売却をお願いする仲介業者との契約、価格交渉などが必要になります。

相続するにしても、相続争いに巻き込まれたり、面倒な手続きが生じたりする可能性は否めません。

賃貸住宅のメリット・デメリット

これまで、持ち家のメリットとデメリットを見てきましたが、いかがでしたか?

次に賃貸のメリットとデメリットを確認してみましょう。

賃貸のメリット

賃貸というと、一生家賃を支払い続けなければいけない、ペットが飼育できないなど、負担と自由度の低さが強調されがちです。

しかしながら、持ち家と比較すると、メリットは意外とあるものです。

(2)家賃以外の出費が少ない

(3)住まいのアップグレード・ダウングレードが簡単

(4)気軽に引っ越しができる

(5)老後の身体的負担が少ない

(1)初期費用が安い

賃貸の大きなメリットは初期費用が安い点です。

初期費用としては、敷金、礼金、仲介会社(不動産会社)に支払う仲介手数料、最初の月の家賃がかかります。

例えば、家賃10万円の家を借りようとすれば、高く見積もると敷金20万円、礼金20万円、仲介手数料10万円、最初の月の家賃10万円でだいたい、60万円程度が初期費用として必要になります。

ただし、近年は敷金、礼金0円という物件だったり、公営の賃貸などでは、礼金と仲介手数料を支払う必要がなかったりします。

そのような場合は、初期費用が30万円程度で済むこともあります。

(2)家賃以外の出費が少ない

賃貸の場合、故意で壊さない限り、その家の修繕費は原則、大家が支払います。

家賃を支払っていれば、それ以外の大きな出費はほとんどないのが賃貸です。

(3)住まいのアップグレード・ダウングレードが簡単

アップグレードとはレベルを上げる、ダウングレードとはレベルを下げるという意味です。

賃貸の場合、気軽に引っ越すことが可能なので、世帯収入やライフステージに合わせて、間取りの広い家に引っ越したり、狭い家に引っ越したりすることが簡単にできます。

(4)気軽に引っ越しができる

持ち家の場合、基本的に引っ越しは考えられません。

しかし、賃貸の場合、「この家の雰囲気に飽きた」という非常に些細な理由でも引っ越しをすることが可能です。

また、近くに雰囲気を壊すような施設や建物ができたとしても、引っ越しすることで問題を解決することができます。

(5)老後の身体的負担が少ない

歳をとると体も思いどおりに動かなくなります。

最近の賃貸は、ほとんどがバリアフリーに配慮して建てられていますので、歳をとっても生活するうえでの身体的負担は生じません。

さらに、周辺の掃除や公共空間の整理、清掃は管理会社がおこないますので、家の管理が身体的負担になるということもありません。

賃貸のデメリット

賃貸のデメリットは、すでに多くの方々がおぼろげに思い浮かべていることだと思います。

念のためにおさらいをしておきましょう。

(2)ペットの飼育に制限がかかる

(3)家賃を払い続けても自分のものにはならない

(4)間取りが限られる

(5)修繕の自由度が低い

(1)常に精神的な不安がつきまとう

賃貸に住む場合、「いつまでここに住まわせてもらえるのだろう?」という不安が常につきまといます。

例えば、「定年退職して収入がなくなっても、貸してもらえるだろうか」「失業したらどうなるだろうか」というような不安です。

また、人生の重要な決断の足枷になってしまうこともあります。

例えば、「転職をしたいけど失業期間が生じて、家賃が払えなくなると困るから、転職は諦めよう」、「起業したいけど最初の数年間は収入が得られず、家賃が払えなくなるから諦めよう」ということが生じる可能性もあります。

(2)ペットの飼育に制限がかかる

ペットを飼うことに制限がかかるというのは賃貸の特徴です。

特に集合住宅の場合は、他の住民に迷惑がかかるから、という理由でペットの飼育を不可としているところが多くあります。

子供たちが巣立ち、ペットを飼いたいという場合でも、諦めなければいけないことになります。

(3)家賃を払い続けても自分のものにはならない

持ち家の場合、ローンを払い続ければ、その家はいつか自分の持ち物になります。

しかし、多くの賃貸の場合は、そのようにはなりません。

一体いつまで払い続けたらいいの?という質問の回答は生涯にわたって払い続けることになります。

しかし、最近では賃貸の家賃を払い続ければ、その物件が自分のものになるというサービスも出てきました。

まだまだ、少ないサービスですので、詳しくは専門家やファイナンシャルプランナーに相談してみましょう。

(4)間取りが限られる

近年の賃貸は、以前と比べると選択肢も多くなってきました。

基本的な1LDK、2LDK、はたまたワンルームでロフト付きといったあらゆる間取りの賃貸があります。

しかし、書斎やピアノの練習部屋、一人一部屋の子供部屋などが欲しいとなると、賃貸で見つけることは難しいでしょう。

(5)修繕の自由度が低い

賃貸は気になる箇所があっても勝手に修繕することはできません。

画鋲を壁に刺す程度であれば許容範囲でしょうが、釘を壁に打って新しい棚をつくる、風呂桶を交換する、ガスコンロを電気コンロに交換する、という修繕や交換は原則できません。

できたとしても、退去の時には借りた時の原状回復が求められますので、再度修繕し直す手間と費用が生じてしまいます。

持ち家と賃貸住宅の生涯コストを比較

ここまで、持ち家と賃貸住宅のメリットとデメリットを比較してきましたが、やはり一番気になるのは、持ち家と賃貸では、やはり、「持ち家と賃貸、どちらが金銭的に得か」が最も気になるところです。

実は、一概にどちらが得ということは言えません。

なぜなら、購入する物件、借りる物件の条件によって、費用は大きく変わってくるからです。

それでは、具体例を確認してみましょう。

持ち家の場合

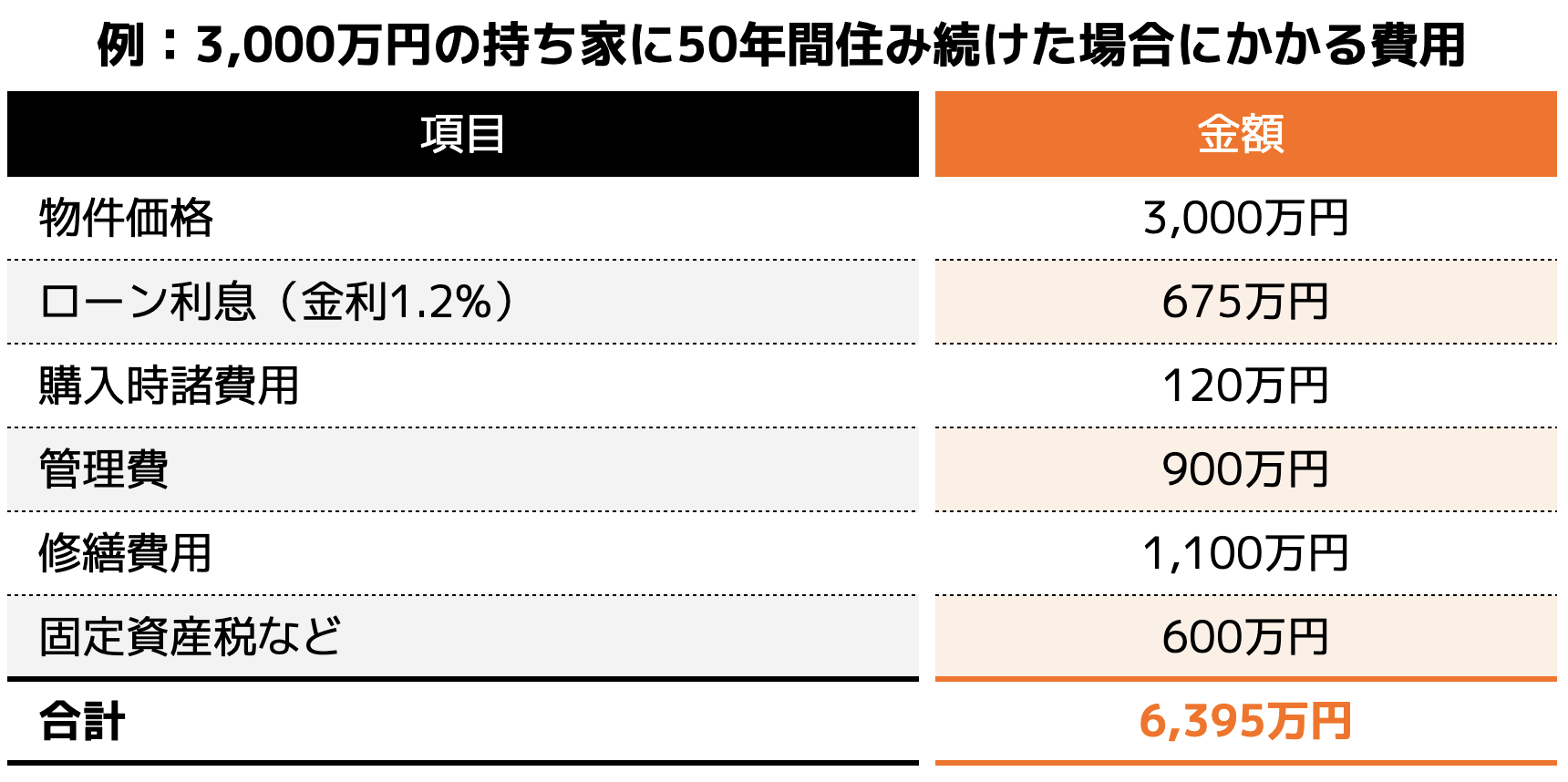

例えば、3,000万円の家を購入し、50年間住んだとします。

ざっと計算すると、ローンの利息が675万円、購入時にかかる諸経費が120万円、50年間に必要な維持・管理費が900万円、修繕費用が1,100万円、固定資産税や都市計画税が600万円となります。

以下の表にまとめますが、50年間で必要となる費用は6,395万円となります。

もちろん、物件の価格は購入する物件によって変化しますし、生活する場所によって固定資産税や都市計画税の金額も変わってきますので、あくまでも参考の金額です。

賃貸の場合

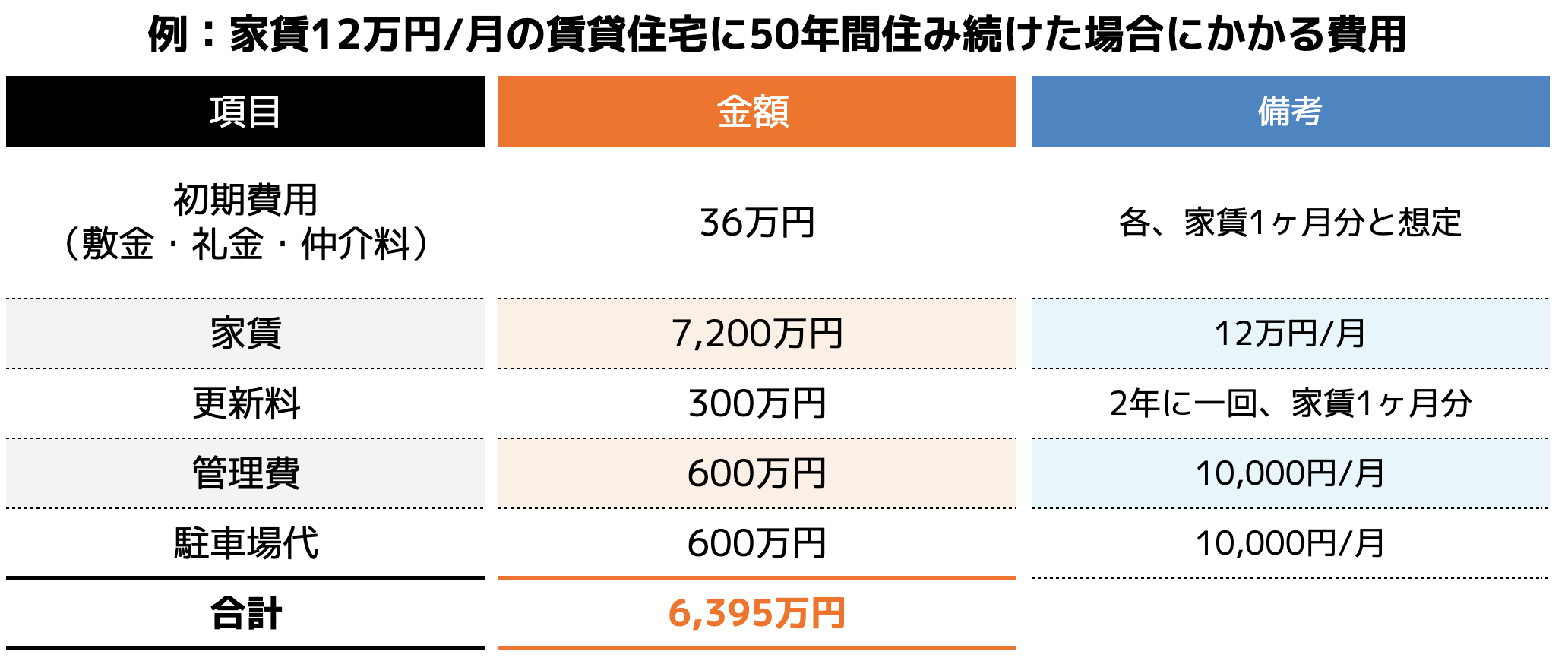

次に賃貸住宅の場合です。まず、家賃が一月12万円のマンションに住み、駐車場も利用しているというという前提で試算してみます。

50年間住むと家賃の合計金額は、7,200万円、更新料が300万円、管理費に600万円、駐車場代金として600万円かかります。

合計すると8,700万円になり、持ち家で50年間生活するよりも、2,000万円以上高くなることがわかります。

しかし、注意していただきたいのは、住む地域、間取り、利便性、物件を扱う仲介会社(不動産会社)によって、費用は大きく変わります。

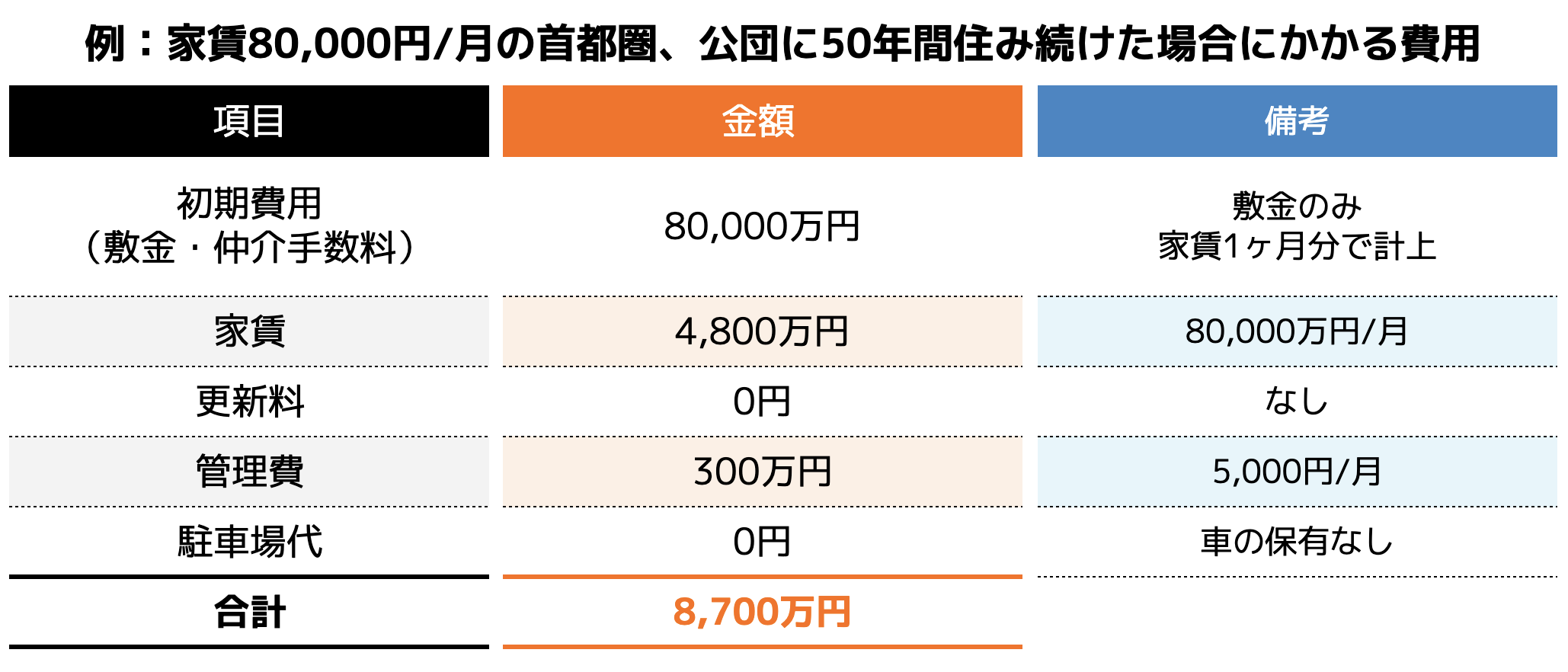

例えば、東京駅まで電車で45分の地域にある公団に住んでいるとします。

そこの家賃は月80,000円で、敷金、礼金、更新料はありません。

最寄駅まで徒歩10分ですので、車は保有せず、駐車場の経費はかかっていません。

その他、毎月5,000円の共益費を支払っています。

そのような場所に50年間住み続けた場合、必要な費用は5,100万円となります。持ち家に住むよりも2,000万円以上安くなります。

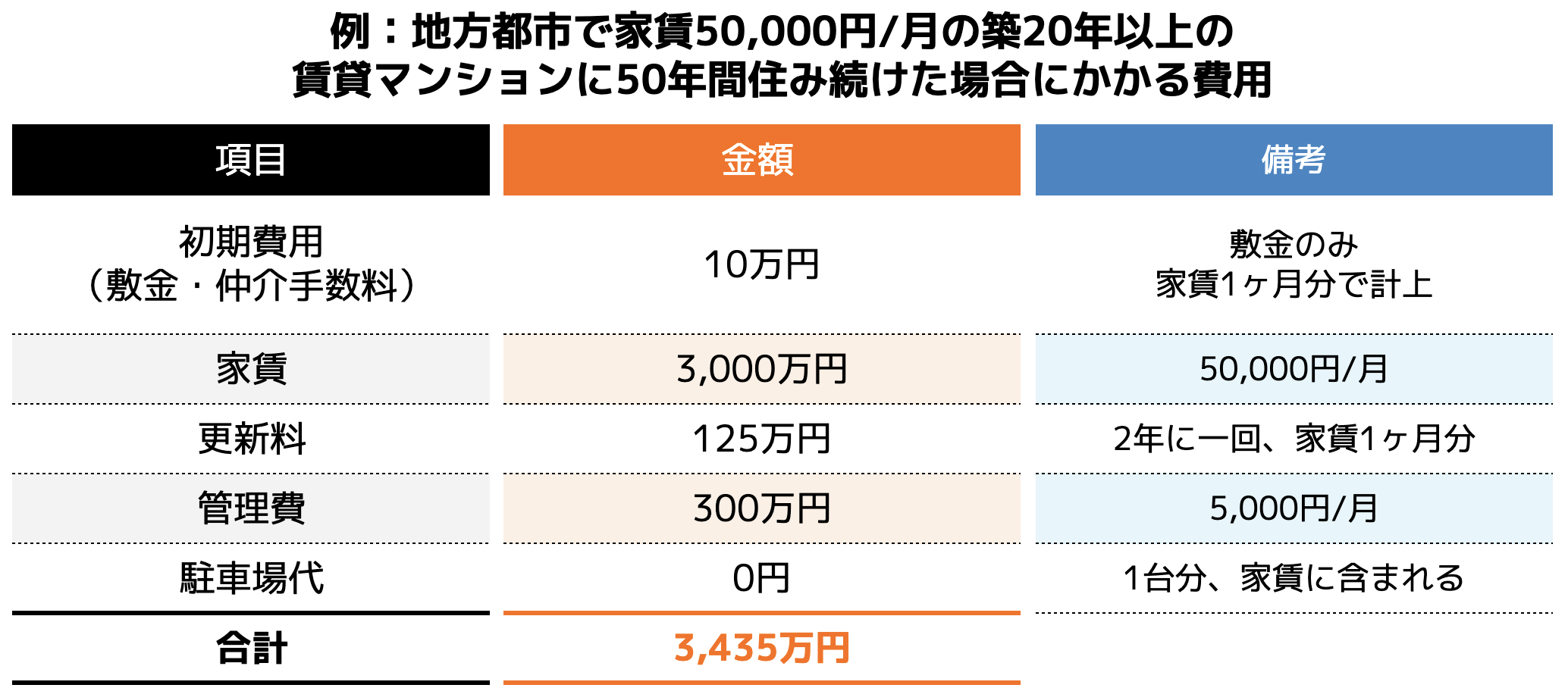

他に、地方都市の築年数20年以上の3DKマンションの事例です。

驚くことに家賃は50,000円で駐車場の代金は2台停めることができるにもかかわらず、家賃に含まれています。

管理費は5,000円/月です。

このような物件に50年間住み続けた場合(同一の築年数20年以上のマンションに50年間住むことは恐らくできませんので、同じ程度のマンションに途中で引っ越すということを想定しています)、50年間でかかる費用は3,435万円と非常に安価に抑えられます。

以上のように、賃貸住宅は物件のバリエーションが多く、持ち家と賃貸、費用面ではどっちが得か、ということを一概に言うことはできません。

まとめ

それでは、マイホームを購入するか、賃貸に住み続けるか、何を基準にして考えるのが良いのでしょうか?

決め手となるのは、あなたが理想とするライフスタイルと価値観です。

例えば、「同じ家、同じ場所に住み続けるのは飽きてしまう」、という方であれば、費用がかかったとしても、賃貸を選んだ方が充実した生活を送ることができるでしょう。

その逆に、音楽が好きだから家の中でピアノやギター、ドラムなどを思いきり演奏したい、という方であれば、断然持ち家がオススメです。

そのほかにも、大型犬を飼いたい、図書館のような部屋が欲しい、ということであれば、持ち家という選択肢が現実的です。

あなたのライフスタイルや価値観にあわせて持ち家にするか、賃貸にするかを選択するのが一番良い方法です。

しかし「私は、こんなライフスタイルを希望しているのですが、その場合、持ち家がいいのか賃貸がいいのかよくわからず悩んでいる」という方もいらっしゃると思います。

そのような方は、信頼できるFP(ファイナンシャルプランナー)など専門家を見つけ、相談することをオススメいたします。

FP(ファイナンシャルプランナー)に、あなたが理想とするライフスタイルや、こだわり、ゆずれないことについて話してみてください。

住宅購入・住宅ローンに関するご相談はココザスへ

「よい住宅と無理なく返済できる住宅ローンをセットで選びたい…」このようにお考えの方は、一度無料相談を受けてみませんか?

ココザスでは一戸建てやマンションなど、ご要望に応じて豊富な数の物件からお好きな家を選べます。

加えて資産形成事業のノウハウをもとに、FPが無理なく返済できる住宅ローンのシミュレーションを行います。

新居で生活を始めた後も繰上げ返済や家計の見直しなど、お金に関することならトータルでアドバイスが可能です。

あなたに合う無理のない住宅購入プランをご提案いたします。

住宅購入をお考えの方は、ぜひ気軽にご相談ください。