住宅購入時の頭金はいくら必要か

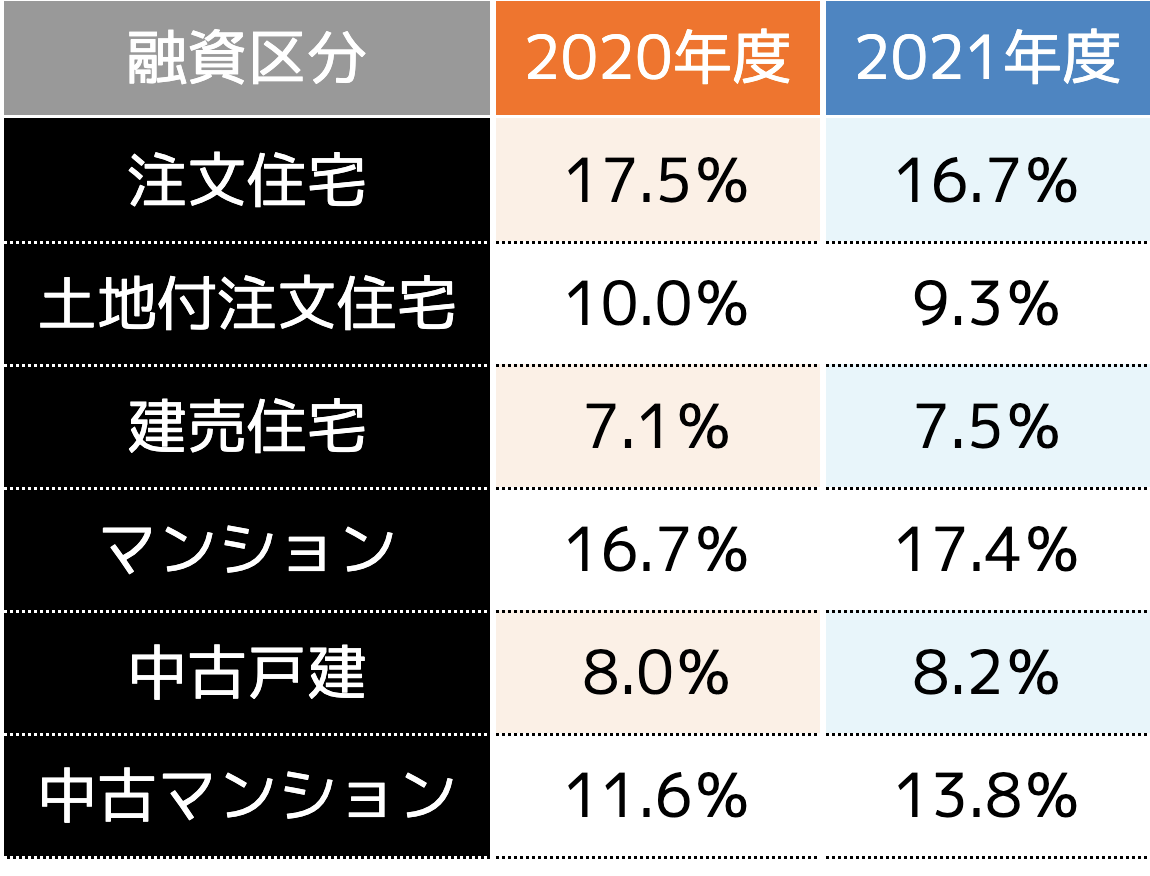

住宅金融支援機構では、住宅を実際に購入し「フラット35」を契約した方が用意した頭金の比率を公表しています。

引用|住宅金融支援機構「2021年度 フラット35利用者調査」

建売や中古の戸建てを購入する方にとって「頭金が1割未満」は一般的といえるでしょう。

一方で余裕のある方は、上の表で示した比率以上の頭金を用意しています。

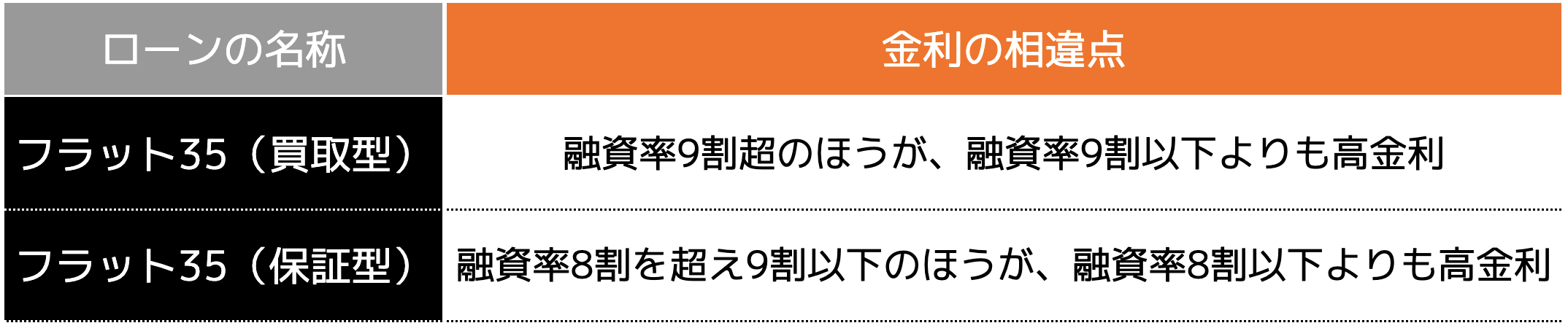

準備しておくべき頭金の額を判断する1つの目安として、住宅ローンの金利の決め方が挙げられます。

購入金額のうち住宅ローンが占める割合を示す「融資率」により、金利が変わる住宅ローンもあるためです。

例えば「フラット35」では、適用される金利の区分に以下のような違いがあります。

住宅ローンの金利を下げるためにも、購入金額の2割相当の頭金を用意することをおすすめします。

頭金が少ないと住宅ローンの借入額が増える

頭金は住宅購入における、自己資金に該当します。

頭金が少ないと、そのぶん住宅ローンの借入額は増えてしまうわけです。

返済期間も長くなるでしょう。

返済すべき利息も増えてしまうため、ローン会社に対してより多くの金額を支払わなければならないことに注意が必要です。

頭金がなくても住宅を購入できるか

頭金なしでも融資可能な住宅ローンを選ぶことで、希望する住宅を購入できます。

その際には、以下の点に注意が必要です。

・返済期間が長くなりがち

・印紙税や登記費用など、諸費用は別途支払わなければならない

頭金や諸費用は、住宅購入額の5%~10%にもおよびます。

4,000万円の住宅であれば200万円~400万円に達するため、まとまった金額の準備が必要です。

もっとも諸費用にも対応できるローンはあるため、手持ち資金が少ない場合でもあきらめる必要はありません。

中古住宅の担保価値よりも購入額が高い場合は頭金が必須

中古住宅の場合は購入額の全額をローンで賄えず、頭金が必須となる場合があります。

これは住宅ローンの仕組みに理由があります。

あなたが万が一返済不能の状態に陥った場合、ローン会社はあなたの住宅を売って代金を回収します。

しかし住宅を売っても、融資した代金を回収できないのではローン会社も困ってしまいます。

この事態を防ぐため、ローン会社は融資額を住宅の売却額(担保価値)以下に抑えているわけです。

中古住宅の資産価値は、建築後の年数が経過するたびに下落します。

販売額と担保価値に開きがある場合は、差額を頭金で埋めなければ購入できないことに注意が必要です。

頭金の有無で分けた住宅ローンの特徴をご紹介

住宅ローンは、頭金の有無で特徴が分かれます。

それぞれの特徴を確認していきましょう。

頭金ありの住宅ローンの特徴

頭金ありの場合、住宅ローンによる融資額は購入額から頭金を差し引いた金額となります。

融資額が抑えられるため支払う利息も減り、総支払額も減少します。

加えて、以下のメリットも得られます。

・購入額の1割~2割の頭金があれば、金利の優遇を受けられる商品がある

・完済までの年数を短くできる

・中古住宅も手に入れやすい

・頭金なしで融資を受ける場合と比べて、審査が厳しくならない

一方で融資額が少なくなるため、所得税における住宅ローン控除の恩恵を受けにくいことには注意が必要です。

頭金なしの住宅ローンの特徴

近年では、頭金なしで融資を受けられる住宅ローンもあります。

主な特徴やメリットは下記の通りです。

・審査は1割~2割の頭金を用意する方に比べて厳しくなる

・中古住宅では希望額の融資を受けられない可能性がある

・返済期間は頭金を用意した場合と比べて長くなりがち

ローンの返済が可能な収入を毎月得ている方なら、手持ち資金が少ない方でも融資を受けられることはメリットに挙げられます。

一方で返済開始後しばらくの間は、融資残高がなかなか減りません。

このタイミングで家を売却すると売却額が融資残高を下回り、差額をローン会社に支払わなければならない場合があることには注意が必要です。

頭金をいくらにするかを決める3つのポイント

住宅ローンの頭金を決めるうえで押さえておきたいポイントは、3つあります。

どのような点に注意する必要があるか確認していきましょう。

(1)手持ちの資産や収入をもとに用意可能な金額を考える

手持ちの資産と収入は、頭金の額を決める重要な項目です。

資産は頭金をどれだけ支払えるかという点に直結します。

また給与やボーナスなどの収入は、月々の返済能力に関係します。

もし月々の収入だけで返済できる物件であれば、頭金ゼロでも良いわけです。

そうでない場合は、頭金をいくらに設定するかという点が重要です。

手持ちの資産で頭金を用意し、残りはローンを組んで月々の収入で返済できれば、希望する住宅を購入できます。

借り入れ可能なローンの上限額の目安は、年収の7倍といわれています。

もしローンの上限額が家の金額よりも少ない場合は頭金を貯めるか、より低い額の物件を選ばなければなりません。

(2)急な支出にも対応できる金額を手元に残す

人生では以下のように、急な支出を余儀なくされるケースがあります。

・冠婚葬祭

・火災や盗難による支出

・失業による収入の途絶

手持ちの資産をすべて頭金に注ぎ込むと、イレギュラーな事態に対応できないかもしれません。

3カ月分の生活費は手元に残しておき、いつでも使える状態にしておきましょう。

(3)諸費用や税金なども考慮しよう

住宅の購入には住宅そのものの金額のほかに、さまざまな費用がかかります。

・登記費用

・不動産会社を介して購入した場合は、仲介手数料

・新居で使う家具や家電

住宅ローンの融資を受ける場合は、以下の費用も加わります。

・保証会社に支払う保証料

これらは、頭金と別に支払わなければなりません。

頭金はゼロでも購入できる場合があることを踏まえると、頭金の支払いよりも優先すべき項目といえるでしょう。

諸費用や税金の額を支払った後、どれだけ頭金にまわせるかという観点で金額を決めることが重要です。

まとめ

頭金ゼロでも住宅購入は可能ですが、将来の負担は重くなります。

少額でも頭金を用意しておくことで住宅ローンの融資額を減らすことができ、将来の支払いが楽になります。

生活に必要な資金や諸費用を差し引いたうえで、頭金をいくら用意できるか計算してみるとよいでしょう。

住宅購入・住宅ローンに関するご相談はココザスへ

「よい住宅と無理なく返済できる住宅ローンをセットで選びたい…」このようにお考えの方は、一度無料相談を受けてみませんか。

ココザスでは一戸建てやマンションなど、ご要望に応じて豊富な数の物件からお好きな家を選べます。

加えて資産形成事業のノウハウをもとに、FPが無理なく返済できる住宅ローンのシミュレーションを行います。

新居で生活を始めた後も繰上げ返済や家計の見直しなど、お金に関することならトータルでアドバイスが可能です。

あなたに合う無理のない住宅購入プランをご提案いたします。

住宅購入をお考えの方は、ぜひ気軽にご相談ください。