住宅ローンのボーナス払いとは

住宅ローンのボーナス払いとは、住宅ローンを月々返済していく上でボーナスが支給される月(6月もしくは7月と、12月の年2回)は他の月よりも多く返済する支払い方法のことです。

一方、毎月一定額返済していく方法は「毎月払い」といいます。

ボーナス払いは、金融機関によって「ボーナス併用払い」「ボーナス時加算」「ボーナス時返済」という名称で案内されている場合もあります。

ボーナス払いを選択した場合、住宅ローン全体の何%をボーナス払いにするか設定可能です。

一般的に、金融機関が定めるボーナス払いの上限は、40%〜50%です。

3,000万円の住宅ローンでボーナス払いの返済割合を40%に設定すると、返済額のうち1,200万円がボーナス払い分になります。

つまり3,000万円のうち1,800万円を年12回、毎月返済していくのに加え、1,200万円を年2回ボーナス払いとして返済していくのです。

ボーナス払いの割合は、一般的に20%~30%ほどが、無理なく返済していける目安といわれています。

ボーナス払いのメリット

住宅ローンにおいて、年2回のボーナス支給時に返済額を増やせることが特徴のボーナス払いですが、ボーナス払いにはどのようなメリットがあるのでしょうか。

こちらでご紹介します。

毎月の返済額が少なくなる

住宅ローンでボーナス払いを利用する最大のメリットは、毎月の返済額が少なくなることです。

年2回のボーナス月の返済額を増やすことにより、その他の月の返済額が抑えられます(返済期間を固定した場合)。

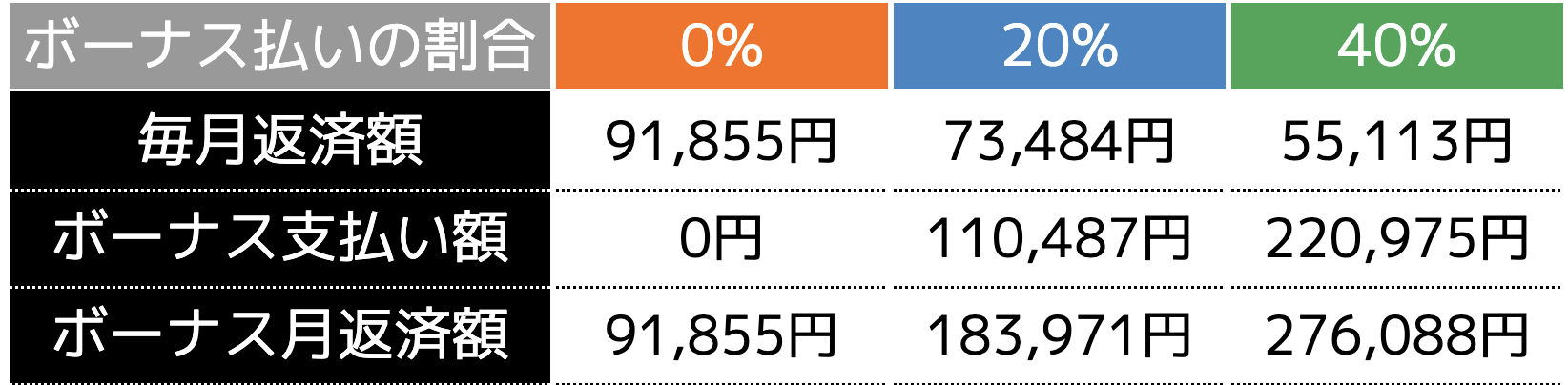

それではここで、ボーナス払いの割合を0%、20%、40%にした場合の返済額を見ていきましょう。

借入額 :3,000万円

固定金利:1.5%

返済期間:35年間の場合

このように、無理なく返済できるとされる20%の場合でも、1万8,000円以上も月々の返済額が抑えられることが分かります。

ボーナス払いをしない場合とボーナス払いを利用する場合では、ボーナス払いを利用するほうが毎月の返済額を大幅に抑えられるのです。

家賃や光熱費、食費など毎月何かとお金がかかるため少しでも月々の返済額を減らしたい、と感じる場合はボーナス払いを利用すると良いでしょう。

ボーナス支給時の無駄遣いを抑えられる

ボーナスが支給されると、ついつい大きな出費をしたくなる人もいるかもしれません。

しかし、ボーナス払いを利用すればボーナス支給時にかなりの額を支払いに回すことになります。

ボーナス払いを利用し、毎月の自由に使えるお金をフラットにすることでボーナス支給時の無駄遣いを抑えられるのです。

ボーナス払いのデメリット

毎月の返済額が少なくなるなどのメリットがあるボーナス払いですが、デメリットもあります。

こちらでは、住宅ローンのボーナス払いにおけるデメリットを紹介します。

利息負担が増えて支払額が増えるかもしれない

住宅ローンの支払いでボーナス払いを利用する際のデメリットとして、利息負担が増えて、支払い総額が高くなる可能性があることが挙げられます。

毎月の返済額が少なくなり元金の減りがゆるやかになる分、利息が多くかかるのです。

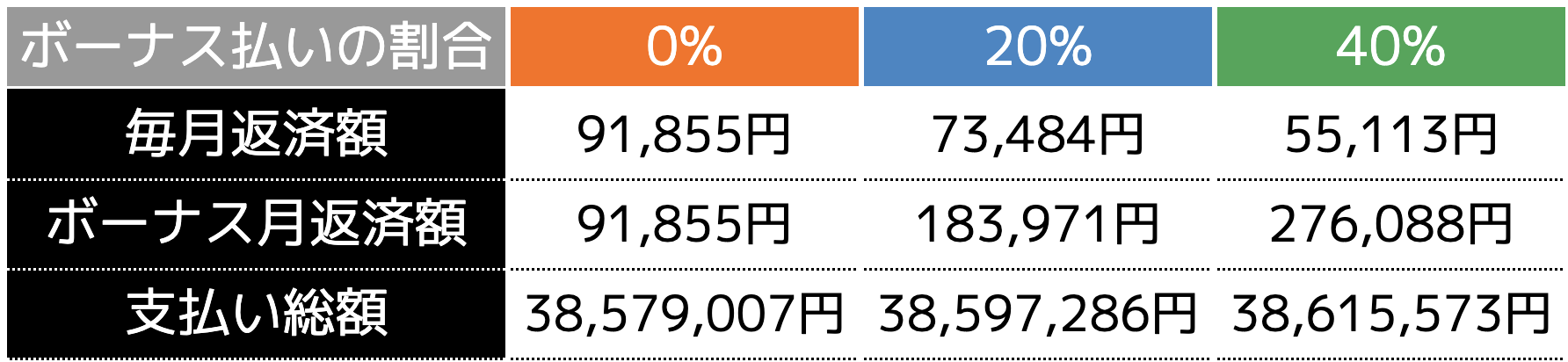

ここで、ボーナス払いの割合を0%、20%、40%にした場合の支払い総額を見ていきましょう。

借入額 :3,000万円

固定金利:1.5%

返済期間:35年間の場合

このように、ボーナス払いの額が多いほど、支払い総額が多くなることが分かります。40%をボーナス払いにする場合と、ボーナス払いなしの場合の差額は3万6,566円です。

安定してボーナスが支給されない場合に困る点

住宅ローンでボーナス払いを利用する場合、ボーナスが予定通り支給されなかったら支払えなくなる、というデメリットもあります。

毎年ボーナスが欠かさず全額支給される保証があれば問題ありませんが、そういった企業ばかりではありません。

多くの企業が業績や個人の成績などによってボーナスの額が決まります。

景気の低迷など、情勢によりボーナスの減額や停止を余儀なくされる場合もあるでしょう。

先ほどの3,000万円を1.5%の固定金利で35年間かけて返済する場合、40%のボーナス払いだと、ボーナス月返済額は27万6,088円です。

この金額は、ボーナスが無くなった場合、支払うのが厳しい金額と言えるのではないでしょうか。

急な出費に対応しづらい

住宅ローンでボーナス払いを利用していると、急な出費があった際に対応しづらい点もデメリットです。

子供が増えたり、病気にかかったりするなど、住宅ローン契約時には予測できないような出費がかかることがあるかもしれません。

支給されるボーナスのほとんどを住宅ローンの支払いに使ってしまうような組み方をしていると、そういった出費に対応できず困ることもあります。

住宅ローンのボーナス払いを検討する際に押さえておくべきポイント

住宅ローンのボーナス払いにはいくつかのデメリットがあることがわかりました。

それでは、住宅ローンのボーナス払いで困らないようにするためには、どういったことに気を付ける必要があるのか、ポイントを3つご紹介します。

(1)ボーナスが安定して支給されるかを考慮する

まず、ボーナスが安定して支給されるかどうかを考慮する必要があります。

企業や個人の業績、情勢によって支給額が変わる可能性があるかどうかを考えましょう。

また、現在ボーナスが安定して支給される企業に勤めていても、ボーナスの無い企業に転職する可能性もあります。

今後ボーナスが安定して支給されるかどうかを考え、安定していない場合はボーナス払いを辞めるか、ボーナスが無くても無理なく支払えるプランにしましょう。

(2)貯金もできる金額設定にする

ボーナスが安定して支給される予定であっても、急な出費に耐えられるよう、ボーナスから貯金もできる金額設定を心がけましょう。

収入のほとんどを出費と住宅ローンの返済にあててしまうと、不測の事態に対応できません。

貯金ができるような、余裕あるプラン設計を心がけましょう。

(3)ボーナス払いの変更ができるかを見る

多くの金融機関は、ボーナス払いの金額変更や毎月払いのみへの変更が可能です。

安定してボーナス払いを利用できる予定でも、長い返済期間には何があるかわかりません。

もし、これまで通りに返済ができなくなりそうだ、と感じたら金額変更をしてもらうよう、金融機関に申請しましょう。

まとめ

毎月の支払額が少なくなる代わりに、支払総額が増えるなどのデメリットもあるのが、住宅ローンのボーナス払いです。

検討の際は、安定してボーナスが支給されるかどうかを見極め、貯金ができる金額設定にする必要があります。

もし、住宅ローンのボーナス払いについて自分に合ったプランがあるかどうかを知りたい場合は、お金のプロ(FP)に相談してみるのがおすすめです。

保険会社に相談するよりも、さまざまな保険会社の中から適したプランを提示してくれるプランナーに相談すると良いでしょう。

住宅購入に関するご相談はココザスへ

「よい住宅と無理なく返済できる住宅ローンをセットで選びたい…」このようにお考えの方は、一度無料相談を受けてみませんか?

ココザスでは一戸建てやマンションなど、ご要望に応じて豊富な数の物件からお好きな家を選べます。

加えて資産形成事業のノウハウをもとに、FPが無理なく返済できる住宅ローンのシミュレーションを行います。

新居で生活を始めた後も繰上げ返済や家計の見直しなど、お金に関することならトータルでアドバイスが可能です。

あなたに合う無理のない住宅購入プランをご提案いたします。

住宅購入をお考えの方は、ぜひ気軽にご相談ください。