住宅ローン審査に勤続年数が重要な理由

住宅ローンの審査において勤続年数が重要となる理由は「勤続年数が長い方が、貸し倒れのリスクが低くなるから」です。

住宅ローンの借入期間は一般的に35年と長きにわたります。

そのため、金融機関は「35年間、延滞することなくローンを返済してくれるか」ということに重きを置いて審査を行います。

しかし年収だけを見ても、その年収が35年も続くかどうかは分かりません。

今だけ一時的に年収が上がっている可能性があるからです。

例えば、現時点で年収が1,000万円あったとしても、次の転職先では年収が400万円になってしまうかもしれません。

転職を繰り返している場合、勤続年数に応じた昇格や昇給も難しくなります。

そのような方が1,000万円の年収で借りられるローンを組んでも、生活が破綻し、返済できなくなる可能性があります。

そこで金融機関は、年収だけでなく勤続年数などの情報から「この年収が35年間続くか」を推測し、ローンの審査を行います。

35年後どうなっているかは誰にも分かりませんが「同じ会社で長く働くことができる人であれば、コツコツ返済してくれるだろう」と判断されるのです。

では、勤続年数がいったい何年あれば「真面目で忍耐強い」と判断してもらえるのでしょうか。

審査のために必要な勤続年数を解説します。

住宅ローン審査に通るために必要な勤続年数とは?

住宅ローン審査に通るために必要な勤続年数は、一般的に「3年以上」と言われています。

ですが、同じ3年の勤続年数の場合でも、25歳の方と40歳の方とでは、後者の方が慎重に審査されます。

なぜなら、25歳の方であれば「新卒からずっと同じ会社に勤めているのだろう」と推測されますが、40歳の方であれば「数年で転職を繰り返し、収入が安定していないのでは」と疑念を持たれるからです。

こういった場合には「大学卒業からどのような経緯で働いてきたのか」を金融機関に質問される場合があります。

その際にしっかりと説明することができれば、金融機関に好感を持たれ、審査が有利になります。

短い勤続年数をカバーするためのアピールポイントについては、後ほど説明しますので参考にしてみてください。

勤続年数だけじゃない!住宅ローン審査で重視されるポイント

住宅ローンの審査では、年収だけでなく勤続年数も重要視されることをご説明しましたが、他にもチェックされるポイントがあります。

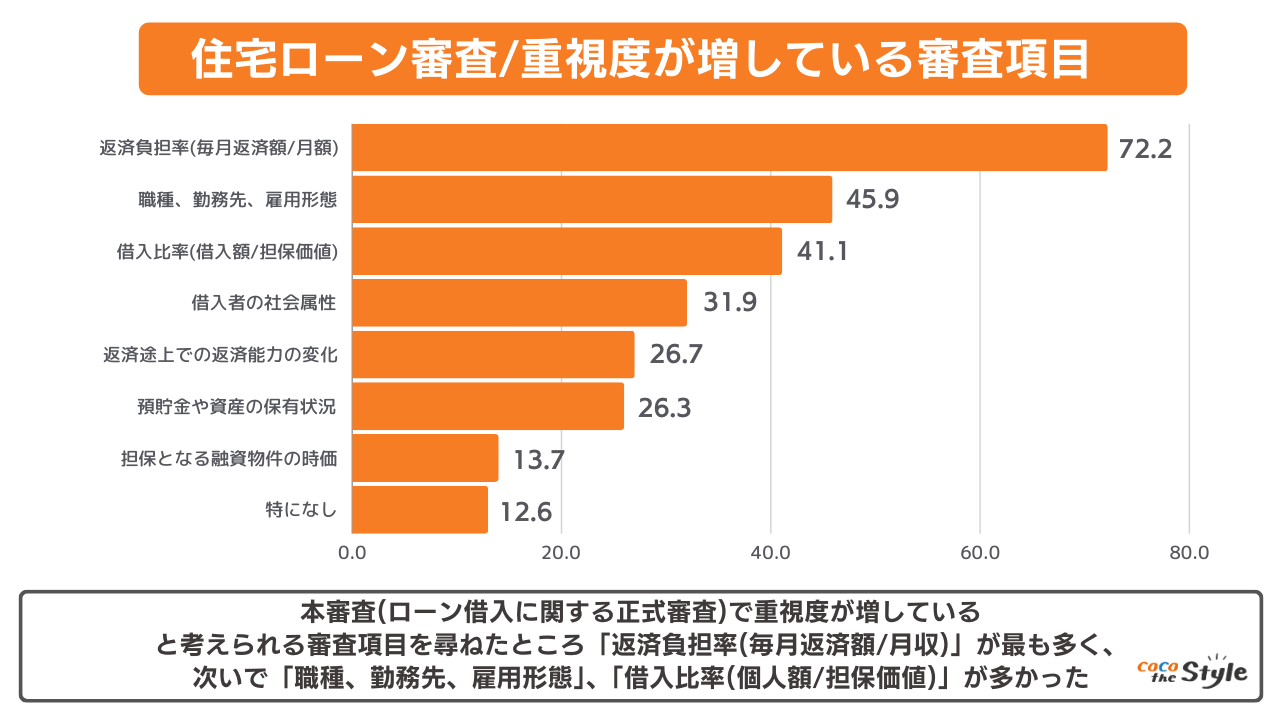

以下は、金融機関が「住宅ローンの審査において重視度が増している」と回答した審査項目を表したグラフです。

引用|住宅金融支援機構「2021年度 住宅ローン貸出動向調査」より弊社作成

このグラフから「返済負担率」が最も重視されていることが分かります。

返済負担率(へんさいふたんりつ)とは、年収に占める借入返済額(年額)の割合のことで、以下の計算式で求めることができます。

返済負担率=年間借入返済額÷年収×100

※ 年間借入返済額には、住宅ローン以外の借入も含みます

返済負担率が低いほど家計の負担は少なくなります。

逆に返済負担率が高いほど、ローンの返済が家計を圧迫します。

では、どれくらいの返済負担率であれば問題なく返済できるのでしょうか。

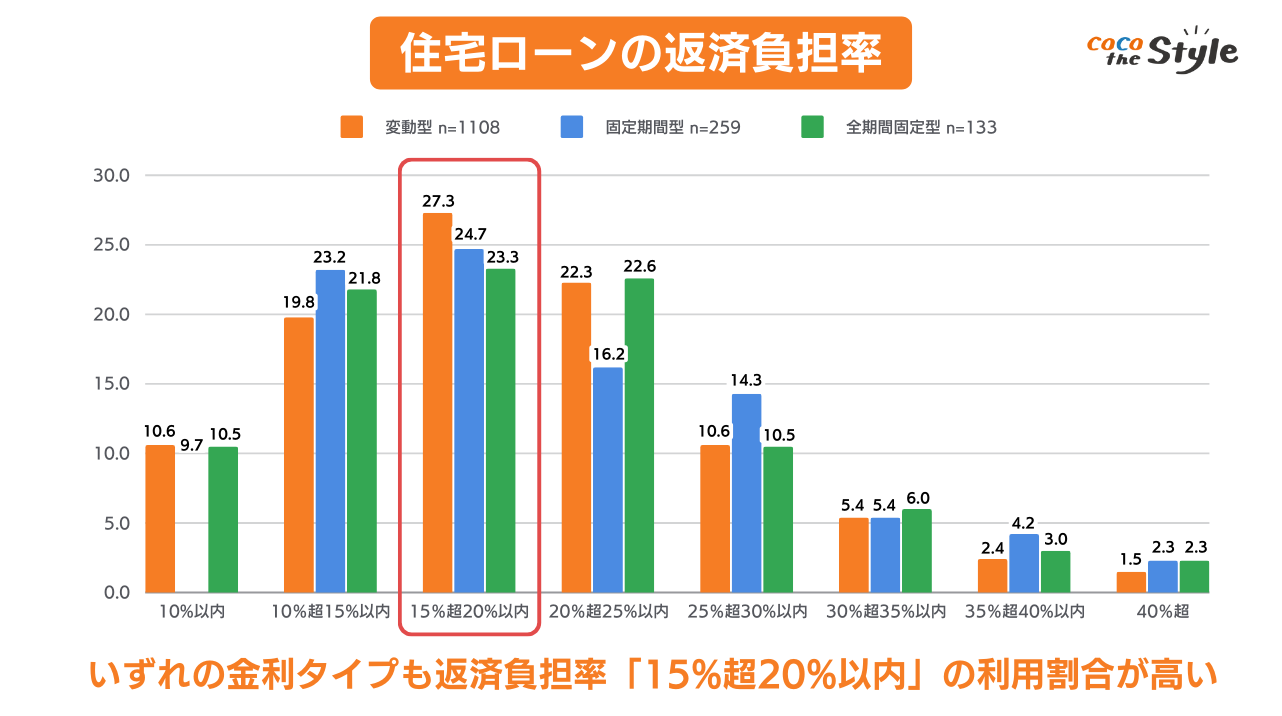

以下は、住宅ローンの利用者の金利タイプ別の返済負担率を表したグラフです。

引用|住宅金融支援機構「住宅ローン利用者の実態調査(2022年4月調査)」より弊社作成

このグラフから、どの金利タイプでも15%〜20%の返済負担率が多いことが分かります。

もし返済負担率が高い場合は家計の大きな負担となるため、より手頃な物件に見直すのも1つの方法です。

今一度、無理のない借入なのかを考えてみましょう。

教育資金や老後資金など、ライフイベントでかかるお金を踏まえて住宅ローンの借入を考えることはとても大切です。

以下の記事もぜひ参考にしてみてください。

また年収以外の収入や預貯金が十分にあることをアピールできれば、審査に有利になります。

返済負担率以外にも、勤務先や資産保有状況なども審査に重要視されます。

金融機関は、住宅ローン借入者の様々な情報から、借入可能かどうかを総合的に判断しているのです。

勤続年数が短い場合はどうしたらいい?住宅ローン審査を有利に進める3つのポイント

短い勤続年数でも審査を有利に進めるには「収入が安定しており、長期間返済できること」を金融機関にアピールする必要があります。

ここからは、短い勤続年数でも審査が通りやすくなるアピールポイントを3つご紹介します。

(2)頭金を用意する

(3)その他の収入をアピールする

ポイントごとに詳しく紹介しますので、チェックしておきましょう。

ポイント(1)ステップアップの転職であることをアピールする

住宅ローンの審査を有利に進めるポイントの一つ目は、「ステップアップの転職であることをアピールする」ことです。

転職回数が多い場合「またすぐに転職し、収入が不安定になるのではないか」と、金融機関から定着性について不安視されます。

そこで「収入アップを狙ったステップアップの転職であること」や、「資格や経歴を活かしてやりたいことを実現するために、転職したこと」などをアピールすると、前向きに審査されることがあります。

借入申込書などに記入欄がなくても、転職回数が多い理由を先に伝えておくと、審査を行う上で考慮してくれますので、ぜひアピールしておきましょう。

ポイント(2)頭金を用意する

住宅ローンの審査を有利に進めるポイントの二つ目は「頭金を用意する」ことです。

頭金が用意できていると「住宅購入のために計画的に貯蓄している」という堅実さに好感が持たれます。

ただ、十分な貯蓄があっても「住宅ローン減税を最大限受けるために頭金には入れたくない」という場合もあるかと思います。

そういった場合は、預金口座のコピーなどを提出し、頭金を入れない理由を説明してみましょう。

「収入が不安定になっても、この貯蓄から返済してもらえそう」と金融機関が判断し、審査に有利になる可能性があります。

ポイント(3)その他の収入をアピールする

住宅ローンの審査を有利に進めるポイントの三つ目は「その他の収入をアピールする」ことです。

その他の収入とは、不動産収入や副業による収入などのほか、配偶者の収入もアピールポイントになります。

配偶者が借入人や連帯保証人にならない場合でも、収入があるのであれば伝えておきましょう。

また子育て中などで今は働いていなくても、看護師などの資格を持っている場合はアピールしておくと良いでしょう。

「借入人が払えなくなっても、配偶者が働いて返済してくれそうだ」と審査に有利になる可能性があります。

まとめ

この記事では、住宅ローン審査における勤続年数の重視度と、短い勤続年数をカバーする方法について解説しました。

一生に一度の住宅購入では、誰しもが住宅ローンを希望通りに進めたいはずです。

住宅ローンはもちろん、選ぶ物件や立地も大切なポイントです。

住宅購入・住宅ローンのご相談はココザスへ

「よい住宅と無理なく返済できる住宅ローンをセットで選びたい…」このようにお考えの方は、一度無料相談を受けてみませんか。

ココザスでは一戸建てやマンションなど、ご要望に応じて豊富な数の物件からお好きな家を選べます。

加えて資産形成事業のノウハウをもとに、FPが無理なく返済できる住宅ローンのシミュレーションを行います。

新居で生活を始めた後も繰上げ返済や家計の見直しなど、お金に関することならトータルでアドバイスが可能です。

あなたに合う無理のない住宅購入プランをご提案いたします。

住宅購入をお考えの方は、ぜひ気軽にご相談ください。