結婚後のお金の管理はどうする?

結婚後のお金の管理は慎重に決めなければいけません。夫婦とはいえ、お金に関するトラブルは決して少なくないのです。

ここではお金の管理を決めるうえで重要な3つの項目について紹介します。

(2)将来のライフプランを話し合う

(3)支出額を把握する

1つずつ確認しましょう。

(1)お互いの収入・貯金を開示する

まずは、お互いの収入・貯金を開示するところから始めましょう。

教えたくない方もいらっしゃるかもしれませんが、今後何十年も一緒に暮らしていく家族なので、相手がどんなことにお金を使っているのか、いくら貯蓄があるのかを把握することが大切です。

お金についての話し合いを後回しにし続けると、お互いに擦れ違いが生じてしまい、話すきっかけを失うことにもなりかねません。

あらかじめお金について話し合いを行っておけば、将来的にも話し合える関係性を維持することが可能です。

(2)将来のライフプランを話し合う

つぎに、将来のライフプランについて話し合いを行います。具体的には「何人子どもが欲しいのか」「何歳でマイホームを購入するのか」「老後に何をしたいかなど」です。

ふたりの未来についてお互い伝え合って、どんな家庭を築いていきたいのかを箇条書きすると良いでしょう。

そうすることで、将来が楽しくなるのと同時に、必要なお金についても把握することができます。

(3)支出額を把握する

最後に毎月の支出額の把握を行いましょう。将来のイベントではさまざまなお金が出ていきます。

「子どもの教育資金」や「マイホーム購入のための頭金」、「介護や老後の生活資金」などのための貯蓄が求められます。これらの費用を結婚した時に考慮しておくと、将来お金で困る可能性も低くなることでしょう。

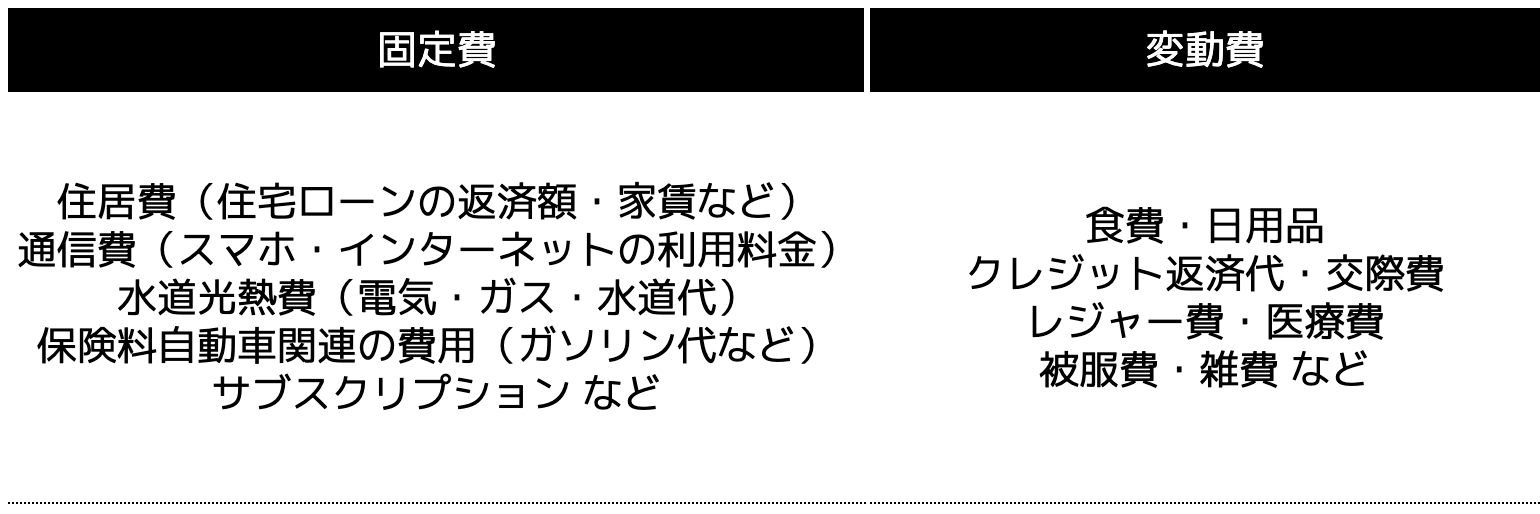

支出額は、以下の表のとおり「固定費」と「変動費」に分けられます。

結婚したときは、日々の生活が楽しくて忘れがちですが、支出額を把握することで、節約できる箇所も分かります。

その結果、効率よくお金を貯めることができ、将来のイベントに備えることが可能となるのです。

共働き夫婦がお金を管理する3つの方法

昨今では共働きする夫婦が増えています。お互い収入があることで生計が安定する一方で、どのような管理をすべきか悩む家庭も多いです。

ここでは共働き夫婦がお金を管理する方法を3つ紹介します。

(2)夫婦2人で管理するパターン

(3)片方が管理するパターン

結婚のタイミングで決めておくと、よりお金に関するトラブルを減らせるので、1つずつ確認して自分たちに合った方法を見つけましょう。

(1)支出を分担するパターン

家賃や車のローン、食費、光熱費などの支出項目ごとに負担する人を決めます。各自がそれぞれの担当費用を支払った後は、個別に資金管理を行う方法です。

この方法は余ったお金を自由に使えるため、金銭面でのストレスが軽減されることです。一方でお互いの貯蓄状況が不透明になり、十分な貯蓄が難しくなるという欠点もあるので注意しなければいけません。

そのため、毎月の貯蓄目標を最初に決めたり、定期的にお金について話し合う場を設けたりするなど、情報共有の工夫が必要です。

(2)夫婦2人で管理するパターン

給料を共有口座へ入金し、夫婦2人で管理するパターンです。共有口座から家賃や光熱費、携帯料金などを支払う仕組みを作れば、毎月いくら支出しているのかお互いに把握できます。

また支出が明確になるため、予算を超えてしまった月があれば、その原因を分析し、対策を講じやすいというメリットもあるのです。

ただし、注意点として、共有口座とはいえ名義は夫婦のどちらか一方となる点に留意する必要があります。

あまり考えたくないことですが、離婚となった場合、その口座のお金は税務上、名義人の資産として扱われます。婚姻期間中に築いた財産は離婚時に財産分与の対象となるのが原則ですが、もしパートナーが名義人であれば、自分の持ち分が不利になる可能性があります。

共有口座として夫婦2人で管理する場合は、あくまで生活費専用口座などと分けておき、貯蓄は夫婦別々の名義で行うなどをすると良いでしょう。

(3)片方が管理するパターン

夫婦のどちらかが管理するパターンもあります。

貯蓄専用の口座や生活費用の口座などをわけて作成し、片方が管理を行います。家計管理を一人が担当することで、予算管理や支払いの流れが整理しやすくなります。

さらに計画的に貯蓄や投資を進めやすくなり、家計が安定するメリットもあるのです。

一方で、収支の詳細を共有しないと、管理される側が「自由に使えない」と不公平感が生じる可能性も0ではありません。

定期的に情報共有しないと、もう一方が家計の現状を理解しにくくなることもあり、夫婦間でのトラブルに発展するリスクも伴うのです。

片方が管理するパターンを取り入れる場合は、毎月の予算や支出について話し合い、どれくらい貯蓄できているのかを共有することが大切です。

▼ 合わせて読みたい

専業主婦がお金を管理する3つの方法

つぎに専業主婦の方がお金を管理する場合の方法について3つ紹介します。

(2)生活費の内訳も夫婦間で共有する

(3)毎月の貯蓄は自動積立を利用する

結婚して専業主婦になる予定の方は、1つずつ確認しておきましょう。

(1)お小遣い制を導入して管理する

給料から毎月一定額を渡すお小遣い制を導入して管理する方法です。

夫婦それぞれが自由に使える金額を決めることで、生活費と個人の支出のバランスを取ることができます。毎月の収入から生活費・貯蓄を差し引いた後、夫婦それぞれが自由に使えるお小遣いの額を決めます。

これにより、家計の透明性が高まるうえ、貯蓄を効率よく行えるメリットがあります。一方で、収入が減った場合はお小遣いも減少する可能性が増えたり、そもそもお小遣いが少ないと不満にもつながりかねません。

お小遣い制を取り入れる場合は、パートナーが納得する形でお小遣い額を設定することが大切です。

(2)生活費の内訳も夫婦間で共有する

生活費の内訳を夫婦で共有する方法はお金の使い道を透明にし、双方が納得した形で運用するのに役立ちます。

これにより、「どこにどれだけのお金が使われているのか」を把握しやすくなり、家計の管理がスムーズになります。

食費・住居費・光熱費・通信費・雑費など、主要な支出項目ごとに予算を設定し、実際の支出額と予算の比較を行い、必要に応じて調整します。これを数か月行うことで、支出額が明確となり、節約できるポイントが一目で分かる仕組みです。

生活費の把握ができれば無駄な支出を減らせるメリットがありますが、こまめな記録や共有に手間がかかるという意見も少なくありません。

また、お金の使い道に関して意見が分かれることもあるため、価値観の違いによる意見の衝突には注意が必要です。

(3)毎月の貯蓄は自動積立を利用する

毎月の貯蓄を自動積立 で行う方法は、確実に貯蓄を継続できる仕組みを作ることができます。

収入の一部を自動的に積み立てることで、貯蓄の習慣を定着させ、計画的に資産を増やしていくことができるのです。

生活費とは別に、貯蓄用口座を開設し、毎月決まった金額を振り分けます。積み立て方法は、「銀行の定期積立」「積立型の保険や投資」「給与天引き制度」などさまざまあるので、自分たちに合った方法を選ぶと良いでしょう。

ただし、固定額を積み立てるため、収入に変動がある場合は生活費を確認して調節しなければいけません。

夫婦でお金の管理をする際の注意点

ここでは夫婦でお金を管理する際の注意点を3つ紹介します。

(2)へそくりなどは注意

(3)夫婦でお金が見えるようにする

1つずつ確認してみましょう。

(1)お金に余裕がないと揉めやすい

夫婦でお金を管理する際に、 お金に余裕がないと揉めやすいというのはよくあるケースです。

限られた予算の中でやりくりする場合、お互いの金銭感覚の違いや支出の優先順位のズレがストレスの原因になりやすく、トラブルに発展する可能性もあります。

片方は「節約重視」、もう片方は「今を楽しみたい」と考えるなど、人によって価値観は異なります。さらにお金の管理を徹底せず、どこにどれだけ使ったのかが不明確だと、疑念や不満が生じることもあるでしょう。

これらはお金に余裕がない家庭に見受けられるため、夫婦でお金を管理する際に注意しなければいけません。

(2)へそくりなどは注意

夫婦でお金を管理する際、 へそくりには注意が必要です。

へそくりは「もしものためのお金」として役立つこともありますが、場合によっては不信感やトラブルの原因になることもあります。

片方が知らないうちにお金を貯めていると、「隠し事をされている」と感じてしまい、信頼関係に影響を与えることがあります。

さらにへそくりのために日々の生活費が不足してしまうと、結果的に家計が圧迫されることも考えられるでしょう。

そのため、できるだけオープンな貯蓄ルールを作っておけば、へそくりなどの隠し事をせずに安心できます。

(3)夫婦でお金が見えるようにする

夫婦でお金を管理する際は、収支を「見える化」する ことが重要です。

お互いが家計の状況を把握できるようにすることで、不透明な出費を減らし、無駄遣いを防ぎつつ、計画的に貯蓄や支出を進められます。

お互いへの不信感もなくなるため、より家族の関係が良好につながることでしょう。

▼ 合わせて読みたい

夫婦でお金に余裕を持つためには?

夫婦でお金を管理する理由は、生計の安定化と将来的なイベントに備えておくためです。お金にさえ余裕が生まれれば精神的にも安心するでしょう。

とはいえ、急に収入を増やすなどは難しいため、ここでは夫婦でお金に余裕を持つためのステップを紹介します。

(2)将来かかるお金を把握しておく

(3)資産運用で将来のお金を貯める

1つずつ確認しましょう。

(1)家計の見直しで支出を削減

はじめに家計の見直しを行い、無駄な支出を削減していきましょう。

先程も紹介しましたが、支出には固定費と変動費があります。固定費は決まったサイクルで発生し、ある程度金額が決まっているものです。一方変動費は、支出するタイミングと金額が不確定なものです。

一般的には変動費を抑える方も多いですが、固定費の方が支出額が大きい傾向にあるため、節約すべき項目でもあります。

例えばスマホのキャリアを変更して通信費を抑えたり、加入している保険の見直しを行って保険料などを抑える方法などがあります。

1つずつ確認して支出を削減できれば、余剰金も増え貯蓄に回せる金額も増えます。

とはいえ、固定費の見直しは各社の見積もりなどを確認しなければいけません。「仕事が多忙で比較できない」という方は、ファイナンシャルプランナーなどの専門家に相談すると良いでしょう。

(2)将来かかるお金を把握しておく

将来かかるお金を把握しておくと、その目標に向かって貯蓄を進めることができます。

やみくもに貯蓄をしていても、いざイベントが発生した時に不足することにもなりかねません。それではお金に余裕が生まれなくなるため、いつどのタイミングでお金が必要なのかを把握しておくことが大切です。

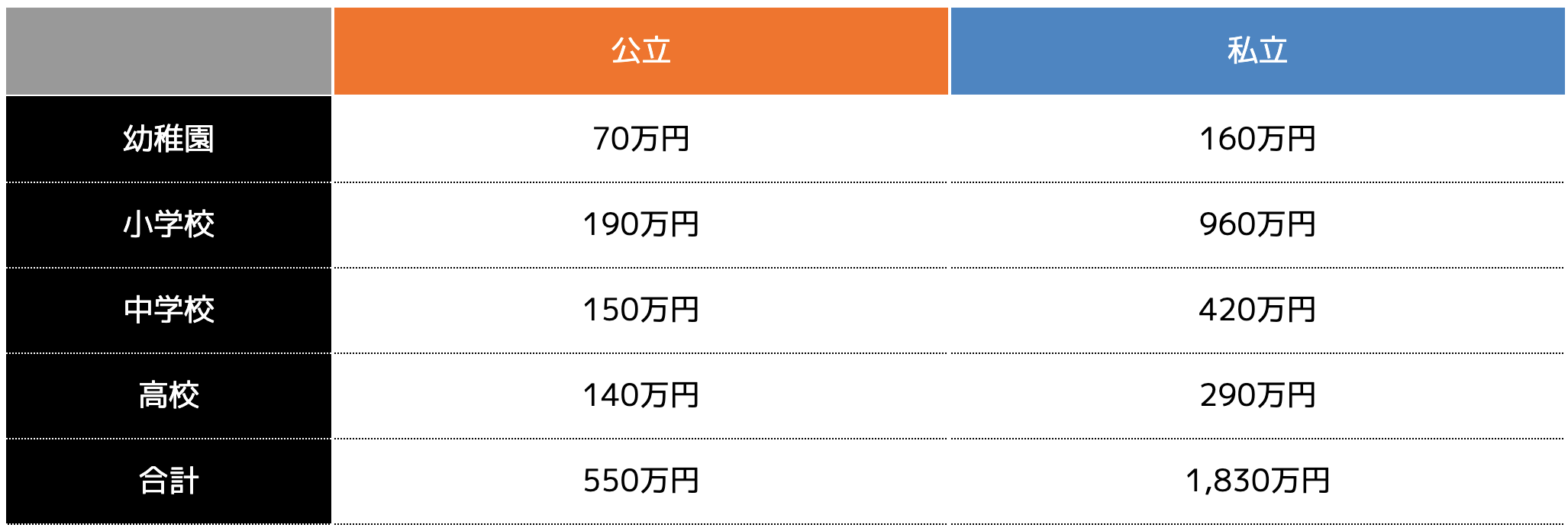

例えば子どもの教育資金であれば、保育園から大学まで以下のような費用がかかります。

大学まで通うとなると、最低でも1,000万円近い費用が必要となり、さらに医師系の大学であれば、3,000万円以上の教育費用がかかります。

上記に加えて習い事や塾、一人暮らしの費用などを含めると、上記の費用よりさらに大きな金額を用意しておかなければいけません。

また、マイホームを購入する際は頭金を用意しておかなければいけません。頭金は取得する住宅によって異なりますが、おおよそ200万円〜700万円ほどです。

住宅取得をする年齢は2023年度で44.3歳が平均なので、今の年齢から逆算してみて貯蓄計画を立てていたほうが良いでしょう。

この他にも親の介護資金や家のリフォーム費用、子どもの結婚など、さまざまなイベントでお金がかかります。一度どのようなイベントがあるのかを確認し、どれくらい費用がかかるものなのか、ネットなどで調べておきましょう。

(3)資産運用で将来のお金を貯める

「毎月の給与だけでは将来のイベント時の支出に対応できないのでは?」という方は、資産運用などを始めることをおすすめします。

若い年齢から資産運用などを始めておけば、10年後20年後に大きな資産に増やすことができるため、イベントが発生しても対応できるようになります。

もちろん資産運用は正しい方法で運用しなければいけません。初心者の方や未経験者は、難しいとイメージされている方も多いでしょう。

そこで、次の項では初心者でも比較的始めやすく簡単な結婚後におすすめな資産運用方法を紹介します。

結婚後におすすめな資産運用方法は

結婚後におすすめな資産運用方法は以下の3つです。

(2)iDeCo

(3)投資信託

名前は聞いたことがあるという方も多いのではないでしょうか。1つずつどのような資産運用なのか確認してみましょう。

(1)新NISA

・運用益が非課税

・長期運用するほど元本割れリスクが低くなる

新NISAとは、毎月積立投資をする際に利用できる少額投資非課税制度のことです。新NISAでの運用益に関しては非課税なので、安心して運用できます。

新NISAは毎月一定額分の金融商品を自動的に買い続け、利益を増やしていく方法です。増えた利益は元本割れに含めて運用できるので(複利効果)、さらなる利益増大にも期待が持てます。

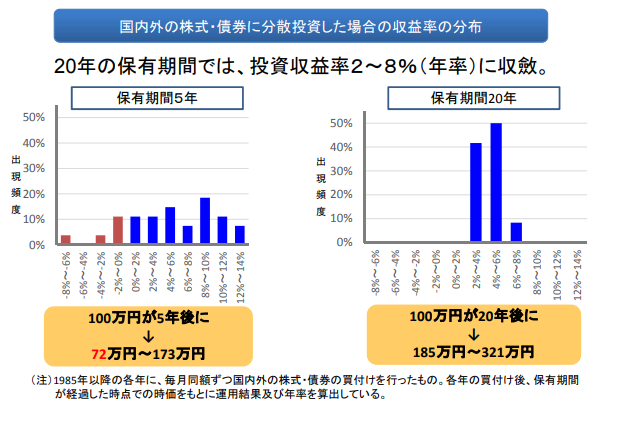

また平成29年に金融庁が発表した「つみたてNISAについて」を確認すると、20年間の長期保有することで平均利回りが2%〜8%に集約されます。(下図参照)

20年間他の投資と分散すれば、元本割れを抑えられるので、長期運用するほど損失リスクが軽減される特徴があります。

さらに20代で結婚して新NISAを始める人は40代、30代で結婚される方は50代になると、大きな資産にもなっていることでしょう。

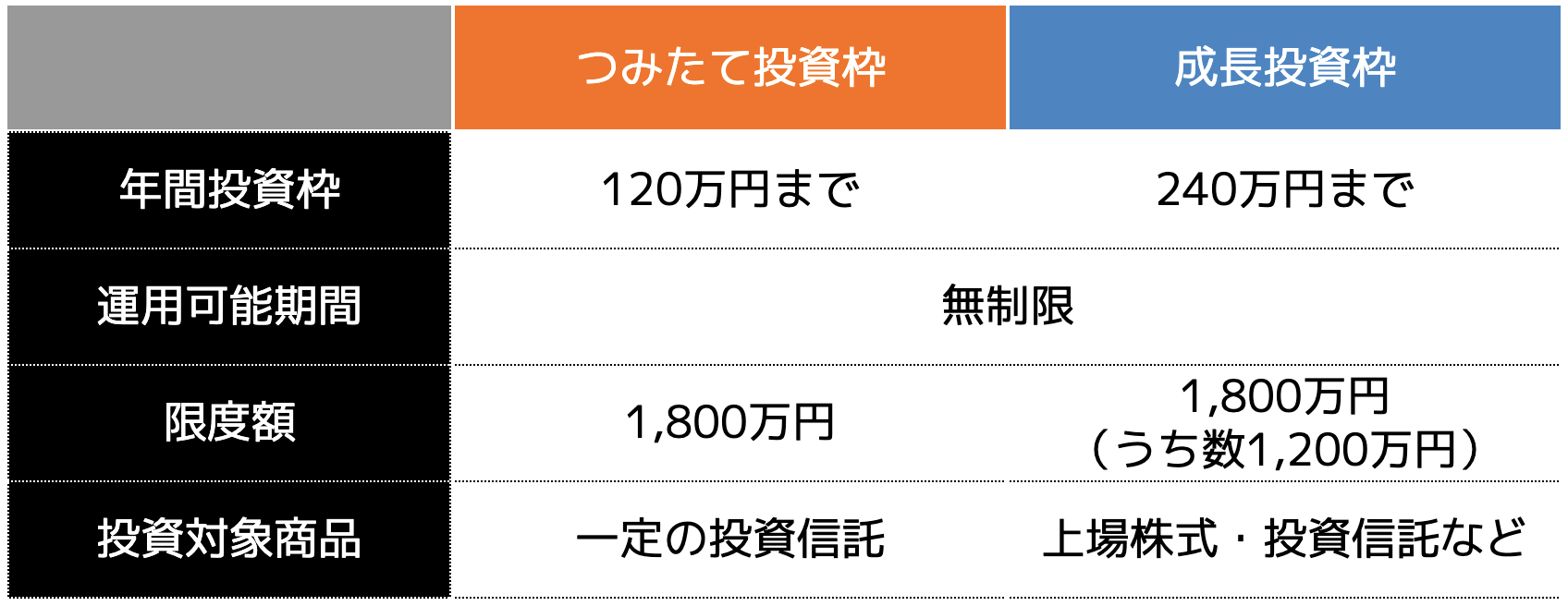

新NISAでは「つみたて投資枠」と「成長投資枠」の2種類に分類され、それぞれ年間に運用できる金額や投資対象商品が以下の表のとおり異なります。

新NISAは1年間で360万円までと上限が定められているので、無理に多額の資金を運用することがなく、なおかつ自分の資金力に合わせて運用できるのも魅力の1つです。

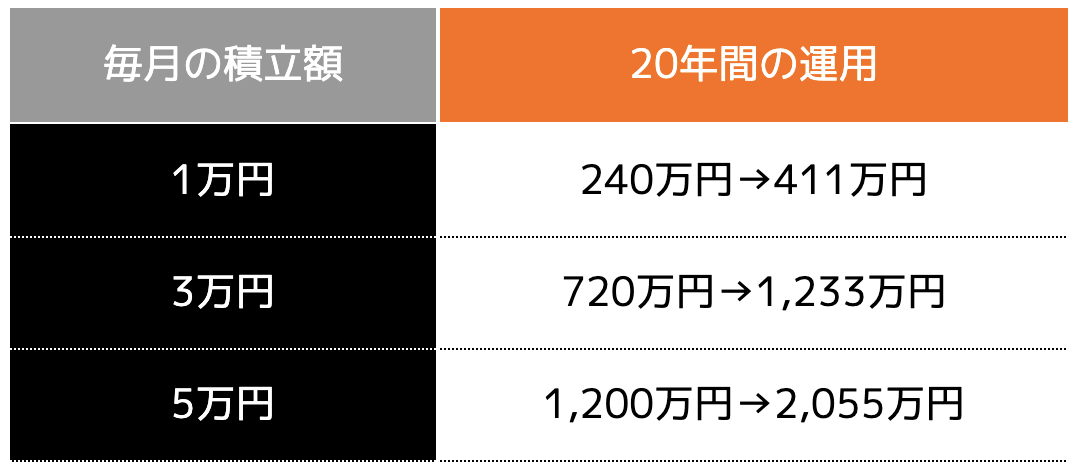

利回りはおおよそ5%程度なので、20年間運用すると、以下のようなシミュレーションができます。

このように資産を1.5倍ほど増やせる想定で新NISAを始めておくと、将来のイベントにも備えられるためおすすめです。

なお、新NISAは100円から始めることができます。まずは少額からスタートしてみるのも良いでしょう。

(2)iDeCo

・節税しながら運用できる

・掛金が高額にならない

iDeCoとは個人型確定拠出年金のことです。毎月の掛金は全額所得控除となるため、iDeCoを運用することで節税も受けられるメリットがあります。また、新NISA同様運用益に対しても非課税です。

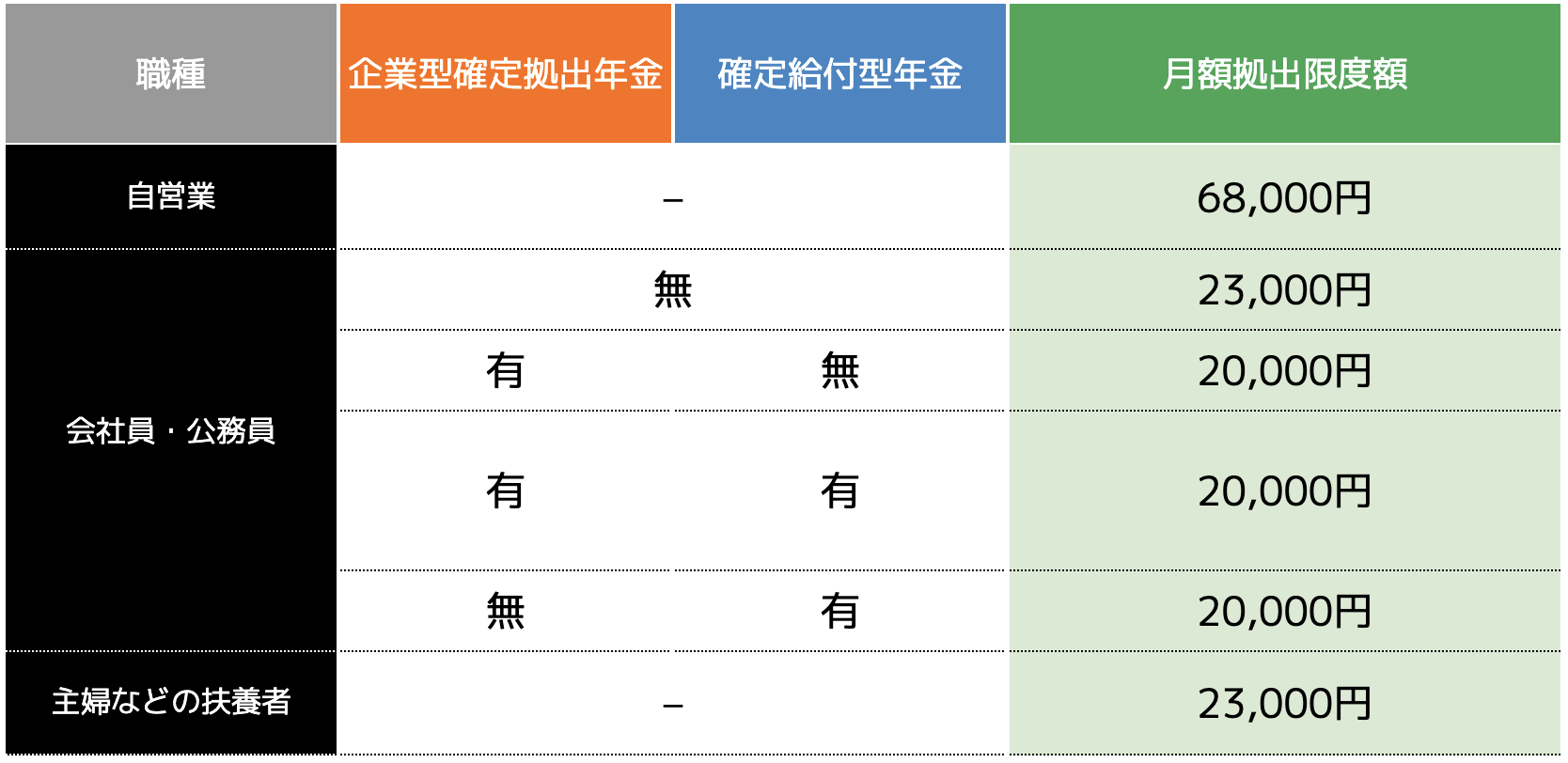

iDeCoの掛金は以下の表のとおり職業や勤務先によって上限が定められています。

新NISAと比較すると運用額は少なくなりますが、その分節税効果も大きいため、新NISAと併用される方も多いです。

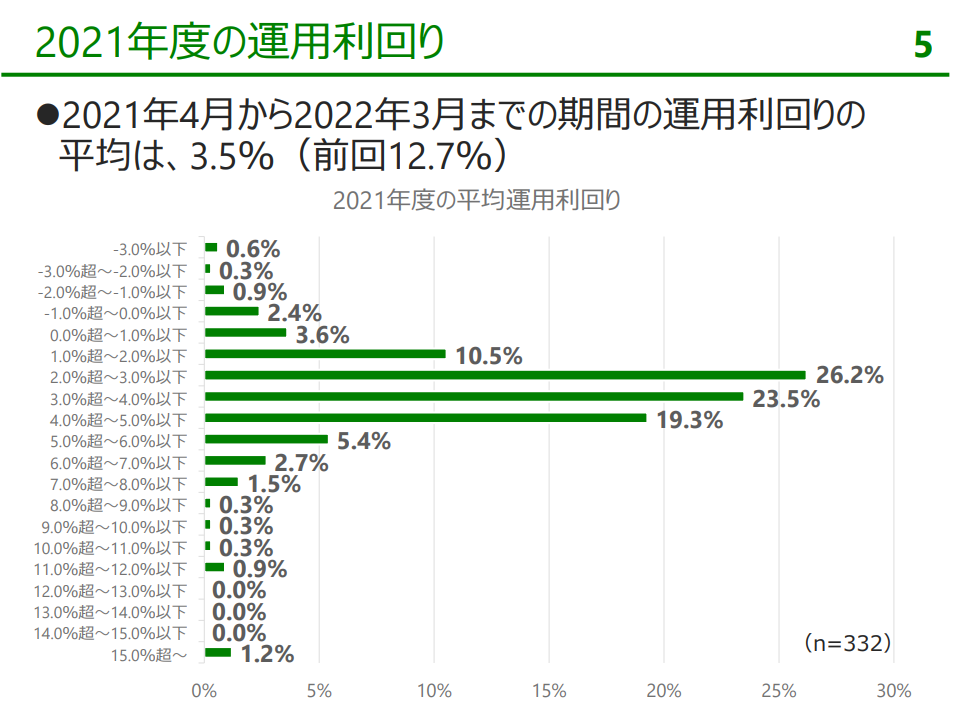

また、企業年金連合会が発表した確定拠出年金に関する実態調査|統計資料によると以下の画像のとおり2021年度の利回りは3.5%が平均となります。

上記の図を見て分かるとおり、元本割れ(0%以下)している割合は4.2%ほどであるため、比較的リスクを抑えて始められる資産形成方法でもあります。

ただし、iDeCoは原則60歳までは引き出すことができません。

20代から始める人は約40年、30代から始める人は約30年近く掛金を支払い続けることになります。

iDeCoは長期運用が前提であり、老後資金目的で始める方も多いです。そのため、無理のない掛金で始めることをおすすめします。

(3)投資信託

・少額から始められる

・専門家に一任できる

投資信託は、専門家であるファンドが複数の投資家から資金を集め、株式や債券などに投資し、運用して得られる利益を投資家へ還元する方法です。

証券会社によって異なりますが、100円からスタートできるうえ、投資の専門家が運用を行ってくれるため、資産運用初心者におすすめです。

ただし、元本保障されていないため、多額の資金での運用には注意しましょう。

専門家が運用するということであっても、急激な株価変動や金利変動に対処できない場合もあるので、まずは資産運用を少額から始めてみたいという方に向いています。

結婚後のお金に不安がある人は専門家に相談しよう

結婚後のお金に不安がある人は、ファイナンシャルプランナーなどの専門家に相談しましょう。

結婚後の生活では、住居費や生活費、貯蓄、将来の資産形成など、さまざまなお金の課題が出てきます。特に「貯蓄ができるのか」「老後資金は足りるのか」など、不安を感じる人も多いでしょう。

ファイナンシャルプランナーに相談すれば、家計管理や資産運用、保険の見直しなど、客観的なアドバイスを受けることで、無理なく安定した家計を築くことができます

ココザスはファイナンシャルプランナーとして、家計の見直しから資産運用のサポートを行っております。

投資の基礎知識から運用方法、リスクなど、初心者でも一からスタートできるように、さまざまな視点からアドバイスを行います。

夫婦間での金銭感覚のすり合わせにも役立ち、安心して将来の計画を立てられます。ぜひ一度お問い合わせ下さいませ。

まとめ

結婚後の金銭管理については、夫婦の収入やライフスタイルに応じた適切な方法を選ぶことが重要です。

特にお金の管理は、透明性のある家計管理を心がけることで、不満を軽減し安定した財政状況を維持できます。

お金に関する問題を未然に防ぐためには、収支の見える化や貯蓄目標の設定が有効です。不安を感じる場合はファイナンシャルプランナーなどの専門家に相談し、計画的な資産形成を進めるのも良いでしょう。