ポンジスキームの仕組みを図解でわかりやすく

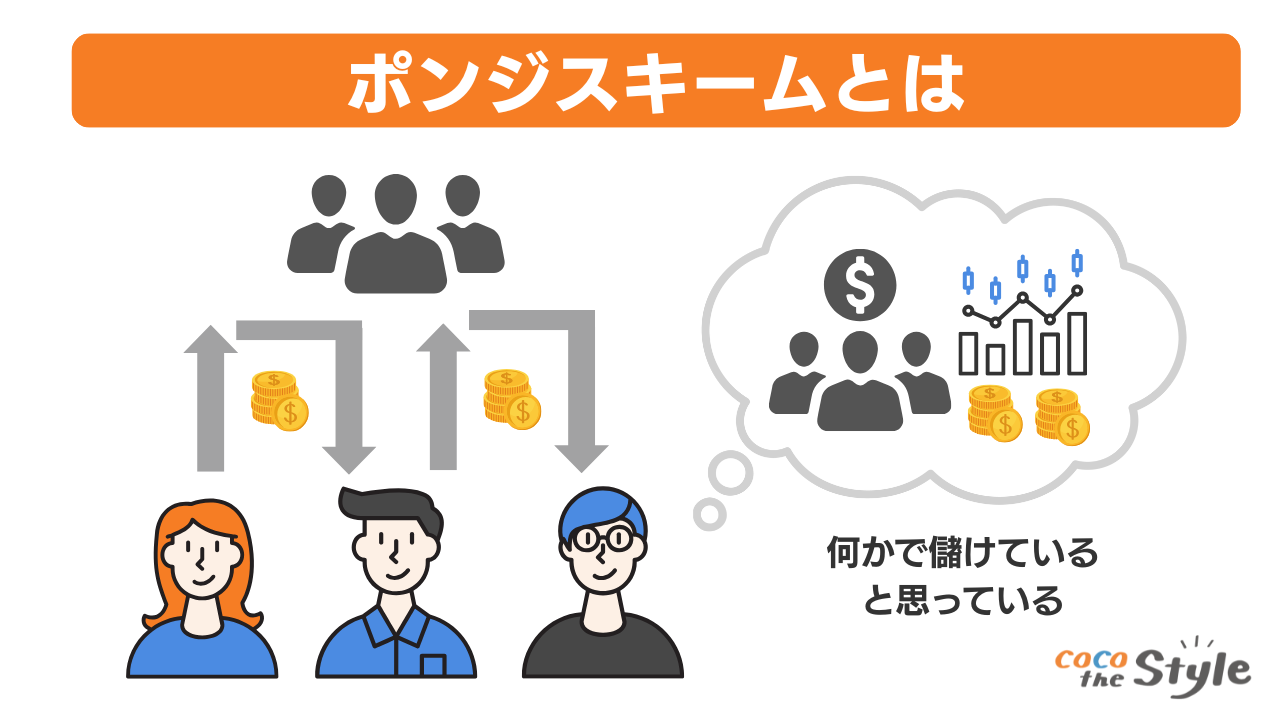

ポンジスキームとは、「新しい投資家から集めたお金を、既存の投資家への配当に充てる」ことで成り立つ詐欺の一種です。一見、実際に運用されて利益が出ているように見えますが、実際は資金がぐるぐると循環しているだけで、持続不可能な仕組みになっています。

では、具体的にどのように行われるのか、3つのステップで見てみましょう。

ステップ1:高利回りを約束して投資を募る

まず、詐欺の運営者は「年利30%保証」「元本保証+毎月配当」など、ありえないほど魅力的な条件で投資を呼びかけます。

この時点では、実際にどんな事業に投資されているのかは曖昧で、不透明なケースがほとんどです。しかし、欲に駆られた投資家たちは「儲かりそう」と思ってお金を預けてしまいます。

ステップ2:新規投資家の資金を既存投資家に配当として支払う

運営者は、新しく参加した投資家から集めたお金を使って、先に参加した投資家に「配当」として支払います。

実際にお金が振り込まれるため、投資家は「本当に儲かっている!」と錯覚し、さらに出資を増やしたり、知人を紹介したりします。これがさらに新規投資を呼び込み、スキームは一時的に拡大していきます。

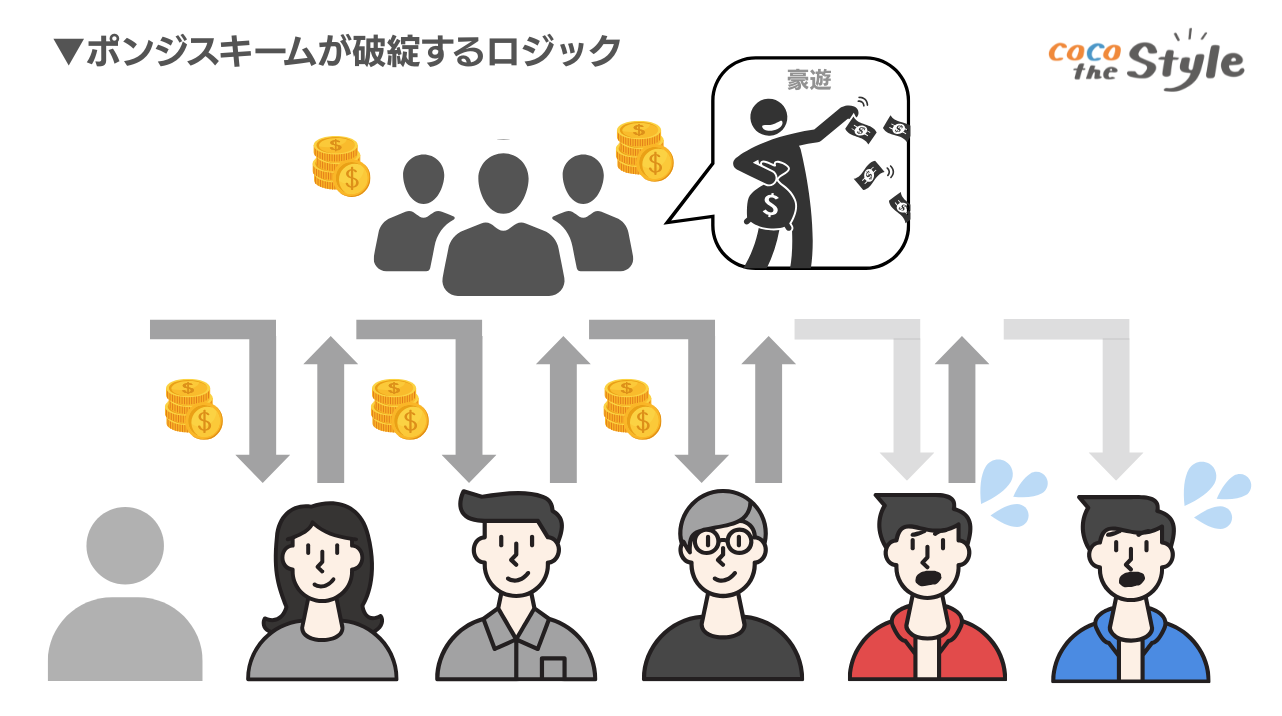

ステップ3:新規投資が止まると資金がショートし、破綻

しかし、どこかの時点で新しい投資家が集まらなくなると、配当の原資が尽き、資金繰りが破綻します。

すると運営者は「システムエラー」や「出金トラブル」などと言い訳をして支払いを止め、最終的には連絡が取れなくなり、被害が発覚するのです。

詐欺と気づきにくい理由

最初のうちは約束通りに配当が支払われるため、「これは本物かもしれない」と信じやすくなります。

実際にお金が増えると、人は疑いの気持ちを持ちにくくなるものです。

さらに、信頼している知人からの紹介や、SNSで見る「実績のある人」を通じた勧誘は、警戒心を緩める要因になります。

「元本保証」「リスクなし」といった言葉が並ぶことで、不安よりも期待が先に立ちやすくなる点も見逃せません。

ポンジスキームでは、こうした安心材料を重ねることで、詐欺と気づくきっかけを奪っていきます。

「投資詐欺」の一種である

ポンジスキームはれっきとした投資詐欺であり、刑法や金融商品取引法などに違反しています。

単なる資金集めではなく、実体のない利益を装って他人を騙す点に重大な問題があります。

信頼を装って資金を引き出す手口は、非常に悪質です。

発覚すれば刑事罰や返金命令など、厳しい処分の対象となります。

ポンジスキームの特徴

ポンジスキームは、一見すると普通の投資話に思えるような設計がされています。

投資として魅力的に見せかける典型的な手口を紹介します。

高すぎる利回りをうたう

ポンジスキームでは、相場の常識を逸脱した高利回りが提示されるケースが目立ちます。

「月利20%」「3ヶ月で倍」など、現実離れした数字を前面に押し出すことで、短期間で利益が得られるような印象を与えます。

根拠やリスクには触れず、都合のよい数字だけが強調されるのが特徴です。

とくに投資経験が浅い層にとっては、その数字がどれほど異常か判断しづらく、話を鵜呑みにしてしまうリスクがあるでしょう。

「元本保証」や「必ず儲かる」と断言

ポンジスキームでは「元本保証」「絶対に損しない」など、断定的な言い回しがよく使われます。

こうした表現は、投資への不安を感じている人に安心感を与えやすく、冷静な判断を鈍らせる要因になります。

投資商品であるにもかかわらず、損失の可能性には一切触れず、利益ばかりが強調されるのです。

仕組みの内容よりも「信頼できそうな雰囲気」が先行されやすくなっています。

紹介制度があるケースも多い

ポンジスキームでは、知人や家族に紹介して勧誘を広げる手法がよく使われます。

断りづらさから、被害が広がってしまうケースも少なくありません。

こうした構造はマルチ商法とも似ていますが、重要な違いが存在します。

マルチ商法との違いは?

マルチ商法とポンジスキームは、紹介を通じて出資者を増やしていく点で似ています。

しかしマルチ商法は、法律の範囲内で商品やサービスの販売が実際に行われる場合もあります。

一方ポンジスキームでは、商品の売買が存在せず、出資金の循環だけで構成されている点が決定的に異なります。

つまり、ポンジスキームには実際の価値がなく、表面的に似ていても法的な扱いや中身はまったくの別物です。

実態のある事業がない場合が多い

ポンジスキームでは、「○○ファンド」や「海外不動産」など、もっともらしい名目が使われることがあります。

パンフレットやウェブサイトが丁寧に作られているケースも見られますが、それだけで実態があるとは限りません。

収益の仕組みや資金の流れがはっきりせず、見かけと中身に大きな差がある場合が多いのが特徴です。

▼ 合わせて読みたい

実際にあったポンジスキームの事例

「自分は大丈夫」と思っていても、ポンジスキームに騙される人はあとを絶ちません。

名前を聞けば誰もが知っている企業や有名人までが関わっていた事例もあります。

こちらでは、過去に起きた実際の詐欺事件を通じて、ポンジスキームの現実を紹介します。

バーナード・マドフ事件(アメリカ)

バーナード・マドフは、ナスダックの元会長で、自身の証券会社を通じて長年にわたり資産運用を行っていた人物です。

約25年以上にわたってポンジスキームを継続し、被害総額は約650億ドル(当時のレートで約6兆円)にのぼりました。

「年10%程度の安定利回り」を謳って多数の投資家を集めましたが、実際には運用せず、後から集めた資金で配当を支払っていました。

大手金融機関や有名な慈善団体も出資していたことから、事件の影響は世界中に広がりました。

日本国内の類似事件(ジャパンライフなど)

ジャパンライフは「家庭用磁気治療器のレンタルビジネス」として出資を募り、全国で約7,000人が被害を受けました。

契約者には「購入した製品を預ければ配当が得られる」と案内されました。

しかし製品の数が足りず、後から集めた出資金が配当に充てられる仕組みだったのです。

複数回の行政処分を受けたにもかかわらず営業を続け、最終的に破産手続きに追い込まれました。

同様の手口としては、和牛預託商法で出資を集めた安愚楽牧場などもあります。

※和牛預託商法:出資者から預かった牛を業者が管理・販売し、配当を支払うとした投資手法。

最近のSNS型投資詐欺の傾向

近年、SNSを通じた投資詐欺の話題を目にする機会が増えています。

中でも「高利回り」や「元本保証」をうたい、資金を集める構造がポンジスキームに似たケースも見られる状況です。

SNS上では、フォロワー数の多いインフルエンサーや、成功者を装ったアカウントが信用を得て勧誘を行う手口が広がっています。

表面的な実績や華やかな投稿が目立つ一方で、資金の流れや実態がはっきりしない案件も散見されます。

▼ 合わせて読みたい

ポンジスキームかも?怪しい投資話を見抜く方法

ポンジスキームに騙されないためには、「うますぎる話には裏がある」という感覚を持つことが大切です。ここでは、典型的な特徴を5つ紹介します。当てはまる項目がある場合は、十分に注意が必要です。

利回りが「年利10%以上」で「元本保証」

「年利15%確定」「元本保証」とうたう場合は、まずは一歩引いてみてください。

高利回りと損失リスクなしの組み合わせは、現実の金融商品ではまずあり得ません。

もし本当に安全で儲かる話であれば、一般に出回る前にプロの投資家が押さえているはずです。

加えて、「あなたにだけ特別に紹介する」といった言葉が添えられている場合は、さらに警戒したほうがよいでしょう。

高利回り・元本保証・特別扱いを強調する話には、ポンジスキーム型の詐欺が潜んでいる可能性があります。

実態のない事業や商品

「AIが運用している」「海外の不動産ファンド」など、説明が曖昧で実態が見えない場合は要注意です。事業内容や運用の仕組みを説明できない投資話は、資金を騙し取る目的である可能性が高いです。

説明が曖昧で「会って話さないとわからない」

詳細を聞こうとすると「直接会って話したい」「LINE通話で説明する」と言われる投資話には警戒しましょう。

文章で内容を伝えられない時点で、慎重に立ち止まる必要があります。

仕組みについて質問しても「やってみればわかる」とはぐらかす場合は、最初から説明できる内容が存在しない可能性があります。

本当に信頼できる投資先であれば、誰が読んでも理解できる資料が用意されているはずです。

説明や資料が不明瞭な投資話は、速やかに断る判断をしましょう。

運営者の実績や所在が不透明

会社の登記情報や運営者の経歴が確認できない場合は要注意です。信頼できる投資先であれば、運営元の情報をしっかりと公開しているはずです。住所や連絡先が曖昧な場合は避けるべきです。

「○○さんもやってる」と権威性で説得してくる

「芸能人の○○さんも投資してるらしい」「あの有名な弁護士もやってる」と言われると、つい安心してしまうかもしれません。

ですが、名前や肩書きだけでは、その人が本当に関わっているかどうかはわかりません。

特にSNSでは「成功者っぽく見える人」がフォロワー数や生活感を武器に信頼を得て、詐欺まがいの勧誘をするケースが増えています。

説得材料が「誰がやってるか」ばかりで、「どうやって儲けてるか」が説明されない話には要注意です。

肩書きやフォロワー数よりも、仕組みと実態を見ましょう。

被害に遭わないために:信頼できる投資判断のための3つの鉄則

ポンジスキームなどの投資詐欺から自分の資産を守るには、「正しい情報源を持ち」「冷静な判断をすること」が欠かせません。ここでは、誰でも実践できる3つの鉄則をご紹介します。

1. 金融庁に登録されている業者か確認する

まず第一に確認すべきは、「その投資先が金融庁に正式に登録されているか」です。投資商品を販売するには、金融商品取引業者としての登録が義務付けられています。以下の金融庁サイトで簡単に調べることができます。

金融庁 登録業者検索サイト:https://www.fsa.go.jp/menkyo/menkyoj/kensaku.html

登録がない、または似た名前で紛らわしい業者名になっている場合は、その時点で要注意です。

2. SNSや知人の紹介話にもリスク意識を持つ

「知り合いがやっているから大丈夫」「インフルエンサーが紹介していた」といった理由で信用してしまうケースが多く見られます。しかし、詐欺は信頼関係や影響力を利用して広がるものです。特にSNSは真偽不明の情報が拡散しやすいため、出所のはっきりしない投資話は慎重に見極めましょう。

3. 自分ひとりで判断せず、第三者の意見を取り入れる

投資判断を下す際には、自分だけで決めずに、金融に詳しい第三者(ファイナンシャルプランナー、公的機関、家族など)に相談することが重要です。詐欺師は「人に言わずにこっそり儲けよう」と誘ってきますが、これは典型的な手口です。

誰かに話すことで、冷静になれたり、問題点に気づけたりすることがあります。

これらの鉄則を守ることで、リスクの高い投資話に巻き込まれる可能性を大きく減らすことができます。「怪しいと思ったら一歩引く」姿勢を常に持ちましょう。

万が一巻き込まれたら?対処法と相談先

慎重に行動していても、投資詐欺に巻き込まれる可能性はゼロではありません。

万が一被害に気づいたとき、冷静に動くための情報と相談先を知っておくことが大切です。

こちらでは、被害に遭ったときの基本的な対応と公的な相談窓口を紹介します。

消費者センターや金融庁窓口への相談

被害を疑った場合、最初の相談先として役立つのが公的機関です。

消費生活センターや、金融庁の「金融サービス利用者相談室」では、費用をかけずに状況を整理し、適切なアドバイスを受けられます。

専門の相談員が対応してくれるため「何をどう説明すればよいかわからない」と感じる人でも安心して利用できます。

必ずしも確実な証拠がそろっていなくても、まず相談してみることで次の行動方針が見えてくるはずです。

問題を一人で抱え込まず、客観的な視点を取り入れることが解決への第一歩です。

被害届を出す前に確認すべきこと

警察に被害届を出す前に、証拠をまとめておくことが重要です。

たとえば、LINEやメールのやり取り、振込履歴、契約書や資料のコピーなど、事実関係を裏付けるものはすべて保管しておきましょう。

どのような経緯で被害に遭ったかを整理しておくと、その後の相談や手続きもスムーズに進められます。

弁護士など専門家への相談も視野に

被害が大きい場合や、個人での対応が難しいと感じる場合は、法律の専門家への相談も有効です。

弁護士であれば、法的な観点から詐欺の成立要件や返金交渉の可否など、具体的なアドバイスを得られます。

経済的な負担が気になる場合は「法テラス」の無料相談制度の利用も選択肢に入れてみましょう。

専門的な知見を取り入れることで、返金請求や法的措置を含めた具体的な対応策を検討できるようになります。

一人で悩まず、必要に応じて本格的な対処に踏み出していきましょう。

怪しい話には「知識」で防御を

ポンジスキームは、投資を装いながら資金の循環だけで成り立たせている詐欺の一種です。

高利回りや元本保証といった言葉に惑わされず、仕組みや実態を見極める視点を持つことが大切になります。

万が一、不審な話に関わった場合でも、相談先や対応策を知っていれば落ち着いて動けるはずです。

焦らず、知識を武器に冷静な判断を重ねていきましょう。