株式会社ボルテックスが展開する「VORT(ボルト)」とは

「VORT(ボルト)」は、株式会社ボルテックスが展開するオフィスビルのブランド名です。

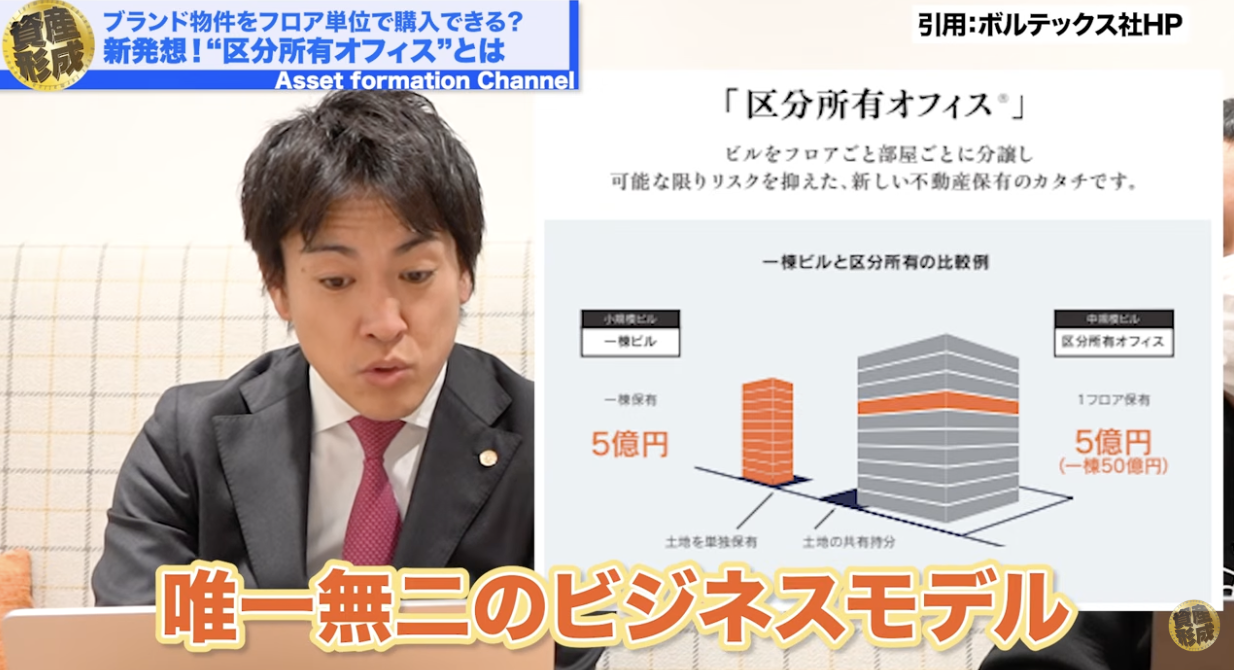

芝公園・麻布・浅草雷門・表参道など、都内一等地に多数のシリーズ物件を保有・運営しており、オフィスビルを「フロア単位」で区分して販売するビジネスモデルを展開しています。

この方法では、ビル内の各フロアが独立したオーナーにより所有される形態が実現しています。

ビルを購入後、ボルテックスはエントランスや共有部分のお手洗いなどを軽くリフォームし、価値を高めます。

こうして不動産の価値を向上させ、オフィスとして貸し出し可能な状態に整えることで、最終的に不動産の価値を引き上げるのです。

「ビルの購入→価値の向上→フロア単位での販売」という流れは、ボルテックス独自の「区分所有オフィス」というビジネスモデルです。

売上1,000億円規模へ成長したボルテックスの資金戦略

ここで、ボルテックス社の財務情報について、疑問が浮かびます。

「都心の一等地にあるビルであれば、自社で保有し続けて家賃収入を得た方が、むしろ利益が大きいのでは?」

その答えは、事業拡大のスピードに影響しています。

自社で家賃収入をもらい続けるよりも、ビルを売却してしまった方が良いということでしょうか?

その通りです。

ビルをずっと保有し続けてしまうと、資金力が不足して事業の拡大が難しくなります。

しかし、ビルを売却してオーナーをつけることで、次の物件購入のための資金が得られます。

つまり、ビルを保有し続けることで資金繰りが厳しくなり、新たな事業が進められなくなるのです。

しかし、フロアごとに販売し、オーナーをつけることで新たな仕入れ資金が生まれ、再生事業を継続的に回すことができます。

これがボルテックスの強みの源です。

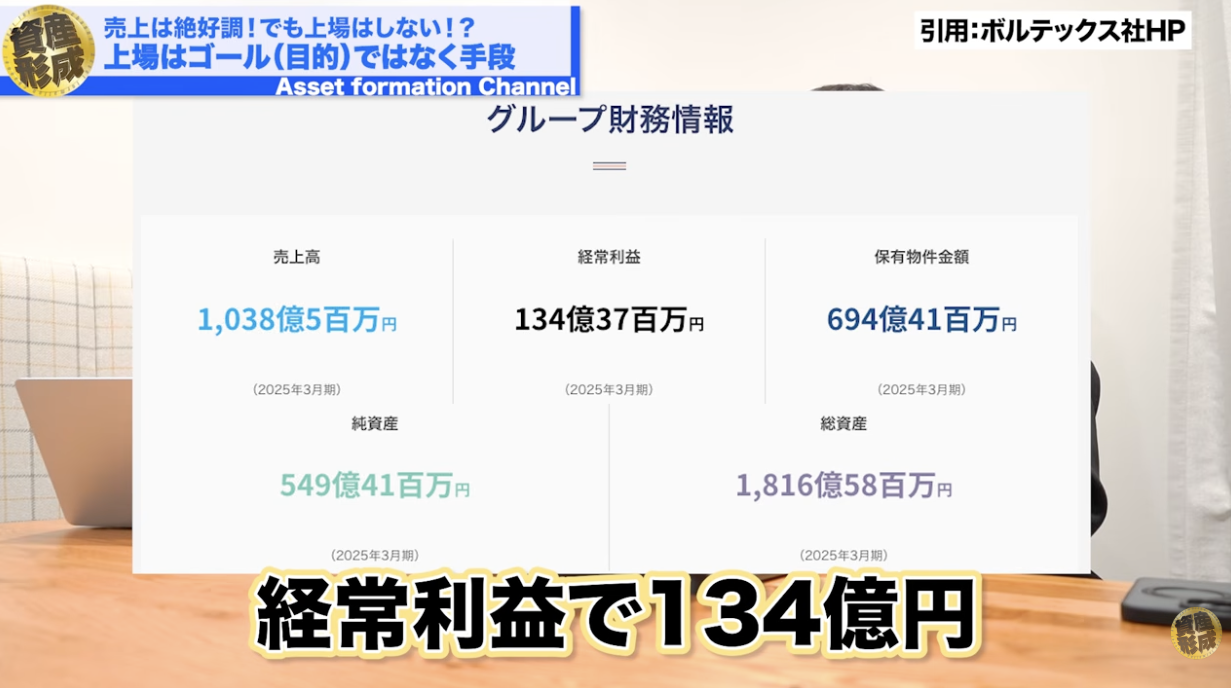

さらに驚くべきことに、ボルテックスは非上場企業にもかかわらず、売上1,000億円規模にまで成長しています。

財務情報を見ても、バランスシートの厚みは1,800億円に対して、純資産は550億円となっており、自己資本比率が約30%で素晴らしいのですが、それでも非上場なんです。

なぜ上場しないのでしょうか?

上場しなくても、区分オフィスの販売などを通じて資金調達は問題なく行えており、信用力もすでに確保されているからだと思います。

アパホテルのようにプライベートカンパニーとして運営し続ける選択肢もありますからね。

500万円から都心一等地へ投資できる「Vシェア」とは

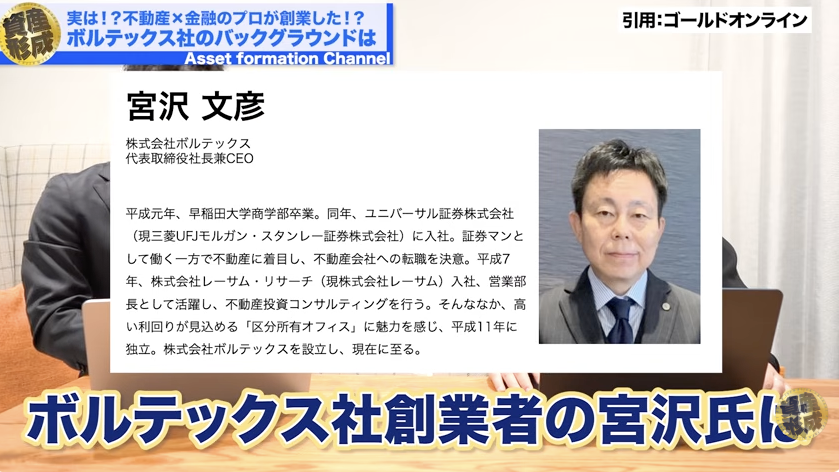

ボルテックスの創業者、宮沢文彦氏は三菱信託銀行出身で、1999年にボルテックスを創業しました。

彼は、不動産信託や証券化の分野で長年の経験を積んだ、まさに「不動産金融のプロフェッショナル」です。

オフィスをフロア単位で区分販売するという発想や、不動産を信託受益権として小口化するアイデアは、銀行系の信託・証券化に関する深い知識とノウハウがあったからこそ実現できたものです。

その後、VORTシリーズのフロアをさらに小口化し、パッケージ化したのが「Vシェア」です。

1,000万円から銀座の一等地のオフィスが持てる、一言で言えば「不動産小口化商品」ですね。

仕組みとしては、不動産の信託受益権を共有する形で、収益を受け取る権利を購入するというもの。

最低投資額は500万円から設定されており、ワンフロア丸ごと買おうとすれば数億円かかる物件にも、現実的な金額でアクセスできるようになっています。

利回りはどれくらいになりますか?

今売り出している表参道と浅草の物件を見ると、実質利回りが1.6%ですね

つまり1,000万円を投資した場合、年間の利益は約16万円になります。

売却時期の制約などもあるのでしょうか?

信託期間は9〜10年に設定されており、その期間内で売却の判断をします。

基本的に東京の不動産価格は上昇傾向にあるため、売却時には価格が上がっている可能性が高いです。

ただし、価格は売却時の不動産市況に大きく左右されるため、出口戦略についてはかなり抽象的に記載されています。

基本的に東京の不動産価格は上がり続けているので、ロールオーバー(再投資)や新たな資金調達を行いながら回していく計画だと思います。

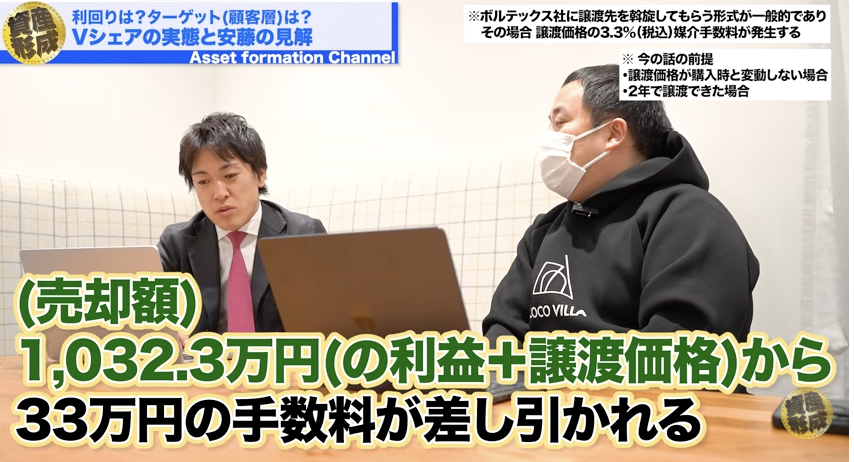

具体例で整理すると、1,000万円を2年間投資をした場合は次のようになります。

まず、利回り1.6%で2年間運用すると、得られる利益は以下のように計算できます。

利益=1,000万円×0.016×2=32万円

売却時の総額は、元本にこの利益を足して計算します。

売却額=1,000万円+32万円=1,032万円

しかし、売却時には譲渡価格の手数料3.3%がかかります。

手数料=1,032万円×0.033≈33万円

最終的に手元に残る金額は、売却額から手数料を差し引いて計算します。

最終受取額=1,032万円−33万円≈999万円

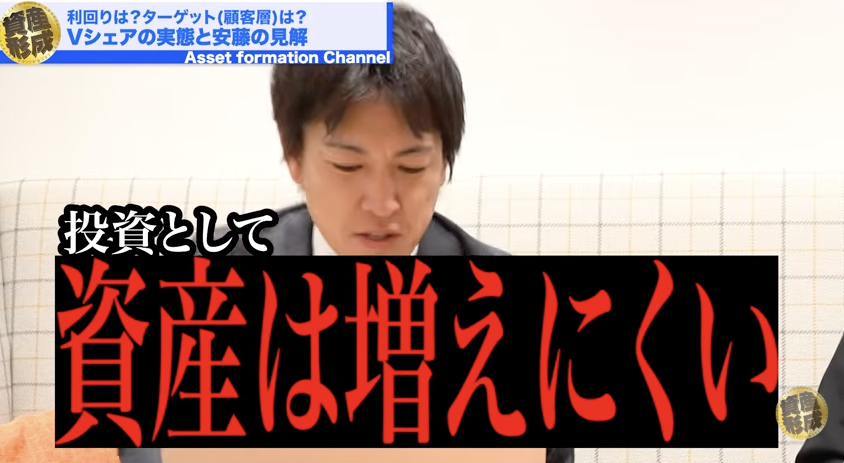

つまり、2年間の運用では利回りで得られる利益が手数料でほぼ相殺され、実質的な資産増加はほとんど見込めません。

残りの期間で得られる利益だけを考えると、大きく資産が増える商品ではないことがわかります。

▼ 合わせて読みたい

「Vシェア」はどんな人におすすめなのか

数字だけ見ると地味に感じるVシェアですが、無視できない魅力もあります。

特に注目したいのは、都心一等地という希少な立地です。

この特性を踏まえると、「Vシェア」は次のような方におすすめです。

・長期的に安定した資産運用を目指したい方

・値上がりの可能性を含めた資産形成を考えている方

・手間をかけずに都心物件に関わりたい方

我々が運営している、プライベートサウナ「COCO VILLA sauna」もVORTの物件ですが、東京タワーの麓という素晴らしい場所にあります。

都心部ですから、値上がりするのは間違いないですよ。

家賃が上がるのは怖いですね(笑)

私たちが家賃交渉をすると、Vシェアオーナーの利回りが上がりづらくなるかもしれませんからね。

難しいところです。

「Vシェア」に向いている人・向いていない人

これまでの内容を踏まえた「Vシェア」の本質は非常にシンプルです。

リスクを取って積極的に資産を増やしたい人には向かない一方、相続税対策や資産圧縮を目的とする人にとっては理想的な商品だと思います。

整理すると、Vシェアが「向いている人」と「向いていない人」は次のように分かれます。

都内で堅実な資産を持ちたいと考える方には、Vシェアは500万円から始められるので非常に魅力的ですよ。

まとめ

世の中には色々なタイプの不動産投資の選択肢があるんですね。

その通りです。

不動産投資にという観点で言えば、ぜひ「COCO VILLA Owners」もチェックしていただきたいですね。

COCO VILLA Ownersは、自然豊かなヴィラを複数人で共同所有しながら、宿泊利用と資産運用の両立を目指せる小口不動産投資サービスです。

これまで一部の富裕層に限られていた別荘所有の体験を、「シェア別荘」という新しい形で、より身近に実現できる点が大きな特徴です。

運用による収益を目指しつつ、自身や家族の滞在先として活用できるほか、社員のワーケーション拠点としても利用できる柔軟性も備えています。

単なる投資商品にとどまらず、「資産形成」と「ライフスタイル」の両方を両立できる点は、従来の不動産投資にはない魅力と言えるでしょう。

「楽しみながら資産形成をしたい」「預金以外の資産運用にも興味がある」という方は、ぜひ一度チェックしてください!

▼COCO VILLA Ownersとは

COCO VILLA Ownersは、別荘を「所有」と「活用」の両立で考える新しい不動産投資の仕組みです。

仕組みや特徴、どんな人に向いているのかをわかりやすく解説しています。

何よりも、自分に合った投資スタイルやライフプランを見極め、最適な選択を積み重ねていくことが大切です。

ココザスでは、不動産の購入・売却のタイミングはもちろん、金融資産やライフプラン全体を踏まえた総合的な資産運用の相談を承っています。

専門家の視点から一人ひとりに合わせた最適なプランをご提案し、将来を見据えた資産戦略づくりをサポートいたします。

まずは下記のバナーより、お気軽にお問い合わせください。