40代からでも始められる不動産投資

40代は本業のポジションや役職も落ち着き、老後の資金が十分に準備できているかを考え始める時期となります。

不動産投資は、投資用の不動産を購入し、賃貸として家賃収入を得ることでリターン(利益)を得る投資方法ですが、40代から始めても遅くないのでしょうか。

結論として、不動産投資を始めるのは40代からでも全く遅くありません。

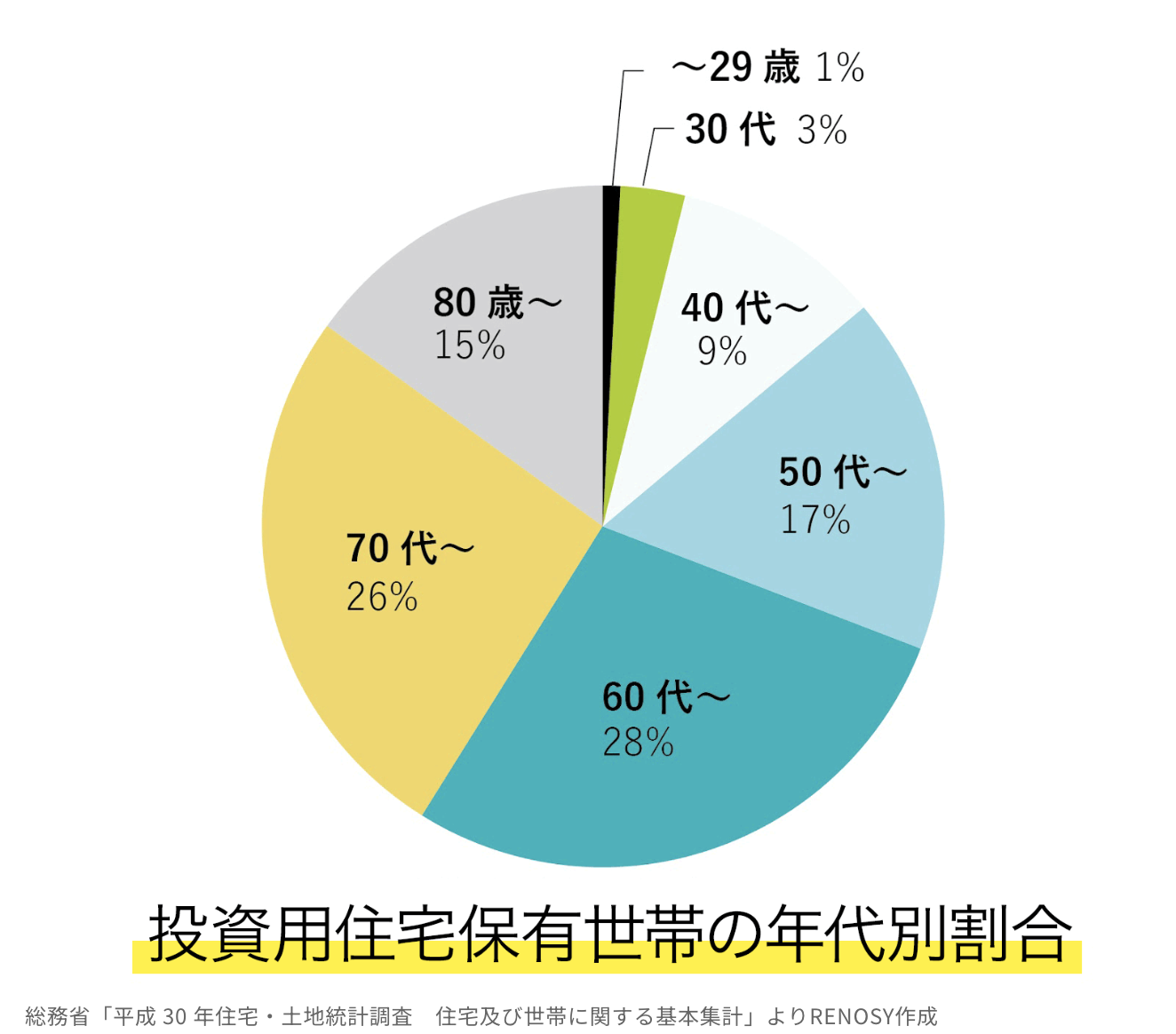

総務省の「平成30年住宅・土地統計調査 住宅及び世帯に関する基本集計」によると、国内の総住宅数6,240万7,000戸・総世帯数5,400万1,000世帯のうち、不動産投資をしている世帯(※)は次のとおりでした。

※自分の住居用以外の不動産を賃貸用として、空き家を含み所有している

引用|RENOSYマガジン「投資用住宅保有世帯の年代別割合」

年齢で最も割合が多いのは65〜69歳で16.39%、60代では28.25%を占めています。

また、50代全体では17.25%でした。このデータからは、定年後の退職金やある程度の貯蓄を資金として不動産投資を始めていると推測できます。

一方、40代全体の保有割合は9.23%となっています。

本統計情報から読み解くと、40代で不動産投資を始めることは決して遅い年齢ではありません。

むしろ、50〜60代と比べて、定年までの期間が残されていることから金融機関の融資を活用することで、レバレッジを効かせた資産運用を実現することも可能です。

40代に不動産投資がおすすめな理由

老後資金を考え始める40代にとって、不動産投資がおすすめできる理由はなんでしょうか。

(1)自己資金が少なくても始められる

(2)手間が少なく安定した運用ができる

(3)老後資金の資金計画が立てやすい

(4)節税効果を期待できる

(1)自己資金が少なくても始められる

40代となると、子供の進学に伴う教育資金やマイホームの住宅ローンなど、様々な出費が大きくなっている年代です。

その他、社会保険料の増額、親の介護など、様々な局面での支出も増えてきます。

その環境下で、収支のバランスを踏まえながら、老後資金の準備を検討する必要があります。

不動産投資は、資産運用の中でも不動産投資ローンを組むことで、自己資金をそれほどかけなくても始めることができる数少ない投資です。

金融機関や申し込む人の条件によっては、物件価格と初期費用を合わせた金額でローンを組むことができる場合もあるため、数万円の初期費用で投資を始められる場合もあります。

(2)手間が少なく安定した運用ができる

不動産投資は入居者を維持できていれば、安定した家賃収入を得ることができます。

会社でも責任のある立場である40代の人にとっては、不動産投資の運用状況をこまめに確認することが難しい人も多いかもしれません。

その点、不動産投資は、物件の管理や賃貸管理は管理会社へ任せることもできるため、物件を購入した後は投資のために拘束される時間は少なく済むことが多くあります。

本業や家庭で忙しい人にとっては、不動産投資は検討すべき投資手法の1つと言えるでしょう。

(3)老後資金の資金計画が立てやすい

不動産投資は、入居者がいる限り毎月安定した家賃収入を得ることができるため、他の投資に比べて将来の資金計画が立てやすいというメリットがあります。

もちろん、入居者が入れ替わるタイミングでの家賃設定が変わる可能性はありますが、株価のように毎日変動することや予測がそもそもできないということはありません。

貯蓄以外で安定した資産運用を考えている場合は、不動産投資は有力な候補の1つとなるでしょう。

(4)節税効果を期待できる

40代ともなると本業での収入も多くなっており、所得税の税率が高くなってきている方も多いのではないでしょうか。

不動産投資は、本業の収入と不動産投資での帳簿上の赤字を相殺できるため、税金対策としても利用可能です。

また、節税できた資金を繰り上げ返済やその他の資産運用に回すことで、さらに効率よく老後資金の準備が可能になります。

特に、課税所得が900万円以上ある方は13%もの節税効果が得られるため、積極的に不動産投資を検討することをおすすめします。

40代からの不動産投資の注意点

40代から不動産投資を始めることには様々なメリットがありますが、注意点もあります。

資産形成や老後資金のために始めた不動産投資で失敗しないためにも、必ず確認しておきましょう。

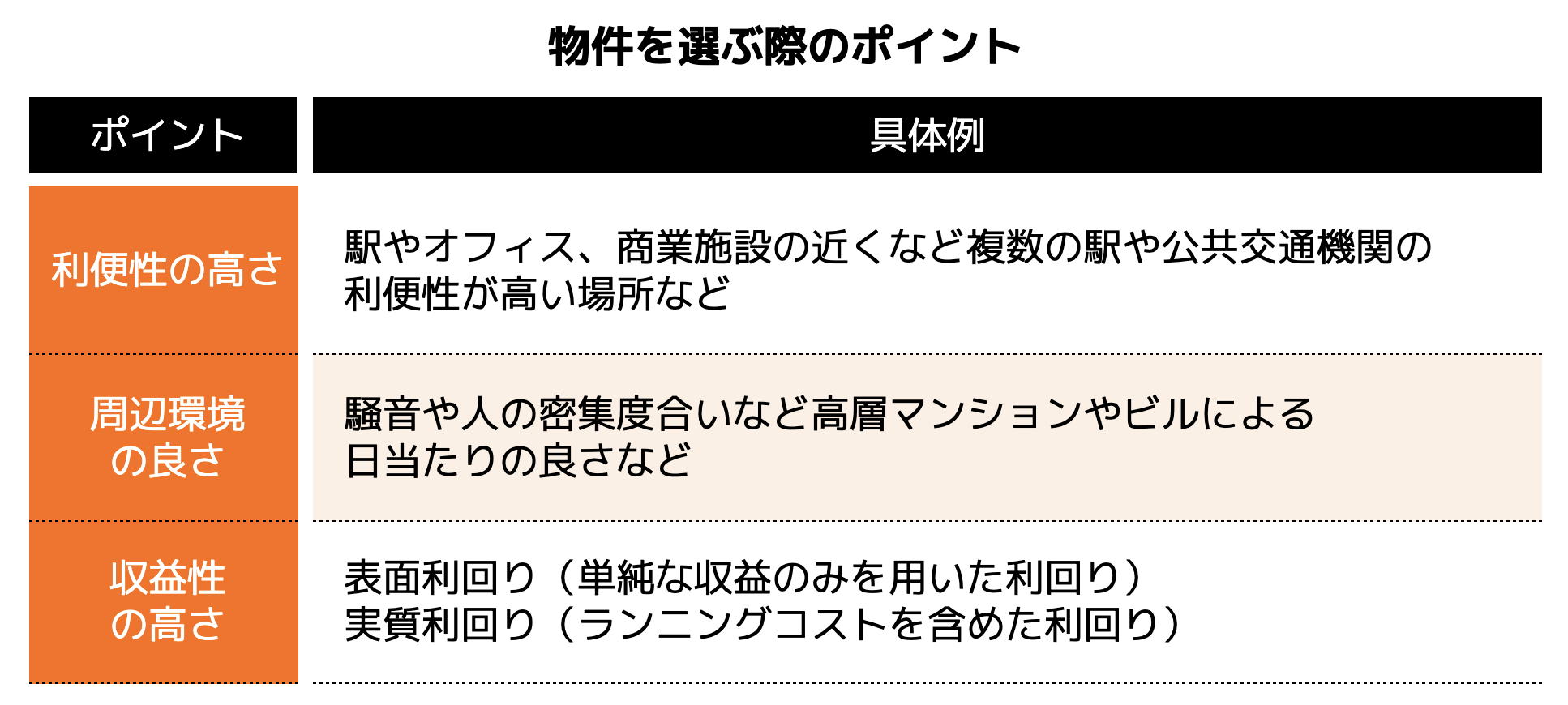

(1)リスクの少ない不動産(物件)を選ぶ

(2)健康状態には気をつける

(3)資金計画は慎重に行う

(4)営業マンの勧誘には注意する

(1)リスクの少ない不動産(物件)を選ぶ

不動産投資では、最優先で確保すべきことは安定的な家賃収入です。

ミドルリスク・ミドルリターンと呼ばれる不動産投資においては、大きなリスクを冒してまでリターンを狙う必要はありません。

リスクの少ない不動産を選び、安定的な収益を得られるようにしましょう。

具体的には、リスクの少ない不動産の特徴は以下のとおりです。

・人口の多いエリア(東京・大阪などの都市部)

・駅が近い(徒歩10分以内)

・(再)開発エリア

不動産投資における最大のリスクは、空室リスクです。

上記のポイントを参考に、賃貸需要のある物件を探して、選ぶようにしましょう。

(2)健康状態には気をつける

40代は、健康状態にも不安を抱え出すタイミングかもしれません。

不動産投資では、不動産投資ローンを組む際に「団体信用生命保険」に加入する必要があります。

しかし、ローン契約者の健康状態によっては、加入できない可能性もあります。

不動産投資を検討される際には、健康状態にも気を使っておくようにしましょう。

(3)資金計画は慎重に行う

不動産投資は、少ない自己資金で始められることがメリットであることを紹介しました。

一方で、40代で不動産投資を始める方においては、以下の2点において資金計画を慎重に行う必要があります。

2.自己資金が少ないと破産リスクがある

通常、不動産投資向けのローンは、最長35年までの借入期間が設けられていますが、金融機関によっては40代の場合35年未満の借入期間となってしまう可能性があります。

特に、中古物件などであれば購入時に法定耐用年数が残り20年未満ということもあり、借入期間が短くなります。

借入期間が短い場合、毎月の返済金額が多くなるため、家賃収入との収支が赤字になることで投資に失敗してしまうこともあります。

また、40代は家庭におけるライフイベント等での出費や不動産投資における急な出費(修繕やメンテナンスなど)が発生した場合、一部家計の資産で補填する必要があります。

物件の修繕内容によっては、数百万円単位の資金が必要になる場合もあります。

(4)営業マンの勧誘には注意する

不動産投資の物件を選択する際は、様々な物件を確認の上、比較検討することが必要不可欠です。

なぜなら、不動産投資の物件の中には、相場よりも割高な物件価格になっている、空室リスクが高そうな立地にある、全くの詐欺物件という可能性もあります。

特に、職場や携帯電話にいきなりくる営業電話などには、十分な注意が必要です。

これまでも紹介してきたとおり、不動産投資はメリットもあればデメリットやリスクも存在しており、リスクも含めて話をしてくれる営業マンは信用できると考えられます。

「高利回りで儲かる」「節税対策になる」「絶対に値上がりする」などのメリットばかりを強調された勧誘などは、安易に乗っからないようにしましょう。

提案された物件が本当に投資するに値するかどうかは、具体的な物件条件や価格などを元に、冷静に判断することが重要です。

40代からの不動産投資で成功するためのポイント

不動産投資での注意点に加えて、成功させるためのポイントも合わせて確認しましょう。

(1)安定した収入を得られる物件を選ぶ

(2)リスク管理を事前に対策しておく

(3)不動産投資の知識を勉強する

(1)安定した収入を得られる物件を選ぶ

繰り返しになりますが、不動産投資で最も優先すべきポイントは、安定した家賃収入が期待できる物件を選ぶことです。

例えば、駅や商業施設、オフィス街に近いなどの利便性が高いエリアのマンションやアパートは入居者が見つかりやすく空室リスクは低くなります。

また、一軒家やファミリータイプの間取りのマンションの場合、閑静で学校や病院、遊び場などの子育てがしやすい環境が好まれる傾向にあります。

自身の投資物件のタイプに合わせて、物件の立地や条件を選ぶようにしましょう。

(2)リスク管理を事前に対策しておく

不動産投資には、メリットも多数ありますが、反面様々なリスクが存在します。

1.空室リスク

2.修繕リスク

3.金利上昇リスク

4.家賃滞納リスク

5.地震リスク

6.火災リスク

7.倒産リスク

8.家賃下落リスク

9.不動産価値の変動リスク

ある程度のリスクに対しては、物件選び、購入の時点である程度リスク回避をすることが可能です。

そのため、物件選びは慎重かつ様々な視点での検討が必要になります。

空室リスクや家賃滞納リスクは、管理を委託する管理会社において信頼できる会社を選ぶことで軽減することができます。

また、老朽化リスクは、前述のように事前の資金をしっかり準備しておくこと、災害リスクなどには地震保険や火災保険に加入することで対策することが可能です。

また火災保険は、火災だけでなく台風や水害での損害にも対応しているので、ハザードマップなどでリスクの高いエリアだった場合は、必要に応じて保障を追加すると良いでしょう。

(3)不動産投資の知識を勉強する

知識が全くない状態で不動産投資をしてしまうと、自分に不利な契約や物件を選択してしまったり、様々なリスクに対応できずに投資そのものが失敗に終わってしまう恐れがあります。

不動産投資で成功し、将来の資産形成を行うためにも、まずは書籍やインターネット、セミナーなど、ある程度の不動産投資の知識を身につけるようにしましょう。

不動産投資に関する書籍など、本屋さんには数多く並べられています。

10冊程度、合計1.5万円程度の負担額にはなりますが、投資を始めて失敗する(損失を出す)よりも安い負担だと考えられます。

40代からの不動産投資の具体的な始め方

最後は、40代から不動産投資を始める具体的な7つのステップをご紹介します。

(1)不動産の勉強をする

(2)投資金額や目標を決める

(3)土地や物件を探す

(4)ローン審査を受ける

(5)物件を購入する

(6)管理会社を選ぶ

(7)運用する

(1)不動産投資の勉強をする

「成功するためのポイント」でもご紹介したとおり、不動産投資を始めるにあたってはまず基礎知識を身につける必要があります。

物件選びの条件やローン審査の方法、収支の計算方法、税金の知識など様々な知識や用語を理解しておくことで、営業担当者の強引な勧誘などにも左右されることなく、冷静に判断することが可能になります。

最近では、書籍やインターネット、無料セミナーなど不動産投資について学べるコンテンツも豊富なため、ぜひ積極的に勉強しましょう。

(2)投資金額や目標を決める

次は、投資する金額や目標金額や達成時期などを決めます。

「たくさん稼ぎたい」や「老後資金を貯めたい」などの漠然としたイメージでは、失敗するリスクもあります。

現在の自己資金額や将来のライフプランや老後資金などから逆算して、「何年後に〇〇万円のリターンを得る」といった明確な目標を立てることで、投資する物件の条件等も定めることができます。

(3)土地や物件を探す

目標が明確になった後は、その目標達成のための物件を選びます。

新築か中古なのか、1棟なのか区分なのか、マンション・アパートなのか戸建てなのかなど物件の区分によって投資ゴールは様々です。

また、物件に関する情報収集や資料請求等は綿密に実施しておく必要があります。

可能な限り、紙面や画面上だけではなく、実際に現地に足を運び、周辺環境や状況などを細かく確認することをおすすめします。

現地で確認することで、紙面上ではわからなかったメリット・デメリットが分かることもあります。

また、土地や物件を探す際には、不動産投資を事業とする信頼できる企業に紹介してもらうなども、1つの方法です。

物件の紹介のみならず、不動産投資に関する知識や情報も学ぶことができ、一石二鳥です。

(4)ローン審査を受ける

購入する物件が決まったら、不動産投資ローンの審査を受けます。

審査を通す金融機関、金利タイプ、頭金などの資金計画などによって、不動産投資の収支が大きく左右されます。

自身がどの程度の自己資金があり、どの程度の金額までローンを組むことができそうかなどは、事前に確認しておくようにしましょう。

(5)物件を購入する

無事に不動産投資ローンの審査が通り融資が受けられた場合、実際に物件購入に至ります。

購入から引き渡しにかけては、様々な契約書の手続きや書類のやりとりなどが発生します。

(6)管理会社を選ぶ

投資物件を購入した後は、物件を自分で管理するか管理会社に委託するかを選択します。

本業で忙しいという方は、管理会社に任せるのが一般的です。

管理会社は、賃料の回収や敷地内の清掃など、通常大家さんがやる業務や作業を全て代行してくれます。

一方で、委託手数料が発生するため、手数料の金額なども踏まえて信頼できる管理会社を選ぶことが重要になります。

(7)運用する

物件の管理方法が決まったら、実際の入居者募集など不動産の運用が始まります。

すでに入居者がいる物件の場合は、初期の作業はほとんどありません。

新規募集の場合は、入居者募集の広告を打つことによって、入居者を探します。

以上が、不動産投資を始めるまでの具体的な7つのステップとなります。

お金の専門家への相談するのは近道?

なお、ステップ1の不動産投資の知識習得のタイミングからお金の専門家へ相談することは、時間やコストの節約にもつながる近道かもしれません。

ココザス株式会社は、FP相談満足度、サポート満足度など高評価を獲得している独立系FPが所属する資産形成コンサルティング会社です。

以下に当てはまる人は、一度無料セミナーや相談問い合わせをしてみることをオススメします。

・自分に合った資産運用がわからない

・数多くいるFPから選ぶのがめんどくさい

・ライフプランや資産形成の相談をしたい

1:金融の有資格者であるプロのコンサルタントが対応

相談者に寄り添った最適な提案を可能にするため、金融関連の有資格者が多数在籍しています。

また、資格を保有するだけではなく、著名なイベントや講演会など多数の登壇実績を有しており、最新の専門性の習得及び相談実績の蓄積があるコンサルタントが対応してくれます。

2:お金の悩みを網羅的に相談・解決

単なる相談事業ではなく、ライフデザイン事業として資産形成・転職・住宅・不動産領域までと幅広く一社で解決することができます。

お金に関する相談を複数のFPや企業に相談するとなると非常に手間がかかりますが、ココザスではワンストップでお金の悩みを相談・解決することができます。

3:長期的なフォロー体制

相談者の人生をともに考えるパートナーという仕組みのもと、単発ではなく初回相談から継続的なアフターフォロー体制を構築しています。

中長期的なフォローが行われることで、実際のシミュレーションとライフプランに乖離が発生した場合など、迅速に対応することができ、安心して対応することができます。

短期的な会社の利益ではなく、本当に相談者に寄り添っていないとできない対応です。

まとめ

本記事では、40代で不動産投資を成功させるための具体的なポイントやメリット、注意点などとともにご紹介しました。

不動産投資は、40代からでも十分始めることができる資産運用であり、自己資金の少なさや節税効果が期待できることに加えて、中長期的にリターン(利益)を得ることができます。

しかし、健康面の不安や知識不足、自己資金の少なさがある場合は、しっかり事前の対策が必要になるのが40代で不動産投資を始める際の最低条件となります。

40代は老後資金の準備も視野にいれ、資産運用などで資産形成を行う必要があります。

管理会社に任せることで「ほったらかし運用」が実現する不動産投資は、忙しい40代の方にとって非常に取り組みやすいはずです。

もし少しでも不動産投資に興味が湧いたのであれば、家計の見直しなどで自己資金を確認することや不動産投資について勉強して知識を習得することをおすすめします。

「不動産投資について体系的に学びたい」「資産運用に関する無料セミナーに参加したい」という人は、ぜひココザス株式会社へお問い合わせください。

専門のコンサルタントがあなたの疑問や質問に適切かつ丁寧にお応えいたします。

あなたの人生をより良いものにするために、一歩踏み出してみませんか。