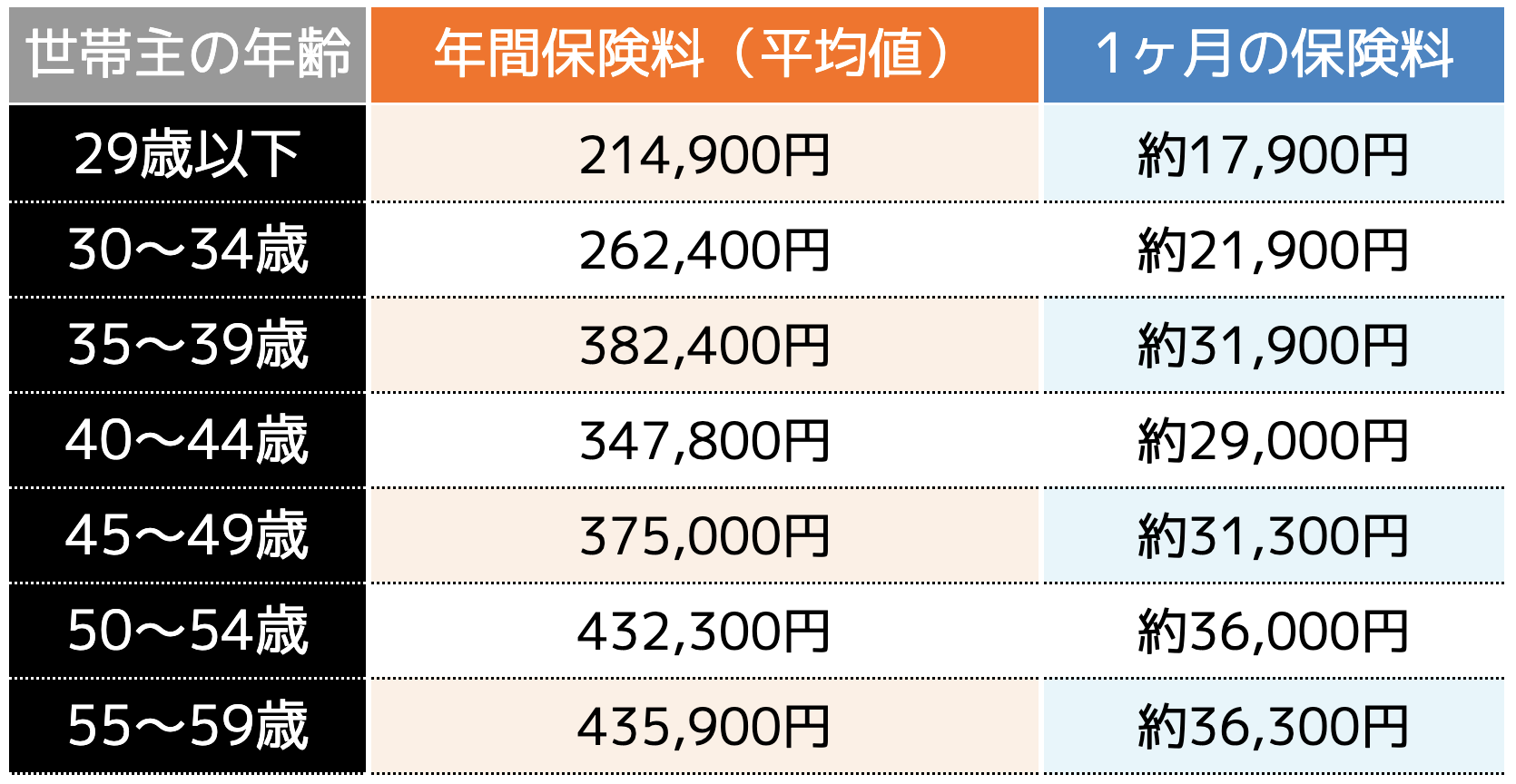

年代別の年間保険料(平均値)と月額保険料について

年代別の年間保険料(平均値)と月額保険料をまとめた表は以下のとおりです。

引用|生命保険文化センター2021(令和3)年度「生命保険に関する全国実態調査」④生命保険の世帯年間払込保険料より一部を抜粋

※年間保険料(平均値)

※月額保険料は年間保険料を12で割ったおおよその額(独自に算出)

それでは各年代ごとに分析していきましょう。

20代|生命保険の月額平均

1カ月の保険料:約1万7,900円

20代はまだ若いため、死亡や病気のリスクとその保障を考える機会が少ないです。

20代ですでに結婚していたり老後の生活が心配な場合は別ですが、まだ「生命保険に加入しなければ」と焦る年齢ではありませんよね。

30代以上の年代と比べて最少の保険料を記録しているのは、生命保険に対する関心が薄いためだと推測できます。

20代は社会に出て働き始める年齢ですが、最初から高給をもらえるケースは多くありません。

そのため全般的に所得が低くて生命保険の保険料を支払い続けるだけの経済的な余裕がないことも、各年代の中で最も保険料が低い理由だといえるでしょう。

また、独身の場合は扶養家族がいないため、自身が死亡した際の家族への保障を心配する必要がありません。

20代は生命保険に対してそれほどお金をかけていないことがわかります。

30代|生命保険の月額平均

生命保険料(平均値):26万2,400円

1カ月の保険料:約2万1,900円

▼35~39歳

生命保険料(平均値):38万2,400円

1カ月の保険料:約3万1,900円

30代と29歳以下では、生命保険の保険料支払額に明らかな違いがあります。

30代前半の月額保険料は約2万1,900円で、30代後半の月額保険料は約3万1,900円です。

30代になって支払額が如実に増加しているとわかります。

保険料の支払額が増加している理由は、主に2つあります。

1つは、結婚や子供が生まれたことで扶養家族が増え、それをきっかけに生命保険に対する意識が高まったためです。

自分だけではなく家族の人生を考えた場合、もしものときに備えて生命保険に加入するのは自然な流れです。

そうなれば必然的に保険料の支払額は増加します。

また、20代からコツコツと仕事のキャリアを積み続けた30代は、経済的にも少し余裕が生まれ始めます。

その結果として生命保険の保険料負担が相対的に軽減されることも、理由の1つとして考えられます。

30代は保険料の支払額が全体的に増加傾向になると判断できます。

40代|生命保険の月額平均

生命保険料(平均値):34万7,800円

1カ月の保険料:約2万9,000円

▼45~49歳

生命保険料(平均値):37万5,000円

1カ月の保険料:約3万1,300円

29歳以下と比べて30代は保険料支払額が増加していますから、40代もさらに増加するのではないかと考えるのが普通です。

ですが、40代前半の月額保険料は約2万9,000円で、40代後半の月額保険料は約3万1,300円です。

先ほど紹介した30代後半の月額保険料が約3万1,900円ですから、支払額に大きな差はありません。

30代後半から40代後半は月額約3万円前後に落ち着き、ほぼ横ばいで推移しています。

40代は20代や30代で生まれた子供が成長する頃ですし、30代よりもさらに収入が上がる年齢でもあります。

また、30代よりも年齢が上がったことで、健康面や老後の資金面に対するリスクをより現実的に感じ始めます。

ただ、30代と比べて大きくライフステージが変わるわけではないため、月額保険料はほとんど増加していません。

下がってもいませんから、月額約3万円前後を継続的に支払っていると分析できます。

50代|生命保険の月額平均

生命保険料(平均値):43万2,300円

1カ月の保険料:約3万6,000円

▼55~59歳

生命保険料(平均値):43万5,900円

1カ月の保険料:約3万6,300円

30代後半から40代後半までの月額保険料はそれほど差がありませんが、50代は40代と比べて月額保険料が約5,000円高くなっています。

あくまで一般論ですが、50代は仕事で大事なポジションを任されることが多くなり、それが収入に反映されます。

つまり、経済的に十分な余裕が生まれます。

ただ、その一方で自分の体に対してはっきりと不安を覚える年齢でもあります。

不調を感じる日があったり、実際に病気やケガなどが原因で日常生活を送るのに支障が出たりすることがあります。

20代のように「いつまでも健康だから大丈夫だ」と自信を持てなくなりますね。

高齢者と呼ばれる65歳が目前に迫っている年齢です。

死亡するリスクはもちろんですし、病気やケガなどをした際の医療・介護・老後に対して現実的に備えておく必要があります。

新たに保険を追加するなど、収入の中から保険料にまわす割合が増加していると考えられます。

30代は生命保険への加入を考えるタイミング

一般的には18歳以上から生命保険への加入が可能です。

ただ、先ほど紹介した月額保険料の支払額からわかる通り、現実的に加入を考えるのは30代になってからです。

そこで、なぜ30代が生命保険への加入を考えるのかを簡単に解説します。

(1)健康で加入しやすくて保険料が安い

生命保険に加入する際は、健康状態や既往歴を保険会社に告知しなければなりません。

病気の事実を隠して保険に加入して保険金を受け取ることが認められていたら、保険制度が崩壊してしまうからです。

告知義務違反が発覚した場合は、保険会社から保険金は支払われません。

以上のことから、健康状態によっては生命保険に加入できない場合がありますが、30代で特に大きな病気をしていなければ、通常は加入できます。

しかも、まだ若いですので、保険料を比較的安く抑えられます。

30代が生命保険への加入を考えるのに適したタイミングだといえるのは、このような理由があるからです。

(2)急な病気やケガに備えられる

30代は仕事に打ち込む年齢で収入は決して低くないものの、まだ貯蓄が不十分なケースはめずらしくありません。

急な病気やケガで長期間働けなくなった場合、多額の出費を覚悟する必要があります。

会社員に支給される傷病手当などの手当だけでは、カバーしきれない可能性があります。

事前に生命保険に加入しておけば、急な病気やケガに備えられます。

リスクに対する備えとして生命保険に加入する30代は少なくありません。

(3)家族に対する保障を用意できる

30代は配偶者や子供がいてもおかしくない年齢ですから、家族への保障を用意することはとても大切です。

家族の収入を支えている大黒柱である自分が死亡しても、生命保険に加入していれば家族の生活を守れます。

国民年金や厚生年金に加入していれば遺族年金が支給されますが、それだけでは心許ないと感じるケースもあります。

自分に万が一のことがあっても家族が生活に困らないように、あらかじめ生命保険に加入して保障を用意しておきましょう。

生命保険 毎月いくら払ってる?月額平均を参考に保険を見直そう

生命保険に対してどれぐらい支払っているのか、年代別の月額平均をそれぞれ紹介しました。

20代はまだそれほど生命保険の支払額は高くありませんが、30代後半から40代後半までは月額平均が約3万円になります。

30代は結婚や子供が生まれるなどの理由から、ライフステージが変化するためだと考えられます。

30代は生命保険への加入を考えるタイミングですが、迷って決められないこともあります。

一言に生命保険といっても各保険会社ごとにさまざまな保険があるため、どうすれば良いのかわからずに迷ってしまうことがあります。

そんなときはココザスの無料相談をご活用ください。

ライフイベントに合わせて保険を見直そう

ココザスでは、複雑になりがちな保険の見直しについて気軽に無料で相談できます。

相談者が必要な保険や保障を、ココザスに所属する有能なFPがアドバイスします。

保険を見直す際のポイントを丁寧に教えてくれるので安心です。

結婚・出産・転職・移住など、さまざまなライフイベントを迎えて保険の見直しをする際にとても役立つはずです。

生命保険の相談は信頼できるパートナーに

これから保険加入を検討されている方やすでに保険に加入済みの方でも、今のあなたに最適な保険をご提案します。

特徴(1)個人のライフプランに合った保険を提案できる

FP会社が保険代理店を行うことで、様々な知識をもとにした提案・サポートが可能です。

特徴(2)他社と比較して保険料を安く提案することができる

保障内容は同じでも他社より安い保険料で加入できるということが多くあります。

定期的に保障内容の見直しだけでなく、保険料の確認・見直しをおすすめしています。

特徴(3)ご相談は何回でも無料です

大切なお金や保障のことですので、正しく理解し、ご納得いただけるまで何度でもご相談いただけます。

相談料はいただきませんし、押し売りも一切いたしませんのでご安心ください。

・自分で加入している保険の内容が分からない時

・ライフステージの変化があった時

・生命保険の更新時期がくる時

・保険料が家計の負担になってきた時

・住宅を購入した時

・退職した時

お客様自身が加入している保険の内容を把握できていることが非常に大切です。

「生命保険の知識がないから相談しても良いのかな?」とご相談をためらってしまう方もいらっしゃいますが、必要な知識や情報はしっかりと提供してまいります。

安心して、気軽にお問い合わせください。