日本の平均年収はいくら?

はじめに日本の平均年収はいくらなのでしょうか。ここでは年齢や業種、勤続年数別の平均年収について紹介します。

(1)平均年収は460万円

国税庁の「令和5年分 民間給与実態統計調査」によると、給与所得者数の平均年収は「460万円」でした。男性の平均年収は569万円、女性は316万円という結果が出ています。

微増ではありますが、令和になってから平均年収は増加傾向にあります。

しかし、実際は年齢や業種、勤続年数など細分化していくと、平均年収には大きな違いがあるのです。次の項から詳しく紹介していきます。

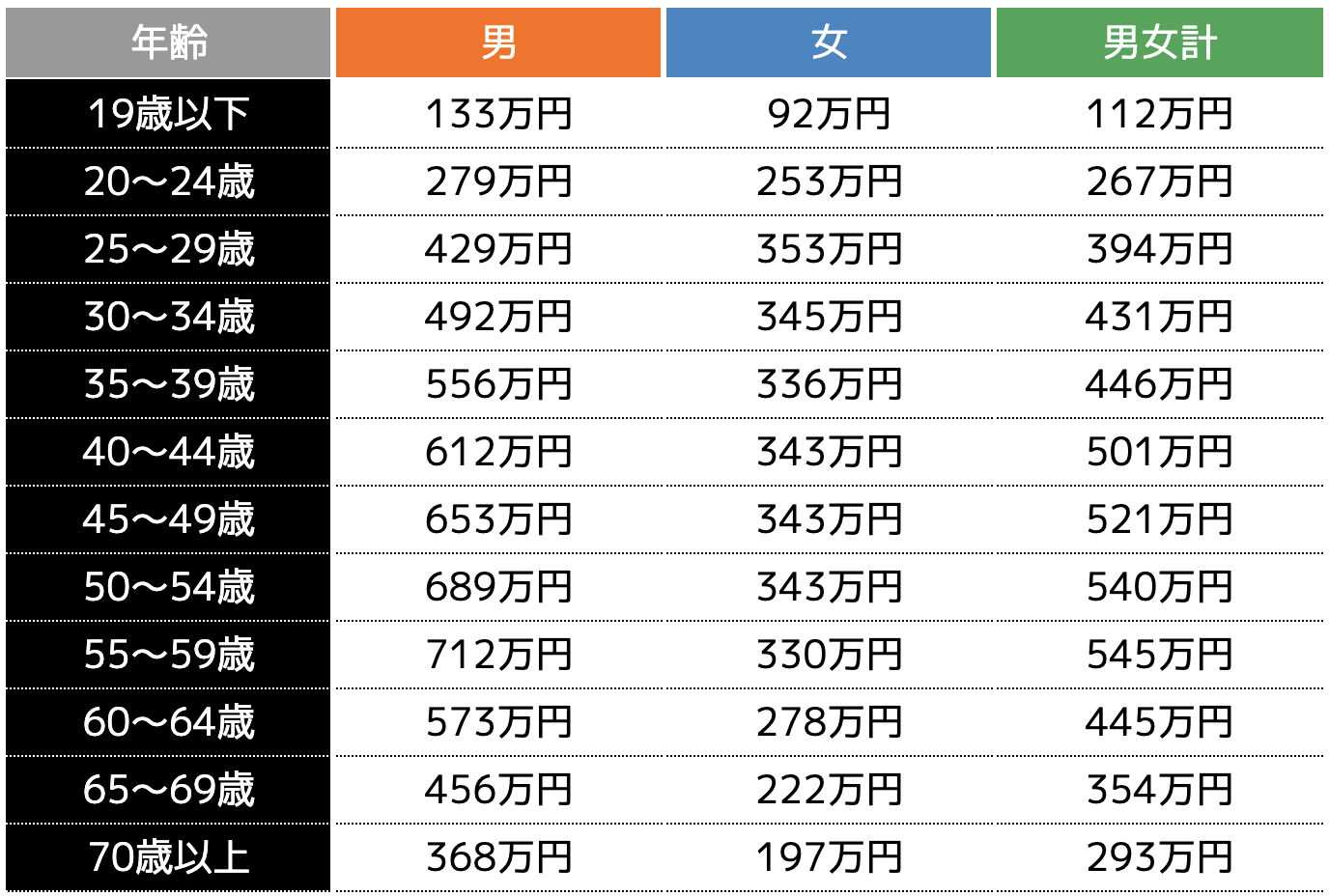

(2)年齢別の平均年収

年齢別に見てみると平均年収は以下のとおりです。

年齢別に比較してみると、50代が最も平均年収が高いことがわかります。管理職などのポジションについている方が多いことが想定されるためでしょう。

(3)業種別平均年収

業種別平均年収で見ると、以下のとおりになります。

| 区分 | 平均給与 |

| 建設業 | 548万円 |

| 製造業 | 533万円 |

| 卸売業・小売業 | 387万円 |

| 宿泊業・飲食サービス業 | 267万円 |

| 金融業・保険業 | 652万円 |

| 不動産業・物品賃貸業 | 469万円 |

| 運輸業・郵便業 | 473万円 |

| 電気・ガス・熱供給・水道業 | 775万円 |

| 情報通信業 | 649万円 |

| 学術研究・専門技術サービス業・教育・学習支援業 | 551万円 |

| 医療・福祉 | 404万円 |

| 複合サービス事業 | 535万円 |

| サービス業 | 378万円 |

| 農林水産・鉱業 | 333万円 |

最も平均年収が高いのが「電気・ガス・熱供給・水道業」などのライフラインに関する業種です。一方、宿泊業・飲食サービス業は他業種と比較して圧倒的に低いことがわかります。

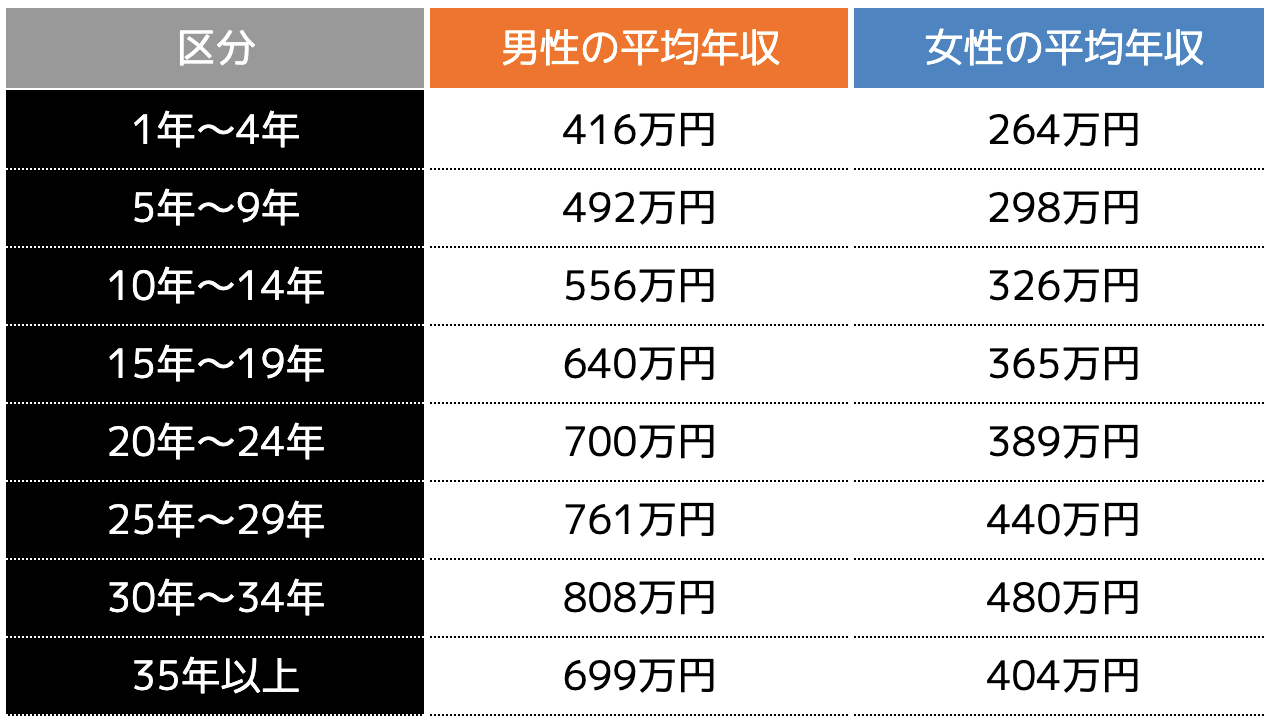

(4)勤続年数別の平均年収

勤続年数によっても平均年収に違いがあります。

勤続年数が長くなるにつれて、平均年収が高くなることがわかります。

勤続年数30年〜34年の階層は、50代の年齢でもあるので年齢別の平均年収と比例して高いという特徴があります。

平均年収がおかしいと言われる理由とは

平均年収がおかしいと言われる理由にはさまざまあり、主に以下の6つの要因が挙げられます。

(2)手取りと年収が混同している

(3)フリーターや契約社員も含められている

(4)業種によって収入差がある

(5)地域差もある

(6)副業なども合算されている

1つずつ紹介します。

(1)知人・友人との収入差が大きすぎる

平均年収がおかしいと感じる理由として、知人や友人など周りの人との収入差が大きすぎる点が挙げられます。

友人や知人は、年収を聞くのに最も近い存在です。

年齢も近いのにも関わらず、年収に差があると感じる人も多いのではないでしょうか。

差が生じる要因としては、業種はもちろん、友人や知人などの勤務先や役職などにも違いがあるためです。

大手企業で管理職を任せられている方であれば収入は高いですし、歩合制を採用している企業で実績も多く残していれば年収にも反映されます。

一方、固定給で歩合がなく、役職もなければ友人や知人より年収が低くなるのは当然です。

こうしたケースが含まれることで、平均年収という数字は現実感を失い「おかしい」という違和感を感じやすくなります。

(2)手取りと年収が混同している

手取りと年収が混同していることも、平均年収がおかしいと感じる理由の1つです。

年収は税金や社会保険料などを差し引く前の収入を指し、手取りはそれらを差し引いた後の手残り金額を指します。

年収1,000万円と聞くと高収入をイメージされますが、実際手取りは一般的に730万円〜800万円程になるのです。

このように年収と手取りでは大きく差が生じることがわかりますが、多くの方は手取り金額は把握しているものの年収などを理解していない人も多いため、平均年収と差が生じていると感じているのです。

(3)フリーターや契約社員も含められている

平均年収のデータにはフリーターや契約社員も含まれているため、賞与や給与が異なるので、結果もおかしくなります。

フリーターや契約社員の給与・賞与は正社員と比較して低いのが一般的です。

そのため平均年収は必然と低くなることから、平均年収より大きく高い収入の人はおかしいと感じるのです。

(4)業種によって収入差がある

先ほどもお伝えしたとおり、業種によって収入差がある点も平均年収がおかしいと感じる理由の1つです。

日本の平均年収は460万円であるのに対し、宿泊業・飲食サービス業は267万円と圧倒的に低いため、それらの業種の人はおかしいと感じるかもしれません。

一方、不動産業・物品賃貸業の方の平均年収は469万円なので、日本の平均年収460万円は妥当だと感じる人もいらっしゃいます。

このように業種によって収入差が大きくあるので、人によっておかしいと感じることもあります。

(5)地域差もある

年収は地域差もあるので、日本の平均年収はおかしいと感じる理由にもなります。東京都の年収は誰しもが高いというイメージがあるでしょう。

しかし、地方などの人は、日本の平均年収460万円は高すぎると感じることもあります。

東京都には経営者が多く集まっているなど、年収が高い人が集まる傾向にあるので、必然と高くなります。

地方と都内の年収を合算して平均値を出しているので、年収が周りと比べて「多すぎ」「少なすぎ」という問題が起きやすくなるでしょう。

(6)副業や投資をしている人と差がある

副業や投資をしている人からすると、平均年収はおかしいと感じることがあります。

当然ながら副業や投資で成功している人は、会社の給与にプラスして年収が大きくなります。

場合によっては本業より収入が高いこともあるでしょう。

民間給与実態統計調査の平均年収のデータは給与を基に算出しているため、副業などを行っている人からすると、平均年収は充てにならないことでしょう。

年収アップするためにできること

平均年収はおかしいと感じるものの、できれば年収を上げたいと考える人も多いのではないでしょうか。

ここでは年収アップのためにできることを4点紹介します。

(2)転職による収入アップ

(3)副業で収入を上げる

(4)資産運用をはじめる

1つずつ確認してみましょう。

(1)現在の会社で昇給・昇進を目指す

現在の会社で昇給・昇進をすることで年収もアップすることでしょう。

会社で実績を出せばその能力が評価され、役職が付与されることもあります。

しかし、年功序列の企業であったり、そもそも昇給・昇進は簡単なものではありません。

1年で成果を出しても、評価するのは会社なので、自分の意思で年収を上げるのは困難です。

とはいえ、現在の会社に長く勤める予定の人は、昇給・昇進を目指す気持ちで仕事することが大切です。

(2)転職による収入アップ

昇給・昇進が難しい方は、転職して収入を増やすのも1つの選択肢です。

今の給与に満足できていない方は、キャリアアップも兼ねて収入が増加する企業への転職も検討しましょう。

もちろん、新たな職場に転職することは簡単に決められるものではありません。

しかし、今の年収に満足していない人や平均年収とかけ離れた年収の方には、1つのきっかけになることでしょう。

転職をする際は、必ず給料面を確認するのと同時に、職場の雰囲気や待遇などもチェックする必要があります。

自分で調査するより、転職エージェントなどの専門家にアドバイスをもらっておくことをおすすめします。

(3)副業で収入を上げる

自分の特技や趣味を活かして副業を始め、収入を上げる方法もあります。

副業には以下のようにさまざまあります。

・SNS

・アルバイト

・youtube動画編集

・Webライター

・投資資産形成

・せどり

・コンサルティング など

もちろん会社員の方は、就業規則で副業が認められているのか確認する必要があるのでしっかり確認しましょう。

2018年1月には「副業・兼業に関する規定」が追加され、国としても起業や副業を推進しています。

とはいえ、本業に支障をきたす可能性もあることから、会社で認めていないケースも多いため、必ずチェックしてから始めることをおすすめします。

(4)資産運用をはじめる

資産運用を行えば、すぐに年収が上がるわけではありませんが、老後に大きな資産にすることもできます。

今の状況では平均年収を満たしていなくても、定年するタイミングで老後の生活資金を確保できている状態にすることも可能です。

資産運用の多くは10年や20年と長期運用であり、運用期間が長くなるほど資産も大きくなる傾向にあります。

そのため、早い年齢から資産運用を始めておくと、年収など気にしないほどの資産にもできるでしょう。

とはいえ、資産運用にはさまざまな種類があり、それぞれ特徴が異なるため、次の項ではおすすめな資産運用方法を紹介します。

年収を上げるのにおすすめな資産運用方法5選

ここでは年収を上げるのにおすすめな資産運用方法を5つ紹介します。

(2)iDeCo

(3)投資信託

(4)REIT(不動産投資信託)

(5)ETF

1つずつ紹介するので、自分に合った方法を見つけましょう。

(1)新NISA

・非課税で運用したい人

・20年以上の長期運用ができる人

新NISAとは、毎月積立投資をする際に利用できる少額投資非課税制度のことです。

本来投資で得た利益に対しては、20.315%の税率をかけた税金を支払わなければいけませんが、新NISAは非課税という特徴があります。

新NISAは毎月一定額分の金融商品を自動的に買い続け、利益を増やしていく方法です。

定期的な金融商品の見直しさえ行えば、ほったらかしもできるので、多忙な会社員な方でも運用しやすいです。

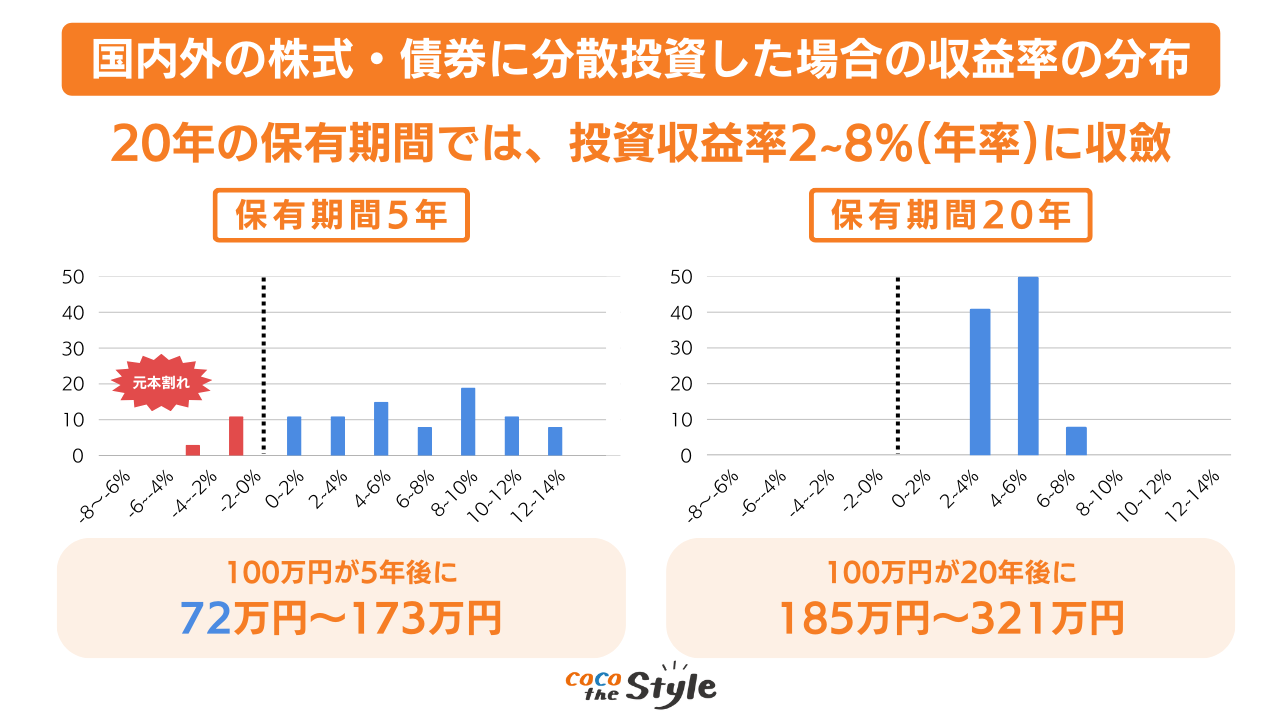

また平成29年に金融庁が発表した「つみたてNISAについて」を確認すると、20年間の長期保有することで平均利回りが2%〜8%に集約されます。(下図参照)

20年間他の投資と分散すれば、元本割れするリスクがないので、20年以上運用できる方に向いています。

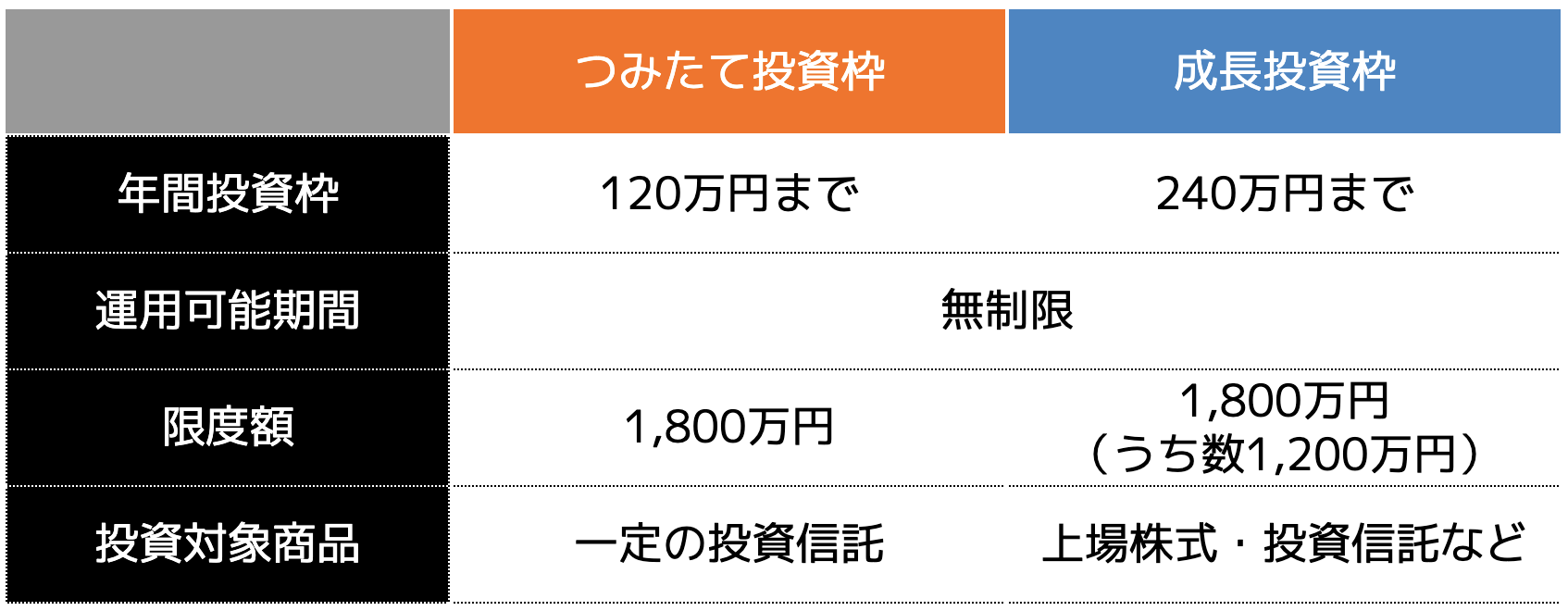

新NISAでは「つみたて投資枠」と「成長投資枠」の2種類に分類され、それぞれ年間に運用できる金額や投資対象商品が以下の表のとおり異なります。

2つの枠は併用することも可能であるため、自分の年収に合わせて運用できる柔軟な資産運用の1つです。

(2)iDeCo

・節税しながら運用したい人

・60歳まで掛金を支払い続けられる人

iDeCoとは個人型確定拠出年金のことです。毎月5,000円から始めることができるので、収入が低い人でも始めやすいです。

さらに毎月の掛金は全額所得控除となるため、iDeCoを運用することで節税も受けられるメリットがあります。また、新NISA同様運用益に対しても非課税です。

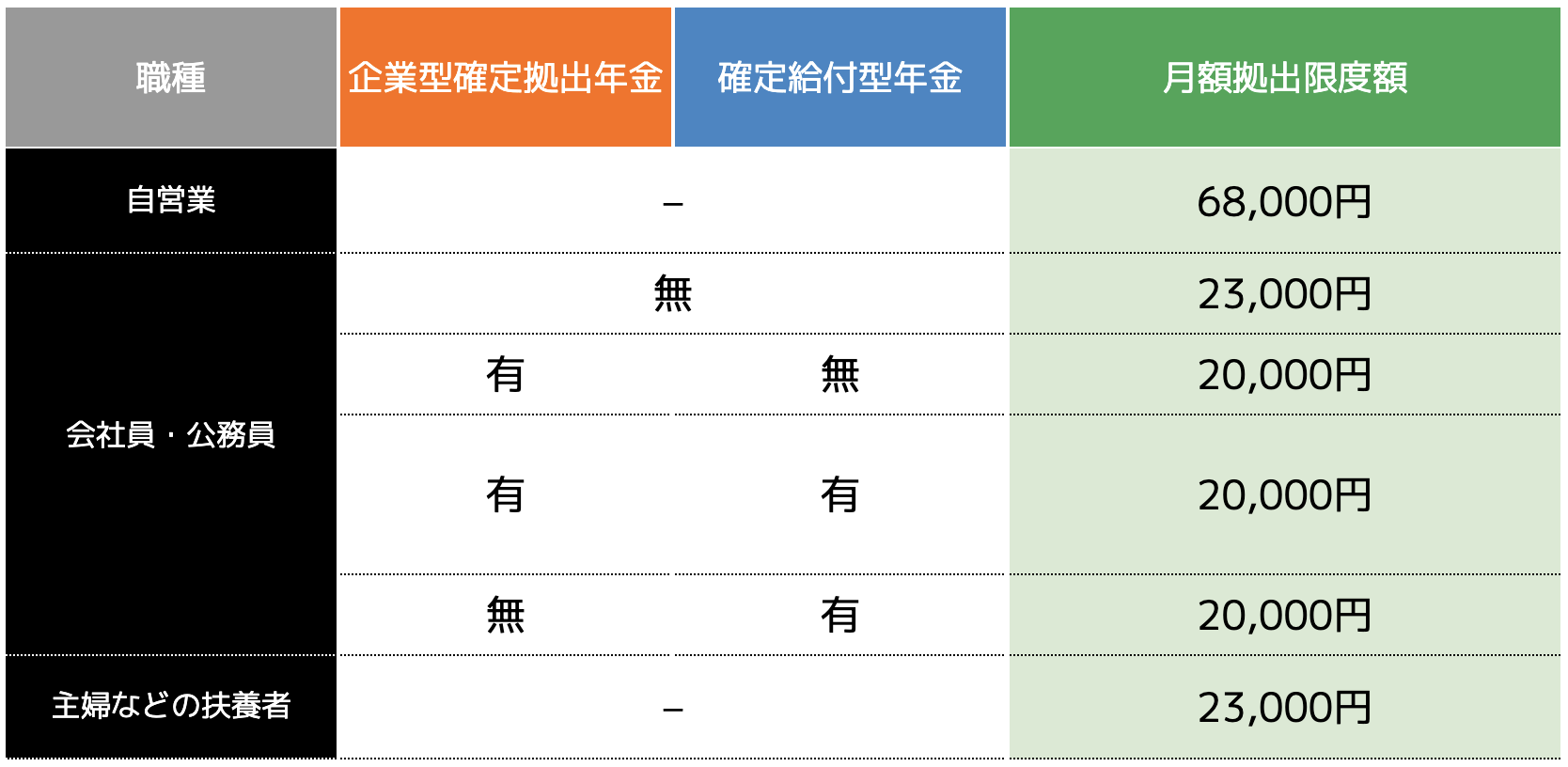

注意しなければいけないのは、iDeCoの掛金の上限額です。iDeCoの掛金は以下の表のとおり職業や勤務先によって上限が定められています。

勤務先によって掛金が定められており、年収が高い人にとっては大きな金額での運用が難しいのです。

そのため、新NISAと併用して運用される方も多いという特徴があります。

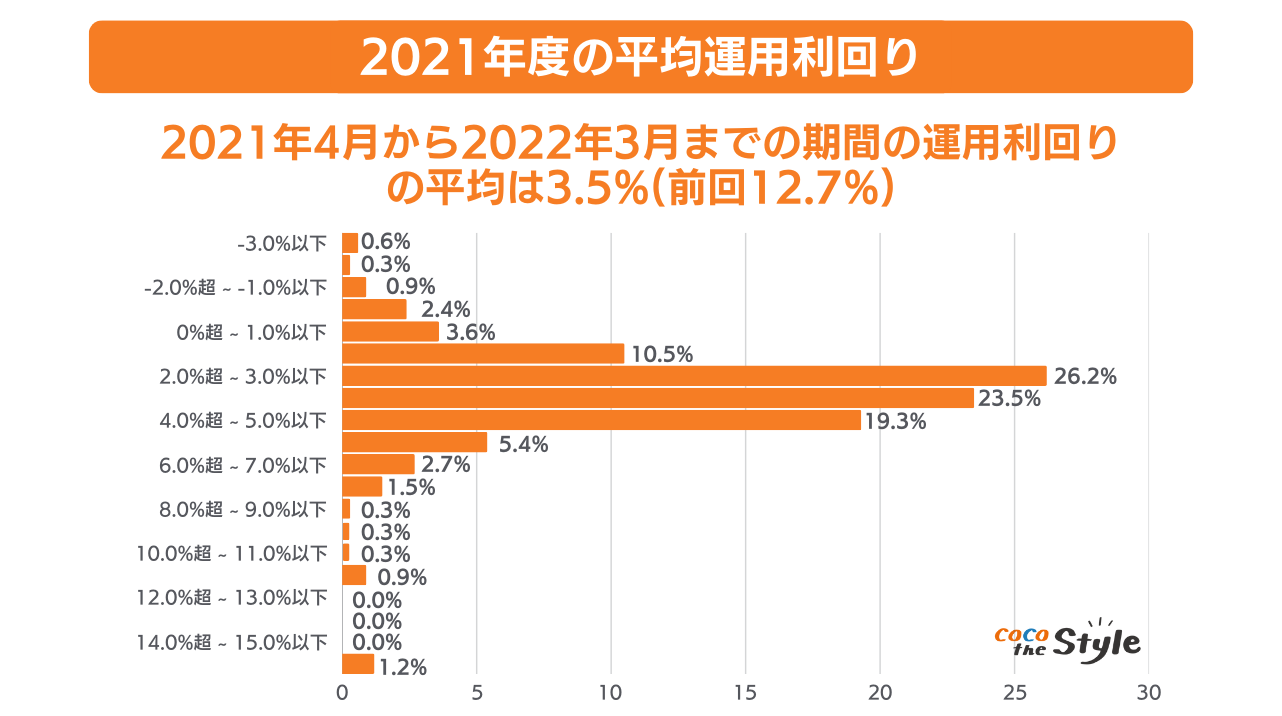

また企業年金連合会が発表した確定拠出年金に関する実態調査|統計資料によると以下の画像のとおり2021年度の利回りは3.5%が平均となります。

上記の図を見て分かるとおり、元本割れ(0%以下)している割合は4.2%ほどであるため、比較的リスクを抑えて始められる資産形成方法でもあります。

ただし、iDeCoは原則60歳までは引き出すことができません。

そのため、長期運用が前提となるので、毎月確実な収入が得られる人におすすめな資産運用方法です。

(3)投資信託

・少額から始めたい人

・専門家に一任したい人

投資信託は、専門家であるファンドが複数の投資家から資金を集め、株式や債券などに投資し、運用して得られる利益を投資家へ還元する方法です。

投資の専門家が運用を行ってくれるため、仕事が多忙な方や資産形成初心者におすすめです。

また100円から始められる証券会社も多いので、年収が少なく少額から始めたい人にも向いています。

注意しなければならない点は、「元本保障されていない」こと。

専門家であっても急激な株価変動や金利変動に対処できない場合もあります。

ある程度リスクを考慮して少額から始める人や、資金力に余裕がある人におすすめです。

(4)REIT(不動産投資信託)

・不動産を対象とした投資信託を始めたい方

・少額から始めたい方

REITとは、投資家から集めた資金をプロのファンドがオフィスビルや商業施設、マンションなどの物件を購入し、得られる賃料収入や売却利益を投資家へ分配する金融商品です。

日本ではJ-REITと呼ばれ、「不動産投資信託」という意味があります。

J-REITは、投資信託同様プロに運用を一任できますが、金融市場に値動きが左右されやすく、元本は保証されていません。

利回りは4.5%〜5%ほどが平均です。

100円から始められることもできるため、「まずは資産運用を始めてみよう」という方におすすめです。

(5)ETF

・平日に時間がある方

・将来的に株式投資やFXなどを行いたい方

ETFは上場投資信託と呼ばれ、証券取引所に上場されており、「平日の午前9:00〜11:30」「午後12:30〜15:00」の間で売買できる投資方法です。(ネット証券であれば土日取引も可能)

ETFは銘柄によって異なりますが、1万円から購入することができ、さらに投資信託と比較すると手数料(信託報酬額)が低いというメリットがあります。

ETFはFXや株式など、リアルタイムの価格変動を確認して取引できます。

指値による希望価格での取引や、同日に売買を繰り返すことも可能です。

将来的に株式投資などを行う予定のある方におすすめな資産運用方法です。

まとめ

平均年収は業種や職業、年齢によって異なるので、人との差が生じます。

そのため、知人や友人と比較しても収入差が大きかったり、地域差などもあることによって平均年収がおかしいと感じることでしょう。

しかし平均年収がおかしいといっても、年収が増えるわけではありません。年収を増やすためには昇進や転職など、きっかけが必要となるのです。

とはいえ、そのようなきっかけは簡単に決断できるものではないため、資産運用などで老後に備えておくことも大切です。

本記事では5つの資産運用を紹介しましたが、すぐに始めるのではなく専門家に自分に合った方法を教えてもらいましょう。

ココザスはファイナンシャルプランナーとして、お客様のお金に関するお悩み相談を承っております。

「年収を上げたい」「老後の生活資金が不安」など、さまざまな悩みについてのサポート・アドバイスを行います。

相談料も無料なので、ぜひ一度ご相談下さいませ。