iDeCoが月1万円でも有益な理由

iDeCoは、月1万円という少額からでも老後資金を効率的に形成できる制度です。

税制優遇を活用して支出を抑えながら資産を増やせる点や、長期間運用することで複利効果を活かせる点が大きな魅力です。

こちらでは、iDeCoのメリットを分かりやすく紹介します。

(1)iDeCoの税制優遇で効率的に資産を増やせる

iDeCoの最大のメリットは、掛金が全額所得控除の対象となる点です。

これにより、所得税や住民税の負担を軽減しつつ、運用益も非課税となるため、効率的に資産を増やせます。

さらに、受取時には退職所得控除や公的年金等控除が適用されるため、資金を無駄なく受け取れる点も見逃せないポイントです。

iDeCoの節税効果については、このあと具体的な数字を用いて解説します。

(2)長期運用の仕組みで老後資金を確実に準備

iDeCoは、長期間の運用による複利効果を活かせるため、少額の積み立てでも大きな成果を期待できます。

特に「貯金が苦手」という方にとって、60歳まで引き出せない仕組みは、老後資金を計画的に準備する助けとなるでしょう。

また、退職金が見込めないフリーランスや自営業者にとっては、早めに始めることで老後の安心を確保する一助になります。

ただし、iDeCoは誰にでも適しているわけではありません。

短期的な資金が必要な方や、所得控除の恩恵を受けにくい収入層にはデメリットもあります。

自分のライフプランや生活状況を考慮し、適切な活用方法を選ぶことが大切です。

シミュレーションで見るiDeCo月1万円の力

iDeCoは月1万円でも、節税+長期運用の効果で大きな資産形成につながります。

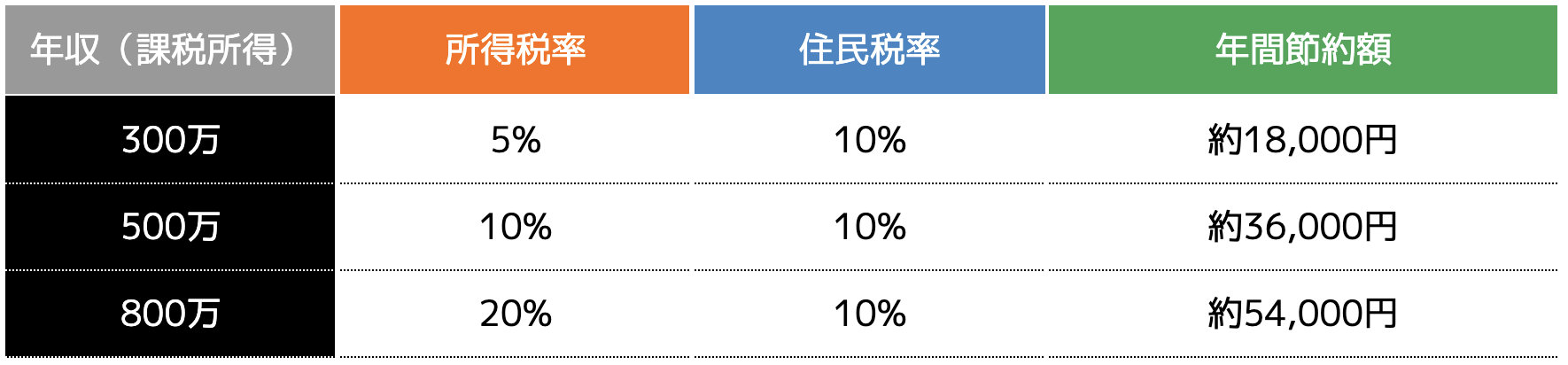

(1)年収別の節税額の目安

iDeCoの魅力の1つは、掛金が全額所得控除の対象となり、節税しながら資産形成ができる点です。

例えば月1万円(年間12万円)の積立で、年収に応じた節税額は以下の通りです。

以下は、iDeCoで月1万円(年間12万円)を積み立てた場合の節税額の目安です。

高収入の方ほど節税効果が大きくなりますが、収入が低い方でも控除の恩恵を十分に受けられる場合があります。

課税所得がある方にとって、iDeCoは有効な節税手段となるでしょう。

iDeCoの節税効果は、単に税負担を減らすだけでなく、浮いたお金を他の資産形成に回せる点が魅力です。

例えば、年収500万円の場合、年間3万6,000円の節税額を運用に回したとします。

この金額を年利3%で30年間運用すると、約87万円に増える計算です。

節税効果をそのまま老後資金に活用することで、さらなる資産形成につながります。

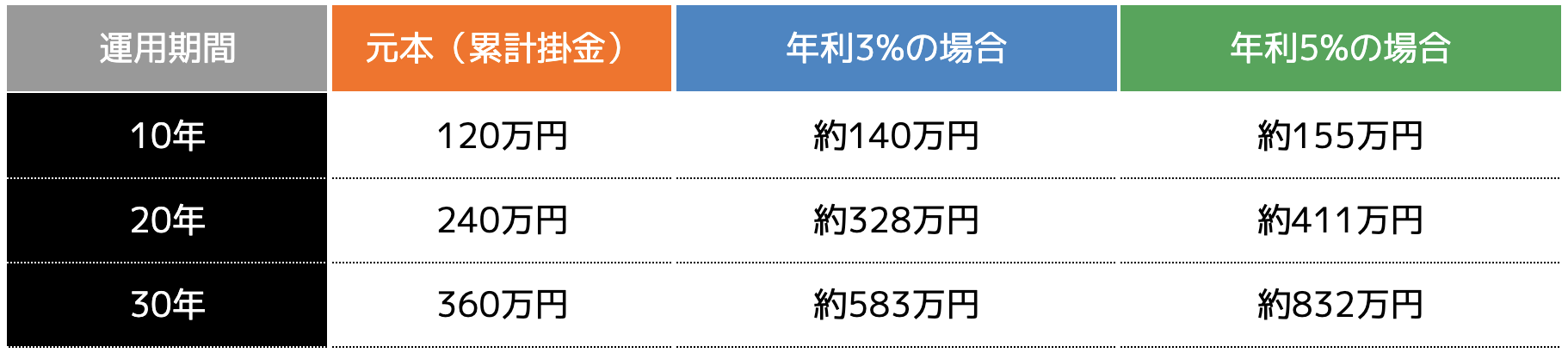

(2)利回り別の運用シミュレーション

iDeCoは、長期運用で老後資金を効率的に増やせる制度です。

月1万円を積み立てた場合、運用期間によってどれほど資産が増えるのか、10年後、20年後、30年後のシミュレーションで確認してみましょう。

※金融庁「つみたてシミュレーター」を使って計算

月1万円からでも、複利の力を活用すれば、元本を大きく超えた資産を築くことができます。

運用期間が長くなるほど効果はさらに高まり、老後資金の心強い支えとなるでしょう。

iDeCoは、時間を味方につけて着実に資産を増やしたい方にぴったりの長期投資制度です。

(3)節税+運用を組み合わせた場合(年収600万円・税率20%想定)

iDeCoの魅力は「節税」と「長期運用」のダブル効果にあります。

たとえば年収600万円、税率20%の会社員が月1万円を30年間積み立てたケースを見てみましょう。

・年間の節税効果:2.4万円

・30年間での節税総額:72万円

これに加えて、積み立てた元本360万円を利回り3%で運用すると、運用益は約220万円。

元本360万円+運用益220万円+節税72万円を合計すると、実質650万円以上 になります。

👉 つまり、「積み立てた金額360万円」が、節税と運用を組み合わせることで 倍近い資産に膨らむ ということです。

月1万円という少額でも、長期で続けることが大きな差を生むのです。

よくある誤解:「1万円は意味ない」と言われる理由

「iDeCoを月1万円だけやっても意味がない」と耳にすることがあります。

その背景には、よくニュースなどで取り上げられる「老後資金2,000万円問題」と比較してしまう心理があります。

確かに、老後に必要なお金全体から見れば、月1万円の積み立てでは心許なく見えるかもしれません。

しかし、ここで重要なのは「意味がない」のではなく「足りない」だけだということ。

積み立てをゼロにした人と、1万円からでも始めた人とでは、30年後に大きな差が生まれます。

・1万円でも始めた人は、節税+運用の効果で650万円以上の資産になる可能性

→ ゼロと1万円では雲泥の差

最初は少額でも、時間を味方につければ大きな成果につながります。

余裕ができたら拠出額を増やしていく、という柔軟な運用も可能です。

だからこそ、「1万円じゃ意味ない」と考えるのではなく、「1万円からでも始めておくことに意味がある」 と捉えると良いのではないでしょうか。

iDeCoの資産運用で失敗を避ける3つの注意点

iDeCoは老後資金を効率よく準備できる便利な制度ですが、使い方を誤ると期待した効果が得られず、かえって損をしてしまうこともあります。

ここでは、iDeCoを安心して活用するために必ず押さえておきたい3つの注意点をご紹介します。

(2)分散投資の観点で金融商品を選ぶ

(3)60歳まで引き出せない点を理解する

それでは、各々の詳細を確認していきましょう。

(1)手数料の少ない金融機関・商品を選ぶ

iDeCoの運用では、さまざまな手数料が発生します。

これらのコストは長期間の資産形成に大きな影響を与えるため、できるだけ少ない手数料で運用できる金融機関や商品を選ぶことが重要です。

iDeCoでは必ず一定の手数料がかかります。

とくに口座管理費用や投資商品の信託報酬は長期で大きな差になるため、できるだけコストを抑えることが重要です。

- 必ずかかる費用:加入時2,829円、毎月171円(年2,052円)

- 金融機関ごとに差が出る費用:口座管理費用(月0〜数百円)

- 商品ごとの費用:信託報酬(年0.1〜1.0%程度)

たとえば、手数料が無料のネット証券と月330円かかる金融機関を比べると、30年で約12万円もの差が出ることがあります。

対策はシンプルです。

- 口座管理費が無料の金融機関を選ぶ

- 低コストのインデックスファンドを中心に投資する

- 総コストを比較して選択する

(2)分散投資を意識する

1つの商品や資産に集中すると、相場の変動に資産全体が左右されてしまいます。iDeCoは国内株式・外国株式・債券・定期預金などを組み合わせられるため、分散投資を徹底することがリスク管理の基本です。

例として、日本株だけに投資すると国内経済が不調な時に資産が大きく減少します。しかし外国株や債券を組み合わせれば値動きを抑えられ、安定的な運用が可能になります。

初心者で商品選びが難しいと感じる場合は、バランス型ファンドを選ぶのも有効です。自動的に複数資産に分散されるため、手間なく安定した運用を目指せます。

(3)60歳まで引き出せないことを理解する

iDeCoの最大の特徴は「60歳まで原則引き出せない」という点です。ここを理解していないと、教育費や住宅購入などのライフイベントで「お金が必要なのに使えない」という事態に陥りかねません。

対策としては、

- 緊急時の生活資金は別で確保しておく

- iDeCoはあくまで“老後資金専用”と割り切る

- 短期的な資金ニーズはつみたてNISAや定期預金で備える

このように目的を分けて運用することが安心につながります。

まとめ

iDeCoを失敗なく活用するには、

- 手数料を抑える

- 分散投資を徹底する

- 引き出せない制約を理解する

この3点がカギです。しっかり意識すれば、安心して老後資金を増やすことができます。

iDeCoで効果的に老後資金を作るための4ポイント

DeCoは節税メリットが大きく、長期運用に適した制度です。

ただし、思いつきで積み立てを始めるだけでは十分な老後資金を準備できないこともあります。

ここでは、iDeCoを賢く活用するための4つのポイントを解説します。

(2)掛金を増額するタイミングを見極める

(3)受取時の税金対策を考える

(4)掛金の上限を把握する

それでは、各々の詳細を確認していきましょう。

(1)老後に必要な資金を計算する

まずは「将来どれだけのお金が必要か」を把握することがスタート地点です。

一般的に、老後の生活費は月20〜30万円程度とされ、65歳から20年間生活すると4,000万円近い金額になることもあります。

1.生活費のシミュレーションを行い、自分や家族に必要な支出を具体的に見積もる

2.公的年金で賄える部分を差し引き、不足分をiDeCoや他の資産で補う計画を立てる

(2)掛金を増額するタイミングを見極める

月1万円の掛金でも資産は積み上がりますが、目標金額を達成するには「増額の工夫」が欠かせません。

iDeCoは年1回掛金を変更できるため、ライフステージの変化に応じて柔軟に調整しましょう。

掛金を増額すると複利効果がさらに高まり、目標金額に早く到達できます。

・上限額を把握し、無理のない範囲で積立を最大化する

・2024年12月以降は掛金上限が引き上げられる予定なので、改正を活用する

(3)受取時の税金対策を考える

iDeCoは「掛金拠出時」と「運用時」に税制メリットがありますが、受取時には課税される可能性がある点に注意が必要です。

受取方法によって適用される控除額が異なるため、早めに計画を立てておきましょう。

・一時金・年金形式・併用のメリットとデメリットを理解する

・退職金との兼ね合いを考え、課税が集中しないよう受取時期を分散させる

・不安があれば税理士やFPに相談し、最適な受取プランを設計する

一時金として受け取る場合、退職金が多いと控除額を超え、課税対象になる可能性があります。

計画的に分散して受け取ることで、課税を抑えられるケースもあります。

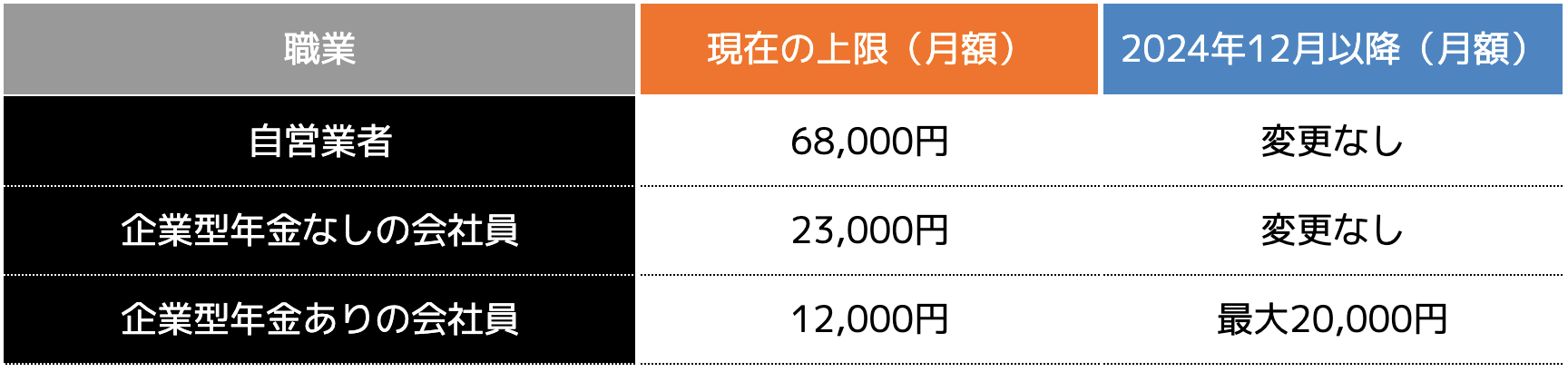

(4)掛金の上限を把握する

iDeCoの掛金上限は、職業や加入している年金制度によって異なります。

たとえば会社員と自営業では金額が大きく違い、さらに企業型DCと併用する場合は上限が制限されます。

2024年12月以降は一部の上限が引き上げられる予定で、老後資金をさらに増やせるチャンスです。

・自分の職業・制度に応じた上限額を確認する

・改正後に上限が増える場合は、その枠を有効活用して積立を加速させる

まとめ

iDeCoは、月1万円からでも老後資金を効率的に形成できる制度です。

掛金の全額所得控除や運用益非課税といったメリットを活かせば、税負担を減らしながら資産を増やせます。

また、複利効果による長期運用で少額から大きな成果が期待できます。

ただし、60歳まで引き出せない点や、人によっては所得控除の恩恵が小さい場合がある点には注意が必要です。

まずは老後に必要な資金を把握し、自分のライフプランに合った形でiDeCoの積み立てを始めることが大切です。

早めに積み立てを開始することで、将来の安心につながる一歩を踏み出しましょう。