高配当ポートフォリオで毎月口座にお金が振り込まれる生活を

高配当ポートフォリオを組む前に「どのくらいの配当金を得たいか」をイメージしておくことが大切です。

目標額が決まると、必要な投資金額や商品選びの目安が見えてきます。

ここでは、配当収入を取り入れる際に知っておきたい基本を整理します。

お金が働いてくれる仕組み=高配当ポートフォリオ

高配当ポートフォリオとは、配当金を目的に選んだ株やETFの組み合わせを指します。

売却せずに保有するだけで収入が得られるため、「お金が働く仕組み」といえるでしょう。

収入の目安は、保有資産額と配当利回りを掛け合わせることで簡単に算出できます。

たとえば、1,000万円を年利4%のポートフォリオに投資すれば、年間40万円の配当が期待できる計算になります。

目的別に考える配当収入と必要資金の目安

高配当ポートフォリオを構築する際は「何に使う配当金か」を決めると必要資金のイメージが明確になります。

たとえば、家賃や教育費の補助に月2万円、老後の生活資金に月10万円といった具合に目的を定めれば、配当額の目標が見えてきます。

目安として、年利4%で運用した場合の必要資金は次のとおりです。

・月2万円の配当収入 → 約600万円

・月5万円の配当収入 → 約1,500万円

・月10万円の配当収入 → 約3,000万円

高利回りの銘柄を選べば投資額を抑えられますが、リスクも高まりやすくなります。

逆に、3%前後の保守的な利回りを想定する場合は、必要資金を多めに見積もる必要があります。

資産形成の途中段階でも、まずはスマホ代やサブスク費用など、身近な支出をカバーすることから始めると、無理なく配当収入を育てていけます。

日本株の高配当ポートフォリオ例

日本株だけで構成する高配当ポートフォリオは、銘柄名や企業の事業内容に馴染みがあり、初心者でも検討しやすい点が特徴です。

ここでは、日本株の代表的な銘柄、組み合わせの一例、気をつけたいポイントを紹介します。

代表的な高配当の日本株銘柄

日本株の高配当銘柄には、通信、商社、銀行、エネルギーなど安定した収益基盤を持つ企業が多く含まれます。

たとえば、NTTや三菱商事、三井住友フィナンシャルグループなどが代表格で、配当利回りは3〜5%前後が目安です。

これらは長期的な配当実績があり、業績も比較的安定しているため、高配当ポートフォリオの中心銘柄として選ばれやすいでしょう。

実際のポートフォリオ例と配当利回り

目的やリスク許容度に応じた3つの構成例を紹介します(いずれも2025年5月時点の想定利回り)。

・安定重視タイプ(業績・配当ともに堅調な銘柄)

NTT(通信)/三菱商事(商社)/三井住友FG(銀行)/東京海上HD(保険)

→ 想定配当利回り:約3.7〜4.0%

・やや攻め型(利回り重視でINPEXなど資源系を多めに)

三菱商事/INPEX(エネルギー)/三井住友FG/Jパワー(電力)

→ 想定配当利回り:約4.1〜4.3%

・分散重視タイプ(業種のかたよりを抑える構成)

NTT(通信)/オリックス(サービス)/東京海上HD(保険)/INPEX(エネルギー)

→ 想定配当利回り:約4.0%前後

それぞれの構成は目的によって使い分けることができます。

リターンを重視するなら「攻め型」長期の安定運用を目指すなら「安定重視タイプ」など、自分の方針に合った構成を検討しましょう。

日本株ポートフォリオの注意点

日本株の高配当銘柄は、通信・商社・金融など一部の業種に集中しやすい傾向があります。

また、決算期も似通っている企業が多く、配当金の支払い時期が特定の月に重なりやすいという特徴も見られます。

こうした偏りは、構成を考える際の前提として把握しておくと良いでしょう。

米国株の高配当ポートフォリオ例

米国株を組み入れると、日本株よりも配当利回りが高めの銘柄を選べたり、長期的に増配が続く企業をポートフォリオに加えたりしやすくなります。

一方で、為替リスクや税制面の違いなど、日本株とは異なる点にも注意が必要です。

ここでは、代表的な高配当米国株銘柄と構成例、組み入れる際の要点を紹介します。

代表的な高配当の米国株銘柄

米国株には、長年にわたり売上や利益を伸ばし続け、株主への還元を継続してきた企業が多くあります。

代表例として、ジョンソン・エンド・ジョンソン(JNJ)、コカ・コーラ(KO)、AT&T(T)などが挙げられます。

2025年5月時点の配当利回りはおおよそ2.8〜4.0%で、数値面では日本株より控えめに感じられるかもしれません。

ただし、利益の成長に合わせて配当が増えてきた企業が多く、長期保有によって累計の受取額が増える傾向があります。

(※日本株は一定額の配当を維持する方針が多く、増配ペースはやや穏やかです)

また、配当は四半期ごとに支払われるのが一般的で、年4回、定期的に受け取れる点も特徴です。

実際のポートフォリオ例と配当利回り

米国株を中心とした、目的に応じた2つの構成例を紹介します(2025年5月時点の想定配当利回りをもとに算出)。

・長期増配、安定型(守り重視)

JNJ(ヘルスケア)/KO(飲料)/P&G(生活用品)/MCD(外食)/UL(生活用品)

→ 想定配当利回り:約2.7〜2.9%

いずれも数十年にわたり増配を継続しており、株価の下落耐性も高い銘柄群です。

リターンよりも将来の安定収入を重視したい人に向いています。

・高利回り重視型(収入重視)

AT&T(通信)/ベライゾン(通信)/アルトリア(たばこ)/キンダー・モルガン(エネルギー)/アッヴィ(医薬品)

→ 想定配当利回り:約5.5〜6.2%

利回りの高い企業を中心に組んだ構成です。

一部に業績の波がある企業も含まれますが、配当収入を優先したい人にとっては有力な選択肢となるでしょう。

なお、銘柄ごとに配当の支払い時期が異なるため、受取タイミングの違いもあらかじめ確認しておくと安心です。

米国株ポートフォリオの注意点

米国株を組み入れる際は、為替の変動と税金の扱いをしっかり把握しておく必要があります。

配当金はドルで支払われるため、円高・円安によって受け取る金額が変わります。

たとえば、1ドル=150円のときに10ドルの配当を受け取れば1,500円です。

しかし、1ドル=130円の円高に動くと、1,300円に減ることになります。

また、米国株の配当には、現地で10%の税金が差し引かれます。

日本でも20.315%の課税対象となるため、確定申告をしないと実質3割以上が差し引かれたままになる点には注意が必要です。

高配当ETFを活用したポートフォリオ構築

個別株への投資が不安な方でも、高配当ETFを活用すれば手軽に分散されたポートフォリオを組めます。

こちらでは、高配当ETFの特徴と代表例、実際の組み合わせ方を紹介します。

高配当ETFの特徴とメリット

高配当ETFは、複数の高配当銘柄にまとめて投資できる金融商品です。

個別株と比較して、分散効果によるリスク低減が期待できます。

さらに運用の手間が少なく、配当も自動で分配されるため、管理が楽になる点もメリットといえるでしょう。

また、ETFの中には、配当利回りを意識した商品や特定の業種・地域を対象にしたものもあり、目的に応じた選び方ができるのも特徴です。

代表的な高配当ETFの紹介

高配当ETFには、米国株を対象とする「VYM」や「HDV」、日本株に投資する「iシェアーズ MSCI ジャパン高配当利回りETF(1478)」、全世界株式を対象とする「VT」などがあります。

配当利回りはETFによって異なりますが、過去の分配実績と直近の価格をもとにすると、概ね3〜4%前後が目安とされています(※利回りは将来も保証されるものではありません)。

ただしHDVや1478のように、銘柄の入れ替えが定期的に行われたり、年1〜2回しか配当が出なかったりするETFでは、一時的に利回りが高く見えることがあります。

ETFを組み合わせたポートフォリオ例

高配当ETFを組み合わせれば、地域や業種の分散に加え、配当月をずらしていけます。

たとえば、VYM(米国)、1478(日本)、VT(全世界)を均等に組み入れると、一つの地域に偏らないポートフォリオが組めます。

また、ETFごとに分配月が異なるため、構成を工夫すれば毎月配当を受け取る形をつくることも可能です。

銘柄選びや管理の負担を抑えつつ、配当を受け取る仕組みを整えたい方には、ETF中心の運用が向いているでしょう。

配当月を分散した理想のポートフォリオとは?

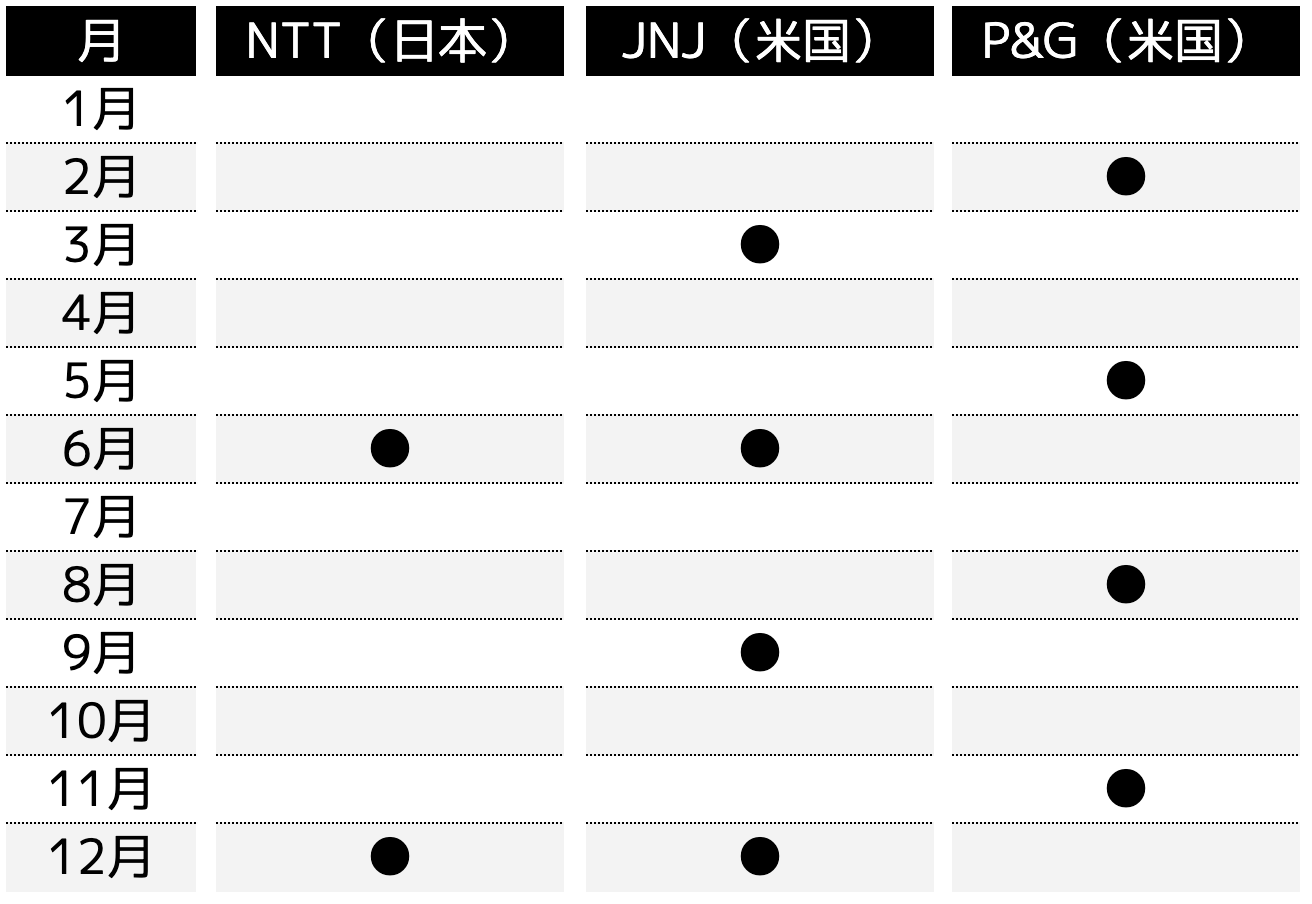

年間を通じて配当収入を得るには、支払時期の異なる銘柄をうまく組み合わせる必要があります。

たとえば次のような銘柄を組み合わせると、受け取りの時期をずらせます。(※配当入金月ベース)

NTT:6月・12月 / JNJ:3月・6月・9月・12月 / P&G:2月・5月・8月・11月

この3銘柄の構成であれば、年間8か月で配当収入が得られます。

入金月ベースの配当スケジュールを一覧にすると、以下のとおりです。

すべての月を埋めるのは難しいものの、収入の偏りを減らす工夫としては有効です。

どうしても空白をなくしたい場合は、支払月が異なるETFを追加すれば、配当の受け取り時期に偏りが出にくくなり、月ごとの収入も安定しやすくなります。

配当収入を生むポートフォリオの基本ルール

高配当ポートフォリオを組む際には、利回りだけを追いかけると、思わぬリスクを抱えるケースがあります。

こちらでは、構成を考える際に意識しておきたい前提や視点を紹介します。

利回りだけで選ばない!分散・業種バランスの考え方

長期的に配当収入を得るには、業種や地域を偏らせず、複数の商品を組み合わせることが基本です。

配当利回りの高さだけで銘柄を選ぶと、リスクのある構成になりがちです。

たとえば、エネルギーや金融株は高配当になりやすい一方で、景気変動や政策の影響を受けやすく、減配や株価下落につながる可能性があります。

また、国内銘柄だけに偏ると、為替リスクは抑えられても日本経済に大きく左右される構成になるでしょう。

そこで、高配当ETFや海外株式も視野に入れながら業種や地域を分けて構成すれば、特定の要因に振り回されにくく、配当収入の波も抑えやすくなります。

減配リスクを抑える銘柄選定ポイント

高配当投資では、利回りの高さだけでなく「減配しにくい企業かどうか」を見極める視点が欠かせません。

判断材料としては、財務の健全性や、過去に増配を継続してきた実績が挙げられます。

プロの投資家は、一時的な利回りの高さではなく、無理なく配当を出し続けられるかを重視しています。

たとえば、配当性向(利益のうち、どれだけを配当に回しているかの比率)は60〜70%程度までが適正とされ、営業利益率(本業の収益性)やフリーキャッシュフロー(自由に使える資金の余裕)も、数年単位で安定しているかが確認の目安になります。

こうした基準を満たさず、利回りだけが不自然に高くなっている銘柄には注意が必要です。

業績の悪化や株価の急落によって「見かけの利回り」が高くなっているだけの場合もあります。

持続的に配当を出せるかどうかを見極め、健全な水準で還元を続けている企業を選ぶことが、減配リスクを抑えるうえで重要です。

高配当“っぽい”罠ファンド・株に注意

一見魅力的な利回りでも、仕組みをよく見ると実態がともなっていない商品もあります。

たとえば、分配金の原資に元本を取り崩している投資信託や、業績が悪化しているのに無理に高配当を続けている企業などは、継続性に疑問が残ります。

実際に、リーマン・ショックやコロナ相場の際には、海外不動産型REITや仕組み債を組み込んだファンドが大きく値下がりし、配当を維持できなくなった例もありました。

「どこから配当が出ているか」「収益構造が持続可能か」を見極めることが、こうした商品を避ける手がかりになります。

始め方と運用のポイント|証券口座の選び方と配当金の活用法

高配当投資を始めるには、事前にいくつかの準備が必要です。

こちらでは、証券口座の選び方と、配当金を再投資に活かす方法を紹介します。

おすすめの証券口座・口座開設の流れ

高配当ポートフォリオを形づくるには、取引コストや取り扱い商品の幅などを比較しながら、ネット証券を選ぶのが効率的です。

なかでも、SBI証券や楽天証券は、米国株や高配当ETFのラインナップが充実しており、外国株取引の手数料も比較的低めに設定されています。

また、NISA口座と併用すれば、配当金や売却益が非課税になるため、運用効率を高めるうえでも有利です。

口座開設はオンラインで完結でき、本人確認書類の提出から数日で取引を始められます。

配当金を再投資する仕組みづくり

配当金を再投資に回せば、資産の増加スピードを高められます。

米国株やETFの一部では、配当金を自動で同じ銘柄に再投資できるサービスもあり、手間をかけずに複利運用を続けることが可能です。

再投資を積み重ねることで、元本だけでなく将来の配当額も着実に増えていきます。

まとめ

ここまで、高配当ポートフォリオをテーマに執筆してきました。

ポイントは以下の5つです。

(2)毎月収入を得る配当月を分散することがおすすめ

(3)日本株・米国株・ETFで分散を図るとリスクを軽減できる

(4)減配リスクは財務や増配実績で見抜ける

(5)配当金は再投資することで資産を着実に増やせる

まずは配当月を意識して、1銘柄から始めてみると良いでしょう。