相続税の「裏ワザ」とは?

そもそも「相続税の裏ワザ」とはどんなものなのか、気になる方もいらっしゃるかもしれません。

ここでは、その概要について紹介します。

合法的な節税のこと

例えば、贈与税の非課税枠を活用した生前贈与や、小規模宅地等の特例を使った不動産評価額の引き下げなどが挙げられます。

相続税は普段から馴染みのある税金ではないので、どれくらい課税されるかわからない方も多いのではないでしょうか。

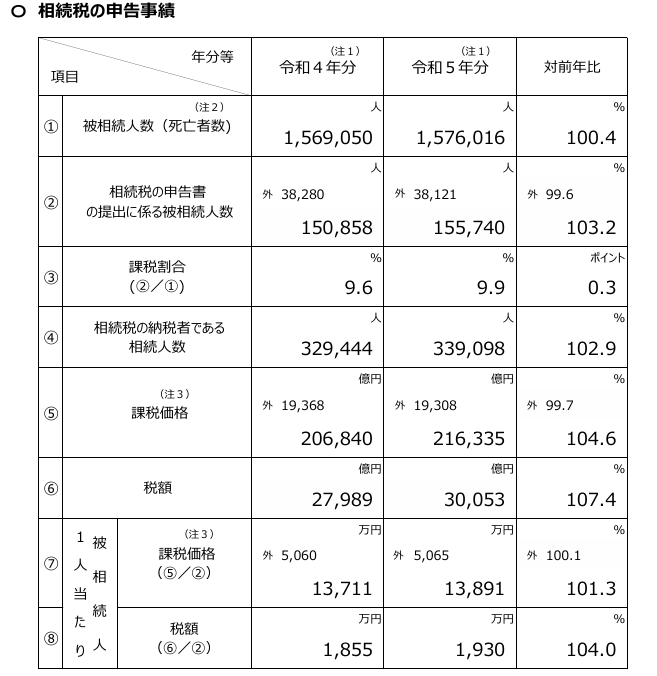

相続税は、令和5年度で約34万人ほど(下図④)が納税者となっており、一人当たり1,930万円と非常に高額です。

引用|国税庁「令和5年分 相続税の申告事績の概要」

2,000万円ほどの金額を納税するとなると、相続する財産を売却する選択肢しかないという方も多いです。

そのため、こうした高額な税金の負担を軽減するために使われるのが、これらの裏ワザです。

節税を可能にする制度であり、正しく手続きを行えば税負担を大幅に減らすことができます。

違法な脱税とは異なり、書類や証拠をきちんと整えれば安心して活用できる点が特徴です。

知らなければ損をする特例や控除

相続税には、多くの人が見落としがちな特例や控除が数多く存在します。

例えば配偶者控除や未成年者控除、障害者控除などは、条件を満たすだけで相続税が大幅に軽減されるケースがあります。

これらの制度は知っていなければ適用されず、結果として本来払わなくてもよい税金を支払うことになりかねません。

裏ワザとして活用するには、各控除の条件や適用範囲を正確に理解することが重要です。

早めの対策が「裏ワザ」になる理由

相続税の負担を減らすためには、被相続人(亡くなった方)が生前中に対策を行っていなければいけません。

例えば生前贈与は、1年間ごとに基礎控除内で行うことで累積的に節税効果を生みます。

また不動産評価の見直しや保険金の活用なども、早めに計画して実行することで相続時の税額を抑えやすくなります。

これらは、相続が発生してからでは行うことができないため、生前中に早期の対策こそが重要なのです。

さらに、相続開始直前に急いで対策を行うと、税務署に否認されるリスクや手続き漏れが生じやすく、効果が半減するため、早期の対策こそが合法的な裏ワザと言えます。

今からできる相続税対策

ここでは今から始められる相続税対策を紹介します。

・生命保険の非課税枠を利用する

・配偶者控除を活用する

・小規模宅地等の特例を使う

1つずつ確認していきましょう。

生前贈与を活用する

生前贈与は、名前のとおり、生前中に財産を贈与する方法です。

贈与することにより、相続財産を減らせるので、結果として相続税を減らすことができます。

贈与税には年間110万円までの基礎控除があり、これを活用して毎年少しずつ資産を移転していくことで、相続財産を大きく減らすことが可能です。

また、教育資金や結婚資金の非課税贈与制度を利用すれば、さらに多額の資産を非課税で渡すこともできます。

ただし注意すべきなのが「連年贈与(みなし贈与)」です。

例えば「毎年必ず110万円を10年間贈与する」といった計画的・定期的な贈与は、贈与契約が一括で成立していると判断され、合計額がまとめて相続財産に加算される可能性があります。

この場合、相続財産に含めて課税されてしまうため、贈与契約書の作成や資金の流れを明確にし、贈与が実態として成立していることを証明する準備が不可欠です。

生命保険の非課税枠を利用する

生命保険の非課税枠を利用することで、相続税の課税対象額を圧縮することができます。

生命保険には「500万円×法定相続人の数」という非課税枠が設けられています。

例えば、相続人が3人いれば1,500万円までの保険金が非課税となり、その分相続財産を圧縮することが可能です。

さらに、保険金は現金で受け取れるため、相続税の納税資金としても活用しやすいメリットがあります。

契約者や受取人の設定を誤ると課税対象になる場合があるため、契約時には十分な確認が必要です。

配偶者控除を活用する

配偶者控除を活用することで、配偶者のほとんどのケースで非課税になります。

相続税の配偶者控除とは、亡くなった人の配偶者が財産を相続する際に適用される大きな非課税制度のことです。

具体的には、「1億6,000万円」または「法定相続分相当額」のいずれか多い金額まで相続税がかからないという仕組みになっています。

例えば、夫が亡くなり妻が遺産を相続する場合、財産が1億円であればすべて非課税となり、相続税は発生しません。

相続人が妻と子供で、妻の法定相続分が財産の半分にあたる場合は、その金額と1億6,000万円を比較し、多い方が非課税の上限になります。

この控除を活用すれば、配偶者の生活を守ることができ、一次相続(夫から妻へなど)の段階で大幅に税負担を減らすことができます。

ただし、次の世代への二次相続で課税が重くなる可能性があるため、配偶者に全てを集中させて配偶者控除を最大限活用するのではなく、子供への分割も考慮したバランスの取れた遺産分割が重要です。

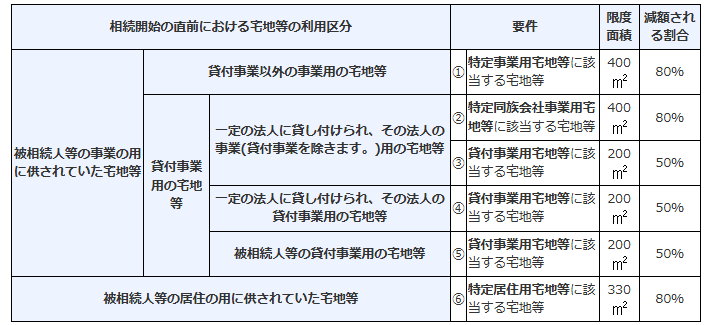

小規模宅地等の特例を使う

被相続人が住んでいた土地や事業用に利用していた土地には「小規模宅地等の特例」が適用され、評価額を最大80%減額することができます。

自宅や事業用不動産を引き継ぐ相続人にとっては、大幅な節税効果を得られる非常に強力な制度です。

減額される割合は、土地の利用区分によって変動します。

引用|No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

小規模宅地等の特例を使用すれば大きな節税につながりますが、居住要件や事業継続要件など、適用条件を満たさなければ認められません。

制度を正しく理解し、要件をクリアできるように事前の計画を立てておくことが大切です。

相続財産を減らして節税する裏ワザ

相続税の負担を軽くするためには、相続財産そのものを減らす工夫が効果的です。

ここでは3つの裏ワザを紹介します。

・不動産活用による評価額引き下げ

・借入金や債務控除を正しく計上する

1つずつ紹介します。

教育資金・結婚資金の非課税贈与

教育資金は最大1,500万円まで、結婚・子育て資金は最大1,000万円まで非課税で贈与できます。

これにより、被相続人の財産をあらかじめ減らしつつ、子や孫の将来に役立つ形で活用できます。

利用する際は金融機関を通じて専用口座に入金し、支出の領収書を提出する必要があります。

制度を知らずに通常の贈与をしてしまうと課税対象になるため、制度の条件を理解して計画的に利用することが重要です。

不動産活用による評価額引き下げ

例えば賃貸用マンションを所有していれば、建物は借家権割合により評価が下がり、土地も「貸家建付地」として評価額が20%程度減額されることがあります。

さらに、居住用や事業用不動産であれば小規模宅地等の特例と組み合わせて大幅な節税が可能です。

ただし、空室リスクや管理負担、売却の難しさといったデメリットもあるため、資産全体のバランスや家族の将来設計を考慮して導入することが大切です。

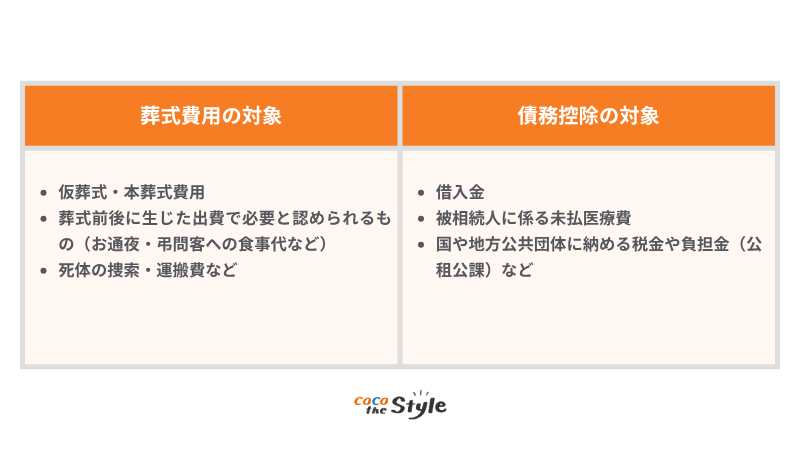

借入金やその他の債務を正しく計上する

また葬儀費用なども控除対象です。

これを正しく計上すれば、課税対象の財産額を減らすことができ、相続税の軽減につながります。

ただし、実態のない形式的な借入金や、返済の裏付けがない債務は控除対象と認められないので、銀行との契約書や返済履歴、領収書などの証拠を準備しておくことが重要です。

債務控除は相続財産を正確に算出するうえで見落とされやすいポイントですが、適切に行えば効果的な節税手段となります。

相続税申告で見落としやすい裏ワザ

相続税の計算は複雑で、多くの人が利用できる特例や控除を見落としています。

これらを適切に活用すれば、相続税の負担を大きく減らせる可能性があります。

ここでは意外と知られていない「裏ワザ」を3つ紹介します。

・相続時精算課税制度の活用

・未成年者控除・障害者控除

該当すると大きな節税につながるので1つずつ確認していきましょう。

相続税の取得費加算の特例

この特例は、相続税ではなく譲渡所得税の節税方法です。

譲渡所得税は譲渡所得に税率をかけて計算されます。

譲渡所得=売却価格-(取得費+譲渡費用)-特別控除

譲渡所得税=課税対象額×税率

建物は年々資産価値が下落していくことを加味して取得費を計算するので、取得費が低くなり、譲渡所得が大きくなりがちです。

そこで、この特例を使うと、相続税として支払った一部の金額を取得費に加算できるため、課税対象となる譲渡所得を大幅に減らすことができます。

例えば、相続税を数百万円納めた場合、その分が取得費に加わり、結果的に譲渡所得税を軽減できるケースがあります。

ただし、適用できるのは相続開始から3年10カ月以内に売却した場合に限られる点に注意が必要です。

不動産を売却する可能性があるなら、必ず検討すべき節税策と言えます。

相続時精算課税制度の活用

通常の贈与は年間110万円までしか非課税になりませんが、この制度を選択すると、2,500万円までの贈与が非課税扱いになります。

贈与時には税金がかからないため、早めに子や孫へ財産を移転したい場合に有効です。

ただし、この制度は一度選択すると暦年贈与に戻せない点や、贈与者が亡くなった際に贈与分を相続財産に加算して相続税を計算するルールがあるため、長期的な視点で活用を考える必要があります。

特に、不動産や株式など将来的に価値が上がる可能性のある資産を早めに移しておくと、相続時の評価額を低く抑えられるというメリットがあります。

計画的に利用すれば、相続全体の税負担を軽減できる強力な選択肢です。

未成年者控除・障害者控除

未成年者控除は、20歳に達するまでの年数×10万円を相続税額から控除できる仕組みです。

例えば、15歳の子供が相続人であれば、(20歳-15歳)×10万円=50万円が控除されます。

一方、障害者控除は、85歳になるまでの年数×10万円(特別障害者の場合は20万円)を控除できます。

これらの控除は直接相続税額から差し引けるため、効果が非常に大きいのが特徴です。

しかし、実際には適用を知らずに申告してしまい、控除を受け損ねるケースが少なくありません。

対象となる相続人がいる場合には、必ず控除額を計算して反映させることが大切です。

裏ワザを使うときの注意点

相続税の節税につながる特例や控除は有効な手段ですが、使い方を誤ると「脱税」とみなされたり、親族間トラブルに発展する恐れがあります。

ここでは3つの注意点を紹介します。

・曖昧な名義変更はトラブルにつながる

・税務署に否認されないための証拠準備

1つずつ確認していきましょう。

節税と脱税の違いを理解する

節税とは、法律に基づいた特例や控除を活用し、正しく税額を減らす行為を指します。

一方で、財産を故意に隠したり、名義を操作して実態を隠す行為は「脱税」にあたり、重加算税や刑事罰の対象になることもあります。

特に親族間での不自然な取引や架空契約は、税務署の調査で発覚しやすい点に注意が必要です。

相続税の「裏ワザ」と言われる方法であっても、必ず法律上の根拠を確認し、税理士など専門家の助言を得ることが安心につながります。

曖昧な名義変更はトラブルにつながる

相続する財産は、相続人全員で話し合いを行う遺産分割協議を行います。

遺産分割協議は、例え親族間であっても財産争いになるケースも少なくありません。

さらに、遺産分割協議が手間だからという理由で、安易に名義だけを移すと後々のトラブルの原因となりかねません。

例えば、不動産を親の名義から子へ変更しても、実際には親が利用している場合、税務署から「実質は親の所有」と判断され、贈与税や相続税の課税対象になることがあります。

また、曖昧な名義変更は親族間の争いを招きやすく、相続時に「誰が真の所有者か」を巡って揉める原因にもなります。

節税のために名義を操作するのではなく、実態に即した形で手続きを進めることが大切です。

必要に応じて、登記や契約書などで権利関係を明確に残しておくことで、将来的なリスクを避けられるでしょう。

税務署に否認されないための証拠準備

例えば、取得費加算の特例を使う場合には、相続税の納税額を示す書類や不動産売却に関する契約書が必要になります。

小規模宅地の特例を受けるには、被相続人と同居していた事実や、継続居住の意思を証明する書類が求められることもあります。

証拠が不十分だと、税務署に否認されて控除が使えなくなるだけでなく、追徴課税が発生する可能性もあるため注意が必要です。

特に現金や贈与に関しては、通帳の記録や贈与契約書などを残しておくことが安心につながります。

相続税対策は専門家に相談すべき理由

相続税の仕組みは複雑で、個人だけで正しく判断するのは難しいものです。

税理士や不動産の専門家に相談すれば、最新の制度を踏まえた最適な対策が可能になり、無駄な税負担やトラブルを避けられるでしょう。

ここでは相続税対策は専門家に相談すべき理由を3つ紹介します。

・家族構成や財産状況で最適な方法は変わる

・不動産の評価はプロに任せる

1つずつ確認していきましょう。

税理士に相談するメリット

相続税の申告や対策を考える際、最も頼りになるのが税理士です。

税理士に相談するメリットは、まず税法に基づいた正確な申告を行える点にあります。

相続税は申告期限が10カ月と限られており、期限を過ぎれば延滞税などのペナルティが発生しますが、税理士に任せれば、必要な書類の準備から申告手続きまでスムーズに進められます。

また、相続税には多くの特例や控除があり、自分では気づかない節税のチャンスを見つけてもらえるのも大きな強みです。

さらに、親族間での意見の食い違いがある場合も、第三者として冷静に調整役を担ってくれます。

専門知識を持つ税理士に相談することで、安心して相続手続きを進められると言えます。

家族構成や財産状況で最適な方法は変わる

相続税対策に「これが正解」という万能な方法は存在しません。

家族構成や財産の種類・規模によって、適した対策は大きく変わります。

さらに相続税は被相続人の財産額によって異なるので、過度な相続税対策は不要となるケースも多いです。

例えば、配偶者がいる場合には「配偶者控除」を最大限活用するのが基本となりますが、子供が未成年であれば「未成年者控除」、障害を持つ相続人がいれば「障害者控除」も加わります。

また、現金や預貯金が多い家庭と、不動産や株式が中心の家庭では、納税資金の確保方法や評価額の下げ方も異なります。

ファイナンシャルプランナーなどの専門家に相談すれば、こうした家族ごとの事情を踏まえた最適なプランを提示してもらえます。

状況に合わせた柔軟な対策をとることで、無理なく節税効果を高めることができるのです。

不動産の評価は専門家に任せる

相続財産の中でも特に評価が難しいのが不動産であるため、専門家に任せるのも1つの選択肢です。

同じ土地や建物でも、立地条件や利用状況によって評価額が大きく変わり、申告額にも直結します。

例えば、小規模宅地等の特例を適用すれば最大80%も評価を減額できるケースがありますが、その適用条件を正しく判断するには専門的な知識が必要です。

また、土地の形状や接道状況によっては評価を下げられる場合もあり、個人の判断だけでは見落としてしまいがちです。

税理士や不動産鑑定士に相談すれば、正確かつ有利に評価してもらえる可能性が高まります。

不動産が相続財産の大部分を占める家庭では、プロに任せることで大幅な節税につながることが少なくありません。

まとめ

相続税の負担を軽くするには、早めの対策と制度の正しい活用が不可欠です。

本記事で紹介した生前贈与や保険の非課税枠、各種控除、小規模宅地等の特例などは、合法的な「裏ワザ」として節税効果が高い手段です。

しかし、適用条件や手続きが複雑なため、自己判断だけでは見落としやミスが生じる可能性があります。

まずはファイナンシャルプランナーに相談し、家族構成や財産状況を整理したうえで最適な節税プランを作成してもらいましょう。

その後、必要に応じて税理士や不動産の専門家と連携すれば、安心して相続対策を進めることができます。

相続税対策をさらに具体的に進めたい方は、実績豊富なココザスの無料相談を活用してみてください。

専門家があなたの状況に合わせた最適なプランを提案し、面倒な手続きや書類の準備までサポートしてくれます。

初めての方でも安心して相談できる窓口なので、ぜひお問い合わせください。