当時の情報をもとにした発言や数値が含まれますが、制度や市場環境などはその後変更されている可能性があります。

内容の理解や判断の一助として参考になる部分が多いため、アーカイブとして掲載しています。

マイナス金利の仕組み|住宅ローンがマイナスになるわけではない

社長、ニュースでマイナス金利が解除になったと出ていました。

大きな影響があるんでしょうか?

そうですね。住宅ローンを組んでいる方の間では、「変動金利がこれから一気に上がるのでは」という噂も出ています。今回はその影響を分かりやすく解説していきます。

まず「マイナス金利」っていう言葉はよく耳にしますけど、実際に何なのでしょう。

マイナス金利というのは、経済が落ち込んだり物価が下がり続けるデフレ局面で導入される政策です。

例えば、メガバンクは通常、日本銀行(日銀)にお金を預けると利息をもらえていました。

ところがマイナス金利政策では逆に、日銀にお金を預けると利息を払わなければいけないんです。

つまり「お金を預けているのに減っていく」という、通常ではあり得ない状態です。

これがマイナス金利なんですね。

じゃあ個人の住宅ローンがマイナスになるわけではないんですね(笑)。

そうなんです。銀行はお金を日銀に置いておくと損をするので、企業や個人にどんどん貸し出して金利収入を得ようとします。

そうしてお金が世の中に回り、経済が活性化するのが狙いなんです。

▼動画で確認したい方はこちら

なぜ日本はマイナス金利を導入したのか|デフレ脱却と経済活性化の狙い

なるほど。では日本はそもそもどんな経済状況だったんですか?

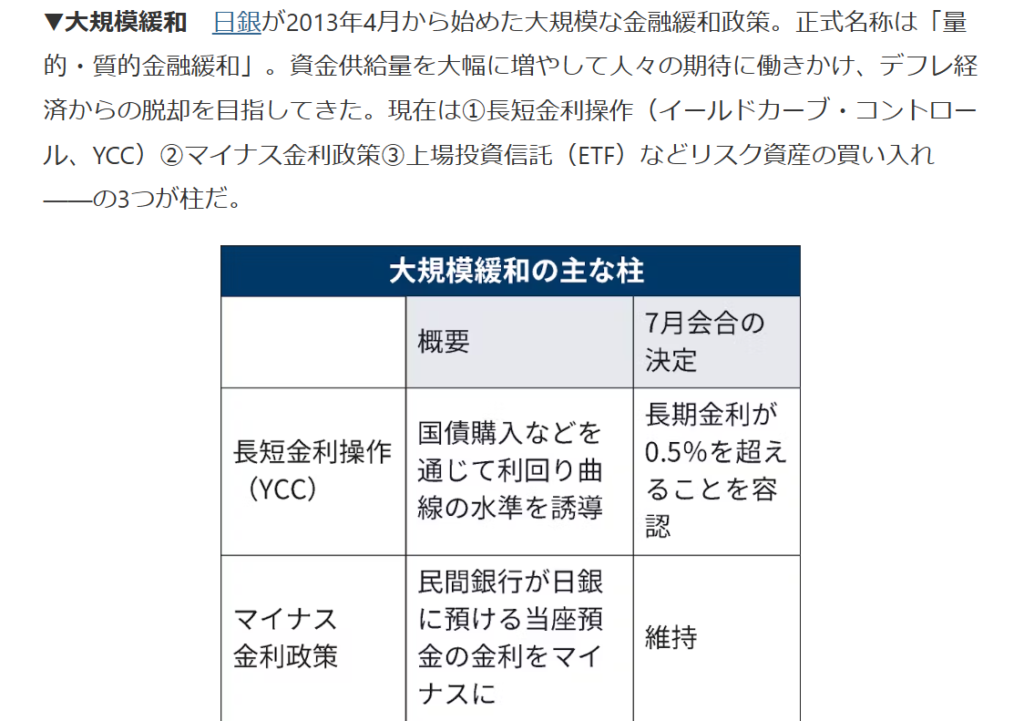

2013年、安倍政権の下で「大規模な金融緩和」が始まりました。

引用|日本経済新聞

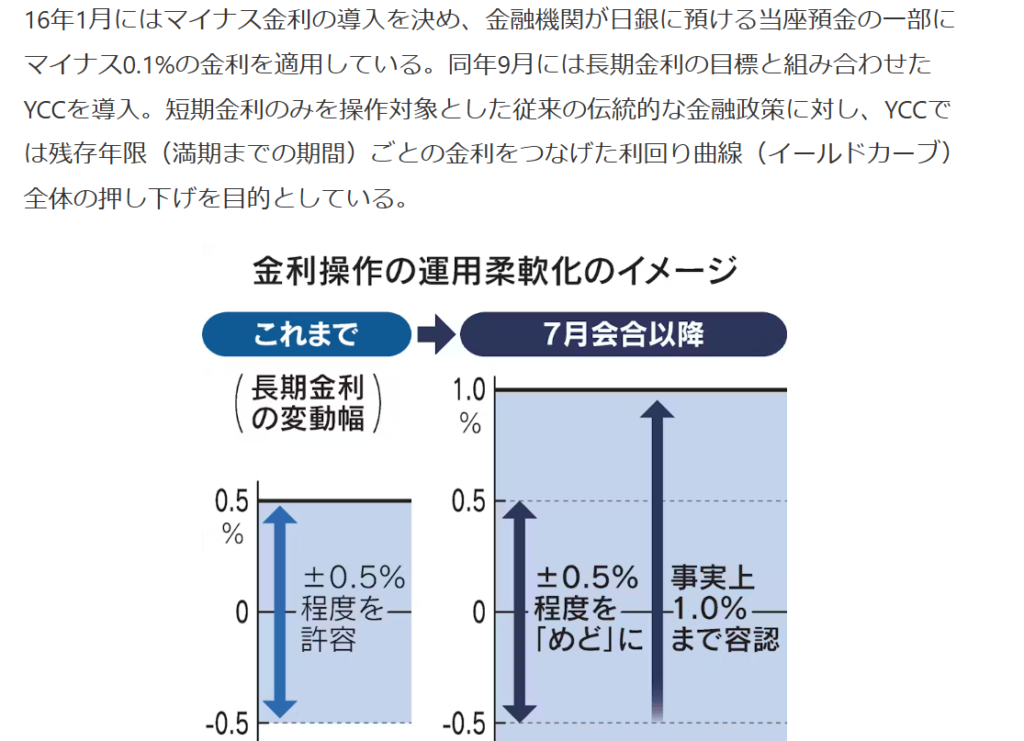

その後2016年にマイナス金利政策を導入し、そこから約8年。

引用|日本経済新聞

その結果、株価は当時の日経平均12,800円前後から、今はついに4万円を超える水準に。

約3.3倍になっています。

引用|日本経済新聞

為替も大きく動きましたよね。

そうですね。当時1ドル=98円前後だったドル円は、今や150円前後まで円安が進みました。

これは金利を下げ続けた影響で、円の価値が相対的に下がったからです。

円安は輸出企業の業績を押し上げ、結果的に株価や企業収益は絶好調。

物価も上がり、インフレ傾向を作ることができた、という流れなんです。

今なぜ解除?|物価上昇と賃上げの好循環が見えたから

どうして今、このタイミングでマイナス金利を解除したんですか?また景気が悪くなる気もしてしまうんですが。

いい質問ですね。実は金融緩和って必ず「出口」が必要なんです。

今回の解除は、いわば正常化の一歩。

ここ10年は「異次元の金融緩和」と呼ばれた政策が続き、その結果、物価は安定的に上昇し、賃金も上がり始めました。

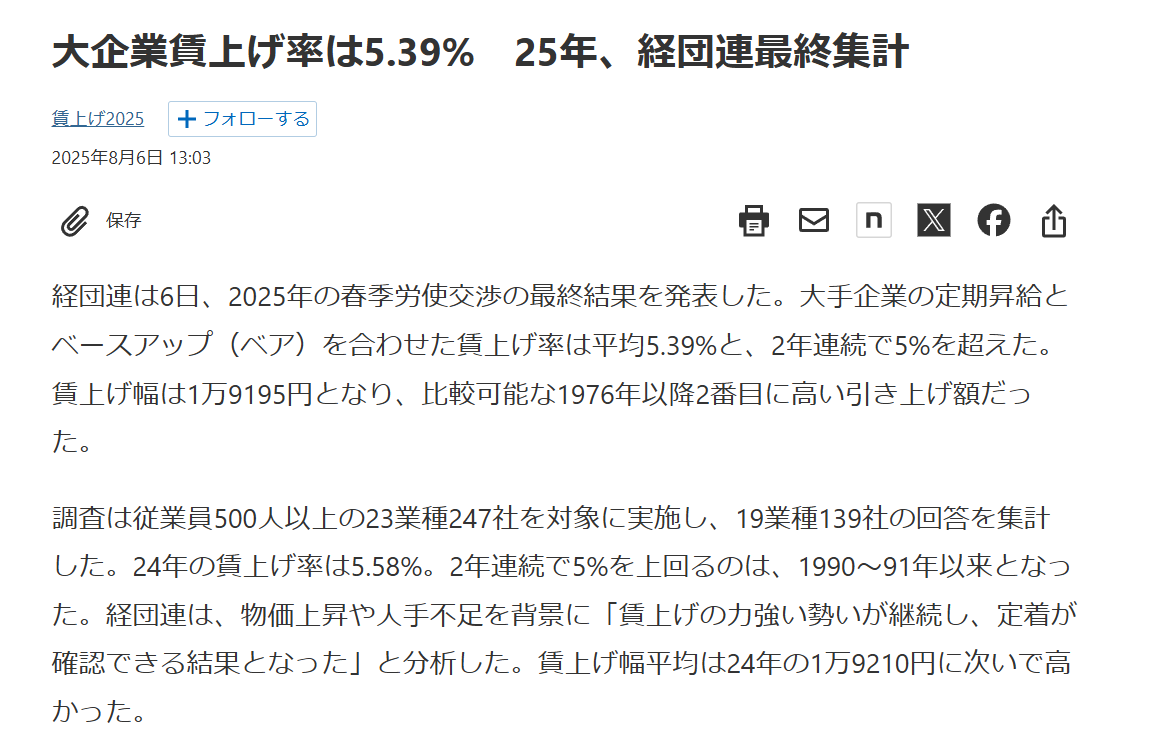

大企業では5%前後の賃上げが発表されており、33年ぶりの高水準となっています。

引用|日本経済新聞

つまり「物価上昇と賃金上昇の好循環」が見えてきたので、解除に踏み切ったんです。

ただ年明けの震災で一度は様子見となりましたが、その影響も落ち着き、株価も過去最高水準。

だから今が転換点と判断されたわけです。

消費者への影響|「預金金利は上がるがローン負担も増える」

我々消費者にとってはどういう影響があるんでしょう?

メリットはシンプルに言えば、「預金金利が上がる」ことです。

例えば普通預金の金利は0.001%から0.02%に。

数字だけ見ると20倍の上昇です。

もちろん金額としては大きくないですが、これまでゼロに等しかったものが少しでも増えるのは前進ですね。

確かに20倍と言われるとインパクトありますね。ただデメリットもありますよね?

そうです。逆に「お金を借りている人」にとっては金利上昇が負担になります。

最も身近なのは住宅ローン。

変動金利で組んでいる方は影響を受けやすいです。

もちろんいきなり大幅に上がるわけではありませんが、0.1%上昇するだけで返済が困難になる家庭もあるというデータがあります。

だから日銀も慎重に段階的に調整していくでしょう。

逆に言うとですね、うちのお客さまの多くは不動産投資をしている方、不動産ローンを組んでいる方だと思います。

そういう方々は変動金利で物件を買っているケースも多いので、金利上昇の影響を受ける可能性があります。

ただ一方で、賃貸に出している物件は物価上昇や賃金上昇に合わせて家賃を上げられる可能性も高い。

つまり「支払い負担は増えるけど収入も増える」という相殺効果が期待できるんです。

なるほど。じゃあ実際に数字で見るとどうなんですか?

例を挙げて考えてみましょう。

細川さんが5,000万円の住宅を変動金利0.5%で35年ローンを組んでいるとしましょう。

月々の返済は約13万円です。

これが0.6%に上がると、月々13万2,000円。

差額は2,000円、年間で約2万3,000円の負担増となります。

一方で、もし年収500万円の方が2%の賃上げを受けたら、年収は10万円増える。

つまりローン負担が2万円増えても、手取りは8万円プラスになるんです。

こういう風に「賃上げと利上げのバランス」を見ながら日銀は調整を進めているため、過度に不安になる必要はありません。

なるほど、冷静に考えればそこまで悲観するものじゃないんですね。

そうですね。金利が少し上がれば住宅需要はやや冷え込み、結果的に物件価格は下がりやすくなります。需要と供給のバランスです。

買いたい人が減れば価格は下がるし、下がればまた買いやすくなる。

こうして市場は調整されるんです。

アメリカでは金利が上がっても賃貸需要が強く、家賃が上昇し続けているため、物件価格も上がっています。

日本も同じように成長していけるかがポイントですね。

投資家・住宅ローン利用者の備え方|繰り上げ返済と収入増で対策

不動産投資家や住宅ローン利用者は、どう備えるのがいいですか?

例えば繰り上げ返済の仕方を工夫することです。

35年という期間は変えずに、月々の返済額を減らす「返済額減額型の繰り上げ返済」を選ぶ。

これで負担を軽減できます。

また、今ある流動資産を「投資に回すか」「ローン返済に充てるか」をバランスよく考えるのも重要です。

不安な方は、ココザスにご相談ください。

いずれにせよ、預金金利が0.02%程度では資産形成に大きな効果は期待できません。

それ以上に「所得を伸ばす」「賃料収入を増やす」方向で取り組むことが現実的な対応策です。

勉強になりました。これで「マイナス金利って何?」と聞かれても答えられそうです。

次回テストしますよ(笑)今後もニュースに関する記事を取り上げていきます。またお会いしましょう。

ありがとうございました。