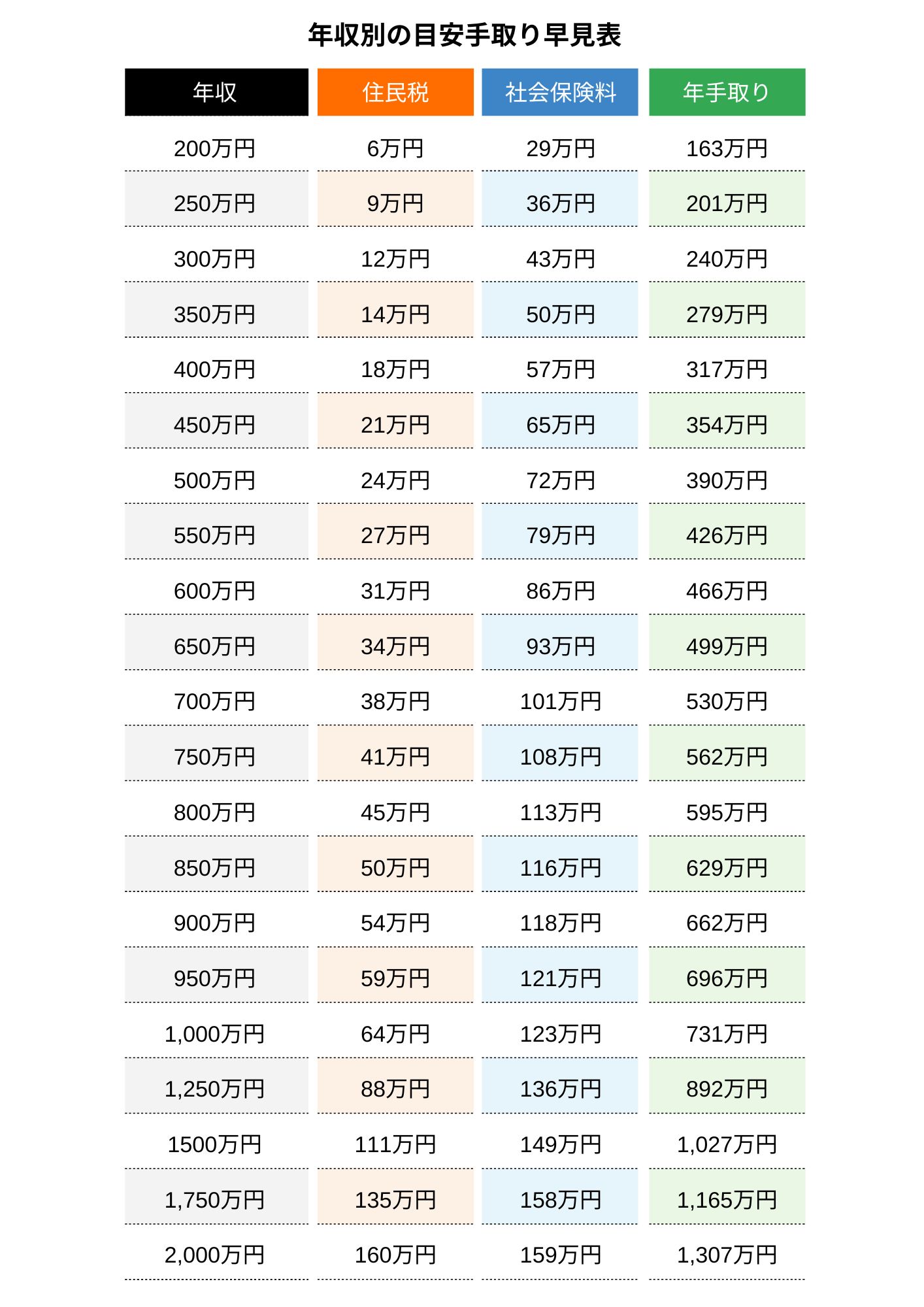

年収別手取り早見表

以下の表は、年収別の目安手取り早見表です。

手取りと額面の違い

手取りと額面はどちらも給与に関する言葉ですが、どのような違いがあるのか分からない方もいるでしょう。

ここでは2つの違いについて紹介します。

(1)額面とは?

額面とは、基本給や通勤手当、歩合給や残業代など、各種手当を合算した金額のことです。

勤務先によって異なりますが、一般的には給与明細の「総支給金額」に記載されている金額を指します。

(2)手取りとは?

手取りとは、実際に受け取れる金額のことです。

額面から所得税や住民税、保険料などを天引きした金額を指し、一般的には給与明細の「差引支給額」に記載されている金額を指します。

(3)手取りは額面の7割から8割ほど

手取りは額面の7割から8割前後です。

もちろん個人によって税金や控除額は異なるため、一概には言えません。

しかし、先ほどの早見表を確認すると、年収1,250万円の場合、手取りは額面の71%程度です。

年収が高くなるほど、所得税率が高まる(累進課税)ため、手取り金額の割合は低くなる傾向にあります。

給与から差し引かれる項目

ここでは、額面から差し引かれる主な5つの項目を紹介します。

・住民税

・厚生年金保険料

・健康保険料・介護保険料

・雇用保険料

1つずつ確認しておきましょう。

(1)所得税

計算の手順としては以下のとおりです。

所得金額-所得控除=課税所得金額

課税所得金額×税率-税額控除=所得税

1つずつ紹介します。

1:所得金額

所得金額は額面の収入から必要経費を差し引いた金額です。

必要経費とは、事業のために必要な支出のことですが、会社員の場合は個別に必要経費を差し引く仕組みは基本的にありません。

必要経費は、個人事業主などが所得を計算する際に差し引ける支出です。

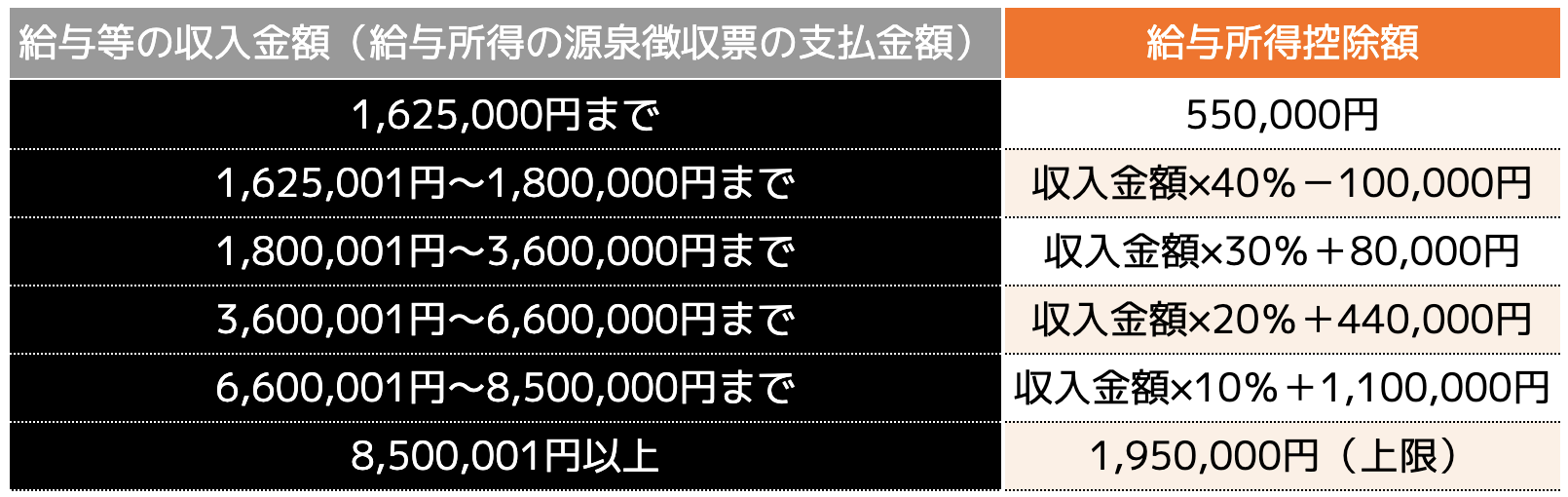

しかし、会社員の場合、給与所得控除を差し引くことができます。

給与所得控除は、給与等の収入金額に合わせて計算します。

例えば、年間の収入金額が600万円の場合、「600万円×20%+44万円=164万円」となります。

600万円から164万円を差し引いた436万円が、所得金額となります。

2:課税所得金額

課税所得金額は、所得金額から以下の15項目ある所得控除を差し引いた金額です。

もちろん、すべてが適用されるわけではありません。

・医療費控除

・社会保険料控除

・小規模企業共済等掛金控除

・生命保険料控除

・地震保険料控除

・寄附金控除

・障害者控除

・寡婦(寡夫)控除

・ひとり親控除

・勤労学生控除

・配偶者控除

・配偶者特別控除

・扶養控除

・基礎控除

詳しく知りたい方は国税庁の「所得控除のあらまし」を確認してみましょう。

一例を挙げて紹介します。独身の方であれば、上記の中で含まれる控除は以下のとおりです。

・社会保険料控除:86万円

・生命保険料控除:4万円

・医療費控除:15.5万円

・地震保険料控除:5万円

合計すると、158.5万円になります。

先ほどの年収600万円の方の所得金額は436万円でした。

その金額から所得控除額を差し引くと、課税所得金額は277.5万円になります。

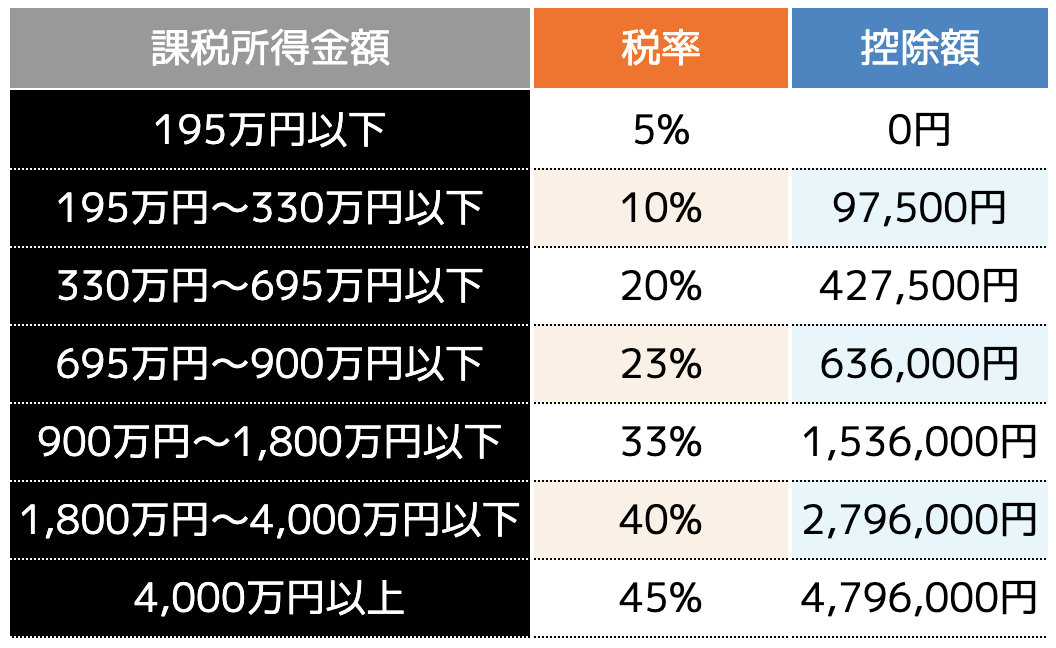

3:所得税

課税所得金額が確定した後は、金額に合わせた税率を掛け、控除額を差し引きます。

先ほどの課税所得金額が277.5万円の場合、「277.5万円×10%-9万7,500円=18万円」となり、所得税は18万円です。

(2)住民税

住んでいる地域によって税率や均等割の税額が異なるため、自治体のホームページで確認してみましょう。

(3)厚生年金保険料

標準報酬月額×18.3%÷2、標準賞与額×18.3%÷2

給与と賞与の金額が大きくなるほど、厚生年金保険料も高くなります。

ただし、保険料額は5万9,475円/月が上限のため、63万5,000円以上の給与は一律になります。

(4)健康保険料・介護保険料

標準報酬月額×1.60%÷2、標準賞与額×1.60%÷2

標準報酬月額×1.60% ÷ 2標準賞与額×1.60% ÷ 2

どちらの保険料も、勤務先と折半となります。

また、健康保険料と介護保険料にも上限があります。

勤務先が加入している健康保険の種類によって異なるため、詳しく知りたい方は勤務先に確認してみると良いでしょう。

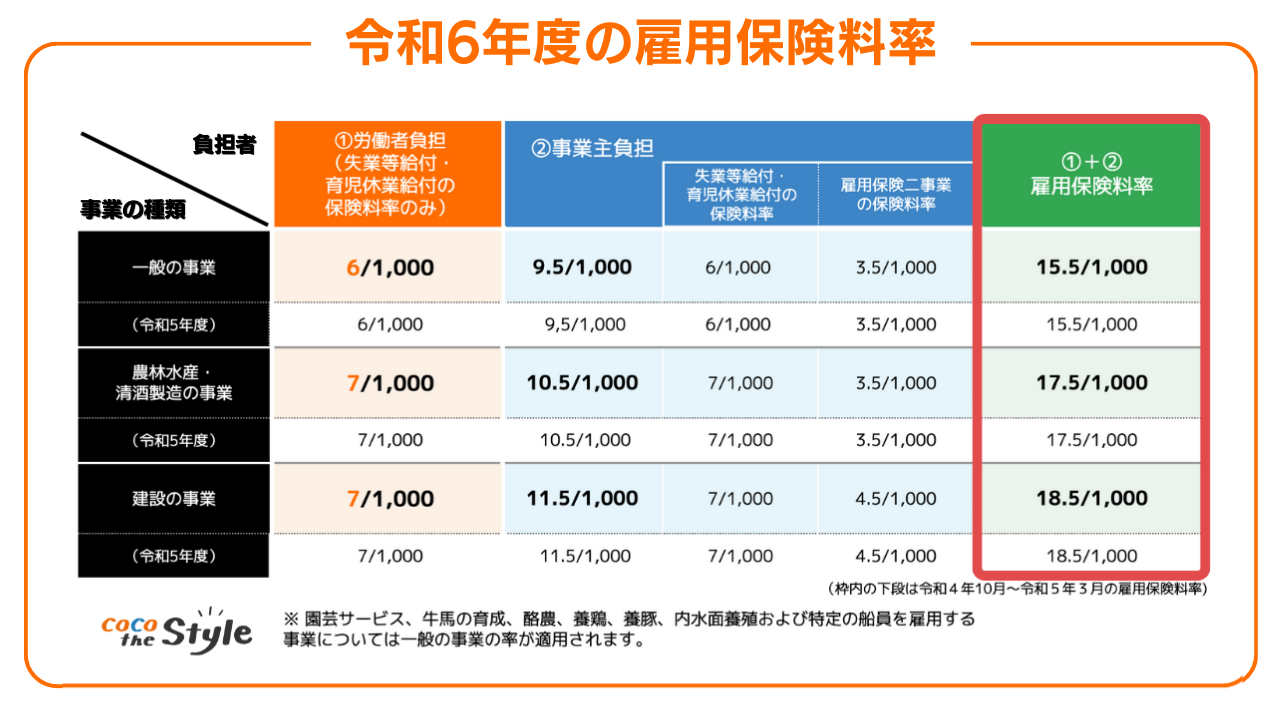

(5)雇用保険料

標準報酬月額×雇用保険料率 ÷ 2(賞与も同様)

雇用保険は「一般の事業」「農林水産・清酒製造の事業」「建設の事業」の3つに分類されており、それぞれ保険料率が異なるため注意しましょう。

一般的な企業であれば0.6%となりますが、建設業などの方は0.7%と高くなるため注意してください。

手取りを増やす方法5選

額面を増やせれば手取り金額も増えますが、本記事でご説明したとおり、差し引かれる項目も増えてしまいます。

そこで、ここでは今からでも始められる、手取りを増やす5つの方法を紹介します。

(2)住宅ローン控除を利用する

(3)生命保険に加入する

(4)iDeCoの運用を始める

(5)ふるさと納税で寄付する

少しでも手取りを増やしたい方は、1つずつ確認しておきましょう。

(1)家族を扶養に入れる

配偶者控除とは、配偶者の年間所得額が48万円以下で、扶養者の年収が1,000万円以下の場合に、38万円の所得控除を受けられる制度です。

また、配偶者の年間所得額が48万円を超えていても、133万円以下であれば、控除が適用されます。

配偶者と扶養者それぞれの合計所得金額に応じて、1万円〜38万円の間で段階的に定められています。

そのほかにも、医療費が3割負担になったり、国民年金保険料を自身で納付せずに済んだりするメリットがあります。

また、16歳以上の子供や両親などを扶養している場合は扶養控除が適用され、38万円、58万円、68万円の所得控除を利用できます。

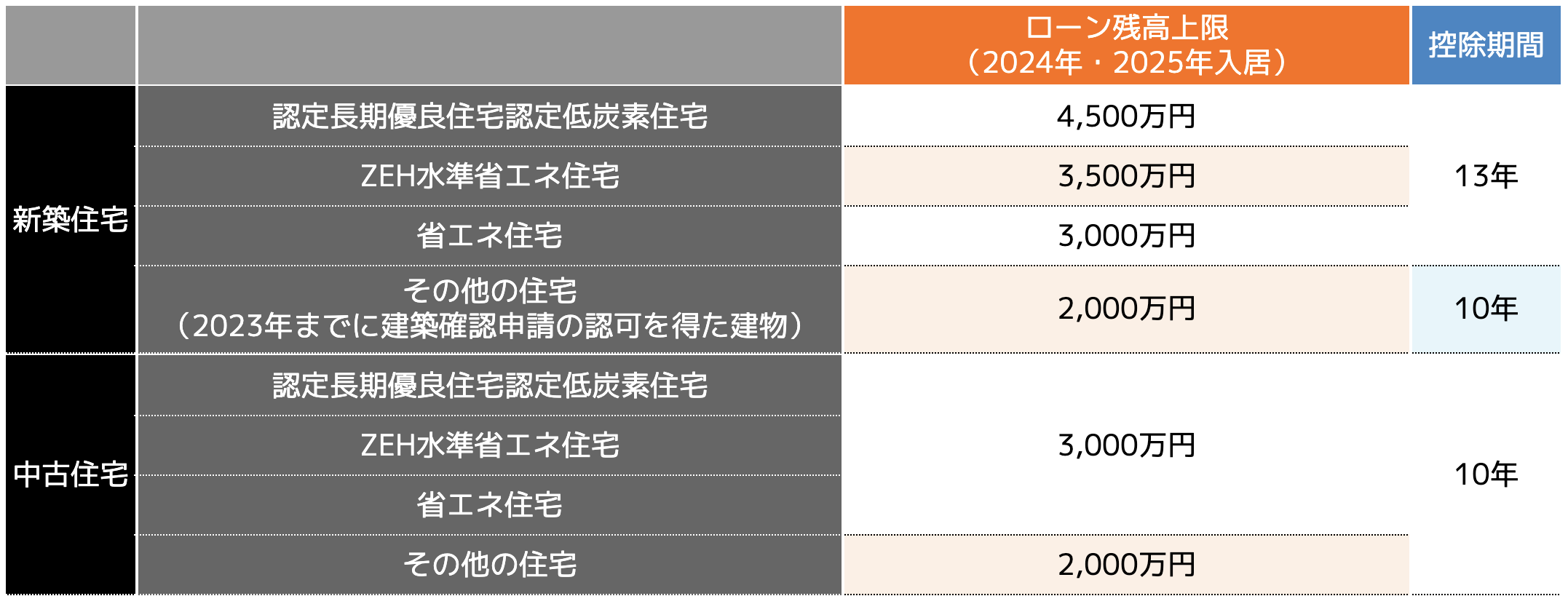

(2)住宅ローン控除を利用する

例えば3,000万円のローンが残っている場合、21万円の所得税を節税できるということです。

住宅ローン控除は新築物件であれば13年間、中古住宅であれば10年間適用されます。

ただし、取得する住宅によって対象となるローン上限額が異なるため、以下の表を参考にしてください。

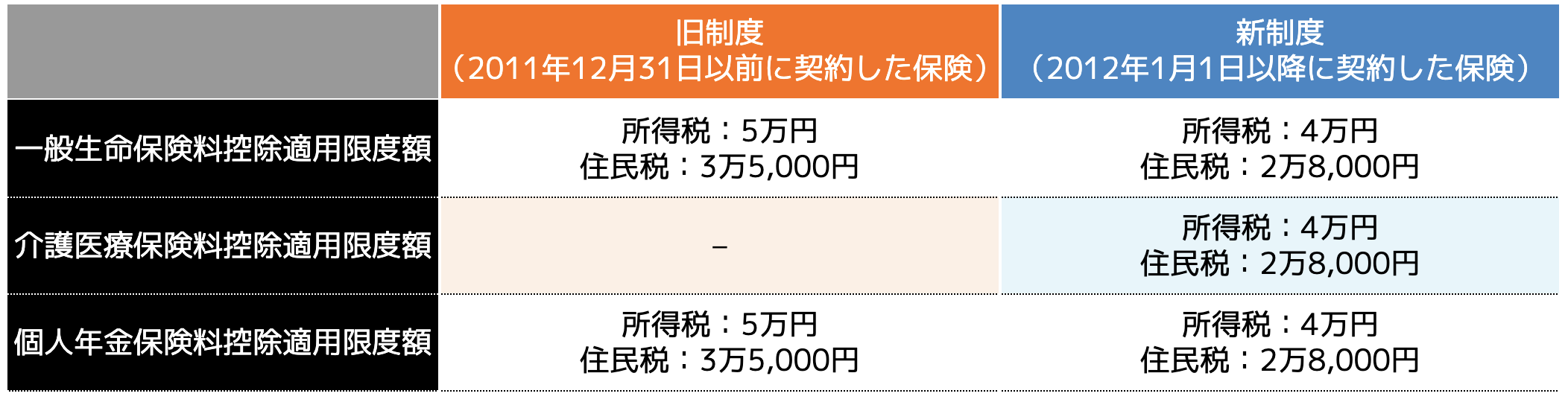

(3)生命保険に加入する

生命保険や共済に加入すれば、支払った保険料に応じて所得控除ができます。

控除できる金額は「旧制度」と「新制度」によって適用限度額が定められています。

生命保険料控除は、支払った保険料が全額控除になるわけではありません。

しかし、これから生命保険に加入する方は、生命保険料控除の利用を検討しましょう。

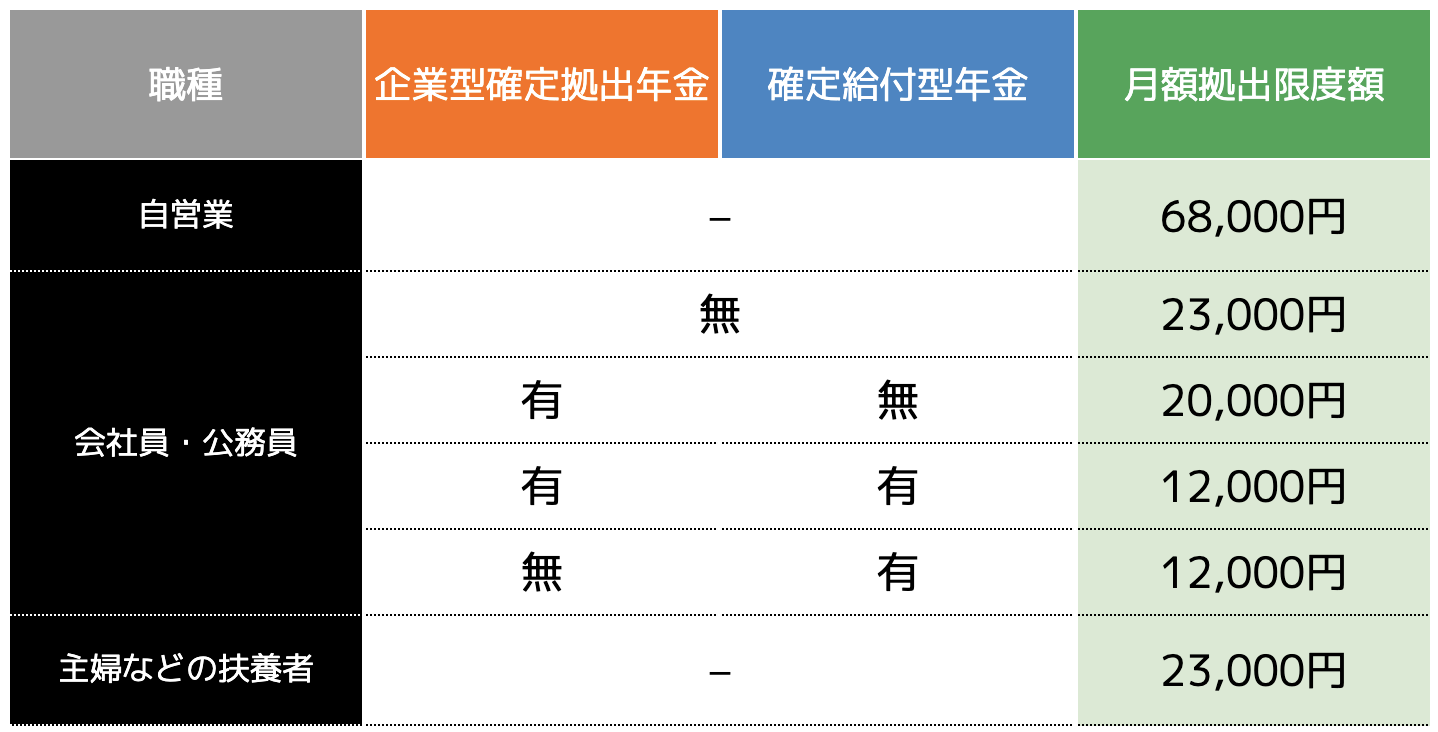

(4)iDeCoの運用を始める

iDeCoとは、個人型確定拠出年金のことです。

毎月5,000円から始めることができる資産形成の1つです。

さらに、本来投資で得た利益には20.315%の税率を掛けた税金が課せられますが、iDeCoの運用で得た利益は非課税となる特徴があります。

ただし、原則60歳までは運用益を引き出すことができません。

さらに、掛金は以下の表のとおり職業や勤務先によって上限額が設けられています。

つまり、所得控除できる金額には上限があるということです。

とはいえ、毎月2万円の掛金を運用すれば、年間で24万円の所得控除が可能です。

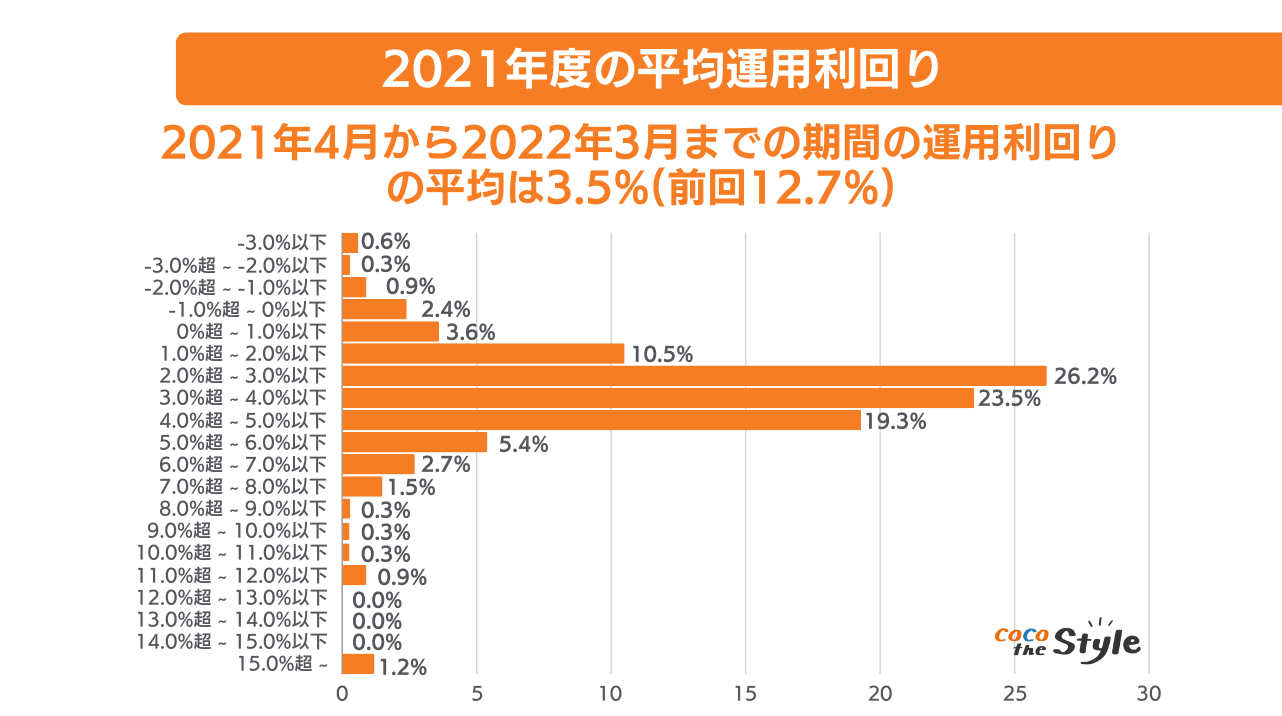

また、iDeCoの平均利回りは、企業年金連合会が発表した確定拠出年金に関する実態調査|統計資料によると以下の画像のとおり3%〜4%程度です。

資産形成の中でも、iDeCoは長期運用に向いていますが、運用商品によっては元本割れのリスクがあります。

節税しながら資産形成を始めたいという方におすすめです。

(5)ふるさと納税で寄付する

さらに、選んだ自治体から返礼品ももらえるという特徴もあります。

ただし、寄付できる金額は年収などによって上限が定められており、計算式は以下のとおりです。

控除上限額=(個人所得税×20%)/(100%-住民税基本分10%-(所得税率×復興税率1.021))+2,000円

計算方法が苦手という方は、ふるさと納税の控除上限額(限度額)がわかるシミュレーション&早見表 | ふるさと納税サイト「さとふる」 を利用して計算してみるとよいでしょう。

まとめ

給与明細に記載されている額面と手取りの違いは、税金や保険料などを差し引く前かどうかです。

手取りは額面の7割から8割前後となるケースが多いですが、額面が多くなるほど割合も低くなります。

手取りを増やすためには、所得控除について理解したうえで、本記事で紹介した5つの方法を検討しましょう。

より詳しく知りたいという方は、ぜひファイナンシャルプランナーであるココザスへご相談ください。

節税方法や資産形成方法など、お金に関するさまざまなサポートやアドバイスを行っております。

相談料も無料のため、ぜひ一度ご連絡ください。