必要な保険3つとは

多くの保険に加入すると、その分保険料も高額となるため、必要最低限の3つの保険のみに加入している方も多いです。

3つとは、以下の保険です。

(2)自動車保険

(3)火災保険

ひとつずつ確認していきましょう。

(1)死亡保険

3つの中で、特に加入しておくべき保険は、死亡保険(生命保険)です。

特に家族がおり、家計を主に支えている方は、万が一の時に備えて必須です。

死亡保険は、被保険者が亡くなった際、受取人に保険金が支払われる仕組みです。

保険会社や保険商品によって異なりますが、必要保障額が数千万円になるケースもあります。

残された家族が生活していくためにも、死亡保険には加入していたほうが良いと考えられています。

(2)自動車保険

自動車保険は、自動車事故に備えて加入しておくべき保険です。

自動車は、人や他の車に接触してしまったり、物を破損させてしまうリスクが伴います。

どんなに運転がうまい人でも、交通事故に遭う可能性は0%ではありません。

自動車保険に加入せずに交通事故を起こすと、対人賠償分は自己負担しなければいけず、高額な賠償金を支払うことにもなりかねないため、自動車の運転をする方は、必ず入っておくべき保険です。

(3)火災保険

火災保険は、万が一、自宅で火災が発生したときに必要な保険です。

住宅ローンは、火災保険に加入していなければ借りることができないため、戸建てやマンションに住んでいる方は、ほとんど加入しています。

火災保険に加入していないと、ローンを自己資金で返済したり、次の家を再建する費用が足りなくなります。

そのため、家を所有している方には必須の保険です。

必要な保険は3つだけと言われる理由

それでは、必要な保険は3つだけといわれる理由について紹介していきましょう。

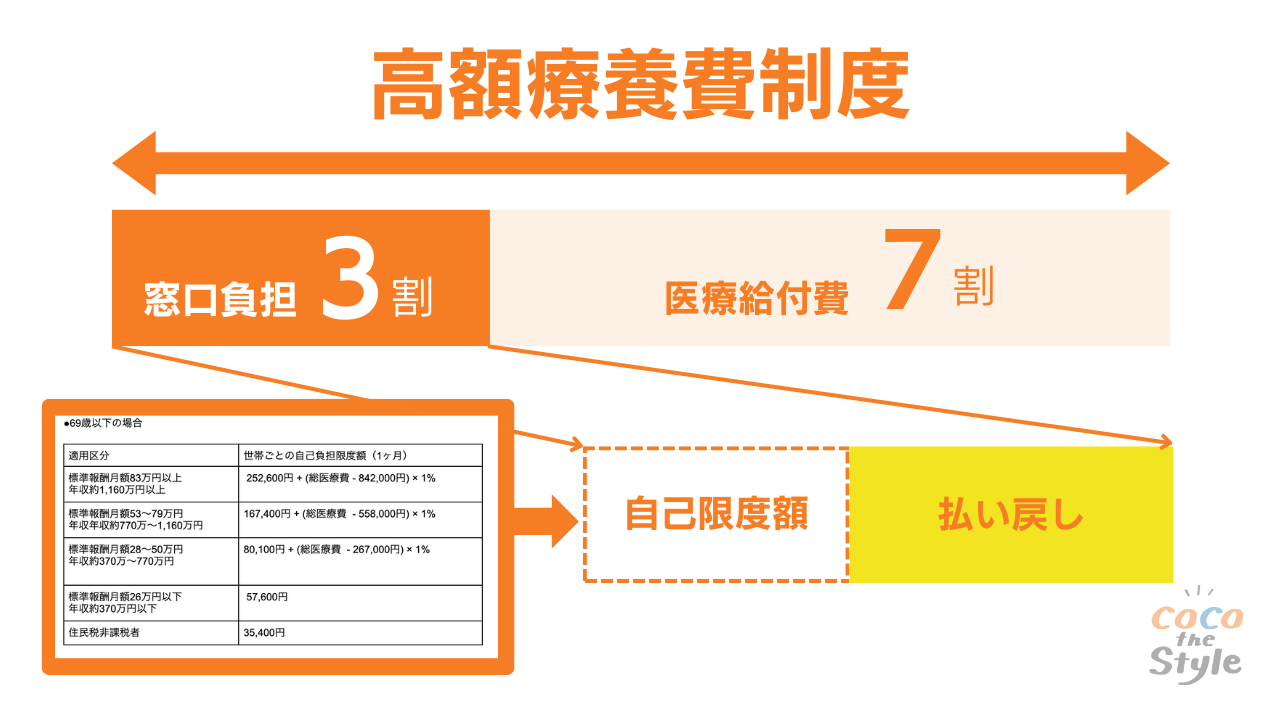

(1)公的保障が手厚いため

日本では公的保障が手厚いため、保険に多く加入しなくても良いと考える人も多いです。

日本国民は、国民皆保険制度によって医療保険に加入しており、以下の恩恵が受けられます。

・高額な医療費には高額療養費制度が適用される

・介護保険料の負担額が軽減される

・遺族基礎年金や傷病手当金、休職手当が支給される

特に医療に関する公的保障は手厚いため、大きな病気をしなければ保険に加入しなくても十分支払える程度に収まります。

さらに高額療養費制度を使えば、収入によって変動するものの、医療費が高額になりにくいため、医療保険はいらないと考える方も多いです。

ただし、先進医療は高額療養費制度の対象外です。

また治療が長くなると医療費が高額となる可能性もあるため、誰しもが医療保険は不要というわけではありません。

しかし、公的保障が手厚い日本だからこそ、さまざまな保険に加入する必要性は低いと考えられます。

(2)保険を利用する機会が少ないため

一般的に保険を利用する機会は少ないため、3つの保険だけで良いという考えの方も多いです。

健康な人は、保険を使ったことがないという方もいらっしゃることでしょう。

そもそも保険には適用条件が定められており、大きなけがや病気などにならなければ保険金を受け取ることはできません。

そのため、保険に加入する必要性は低いと考える人もいます。

(3)資産形成の方が資産を増やしやすいため

保険より資産形成の方が資産を増やしやすいため、保険は最低限で良いと考えている人も多いです。

近年では資産形成を行う人が増えています。

貯蓄型の保険は、保険料を10年や20年ほど支払うことで、総支払額より増えた満期返戻金を受け取ることができます。

資産形成では、年5%前後の利回りが期待できる場合もあります。

一方、積立型保険は、返戻率が110%程度の商品でも、10年で10%ほどの増加にとどまります。

資産形成:約154万円

積立保険:110万円

→差額は約44万円です。

積立保険は、途中で解約すれば解約返戻金を受け取ることもできますが、新NISAやiDeCoなどの資産形成の方が増えやすいです。

保険は最低限のものに加入して保険料を抑え、資産形成などに資金を回す方が多いことも、必要な保険は3つだけと言われる理由の1つです。

【年代別】本当に必要な保険

必要な保険について紹介しましたが、もちろん保険はリスクを軽減するためのものなので、入っていて損はありません。

しかし、さまざまな保険に加入すると保険料も高額となるため、自分に合った保険を選んで加入しておくことが大切です。

被保険者によって、合う保険は異なりますが、ここでは、年代別に必要な保険を紹介します。

(1)20代に必要な生命保険

・就業不能保険

20代は、病気やケガをするリスクは低いです。

そのため、必要最低限の保険で良いでしょう。

保険料がお手ごろな保険を選ぶことをおすすめします。

また、独身の方は、働けなくなった時の収入源に備えて、死亡保障も付いた就業不能保険に入るのもおすすめです。

ただし、20代で結婚している方は、万が一に備えて死亡保険に加入しておきましょう。

(2)30代に必要な生命保険

・生命保険(死亡保険)

・学資保険

・就業不能保険

30代は、家庭を持つ方も多く、死亡保険は必須です。

子供が生まれる予定の方は、将来的な子供の教育資金に備えて、学資保険への加入を検討しておきましょう。

(3)40代に必要な生命保険

・生命保険(死亡保険)

・がん保険

・個人年金保険

40代は、30代の保険を維持し、病気や老後について準備しておく年代です。

がん保険や個人年金保険などを検討すると良いでしょう。

(4)50代に必要な生命保険

・生命保険(死亡保険)

・がん保険

・個人年金保険

50代になると、子供が独立し始める年齢です。

大学を卒業して企業に就職すれば、子供に関する保険は不要となります。

50代は、定年まで仕事を頑張りながら老後に備えて本格的に準備を進めましょう。

【ライフステージ別】最低限入っておくべき必要な保険

保険は年代別に合わせて加入することも大切ですが、ライフステージに合わせて必要な保険を選ぶ方が、後々困らずに済みます。

ここでは4つのライフステージに合わせた保険を紹介します。

(2)既婚(子なし)

(3)既婚(子あり)

(4)既婚(子が独立後)

ひとつずつ確認しておきましょう。

(1)独身に最低限必要な保険

独身の方に最低限必要な保険は、20代と同じ「医療保険」と「就業不能保険」です。

扶養家族もいないため、亡くなった時に備えておくのは葬儀費用程度です。

貯蓄で十分賄えるほどであれば、死亡保障は不要となります。

ただし、20代であっても大きな病気やケガになる可能性もあるため、医療保険には加入しておきましょう。

(2)既婚・子供なし世帯に最低限必要な保険

既婚で子供がいない世帯の場合、共働きであれば十分な収入があるため、医療保険や就業不能保険などで良いでしょう。

しかし、夫婦のどちらかの収入に頼って生計を立てている場合は、万が一に備えて生命保険に加入しておくべきです。

夫婦のどちらの収入が高くても、亡くなったり高度障害状態になったりすると、これまでの収入がなくなります。

貯蓄も無限にあるわけではないため、配偶者が暮らしに困らないように死亡保障を備える必要があります。

(3)子供ありの世帯に最低限必要な保険

子供ありの世帯の場合、家族のための死亡保険と子供のための学資保険に加入しておきましょう。

子供が大学を卒業するまでには、1人あたり2,000万円近い費用がかかります。

子供が生まれてからすぐに学資保険に加入しておくと、大学へ入学する18歳頃に満期返戻金を受け取れるため、学費の足しになることでしょう。

(4)子供が独立した後に最低限必要な保険

子供が独立したあとは、死亡保障や学資保険が不要となるため、病気リスクに備えてがん保険や医療保険を見直しましょう。

子供が独立する年齢は、親が50代から60代前後です。

年齢的にも病気リスクが高まるため、健康に関する保険はしっかり確認しておく必要があります。

また、定年退職も近づくため、老後に備えた貯金が必要です。

そのためにも、ファイナンシャルプランナーなどの専門家にお金に関する相談をしておくべきです。

ココザスでは、ファイナンシャルプランナーとしてお客様の人生設計に合わせた保険の提案や資産運用方法のアドバイスを行っております。

高齢になっても、子供が独立したとしても、老後の生活資金や介護資金などの対策を行っておくべきです。

ココザスはお金に関するスペシャリストとして、お客様1人ひとりに合ったお金や生活に関するアドバイスとサポートを行っています。

相談料は何度でも無料ですので、ぜひ一度ご相談ください。

保険に関するよくある質問

ここでは保険に関するよくある質問に3つ回答します。

(1)4大保険とは何ですか?

4大保険は、以下の4つです。

・労災保険:労働者が勤務中や通勤中に事故や病気になった際の損害を補償する保険制度。

・国民年金:日本に住む20歳以上60歳未満の方が加入する公的年金。

・健康保険:会社員などの雇用者が加入する公的医療保険の1つ。

4大保険は、多くの日本人が加入する保険のことです。

(2)3大疾病保険は入るべきですか?

3大疾病保険とは、「がん(悪性新生物)」と「心疾患」「脳血管疾患」のことです。

厚生労働省の「死亡数・死亡率(人口10万対)、死因簡単分類別」の資料を見ると、以下の表のとおり、三大疾病は日本人の死因全体の約46%を占めています。

上記のデータを見ても、三大疾病による死亡リスクは高いです。

20代や30代の方は三大疾病になるリスクは低いですが、不安な方は若いうちから加入しておくことをおすすめします。

(3)保険の掛け捨てとは?

生命保険は、「掛け捨て型」と「貯蓄型」の2種類に分けられます。

掛け捨て型とは、一般的に保険期間が満了すると保障がなくなり、払い込んだ保険料は返金されない保険です。

掛け捨て型の保険には、定期保険や収入保障保険等が挙げられます。

一方貯蓄型の保険は、満期まで払い込むと総支払保険料より増えた満期返戻金を受け取ることができます。

毎月の保険料は、掛け捨て型より高くなりますが、返金されるというメリットがあります。

月々の保険料を抑えたい方は掛け捨て型、ある程度収入に余裕があり、将来的に増やしたい方は貯蓄型がおすすめです。

まとめ

必要な保険は3つだけと紹介しましたが、年代やライフステージに合わせた保険を選びましょう。

若いうちは身体も丈夫なため、病気などのリスクは低いですが、結婚して子供ができると、家族のことを考慮した保険を選ばなければいけません。

自分に合った保険を選びたい方は、ぜひココザスへご相談くださいませ。